In prima linea | L’avvocato Web3 interpreta le ultime novità sulla tokenizzazione delle azioni USA

Il 15 dicembre 2025, ora degli Stati Uniti, Nasdaq ha ufficialmente presentato alla SEC il Form19b-4, richiedendo di estendere l'orario di negoziazione delle azioni statunitensi e dei prodotti di borsa a 23/5 (23 ore di negoziazione al giorno, 5 giorni a settimana).

Tuttavia, l'orario di negoziazione richiesto da Nasdaq non è semplicemente un'estensione, ma una modifica a due sessioni di negoziazione ufficiali:

Sessione diurna (dalle 4:00 alle 20:00 ora della costa orientale degli Stati Uniti) e sessione notturna (dalle 21:00 alle 4:00 del giorno successivo). Dalle 20:00 alle 21:00 le negoziazioni sono sospese e tutti gli ordini non eseguiti vengono annullati contemporaneamente durante la pausa.

Molti lettori si sono entusiasmati alla notizia, pensando che forse gli Stati Uniti si stiano preparando per il trading tokenizzato delle azioni 24/7. Tuttavia, Crypto Salad, dopo aver studiato attentamente il documento, vuole dire a tutti di non trarre conclusioni affrettate, perché Nasdaq afferma nel documento che molte regole di negoziazione tradizionali e ordini complessi non si applicano alla sessione notturna, e alcune funzionalità saranno limitate.

Abbiamo sempre seguito con grande attenzione la tokenizzazione delle azioni statunitensi, ritenendola uno degli asset più importanti nella tokenizzazione degli asset del mondo reale, soprattutto considerando le numerose iniziative ufficiali della SEC (Securities and Exchange Commission) degli Stati Uniti, che recentemente si susseguono senza sosta.

Questa richiesta ha riacceso le aspettative sulla tokenizzazione delle azioni statunitensi, perché gli Stati Uniti vogliono avvicinare l'orario di negoziazione dei titoli a quello del mercato degli asset digitali 24/7. Tuttavia, a ben vedere:

In realtà, questo documento di Nasdaq non menziona affatto la tokenizzazione, ma riguarda solo una riforma delle regole per i titoli tradizionali.

Se volete approfondire le azioni di Nasdaq, Crypto Salad può scrivere un articolo dedicato per una spiegazione dettagliata. Ma oggi vogliamo parlare di notizie realmente rilevanti sulla tokenizzazione delle azioni statunitensi—

La SEC ha ufficialmente “permesso” al colosso centrale della custodia dei titoli statunitensi di sperimentare servizi di tokenizzazione.

L'11 dicembre 2025, ora degli Stati Uniti, il personale della Divisione Trading and Markets della SEC ha inviato a DTCC una “No-Action Letter (NAL)”, successivamente pubblicata sul sito ufficiale della SEC. La lettera specifica chiaramente che, a condizione che vengano soddisfatte determinate condizioni, la SEC non intraprenderà azioni esecutive contro DTC per i servizi di tokenizzazione relativi ai titoli in custodia.

A prima vista, molti lettori pensano che la SEC abbia ufficialmente “esonerato” l'uso della tecnologia di tokenizzazione sulle azioni statunitensi. Ma, a un esame più attento, la realtà è molto diversa.

Allora, cosa dice esattamente questa lettera? A che punto è arrivato lo sviluppo della tokenizzazione delle azioni statunitensi? Iniziamo dal protagonista della lettera:

I. Chi sono DTCC e DTC?

DTCC, Depository Trust & Clearing Corporation, è un gruppo statunitense che comprende diverse entità responsabili della custodia, della compensazione delle azioni e delle obbligazioni.

DTC, Depository Trust Company, è una controllata di DTCC ed è il più grande ente di custodia centralizzata di titoli negli Stati Uniti, responsabile della custodia unificata di azioni, obbligazioni e altri titoli, nonché della regolazione e del trasferimento. Attualmente, la DTC gestisce e contabilizza titoli per oltre 100 trilioni di dollari, si può considerare la DTC come l'amministratore del libro mastro dell'intero mercato azionario statunitense.

II. Qual è la relazione tra DTC e la tokenizzazione delle azioni statunitensi?

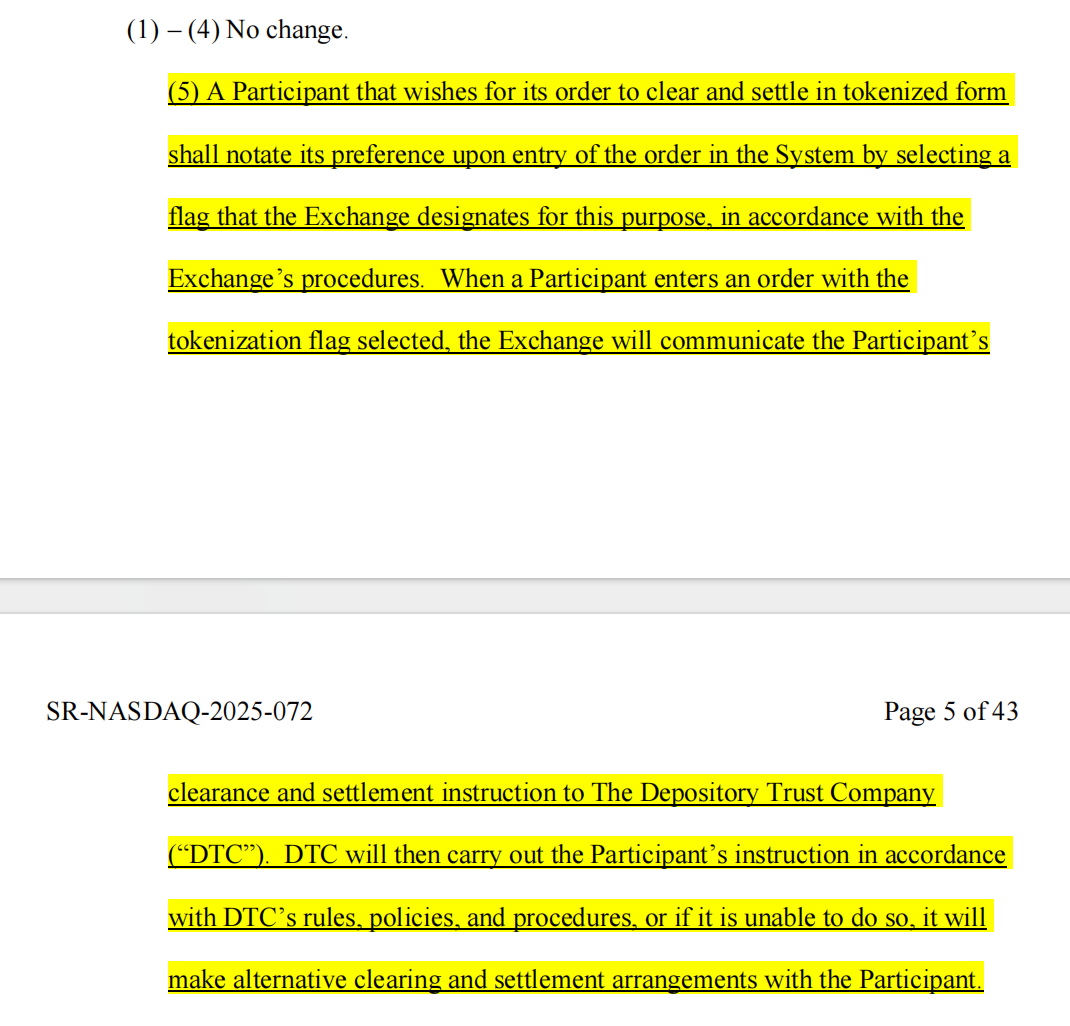

All'inizio di settembre 2025, la notizia che Nasdaq aveva richiesto alla SEC di emettere azioni in forma tokenizzata? In quella richiesta, era già presente la DTC.

Nasdaq ha dichiarato che l'unica differenza tra le azioni tokenizzate e quelle tradizionali risiede nella compensazione e regolazione degli ordini da parte di DTC.

(Immagine tratta dalla proposta di Nasdaq)

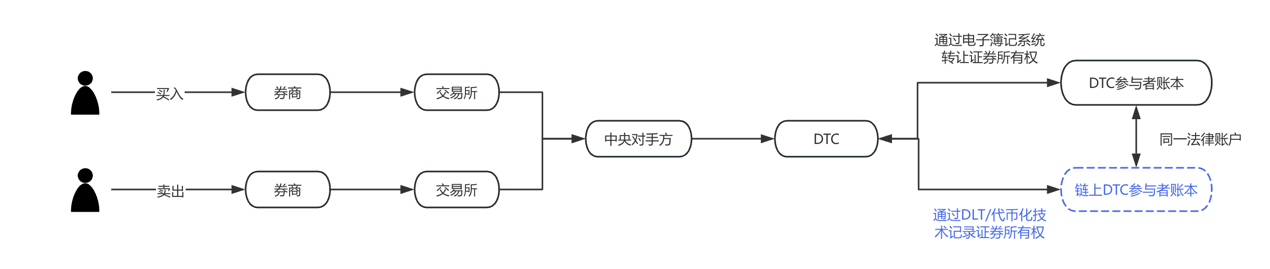

Per rendere la questione più comprensibile, abbiamo realizzato un diagramma di flusso: la parte blu rappresenta la sezione che Nasdaq ha richiesto di modificare nella proposta di settembre di quest'anno. Si può vedere chiaramente che DTC è l'ente chiave per la realizzazione e l'operatività della tokenizzazione delle azioni statunitensi.

III. Cosa dice la nuova “No-Action Letter”?

Molti hanno equiparato questo documento all'approvazione della SEC per l'uso della blockchain da parte di DTC per la contabilità delle azioni statunitensi, ma ciò non è del tutto corretto. Per comprendere correttamente la questione, bisogna conoscere una disposizione del Securities Exchange Act degli Stati Uniti:

La Sezione 19(b) del Securities Exchange Act del 1934 stabilisce che qualsiasi organizzazione autoregolamentata (inclusi gli enti di compensazione) deve presentare una richiesta di modifica delle regole alla SEC e ottenere l'approvazione ogni volta che cambia le regole o apporta modifiche significative alle attività.

Entrambe le proposte di Nasdaq sono state presentate in base a questa disposizione.

Tuttavia, il processo di approvazione delle regole è solitamente molto lungo, può richiedere mesi, fino a un massimo di 240 giorni. Se ogni cambiamento dovesse essere approvato, i costi temporali sarebbero troppo elevati. Pertanto, per garantire il regolare svolgimento delle attività pilota di tokenizzazione dei titoli, DTC ha richiesto di essere esentata dall'obbligo di seguire completamente il processo di approvazione 19b durante il periodo pilota, e la SEC ha acconsentito.

In altre parole, la SEC ha solo temporaneamente esentato DTC da alcuni obblighi procedurali di notifica, ma non ha concesso un'autorizzazione sostanziale all'applicazione della tecnologia di tokenizzazione nel mercato dei titoli.

Come si svilupperà la tokenizzazione delle azioni statunitensi? Dobbiamo chiarire due questioni:

(1) Quali attività pilota può svolgere DTC senza notifica?

Attualmente, la custodia e la contabilità delle azioni statunitensi funzionano così: supponiamo che un broker abbia un conto presso DTC, DTC utilizza un sistema centralizzato per registrare ogni acquisto e vendita di azioni e quote. Questa volta, DTC propone di offrire ai broker la possibilità di registrare le posizioni azionarie anche tramite token su blockchain.

In pratica, prima si registra un wallet qualificato e approvato da DTC (Registered Wallet). Quando una parte invia un'istruzione di tokenizzazione a DTC, DTC compie tre azioni:

a) Sposta le azioni dal conto originale a un pool di conti generali;

b) Emissione di token sulla blockchain;

c) Trasferisce i token al wallet della parte partecipante, rappresentando i diritti su quei titoli.

Dopo di ciò, questi token possono essere trasferiti direttamente tra questi broker, senza che ogni trasferimento debba passare dal libro mastro centralizzato di DTC. Tuttavia, tutti i trasferimenti di token saranno monitorati e registrati in tempo reale da DTC tramite un sistema off-chain chiamato LedgerScan, e i registri di LedgerScan costituiranno il libro mastro ufficiale di DTC. Se una parte desidera uscire dallo stato tokenizzato, può inviare in qualsiasi momento a DTC un'istruzione di “detokenizzazione”, DTC distruggerà i token e riaccrediterà i diritti sui titoli nel conto tradizionale.

La NAL specifica anche i limiti tecnici e di gestione del rischio, tra cui: i token possono essere trasferiti solo tra wallet approvati da DTC, quindi DTC ha anche il potere di trasferire o distruggere forzatamente i token nei wallet in determinate circostanze; il sistema dei token e il sistema centrale di compensazione di DTC sono rigorosamente separati, ecc.

(2) Qual è il significato di questa lettera?

Dal punto di vista legale, Crypto Salad sottolinea che la NAL non equivale a un'autorizzazione legale o a una modifica delle regole, non ha efficacia legale generale, ma rappresenta solo l'atteggiamento esecutivo del personale della SEC in base ai fatti e alle ipotesi stabilite.

Nell'ordinamento giuridico statunitense sui titoli non esiste una disposizione specifica che “proibisca l'uso della blockchain per la contabilità”. La regolamentazione si concentra maggiormente sul fatto che, adottando nuove tecnologie, la struttura di mercato esistente, le responsabilità di custodia, la gestione del rischio e gli obblighi di notifica siano ancora rispettati.

Inoltre, nel sistema di regolamentazione dei titoli degli Stati Uniti, le lettere NAL sono da tempo considerate un importante indicatore della posizione regolamentare, soprattutto quando il destinatario è un'istituzione finanziaria di importanza sistemica come DTC, il loro significato simbolico supera spesso quello operativo.

Dai contenuti divulgati, la condizione per l'esenzione della SEC è molto chiara: DTC non emette o negozia direttamente titoli on-chain, ma rappresenta i diritti esistenti dei titoli in custodia tramite tokenizzazione.

Questi token sono in realtà una “mappatura dei diritti” o una “espressione del libro mastro”, utilizzati per migliorare l'efficienza dei processi di back-office, senza modificare la natura legale o la struttura proprietaria dei titoli. I servizi correlati operano in un ambiente controllato e su una blockchain permissioned, con partecipanti, ambito di utilizzo e architettura tecnica rigorosamente limitati.

Crypto Salad ritiene che questa posizione regolamentare sia molto ragionevole. Gli asset on-chain sono particolarmente soggetti a crimini finanziari come riciclaggio di denaro e raccolta illecita di fondi; la tecnologia di tokenizzazione è nuova, ma non deve diventare complice del crimine. La regolamentazione deve riconoscere il potenziale della blockchain nelle infrastrutture dei titoli, ma anche mantenere i confini delle leggi e dei sistemi di custodia esistenti.

IV. Ultimi sviluppi sulla tokenizzazione delle azioni statunitensi

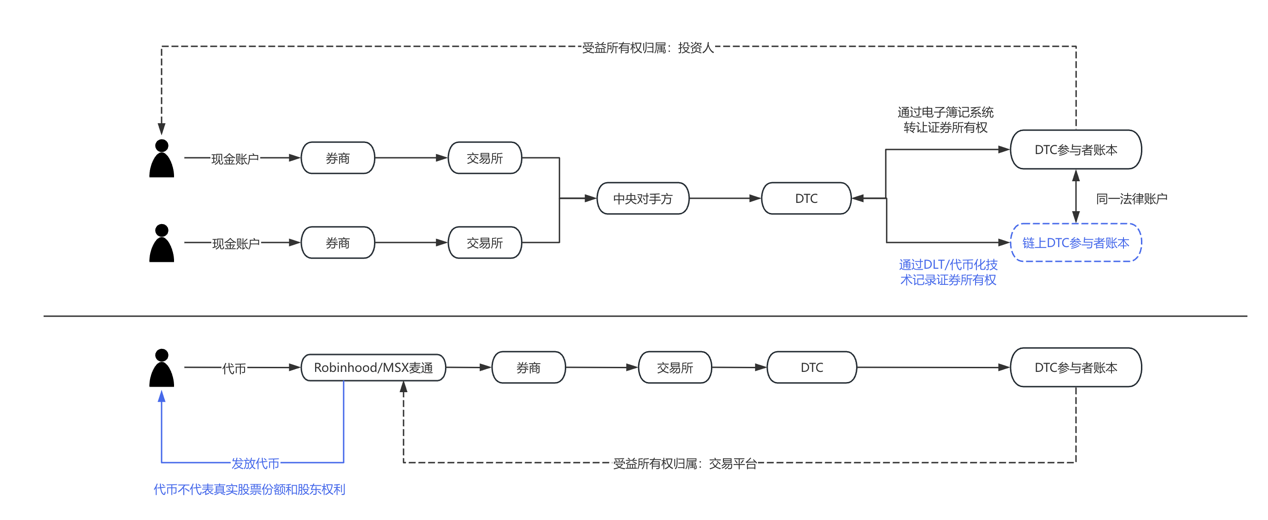

La discussione sulla tokenizzazione delle azioni statunitensi si sta spostando gradualmente dal “se sia conforme” al “come realizzarla”. Analizzando le pratiche attuali del mercato, si possono individuare almeno due percorsi paralleli ma logicamente diversi:

- Rappresentata da DTCC e DTC, è la strada della tokenizzazione guidata dall'opinione ufficiale, il cui obiettivo principale è aumentare l'efficienza della regolazione, della riconciliazione e della circolazione degli asset, servendo principalmente istituzioni e partecipanti al mercato all'ingrosso. In questo modello, la tokenizzazione è quasi “invisibile”: per l'investitore finale, le azioni restano azioni, cambia solo la tecnologia dei sistemi di back-end.

- Invece, broker e piattaforme di trading potrebbero svolgere un ruolo di front-end. Prendiamo ad esempio Robinhood e MSX, che negli ultimi anni hanno esplorato prodotti legati agli asset crypto, al trading frazionato di azioni e all'estensione degli orari di negoziazione. Se la tokenizzazione delle azioni statunitensi maturerà dal punto di vista normativo, queste piattaforme avranno un vantaggio naturale come punto di accesso per gli utenti. Per loro, la tokenizzazione non significa reinventare il modello di business, ma piuttosto estendere tecnicamente l'esperienza d'investimento esistente, ad esempio con regolamenti quasi in tempo reale, maggiore flessibilità nella suddivisione degli asset e integrazione di prodotti cross-market. Ovviamente, tutto ciò presuppone una maggiore chiarezza del quadro normativo. Queste esplorazioni si muovono spesso ai margini della regolamentazione, con rischi e innovazione che coesistono; il loro valore non sta nella scala a breve termine, ma nella validazione della prossima generazione di mercati dei titoli. In pratica, sono più un esempio per l'evoluzione normativa che un sostituto diretto dell'attuale mercato azionario statunitense.

Per rendere la comprensione più intuitiva, ecco un diagramma comparativo:

V. Opinione di Crypto Salad

Da una prospettiva più ampia, il vero problema che la tokenizzazione delle azioni statunitensi cerca di risolvere non è trasformare le azioni in “monete”, ma aumentare l'efficienza della circolazione degli asset, ridurre i costi operativi e predisporre interfacce per la futura collaborazione cross-market, il tutto mantenendo certezza legale e sicurezza del sistema. In questo processo, conformità, tecnologia e struttura di mercato continueranno a confrontarsi e coesistere, e il percorso evolutivo sarà inevitabilmente graduale piuttosto che radicale.

È prevedibile che la tokenizzazione delle azioni statunitensi non cambierà radicalmente il funzionamento di Wall Street nel breve termine, ma è già diventata un progetto importante nell'agenda delle infrastrutture finanziarie statunitensi. L'interazione tra SEC e DTCC rappresenta più che altro un “test” a livello istituzionale, che stabilisce i primi confini per esplorazioni più ampie in futuro. Per i partecipanti al mercato, questo potrebbe non essere un punto d'arrivo, ma un punto di partenza davvero degno di attenzione continua.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Pickle Robot aggiunge un veterano di Tesla come primo CFO

Egrag Crypto agli holder di XRP: Non avete bisogno di alcun commento, questo grafico è sufficiente