BTC scende di nuovo a 10.000 dollari?! Un esperto senior di Bloomberg fornisce la previsione più pessimistica

Nel fine settimana appena trascorso, il mercato delle criptovalute non ha visto una ripresa del sentiment. Bitcoin, dopo diversi giorni di oscillazioni in una fascia ristretta, ha subito una pressione evidente dalla sera di domenica fino alla sessione azionaria statunitense di lunedì, con il prezzo che è sceso sotto la soglia psicologica dei 90.000 dollari, toccando un minimo intraday vicino agli 86.000 dollari. ETH è sceso del 3,4% a 2.980 dollari; BNB è sceso del 2,1%; XRP è sceso del 4%; SOL è sceso dell'1,5%, tornando vicino ai 126 dollari. Tra le prime dieci criptovalute per capitalizzazione di mercato, solo TRX ha registrato un lieve aumento inferiore all'1%, mentre tutte le altre sono in fase di correzione.

Dal punto di vista temporale, questa non è una correzione isolata. Dalla metà di ottobre, quando ha toccato un nuovo massimo storico, Bitcoin ha registrato un calo cumulativo di oltre il 30%, e ogni rimbalzo è apparso breve ed esitante. Sebbene i fondi ETF non abbiano mostrato deflussi sistematici, gli afflussi marginali si sono chiaramente rallentati, rendendo difficile fornire al mercato un “supporto emotivo” come in passato. Il mercato delle criptovalute sta passando da un ottimismo unilaterale a una fase più complessa, che mette maggiormente alla prova la pazienza degli investitori.

In questo contesto, Mike McGlone, senior commodity strategist di Bloomberg Intelligence, ha pubblicato un nuovo report in cui inserisce l’attuale andamento di Bitcoin in un quadro macro e ciclico più ampio, lanciando una previsione che ha molto inquietato il mercato: è molto probabile che Bitcoin torni a 10.000 dollari nel 2026; questa non è un’affermazione allarmistica, ma uno dei possibili risultati di un particolare ciclo “deflazionistico”.

Questa opinione ha suscitato grande dibattito non solo perché il numero è “troppo basso”, ma anche perché McGlone non considera Bitcoin come un asset cripto indipendente, bensì lo colloca in una prospettiva di lungo termine di “asset di rischio globali—liquidità—ritorno della ricchezza”.

“Deflazione dopo l’inflazione”? McGlone si concentra non sulle cripto, ma sul punto di svolta ciclico

Per comprendere il giudizio di McGlone, la chiave non sta in come vede il settore cripto, ma in come interpreta il prossimo scenario macroeconomico.

Nelle sue ultime opinioni, McGlone sottolinea ripetutamente un concetto: Inflation / Deflation Inflection (il punto di svolta dall’inflazione alla deflazione). Secondo lui, i mercati globali si trovano vicino a questo nodo cruciale. Con l’inflazione ai massimi nelle principali economie e la crescita che rallenta, la logica di pricing degli asset sta passando dalla “lotta contro l’inflazione” alla “gestione della deflazione post-inflazione”—cioè la fase in cui, dopo il ciclo inflazionistico, i prezzi calano su larga scala. Scrive: “Il calo di Bitcoin potrebbe ripetere quanto accaduto ai mercati azionari nel 2007 di fronte alle politiche della Federal Reserve.”

Non è la prima volta che lancia un avvertimento ribassista. Già lo scorso novembre aveva previsto che Bitcoin sarebbe sceso a quota 50.000 dollari.

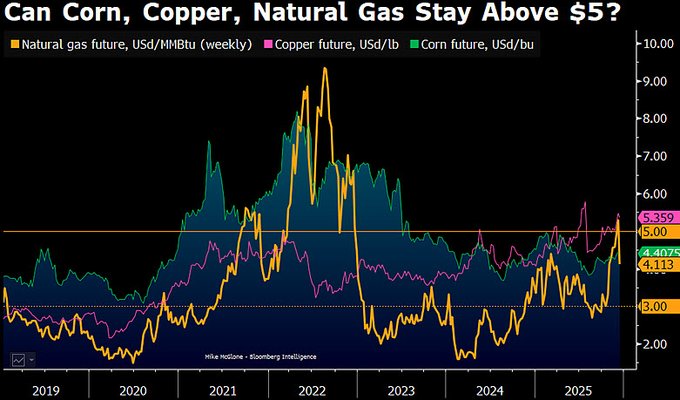

McGlone osserva che, intorno al 2026, i prezzi delle materie prime potrebbero oscillare attorno a un asse centrale chiave—la “linea di demarcazione inflazione-deflazione” per materie prime come gas naturale, mais e rame potrebbe situarsi intorno ai 5 dollari, e tra queste solo il rame, sostenuto da una reale domanda industriale, potrebbe restare sopra questa soglia alla fine del 2025.

McGlone sottolinea: quando la liquidità si ritira, il mercato torna a distinguere tra “domanda reale” e “premio da finanziarizzazione”. Nel suo schema, Bitcoin non è “oro digitale”, ma un asset altamente correlato alla propensione al rischio e ai cicli speculativi. Quando la narrativa inflazionistica si esaurisce e la liquidità macro si restringe, Bitcoin tende a riflettere questi cambiamenti prima e in modo più marcato.

Secondo McGlone, la sua logica non si basa su un singolo indicatore tecnico, ma sull’intersezione di tre traiettorie di lungo periodo.

La prima è il ritorno alla media dopo una creazione di ricchezza estrema. McGlone sottolinea da tempo che Bitcoin è stato uno dei più estremi amplificatori di ricchezza nell’era della politica monetaria accomodante degli ultimi dieci anni. Quando la crescita dei prezzi degli asset supera di molto quella dell’economia reale e dei flussi di cassa, il ritorno alla media non è mai graduale, ma violento. Storicamente, sia nel crollo del mercato azionario del 1929 che nella bolla tecnologica del 2000, la caratteristica comune delle fasi di massimo era che il mercato cercava ripetutamente una “nuova narrativa” ai massimi, ma la correzione finale superava spesso anche le aspettative più pessimistiche dell’epoca.

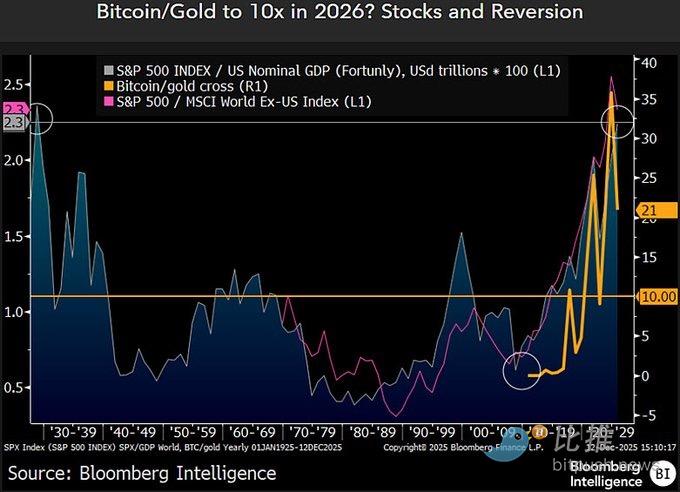

La seconda è la relazione di prezzo relativa tra Bitcoin e oro. McGlone pone particolare enfasi sul rapporto Bitcoin/oro. Questo rapporto era circa 10 volte alla fine del 2022, poi è cresciuto rapidamente durante il mercato toro, raggiungendo oltre 30 volte nel 2025. Tuttavia, da inizio anno, il rapporto è già sceso di circa il 40%, tornando vicino a 21 volte. Secondo lui, se la pressione deflazionistica persiste e l’oro rimane forte per la domanda di rifugio, un ritorno del rapporto ai livelli storici non è un’ipotesi estrema.

La terza è la questione sistemica dell’offerta di asset speculativi. Sebbene Bitcoin abbia un limite massimo ben definito, McGlone sottolinea più volte che ciò che il mercato scambia realmente non è l’“unicità” di Bitcoin, ma il premio di rischio dell’intero ecosistema cripto. Quando milioni di token, progetti e narrative competono per lo stesso budget di rischio, durante un ciclo deflazionistico l’intero settore tende a essere scontato in modo uniforme, e Bitcoin difficilmente può sottrarsi a questa rivalutazione.

È importante sottolineare che Mike McGlone non è un portavoce ribassista o rialzista del mercato cripto. In qualità di senior commodity strategist di Bloomberg, studia da anni le relazioni cicliche tra petrolio, metalli preziosi, prodotti agricoli, tassi di interesse e asset di rischio. Le sue previsioni non sono sempre precise, ma il loro valore sta nel fatto che spesso solleva questioni strutturali controcorrente quando il sentiment di mercato è più uniforme.

Nelle sue ultime dichiarazioni, ha anche fatto autocritica sui propri “errori”, tra cui aver sottovalutato il superamento dei 2.000 dollari da parte dell’oro e aver sbagliato le tempistiche su rendimenti dei Treasury USA e andamento delle azioni statunitensi. Tuttavia, secondo lui, queste discrepanze confermano una cosa: il mercato tende a illudersi sulle tendenze proprio prima dei punti di svolta ciclici.

Altre opinioni: il divario si sta ampliando

Naturalmente, il giudizio di McGlone non rappresenta il consenso del mercato. In realtà, l’atteggiamento delle principali istituzioni è chiaramente diviso.

Istituzioni finanziarie tradizionali come Standard Chartered hanno recentemente abbassato in modo significativo il target di prezzo di medio-lungo termine per Bitcoin, portando la previsione per il 2025 da 200.000 dollari a circa 100.000 dollari, e riducendo anche lo scenario per il 2026 da 300.000 dollari a circa 150.000 dollari. In altre parole, le istituzioni non presumono più che ETF e allocazioni aziendali continueranno a fornire acquisti marginali a qualsiasi livello di prezzo.

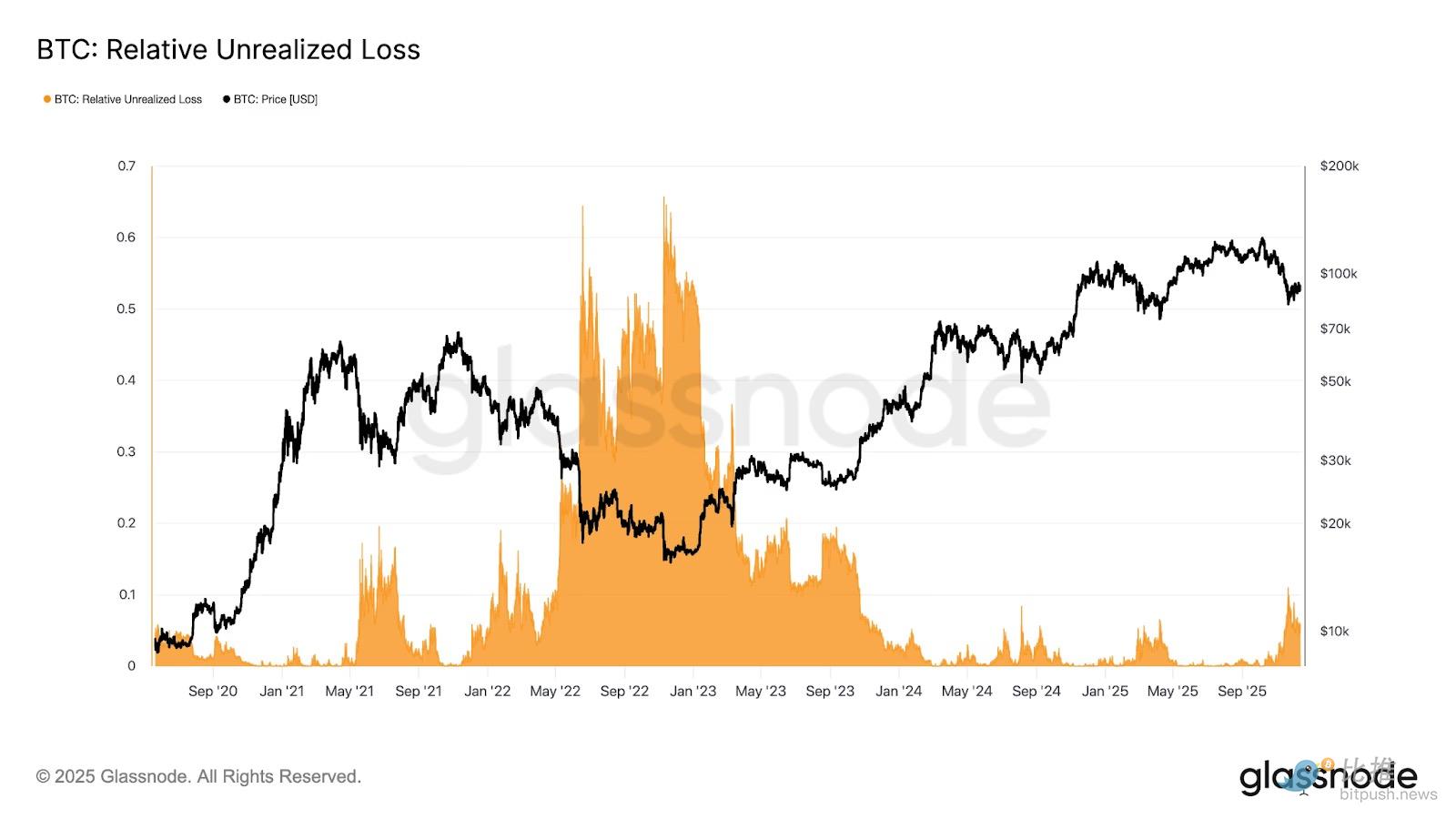

La ricerca di Glassnode indica che l’attuale oscillazione di Bitcoin tra 80.000 e 90.000 dollari ha già messo sotto pressione il mercato, con un’intensità paragonabile a quella di fine gennaio 2022. Le perdite non realizzate relative sono ora vicine al 10% della capitalizzazione di mercato. Gli analisti spiegano inoltre che questa dinamica riflette uno stato di “liquidità limitata e sensibilità agli shock macro”, ma non ha ancora raggiunto il livello di vendita panica tipica dei bear market.

La più quantitativa e strutturale 10x Research arriva invece a una conclusione più diretta: secondo loro, Bitcoin è già entrato nella fase iniziale di un bear market, con indicatori on-chain, flussi di capitale e struttura di mercato che mostrano che il ciclo ribassista non è ancora terminato.

La più quantitativa e strutturale 10x Research arriva invece a una conclusione più diretta: secondo loro, Bitcoin è già entrato nella fase iniziale di un bear market, con indicatori on-chain, flussi di capitale e struttura di mercato che mostrano che il ciclo ribassista non è ancora terminato.

In una prospettiva temporale più ampia, l’incertezza attuale di Bitcoin non è più solo una questione interna al mercato cripto, ma è ormai saldamente inserita nel ciclo macro globale. La prossima settimana è considerata da molti strategist la finestra macro più cruciale di fine anno: la Banca Centrale Europea, la Bank of England e la Bank of Japan annunceranno le decisioni sui tassi d’interesse, mentre negli Stati Uniti arriveranno una serie di dati su occupazione e inflazione precedentemente posticipati, che offriranno al mercato una “verifica della realtà” attesa da tempo.

La Federal Reserve, nella riunione del 10 dicembre, ha già inviato segnali insoliti: non solo ha tagliato i tassi di 25 punti base, ma ci sono state ben tre voti contrari, e Powell ha dichiarato apertamente che la crescita dell’occupazione degli ultimi mesi potrebbe essere stata sopravvalutata. I dati macro che verranno pubblicati questa settimana ridefiniranno le aspettative centrali per il 2026: la Fed potrà continuare a tagliare i tassi o dovrà premere il tasto pausa per un periodo più lungo? Per gli asset di rischio, questa risposta potrebbe essere più importante di qualsiasi dibattito rialzista o ribassista su un singolo asset.

Autore: Seed.eth

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

SLX sarà lanciato su Legion il 22 dicembre, giorno del solstizio d'inverno