Deflussi dai fondi ETF crypto: BlackRock e altri emittenti stanno ancora guadagnando?

Le entrate delle commissioni dell'ETF cripto di BlackRock sono diminuite del 38%, il business degli ETF non riesce a sfuggire alla maledizione dei cicli di mercato.

Original Article Title: When Wrappers Run Red

Original Article Author: Prathik Desai, Token Dispatch

Original Article Translation: Luffy, Foresight News

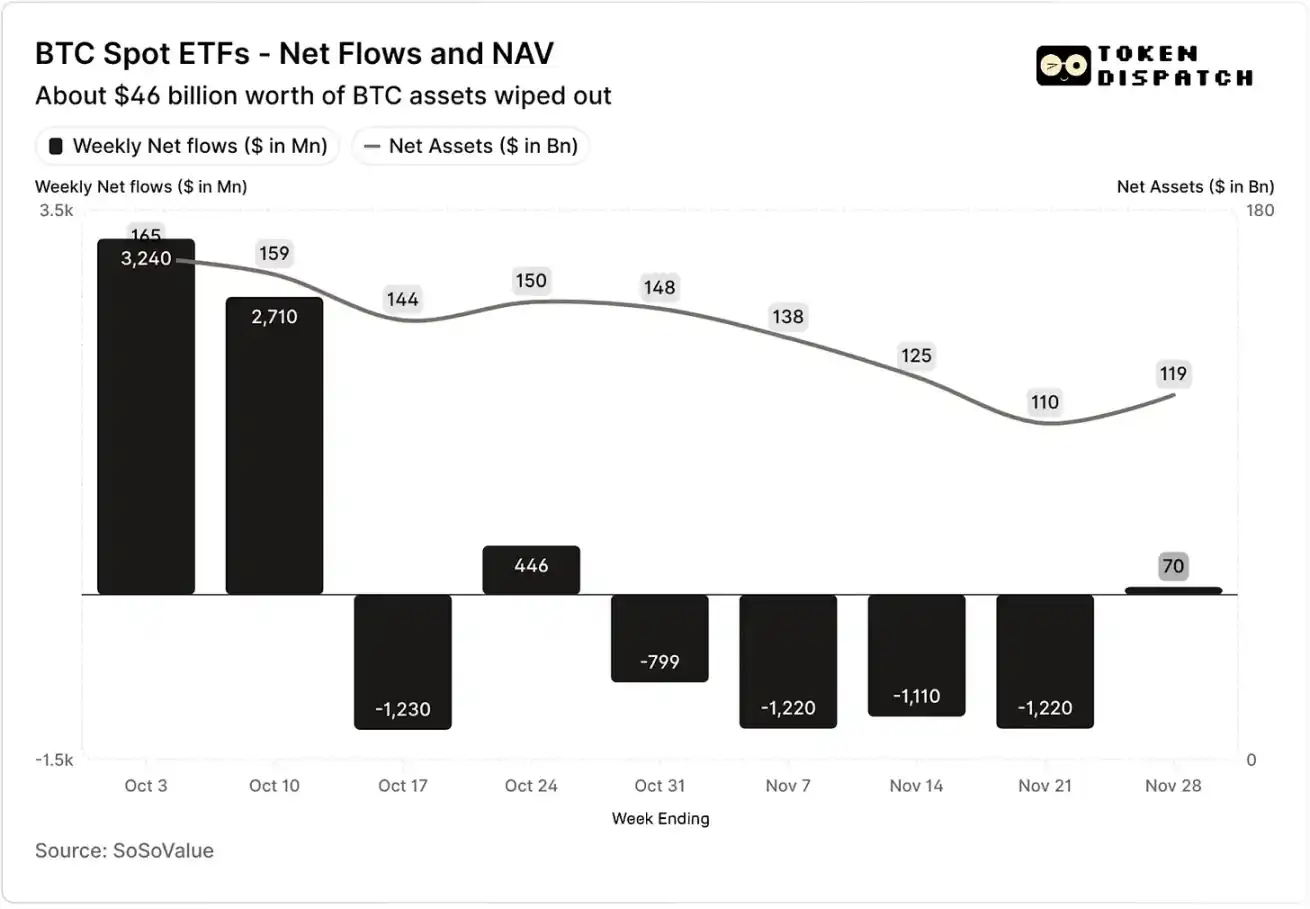

Durante le prime due settimane di ottobre 2025, gli ETF spot su Bitcoin hanno registrato afflussi rispettivamente di 32 miliardi e 27 miliardi di dollari, stabilendo i record per il più alto e il quinto più alto afflusso netto settimanale del 2025.

Prima di ciò, gli ETF su Bitcoin erano sulla buona strada per raggiungere il traguardo di “nessuna settimana consecutiva di deflussi” nella seconda metà del 2025.

Tuttavia, si è verificato inaspettatamente il più grave evento di liquidazione nella storia delle criptovalute. Questo evento, che ha portato all’evaporazione di asset per un valore di 190 miliardi di dollari, continua a perseguitare il mercato crypto.

Flussi netti di fondi e valore netto degli asset degli ETF spot su Bitcoin in ottobre e novembre

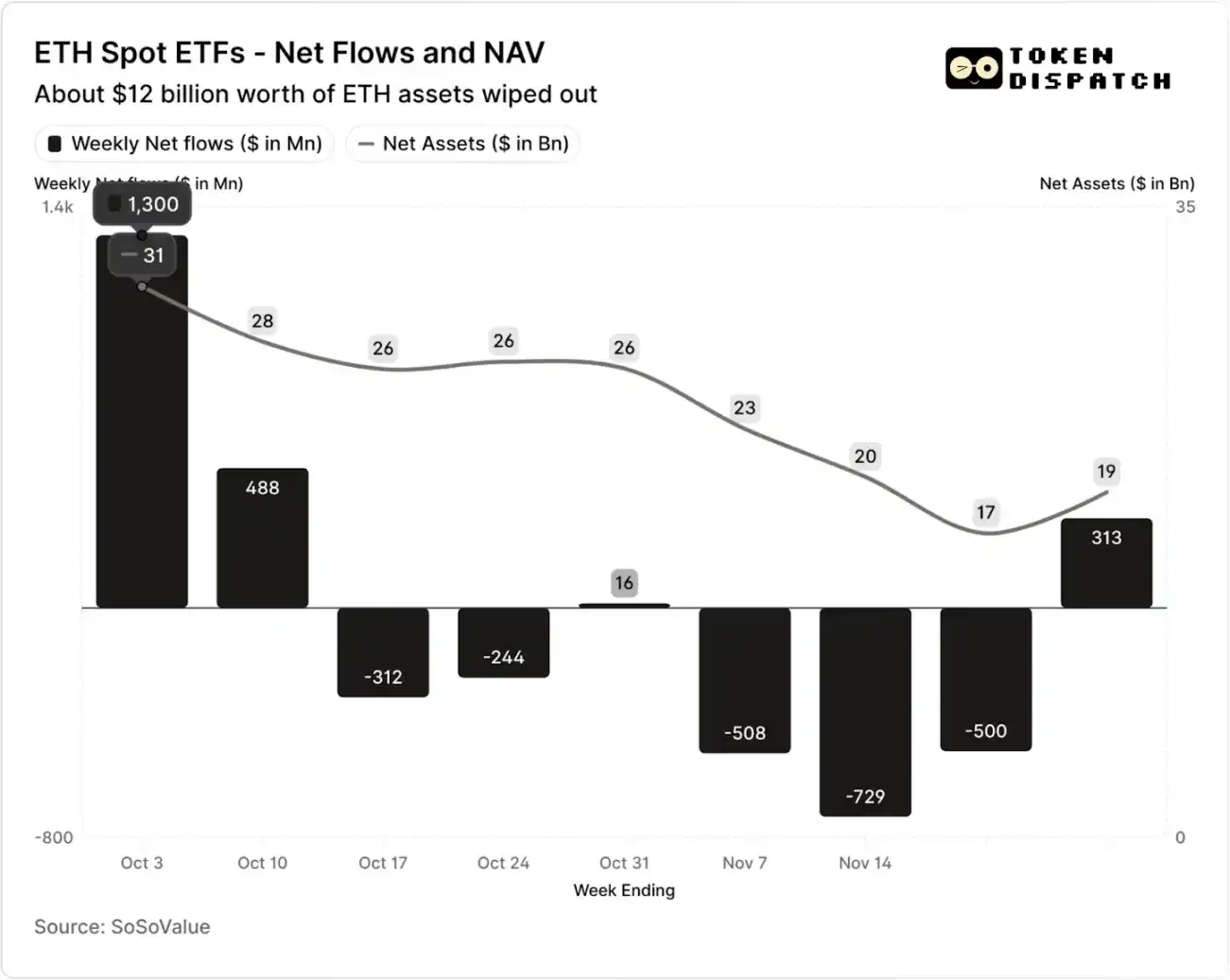

Flussi netti di fondi e valore netto degli asset degli ETF spot su Ethereum in ottobre e novembre

Tuttavia, nelle sette settimane successive all’evento di liquidazione, gli ETF su Bitcoin ed Ethereum hanno registrato deflussi in cinque settimane, per un totale rispettivamente di oltre 50 miliardi e 20 miliardi di dollari.

Alla settimana terminata il 21 novembre, il valore netto degli asset (NAV) gestito dall’emittente dell’ETF su Bitcoin si era ridotto da circa 1.645 trilioni di dollari a 1.101 trilioni di dollari, mentre il valore netto degli asset dell’ETF su Ethereum si era quasi dimezzato, passando da 306 miliardi a 169 miliardi di dollari. Questo calo è stato in parte dovuto alla diminuzione del prezzo di Bitcoin ed Ethereum stessi, oltre che al riscatto di alcuni token. In meno di due mesi, il valore netto combinato degli asset degli ETF su Bitcoin ed Ethereum è evaporato di circa un terzo.

Il ritiro dei flussi di fondi riflette non solo il sentimento degli investitori, ma ha anche un impatto diretto sulle entrate da commissioni degli emittenti di ETF.

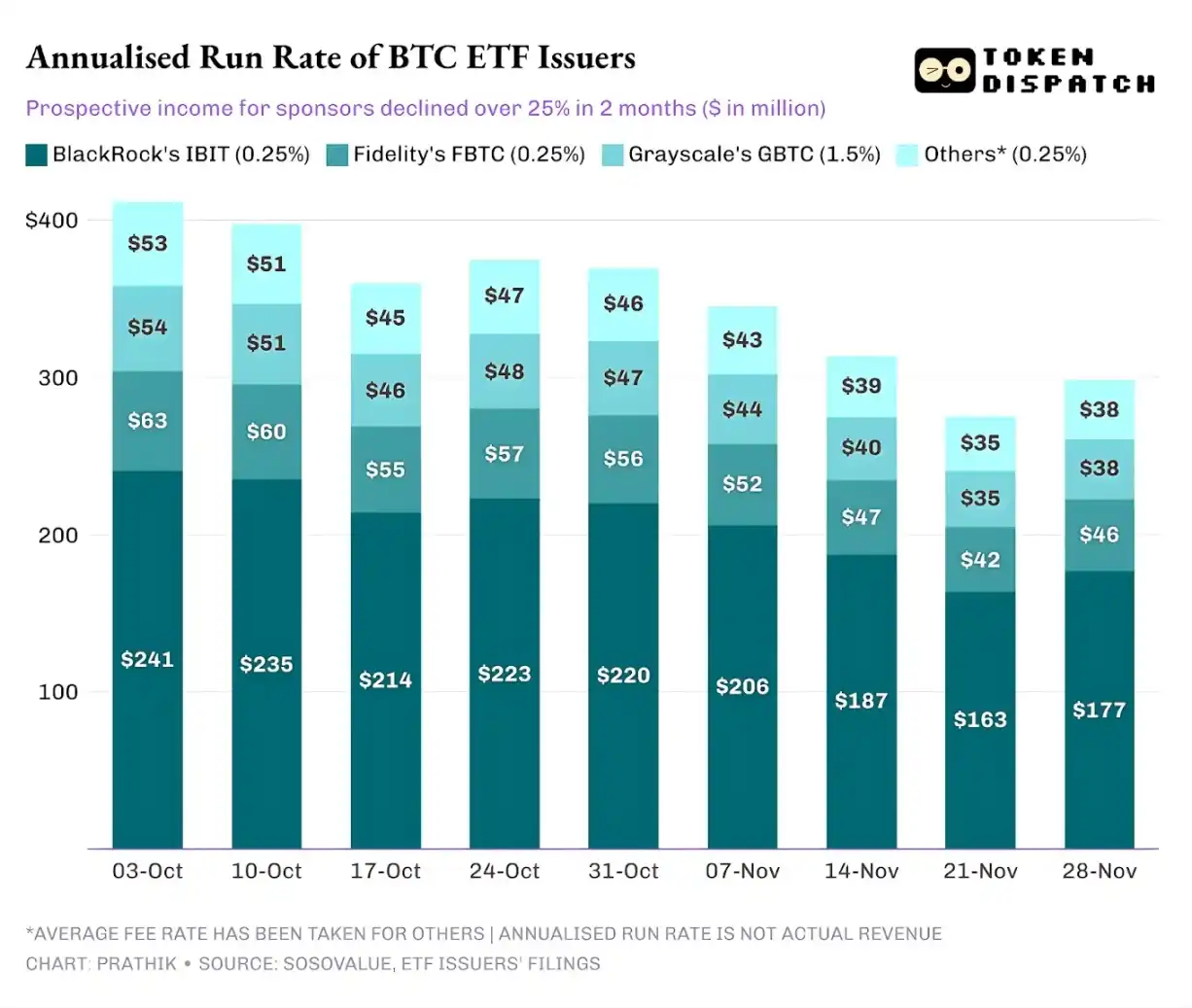

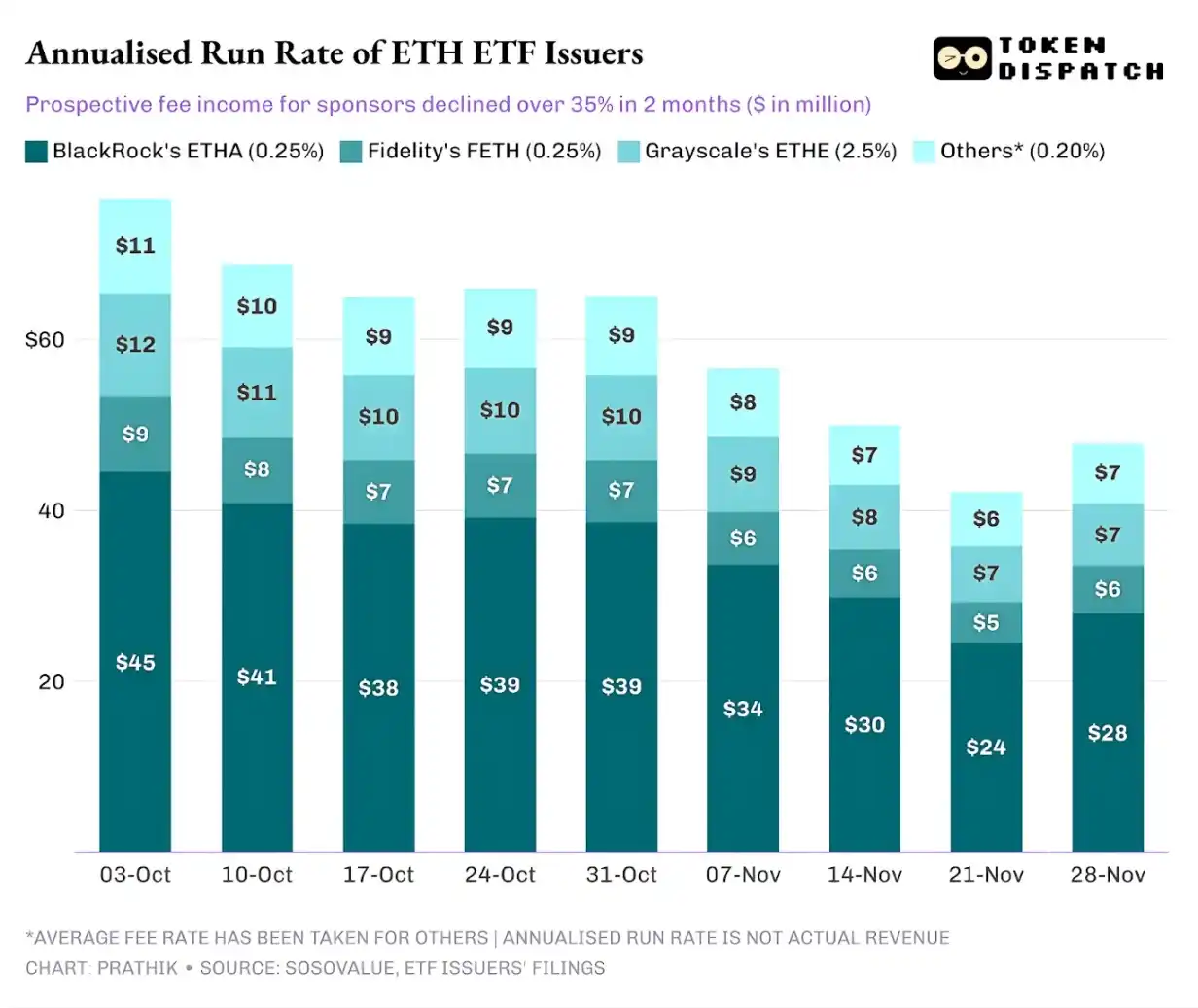

Gli ETF spot su Bitcoin ed Ethereum sono le “stampanti di denaro” per istituzioni come BlackRock, Fidelity, Grayscale, Bitwise, ecc. Ogni fondo addebita commissioni in base agli asset in gestione, tipicamente espresse come tasso annuo ma effettivamente maturate in base al valore netto giornaliero degli asset.

Ogni giorno, i trust che detengono quote di Bitcoin o Ethereum vendono una parte delle loro partecipazioni per coprire le commissioni di transazione e altre spese operative. Per l’emittente, ciò significa che il loro reddito annuo è approssimativamente pari agli asset in gestione (AUM) moltiplicati per il tasso di commissione; per i detentori, questo comporta una graduale diluizione della quantità di token detenuti nel tempo.

L’intervallo delle commissioni per gli emittenti di ETF è compreso tra lo 0,15% e il 2,50%.

Il riscatto o i deflussi di fondi in sé non comportano direttamente profitti o perdite per l’emittente, ma i deflussi causano una riduzione della dimensione finale degli asset gestiti dall’emittente, diminuendo così la base di asset su cui possono essere riscosse le commissioni.

Il 3 ottobre, il totale degli asset in gestione da parte degli emittenti di ETF su Bitcoin ed Ethereum ha raggiunto i 195 miliardi di dollari; considerando i livelli di commissione sopra menzionati, la dimensione del loro pool di commissioni era considerevole. Tuttavia, al 21 novembre, la dimensione residua degli asset di questi prodotti era solo di circa 127 miliardi di dollari.

Se calcoliamo il reddito da commissioni annualizzato in base agli asset in gestione del fine settimana, negli ultimi due mesi il potenziale ricavo per gli ETF su Bitcoin è diminuito di oltre il 25%; gli emittenti di ETF su Ethereum sono stati colpiti in modo più significativo, con un calo del 35% delle entrate annualizzate nelle ultime nove settimane.

Più grande è la scala di emissione, più dura è la caduta

Dal punto di vista di un singolo emittente, dietro il flusso di fondi si nascondono tre tendenze leggermente diverse.

Per BlackRock, le sue caratteristiche aziendali implicano una combinazione di “economie di scala” e “fluttuazioni cicliche”. IBIT ed ETHA sono diventate le scelte predefinite per gli investitori mainstream che vogliono allocare Bitcoin ed Ethereum tramite un canale ETF. Questo ha permesso alla più grande istituzione di gestione patrimoniale del mondo di addebitare una commissione dello 0,25% sulla sua ampia base di asset, specialmente quando la dimensione degli asset ha raggiunto un record all’inizio di ottobre, i guadagni sono stati sostanziali. Tuttavia, ciò significa anche che quando i grandi detentori hanno deciso di ridurre il rischio a novembre, IBIT ed ETHA sono diventati i bersagli di vendita più diretti.

I dati sono sufficienti a supportare questo: gli ETF su Bitcoin ed Ethereum di BlackRock hanno visto un calo delle entrate da commissioni annualizzate rispettivamente del 28% e del 38%, superando i cali medi del settore del 25% e 35%.

La situazione di Vanguard è simile a quella di BlackRock, ma su scala relativamente più piccola. Anche i suoi fondi FBTC e FETH hanno seguito il ritmo di “prima afflussi, poi deflussi”, dove l’entusiasmo del mercato di ottobre è stato infine sostituito dai deflussi di novembre.

La storia di Grayscale riguarda più che altro “questioni storiche ereditate”. Un tempo, GBTC ed ETHE erano gli unici canali su larga scala per numerosi investitori statunitensi per allocare Bitcoin ed Ethereum tramite conti di intermediazione. Tuttavia, con istituzioni come BlackRock e Vanguard a guidare il mercato, la posizione di monopolio di Grayscale non esiste più. A peggiorare le cose, la struttura di commissioni elevate dei suoi prodotti iniziali ha portato a una pressione continua di deflussi negli ultimi due anni.

La performance di mercato di ottobre e novembre ha confermato questa tendenza degli investitori: quando il mercato è rialzista, i fondi si spostano verso prodotti a commissioni più basse; quando il mercato si indebolisce, le posizioni vengono significativamente ridotte.

I primi prodotti crypto di Grayscale avevano un tasso di commissione 6-10 volte superiore rispetto agli ETF a basso costo. Sebbene un tasso di commissione elevato possa aumentare le entrate, il costo elevato allontanerà continuamente gli investitori, riducendo gli asset in gestione che generano entrate da commissioni. I fondi trattenuti sono spesso vincolati da costi frizionali come tassazione, mandati d’investimento, processi operativi, piuttosto che derivare da scelte attive degli investitori; e ogni deflusso ricorda al mercato: una volta che emerge un’opzione superiore, più detentori abbandoneranno i prodotti ad alta commissione.

Questi dati sugli ETF svelano diverse caratteristiche chiave dell’attuale processo di istituzionalizzazione delle criptovalute.

Il mercato degli ETF spot di ottobre e novembre dimostra che il business della gestione degli ETF crypto è ciclico quanto il mercato degli asset sottostanti. Quando i prezzi degli asset salgono e il sentiment di mercato è positivo, gli afflussi aumentano le entrate da commissioni; tuttavia, una volta che l’ambiente macro cambia, i fondi escono rapidamente.

Sebbene le grandi istituzioni di emissione abbiano stabilito efficienti “canali di commissioni” sugli asset Bitcoin ed Ethereum, la volatilità di ottobre e novembre dimostra che anche questi canali sono suscettibili agli impatti dei cicli di mercato. Per gli emittenti, la questione centrale è come trattenere gli asset di fronte a un nuovo shock di mercato, evitando grandi fluttuazioni delle entrate da commissioni a seguito di cambiamenti delle tendenze macro.

Sebbene gli emittenti non possano impedire agli investitori di riscattare le quote durante una svendita, i prodotti che generano reddito possono in una certa misura mitigare i rischi al ribasso.

Gli ETF con opzioni covered call possono fornire agli investitori un reddito da premio (Nota: una covered call è una strategia di trading di opzioni in cui un investitore detiene l’asset sottostante e contemporaneamente vende un numero uguale di contratti di opzione call. Raccogliendo il premio, questa strategia mira a migliorare i rendimenti del portafoglio o a coprire alcuni rischi.), compensando parte del calo del prezzo dell’asset sottostante; anche i prodotti collateralizzati rappresentano una direzione praticabile. Tuttavia, tali prodotti devono essere sottoposti a revisione normativa prima di essere introdotti ufficialmente sul mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il rapporto di Coinglass interpreta la “linea della vita o della morte” di bitcoin: 96K diventa il campo di battaglia tra rialzisti e ribassisti, il ritiro dei fondi dagli ETF è un’opportunità o una trappola?

Il prezzo di bitcoin rimane stabile al di sopra del valore di mercato reale, ma la struttura del mercato è simile al primo trimestre del 2022, con il 25% dell’offerta in perdita. L’area di supporto chiave è compresa tra 96.1K e 106K dollari; una rottura al di sotto di questo intervallo aumenterebbe il rischio di ribasso. I flussi di capitale degli ETF sono negativi, la domanda nei mercati spot e dei derivati si è indebolita, e la volatilità nel mercato delle opzioni è sottovalutata.