Anche BlackRock non ce la fa più? Deflussi mensili di 3,5 miliardi dai BTC ETF, le istituzioni stanno silenziosamente "riducendo la leva finanziaria"

L'articolo analizza le cause dei deflussi di capitali dagli ETF sulle criptovalute nel novembre 2025 e l'impatto sui ricavi degli emittenti, confrontando le performance storiche degli ETF su BTC ed ETH e le condizioni attuali del mercato. Riassunto generato da Mars AI. Questo riassunto è stato prodotto dal modello Mars AI, la cui accuratezza e completezza sono ancora in fase di aggiornamento iterativo.

Quando gli ETF entrano in “deficit”

Storicamente, novembre è sempre stato un mese altalenante per le criptovalute. Anche quest’anno non fa eccezione, e si distingue nettamente rispetto agli ultimi due anni.

BTC ed ETH hanno registrato rispettivamente un calo del 17% e del 22% questo mese, mentre a novembre 2024 sono aumentati del 37% e del 47%. Sebbene l’aumento dell’anno scorso possa essere attribuito all’entusiasmo generato dalla rielezione di Donald Trump come presidente degli Stati Uniti, anche a novembre 2023 sono cresciuti rispettivamente del 9% e del 13%.

Il crollo delle criptovalute di novembre di quest’anno è stato guidato dal più ampio collasso dei mercati degli ultimi due mesi, spinto da guerre tariffarie e incertezza sulle condizioni macroeconomiche.

Questo contrasto è particolarmente evidente nei dati degli exchange-traded fund (ETF) del 2025 e del 2024.

A novembre 2024, gli ETF spot su bitcoin hanno attirato circa 6,5 miliardi di dollari di afflussi netti, mentre gli ETF su ethereum hanno aggiunto 1 miliardo di dollari. In quel periodo, gli emittenti di ETF detenevano prodotti incapsulati per un valore superiore a 105 miliardi di dollari in bitcoin e 11 miliardi di dollari in ETH. Dodici mesi dopo, a novembre 2025, gli ETF su BTC hanno registrato circa 3,5 miliardi di dollari di deflussi netti. I prodotti incapsulati su ethereum hanno perso circa 1,4 miliardi di dollari. Per questi due prodotti di punta, la domanda mensile ha subito una inversione negativa di circa 12 miliardi di dollari.

Sulla carta, gli emittenti di ETF oggi gestiscono effettivamente più asset rispetto a un anno fa. Gli afflussi netti cumulativi sono positivi e il totale degli asset è aumentato, seppur leggermente. Tuttavia, negli ultimi mesi i flussi degli ETF sono passati dal “verde” (afflussi) al “rosso” (deflussi), rivelando quanto gli emittenti abbiano perso in termini di entrate da commissioni.

Nell’analisi quantitativa di questa settimana, esaminerò come si sono comportati i tre principali sponsor (emittenti) di ETF spot su BTC ed ETH quando sia la domanda che il prezzo degli asset sottostanti sono diminuiti.

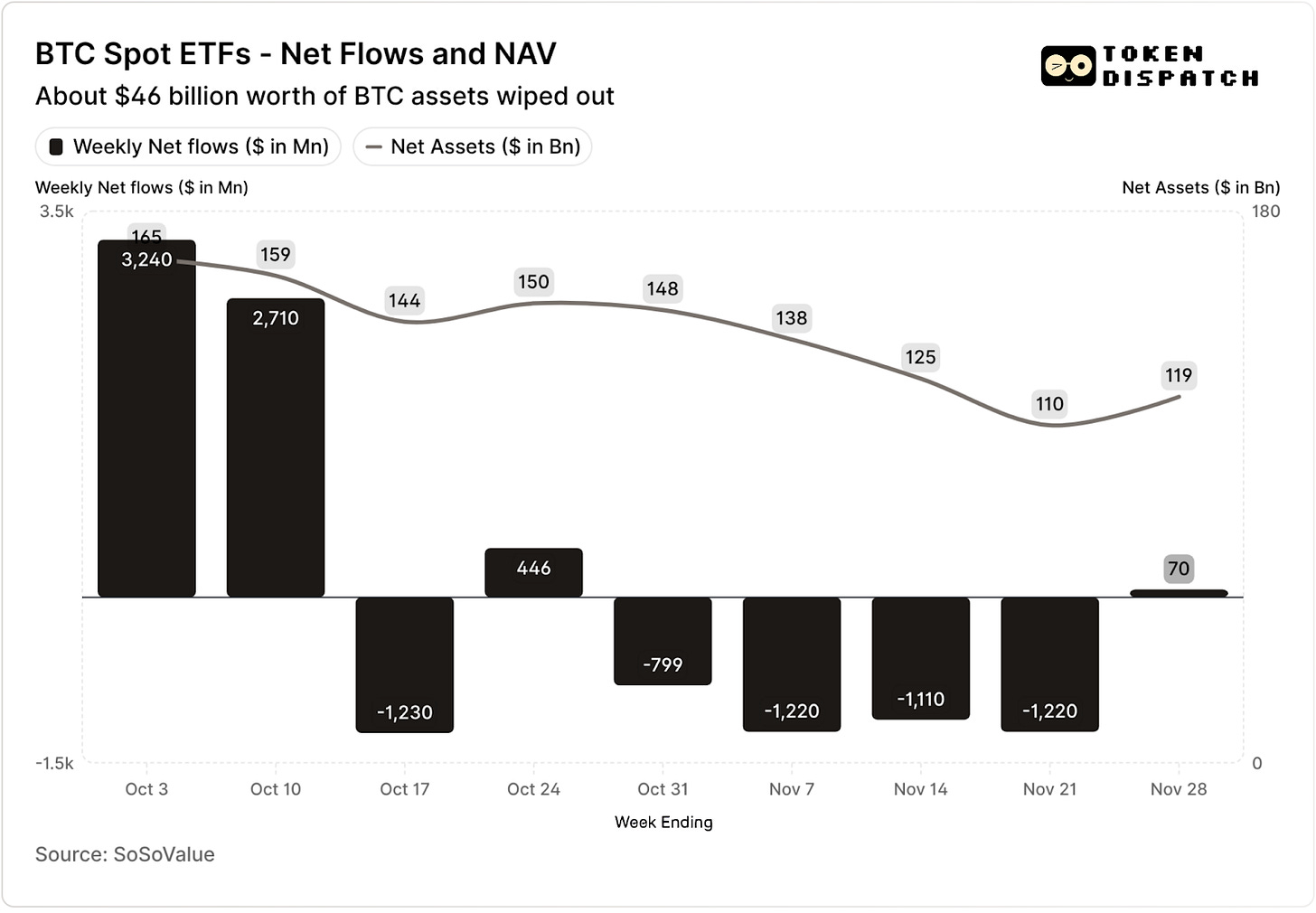

Nelle prime due settimane di ottobre, gli ETF spot su bitcoin hanno attirato rispettivamente 3,2 miliardi e 2,7 miliardi di dollari—i record più alti e il quinto più alto per afflussi settimanali nel 2025.

Prima di allora, sembrava che gli ETF su BTC potessero concludere la seconda metà del 2025 senza alcuna settimana consecutiva di deflussi.

Successivamente, si è verificato il più grave evento di liquidazione di criptovalute mai registrato. Il mercato crypto sta ancora vacillando dopo l’evaporazione di 19 miliardi di dollari di asset.

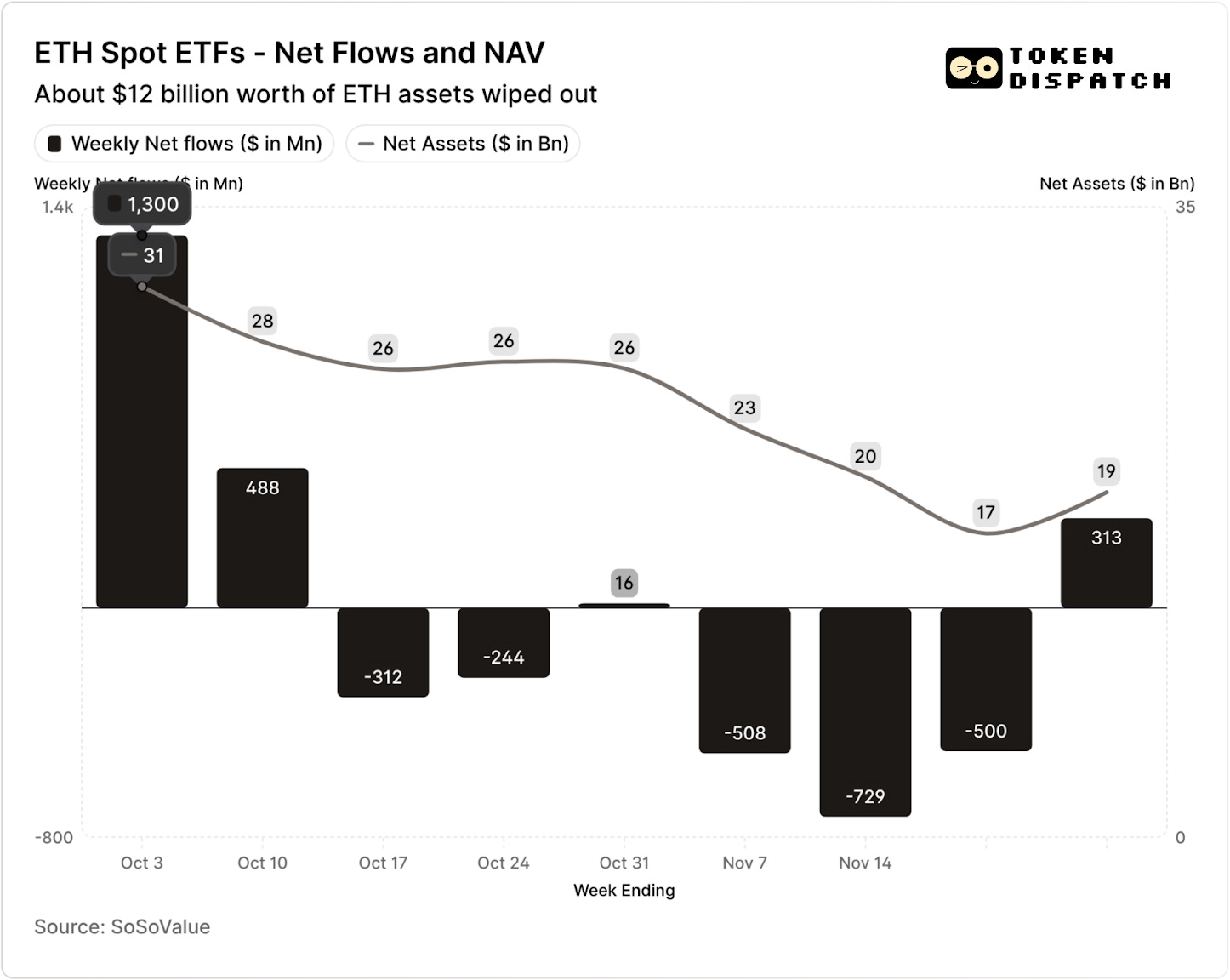

Nello stesso periodo, gli ETF su ETH hanno attirato 1,8 miliardi di dollari di afflussi netti.

Nelle sette settimane successive all’evento di liquidazione, sia gli ETF su BTC che su ETH hanno registrato deflussi in cinque settimane, per un totale rispettivamente superiore a 5 miliardi e 2 miliardi di dollari.

Per la settimana conclusasi il 21 novembre, il valore patrimoniale netto (NAV) detenuto dagli emittenti di ETF su BTC è sceso da circa 164,5 miliardi di dollari a circa 110,1 miliardi di dollari. Il NAV degli ETF su ETH è diminuito di quasi il 50%, passando da circa 30,6 miliardi di dollari a circa 16,9 miliardi di dollari. Questa perdita deriva in parte dal calo dei prezzi di BTC ed ETH, e in parte dal ritiro completo dei token dai prodotti incapsulati. In meno di due mesi, il NAV combinato degli ETF su BTC ed ETH ha perso circa un terzo del suo valore.

Il calo dei flussi ci dice più di quanto pensiamo sul sentiment degli investitori. Ha anche un impatto diretto sulle entrate che gli emittenti/sponsor di ETF guadagnano tramite le commissioni.

Gli ETF spot su bitcoin ed ethereum sono macchine da reddito per emittenti come BlackRock, Fidelity, Grayscale e Bitwise. Ogni fondo applica una commissione sugli asset detenuti, di solito espressa come percentuale annua, ma accumulata sul valore patrimoniale netto giornaliero.

Ogni giorno, i trust che detengono quote di BTC o ETH vendono una parte delle loro posizioni per coprire commissioni e altre spese. Per gli emittenti, ciò significa che il tasso di ricavo annualizzato (revenue run rate) equivale agli asset in gestione (AUM) moltiplicati per la commissione. Per i detentori, significa che i token vengono gradualmente diluiti nel tempo.

Le commissioni applicate dagli emittenti di ETF variano dallo 0,15% al 2,50%.

I riscatti o i deflussi di per sé non fanno guadagnare o perdere direttamente denaro agli emittenti. Tuttavia, i deflussi riducono gli asset detenuti dagli emittenti a fine giornata, che sono la base su cui vengono calcolate le commissioni.

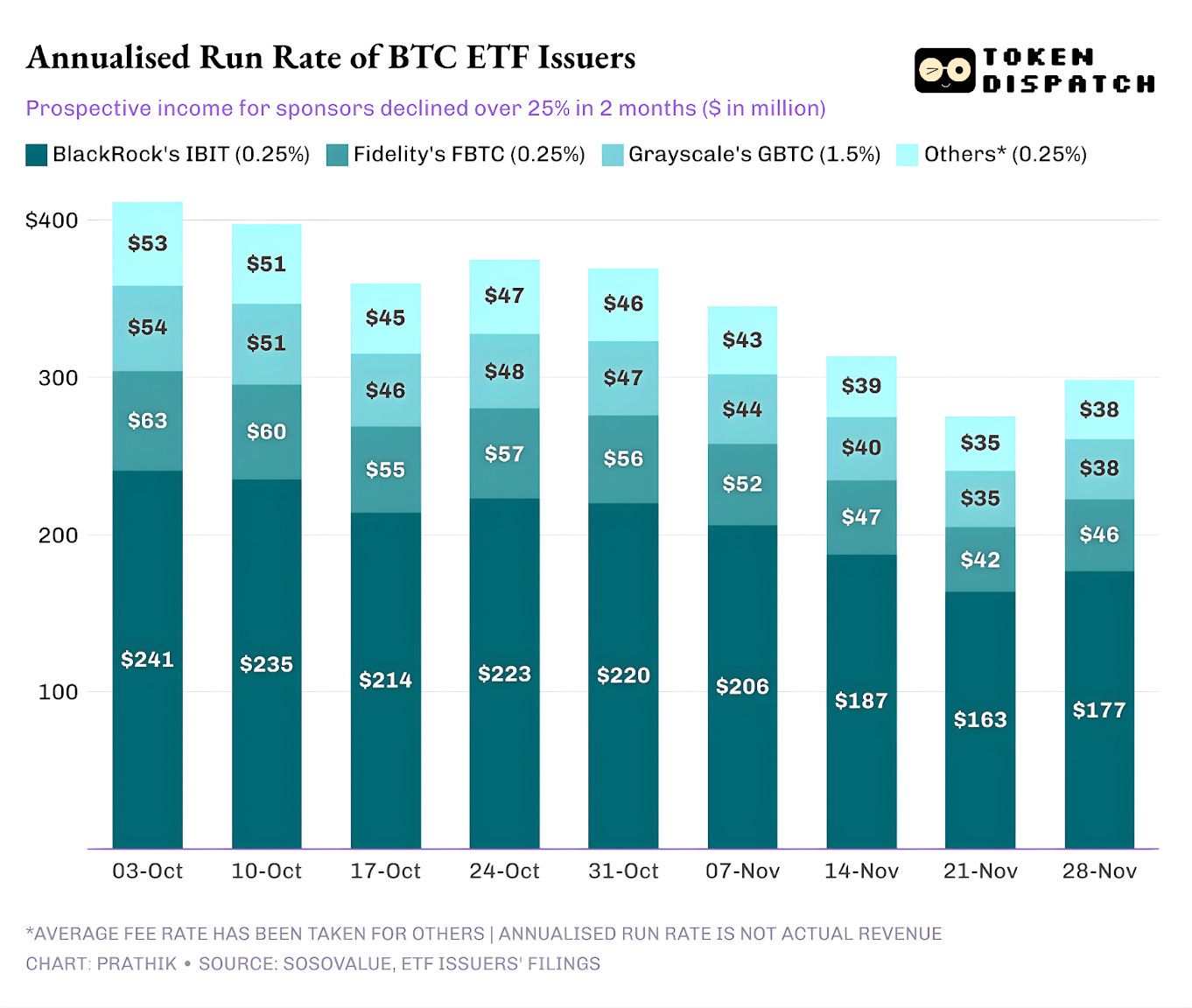

Il 3 ottobre, gli emittenti di ETF su BTC ed ETH detenevano complessivamente 195 miliardi di dollari di asset. Ai livelli di commissione sopra citati, ciò rappresentava un pool di commissioni molto sano. Al 21 novembre, gli stessi prodotti detenevano solo circa 127 miliardi di dollari di asset.

Se si calcolano le entrate annualizzate dalle commissioni in base agli AUM del fine settimana, le entrate previste degli ETF su BTC sono diminuite di oltre il 25% negli ultimi due mesi.

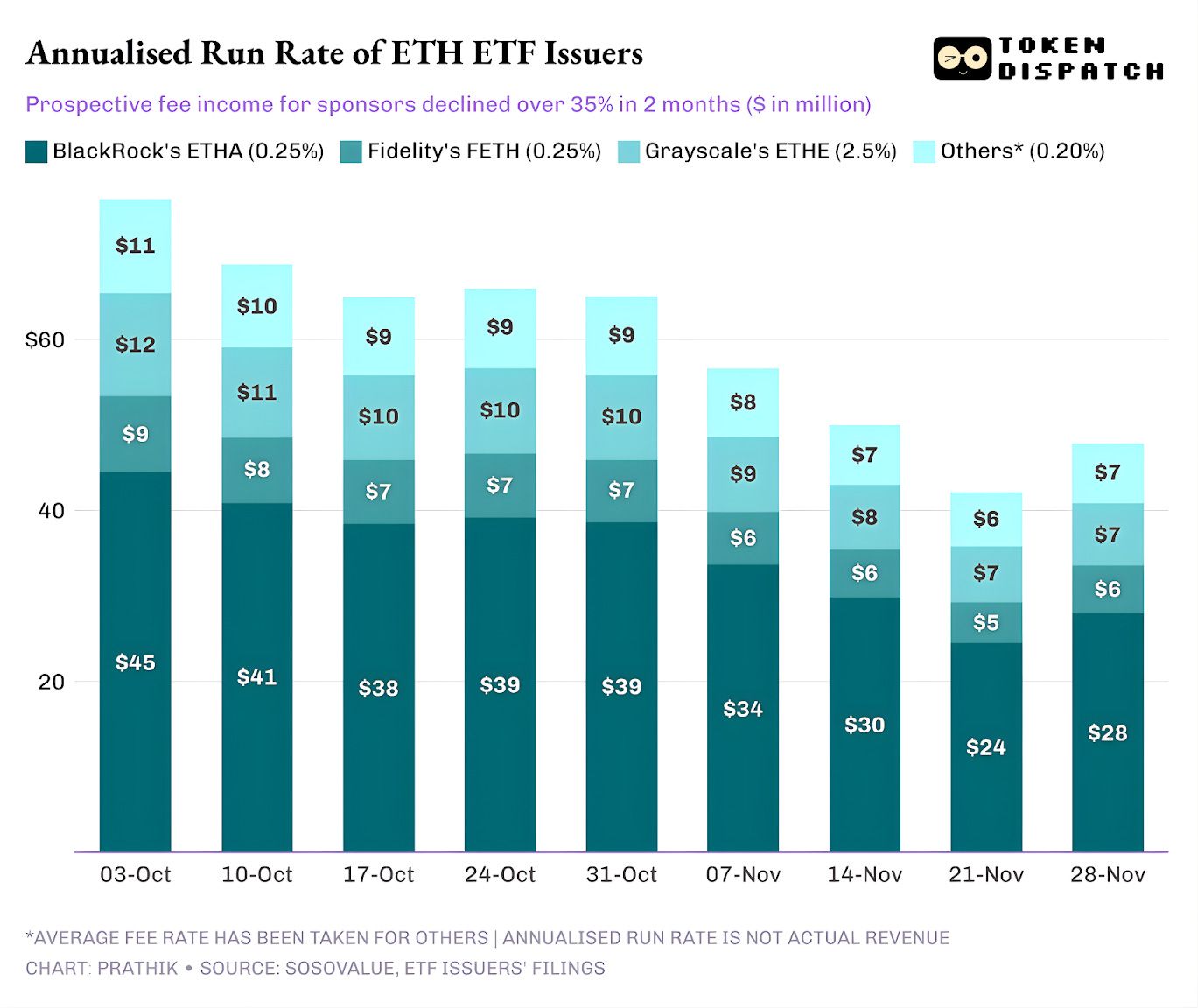

Gli emittenti di ETF su ETH sono stati colpiti ancora più duramente, con entrate annualizzate in calo del 35% nelle ultime nove settimane.

Più grande è l’emittente, più dura è la caduta

Se si allarga la prospettiva al livello degli emittenti, i flussi raccontano tre storie leggermente diverse per ciascun emittente di ETF.

Per BlackRock, si tratta di una questione di scala e ciclicità. IBIT ed ETHA sono diventati gli strumenti predefiniti per gli investitori che scelgono la via degli ETF per ottenere esposizione mainstream a BTC ed ETH. Questo ha dato al più grande gestore patrimoniale del mondo una base enorme su cui applicare la sua commissione di 25 punti base, soprattutto quando, come a inizio ottobre, gli AUM hanno raggiunto livelli record. Tuttavia, significa anche che, quando i grandi investitori vogliono ridurre il rischio a novembre, IBIT ed ETHA sono i primi prodotti da vendere.

Questo è evidente: le entrate annualizzate da commissioni di BlackRock provenienti dagli ETF su BTC ed ETH sono diminuite rispettivamente del 28% e 38%, superando il calo medio del 25% e 35% degli altri emittenti.

L’esperienza di Fidelity è simile a quella di BlackRock, ma su scala minore. FBTC e FETH hanno seguito lo stesso ritmo di afflussi e deflussi, con l’entusiasmo di ottobre che ha lasciato il posto alle colonne rosse di novembre.

La storia di Grayscale riguarda più che altro problemi storici. Un tempo, GBTC ed ETHE erano l’unico modo scalabile per molti investitori statunitensi di detenere BTC ed ETH nei loro conti di intermediazione. Con BlackRock e Fidelity ora in testa, questo monopolio è svanito. A peggiorare la situazione di Grayscale è la struttura di commissioni elevate dei suoi prodotti incapsulati iniziali. Questo ha portato a una tendenza di deflussi a lungo termine negli ultimi due anni.

Anche il periodo tra ottobre e novembre riflette questo comportamento degli investitori. Nei periodi positivi, gli investitori ruotano il capitale verso prodotti incapsulati più economici, mentre nei periodi negativi riducono il rischio in modo generalizzato.

I prodotti incapsulati crypto originari di Grayscale applicano commissioni da sei a dieci volte superiori rispetto agli ETF a basso costo. Sebbene ciò abbia contribuito a gonfiare la linea dei ricavi, l’expense ratio ha allontanato gli investitori e ridotto la base AUM su cui Grayscale guadagna. Ogni dollaro rimasto è spesso dovuto a costi di attrito come tasse, autorizzazioni o complessità operative, non a una preferenza attiva degli investitori. Ogni dollaro che esce è un nuovo promemoria: quando esistono alternative più pulite, sempre più detentori votano contro i prodotti incapsulati ad alto costo.

Tutti questi grafici sugli ETF ci raccontano alcune cose sulla fase attuale dell’istituzionalizzazione delle criptovalute.

Gli ETF spot prima e dopo ottobre e novembre dimostrano che gestire ETF crypto è un business ciclico, proprio come il mercato degli asset sottostanti. Quando i prezzi sono alti e le notizie sono favorevoli, più flussi si traducono in maggiori entrate da commissioni. Quando le condizioni macro cambiano, tutto può defluire rapidamente.

I grandi sponsor hanno costruito “autostrade a pedaggio” efficienti sopra BTC ed ETH, ma ottobre e novembre dimostrano che queste strade non sono immuni ai cicli di mercato. Per gli emittenti, la chiave del gioco è trattenere gli asset durante il prossimo shock, così che ogni volta che il vento macro cambia, il contatore delle commissioni non oscilli del 25-35%.

Sebbene gli emittenti non possano impedire agli investitori di riscattare durante le vendite, i prodotti a rendimento possono attenuare parte della pressione al ribasso.

Gli ETF covered-call possono offrire agli investitori un rendimento da premio, aiutando a compensare parte del calo di prezzo dell’asset sottostante. I prodotti incapsulati con staking possono essere un’altra opzione. Tuttavia, tali prodotti devono superare l’esame regolamentare prima di essere lanciati.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

2026: l'anno del cambio di regime della Federal Reserve

La Federal Reserve si allontanerà dall'approccio tecnocratico e cauto dell'era Powell, passando a una nuova missione che dà priorità in modo chiaro alla riduzione dei costi di prestito per promuovere l'agenda economica del presidente.

BTC rimane indietro rispetto alla crescita globale della massa monetaria