Confermata la transizione da toro a orso! 430.000 BTC sono stati redistribuiti sulla blockchain, la ciclicità domina ancora una volta il mercato

BTC ha subito un forte calo a causa dell'esaurimento della liquidità e delle vendite cicliche, mentre la tensione di liquidità a breve termine e le aspettative fluttuanti di tagli dei tassi d'interesse a medio termine hanno portato a un peggioramento dell'appetito per il rischio del mercato.

“Attualmente, con le prospettive di taglio dei tassi che incontrano nuovi ostacoli e la propensione al rischio che non si è ancora completamente ripresa, la vendita ciclica (ciclicità) è diventata la principale forza trainante dell'andamento di BTC. In assenza di ulteriori dati economici e sull'occupazione a supporto, se la propensione al rischio non cambia e i grandi detentori continuano a vendere, una rottura efficace della linea di demarcazione tra mercato toro e orso da parte di BTC potrebbe innescare una ‘liquidazione forzata’ a catena, aumentando notevolmente la probabilità della fine del ciclo di BTC.”

— Alla fine, BTC ha vissuto la liquidazione forzata che avevamo previsto nel nostro rapporto di ottobre, con un calo mensile del 17,51%, segnando la seconda maggiore perdita mensile di questo ciclo. Alla fine del mese, la massima correzione dal picco ha raggiunto il 36,45%, la più alta di questo ciclo.

Dal punto di vista tecnico, BTC ha temporaneamente rotto il “Trump bottom” costruito nell’intervallo tra 90.000 e 110.000 dollari, rimanendo sotto la media mobile a 360 giorni per tre settimane consecutive. Sia in termini di spazio che di tempo, è stata confermata la transizione da toro a orso sul grafico giornaliero, la conferma settimanale è in corso, mentre quella mensile resta da osservare.

La crisi di liquidità a breve termine causata dallo shutdown del governo USA, insieme all’oscillazione “montagne russe” delle aspettative di taglio dei tassi della Fed dovuta a dati economici e occupazionali confusi (aspettative di liquidità a medio termine), ha portato a una massiccia vendita/hedging di asset ad alto beta a livello globale e a movimenti ciclici interni al mercato crypto, costituendo la causa fondamentale delle condizioni estreme di BTC e dell’intero mercato crypto. L’imprevedibilità della liquidità macro rende sempre più difficile valutare il passaggio dal “vecchio ciclo al nuovo ciclo” nel mercato crypto.

In questo rapporto, analizzeremo in modo strutturato l’andamento di novembre utilizzando il modello multifattoriale ciclico di BTC di EMC Labs, al fine di individuare la logica e il percorso del ribasso, e valutare se si tratti di una “correzione di medio termine” o dell’inizio di un mercato orso di lungo termine.

Grafico giornaliero del prezzo di BTC

Crisi di liquidità: esaurimento e imprevedibilità

Al 12 novembre, lo shutdown del governo USA è durato 43 giorni, un record storico. Durante lo shutdown, la spesa pubblica è stata drasticamente ridotta, ma entrate come tasse e dazi hanno continuato ad affluire, creando un accumulo di flussi di cassa “solo in entrata”, che ha fatto salire direttamente il saldo del conto TGA del Tesoro presso la Fed, esercitando una forte pressione di assorbimento di liquidità sul mercato.

Il saldo TGA è aumentato di oltre 200 miliardi di dollari in un solo mese, avvicinandosi a 1.000 miliardi, sottraendo riserve bancarie al settore privato e creando un “vuoto di liquidità”. Le riserve bancarie sono scese da circa 3,3 trilioni a circa 2,8 trilioni, vicino al limite inferiore delle “riserve abbondanti” secondo il mercato. Alla fine, l’ON RRP Rate (tasso repo overnight) e il SOFR (tasso di finanziamento overnight garantito) sono rimasti superiori all’IORB (tasso di interesse sulle riserve della Fed), rendendo difficile per le istituzioni di trading ottenere fondi sufficienti dalle banche, costringendole persino a rimborsare prestiti.

Saldo del conto TAG del Tesoro USA

Il 29 ottobre, la Fed ha annunciato il secondo taglio dei tassi dell’anno durante la riunione FOMC. Molti hanno ritenuto che la liquidità a medio termine fosse stata rilasciata, ma hanno trascurato le restrizioni della microstruttura: la liquidità effettivamente immessa dalla Fed sul mercato è in realtà in calo continuo dalla fine di luglio.

Quantità netta di liquidità immessa dalla Fed sul mercato

La tensione di liquidità ha aumentato il costo del denaro nei mercati finanziari, esercitando pressione sulle valutazioni di titoli AI del Nasdaq e di asset ad alto beta come BTC.

EMC Labs ha osservato che, con il progressivo esaurimento della liquidità reale, la propensione al rischio del mercato si è deteriorata e la pressione sulle valutazioni ha portato alla vendita sequenziale di asset ad alto beta, con BTC come primo anello di questa catena di vendite.

All’inizio di ottobre, i flussi in entrata negli ETF BTC erano abbondanti, spingendo BTC a nuovi massimi storici, ma con la diminuzione della liquidità della Fed, i flussi sono diventati negativi e poi si sono intensificati.

Statistiche sui flussi in entrata e in uscita dei 11 ETF USA (giornaliero)

Anche le azioni AI del Nasdaq, anch’esse asset ad alto beta, hanno continuato a raggiungere nuovi massimi grazie ai risultati sorprendenti dei “Magnifici 7”, anche dopo l’inizio della correzione di BTC, fino a rompere al ribasso solo il 4 novembre.

Dopo la rottura dei mercati azionari USA, i deflussi dal mercato crypto si sono ulteriormente accelerati. Da un lato, i deflussi dagli ETF BTC sono continuati, dall’altro, i grandi detentori hanno intensificato le vendite, portando BTC a rompere ulteriormente al ribasso prima del Nasdaq, raggiungendo insieme il minimo di questa correzione il 21 novembre.

Andamento dei prezzi Nasdaq VS BTC

In questo periodo, la correzione di BTC ha preceduto quella del Nasdaq di quasi un mese, con un’ampiezza quasi quattro volte superiore (BTC: -36,45%, Nasdaq: -8,87%), mostrando una maggiore elasticità rispetto alle precedenti 2-3 volte.

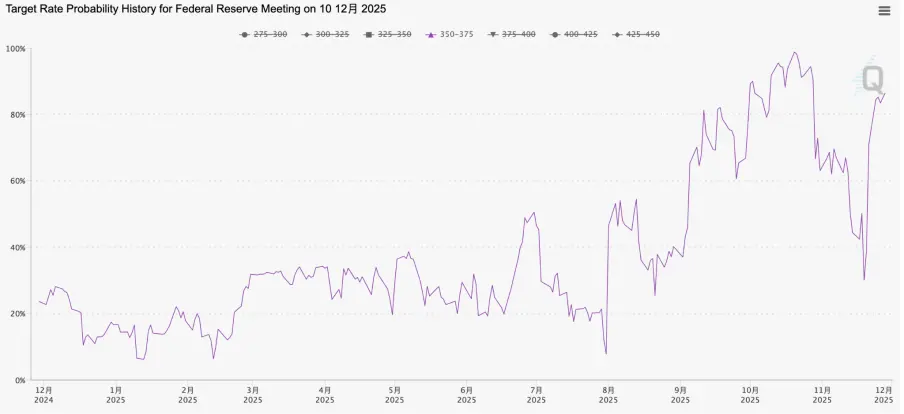

Oltre alla pressione di liquidità a breve termine, continuiamo a monitorare un importante indicatore delle aspettative di liquidità a medio termine: la probabilità di un taglio dei tassi Fed a dicembre. In ottobre, la probabilità di un taglio a dicembre ha raggiunto il 98,78% (20 ottobre), poi è scesa al minimo del 30,07% (19 novembre) a causa delle dichiarazioni “hawkish” dei funzionari Fed. Il cambiamento della propensione al rischio dovuto all’indebolimento delle aspettative di liquidità a medio termine ha senza dubbio intensificato la vendita di asset ad alto beta e lunga durata.

Il 12 novembre, con la fine dello shutdown, la liquidità a breve termine ha iniziato a essere lentamente rilasciata, ma la Fed ha continuato a mantenere una posizione “hawkish”, facendo sì che la probabilità di un taglio a dicembre continuasse a diminuire. Riteniamo che inizialmente sia stato l’esaurimento reale della liquidità a breve termine, seguito dal pessimismo sulle prospettive di liquidità a medio termine, a guidare la correzione e il riequilibrio dei prezzi di azioni USA e mercato crypto.

Il vero punto di svolta per BTC e azioni USA è arrivato il 21 novembre. Quel giorno, venerdì, John Williams, presidente della Fed di New York e terza figura della Fed, ha dichiarato in un forum pubblico che i rischi al ribasso per l’occupazione sono aumentati e che c’è spazio per ulteriori aggiustamenti del tasso dei federal funds per avvicinare la politica a una posizione neutrale. Questa dichiarazione, considerata rappresentativa della leadership della Fed, ha fatto salire rapidamente la probabilità di un taglio a dicembre sopra il 70%, facendo invertire la tendenza sia alle azioni USA che a BTC.

Probabilità di un taglio di 25 punti base della Fed a dicembre secondo FedWatch

Successivamente, il 26 novembre, la Fed ha pubblicato il Beige Book, indicando che le condizioni economiche e occupazionali si stanno effettivamente deteriorando. Questa informazione ha ulteriormente dissipato le preoccupazioni del mercato sulla mancanza di dati sufficienti prima della riunione di dicembre, aumentando la probabilità di un taglio. La probabilità di un taglio a dicembre secondo FedWatch è salita gradualmente sopra l’80%, ribaltando la posizione di Powell del 30 ottobre da “niente è certo” a “quasi certo” in un solo mese.

La correzione di novembre delle azioni USA ha incluso anche preoccupazioni per la sopravvalutazione delle azioni AI, portando Nvidia a una correzione del 20% e a una ripresa debole. Tuttavia, nel complesso, la doppia correzione di propensione al rischio e valutazioni è stata principalmente causata dalla pressione di liquidità a breve termine e dall’incertezza della liquidità a medio termine. Così, con il punto di svolta della liquidità a breve termine e la probabilità di un taglio a dicembre tornata alta, il Nasdaq ha registrato rialzi in tutti e quattro gli ultimi giorni di novembre, tentando di recuperare il massimo storico del 29 ottobre.

Sebbene le azioni USA abbiano rimbalzato con forza e il rischio di mercato a breve termine sembri essere stato eliminato, il rischio di liquidità non è stato completamente risolto e la liquidità a breve termine non si è ancora chiaramente ripresa. Per quanto riguarda la liquidità a medio termine, anche se il taglio di dicembre è quasi certo, la possibilità di ulteriori tagli nel primo trimestre dell’anno prossimo dipenderà dai prossimi dati economici e sull’occupazione.

Struttura interna: riprezzamento e grande rotazione

Con il punto di svolta della crisi di liquidità, il Nasdaq potrebbe presto recuperare i massimi storici, ma il rimbalzo di BTC è stato molto meno elastico, restando oltre il 38% sotto il massimo storico del 6 ottobre. Riteniamo che questa debolezza sia dovuta sia alla maggiore elasticità intrinseca di BTC rispetto al Nasdaq, sia al grave deterioramento della struttura interna combinato con le vendite cicliche.

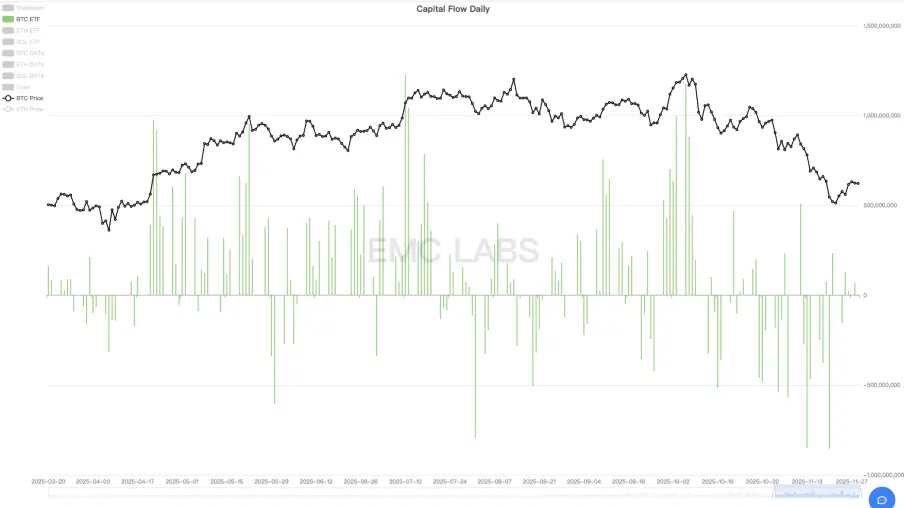

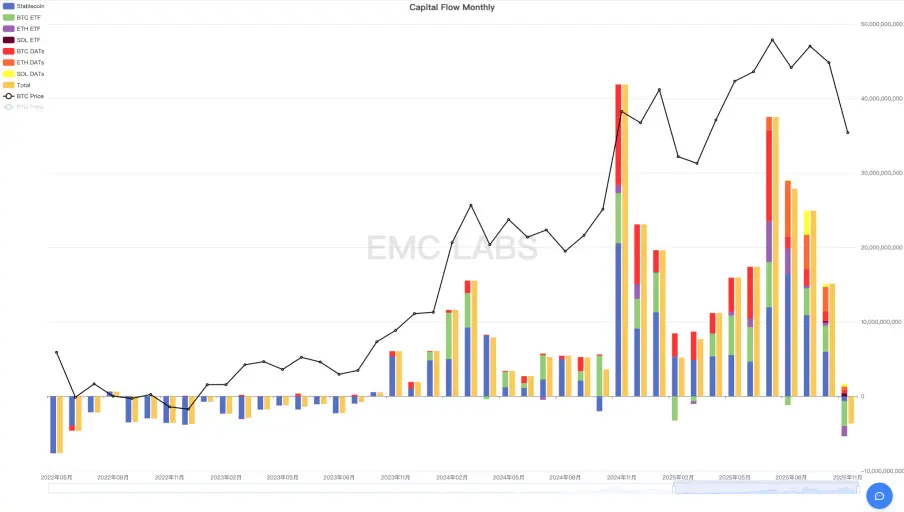

Innanzitutto, secondo le statistiche sui flussi di capitale di eMerge Engine, a novembre il mercato crypto ha registrato oltre 3,6 miliardi di dollari di deflussi, di cui 3,382 miliardi dagli ETF BTC, 1,352 miliardi dagli ETF ETH, 615 milioni dalle stablecoin, mentre gli ETF SOL hanno registrato un afflusso positivo di 412 milioni. Le società di tesoreria BTC/ETH/SOL hanno registrato un afflusso totale di circa 1,298 miliardi.

Statistiche mensili sui flussi di capitale in entrata e in uscita da tutti i canali del mercato crypto

A novembre, il mercato crypto ha registrato il maggiore deflusso mensile di questo ciclo, dopo tre mesi consecutivi di riduzione degli afflussi. Questa è la causa principale della maggiore perdita mensile di BTC in questo ciclo. I deflussi dagli ETF BTC rappresentano il 93,94% del totale, quindi attribuiamo principalmente questa correzione alla crisi di liquidità e al riprezzamento al ribasso degli asset ad alto beta come BTC.

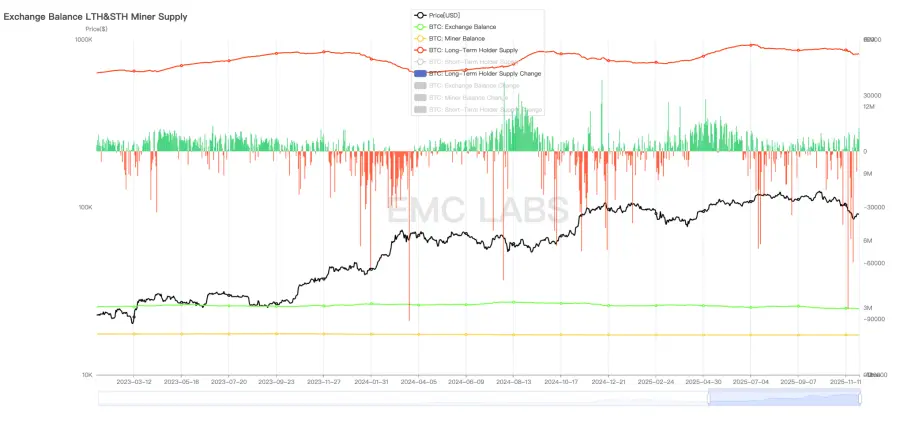

In secondo luogo, anche la vendita ciclica dei grandi detentori guidata dalla ciclicità è stata un fattore importante. Dall’inizio di questo ciclo, i grandi detentori di BTC hanno effettuato tre grandi ondate di vendita: la prima tra gennaio e marzo 2024, la seconda tra ottobre 2024 e gennaio 2025, la terza, responsabile della forte correzione attuale, tra luglio e novembre 2027.

Statistiche giornaliere sulle posizioni e variazioni dei grandi detentori di BTC

A differenza delle precedenti due ondate, avvenute durante i rialzi di BTC, questa ondata di vendite si è verificata tra luglio e novembre, con prezzi stabili o in rapido calo. Questo comportamento non è anomalo, ma coerente con quello dei grandi detentori dopo la transizione da toro a orso. Considerando l’enorme influenza della “mentalità da halving bull market” formatasi in oltre dieci anni e la coincidenza del raggiungimento dei massimi storici dei precedenti bull market intorno a ottobre, crediamo che ci sia un numero sufficiente di grandi detentori che continuano a seguire la “ciclicità” e a vendere dopo la transizione da toro a orso. Questa vendita ha amplificato il calo di BTC.

Infine, il calo di BTC in questo ciclo non è stato causato solo da questi due fattori, ma anche da altri eventi negativi come le perdite subite dagli arbitraggiatori di futures e dai market maker crypto a causa dell’evento di depeg di Binance USDe.

Il crollo è già avvenuto: alcuni hanno venduto massicciamente, altri hanno colto l’occasione per accumulare, e alla fine una grande quantità di BTC è passata di mano. Dopo il punto di svolta delle aspettative di liquidità macro, il mercato ha finalmente trovato un momento di respiro.

Dall’analisi dei dati on-chain di BTC, abbiamo scoperto che intorno agli 84.000 dollari, oltre 430.000 BTC sono stati rietichettati a un nuovo prezzo, segnando una nuova pagina nella storia della redistribuzione di BTC.

Heatmap della distribuzione dei costi on-chain di BTC

I grandi detentori di BTC continuano ad accumulare durante i ribassi, mentre vendono gradualmente ai nuovi entranti durante i rialzi. Questo movimento di base, insieme all’halving di BTC, ha caratterizzato le transizioni tra bull e bear market nei cicli precedenti. Oggi, con la diffusione del consenso su BTC a Wall Street, la struttura dei detentori sta cambiando radicalmente: gli investitori in ETF BTC e le società di tesoreria stanno diventando i nuovi investitori di lungo termine. Come discusso più volte nei nostri rapporti mensili, resta da vedere se il vecchio ciclo cambierà a causa della nuova struttura di mercato e se il nuovo ciclo assumerà una nuova forma.

Oggi, non abbiamo ancora una risposta. Ma se questa ondata di vendite da parte dei grandi detentori di BTC dovesse spegnere l’entusiasmo del mercato e invertire la tendenza, riportando il mercato in una fase orso, potremmo dire che il nuovo ciclo non è ancora stato costruito con successo.

Conclusioni

A novembre, l’esaurimento della liquidità macro a breve termine e il pessimismo sulle prospettive di liquidità macro a medio termine hanno portato a una revisione al ribasso delle valutazioni e dei prezzi, colpendo sia le azioni AI del Nasdaq che gli asset crypto. Successivamente, con il cambiamento delle aspettative, entrambi i mercati hanno iniziato a rimbalzare.

I movimenti interni e la fragilità strutturale del mercato crypto hanno intensificato la gravità di questa correzione.

In questa correzione, sia le dimensioni dei deflussi che l’ampiezza della correzione di BTC sono state le maggiori di questo ciclo su base mensile.

Sulla base di questa logica, riteniamo che il punto di svolta dei prezzi a breve termine sia già avvenuto il 21 novembre. In seguito, con il taglio dei tassi di dicembre e la fine del quantitative tightening (QT) della Fed, la liquidità macro USA dovrebbe migliorare, il capitale potrebbe tornare nel mercato crypto e sostenere ulteriori rimbalzi dei prezzi. Se, con la continuazione del bull market azionario USA nel 2026, verranno raggiunti nuovi massimi, BTC uscirà dal vecchio ciclo ed entrerà in un nuovo ciclo dominato dalle istituzioni di Wall Street. Se il capitale non dovesse tornare, si potrà concludere che la nuova forma ciclica non è stata costruita, il vecchio ciclo continuerà a dominare il mercato e il bull market di BTC iniziato a novembre 2022 si trasformerà in un bear market, tornando a cercare un nuovo minimo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La Fed termina il QT mentre la SEC concede un'esenzione per l'innovazione alle criptovalute a partire da gennaio 2026

Il presidente della SEC, Paul Atkins, prevede un'esenzione per l'innovazione nel 2026 per le aziende di asset digitali. Le nuove regole per le IPO estendono a due anni il periodo di adeguamento e rivedono le soglie dimensionali per i piccoli emittenti. L'esenzione per le criptovalute viene introdotta mentre la Fed conclude il QT, modificando il modo in cui liquidità e supervisione interagiscono.

RootData lancia un sistema di valutazione della trasparenza degli exchange, promuovendo nuovi standard di divulgazione delle informazioni e conformità nel settore

La trasparenza sta diventando il nuovo campo di competizione per la conformità: RootData collabora con le borse per costruire un ecosistema di fiducia, aiutando gli investitori a prolungare il loro ciclo di vita.

Un noto KOL del settore crypto coinvolto nello scandalo delle "donazioni fraudolente", accusato di aver falsificato le ricevute di donazione per l'incendio di Hong Kong, scatenando una tempesta di opinioni pubbliche.

L'utilizzo della beneficenza per la falsa propaganda non è un caso isolato nella storia delle personalità pubbliche.