La scommessa on-chain su Monad FDV suscita controversie: è urgente una regolamentazione più dettagliata su Polymarket?

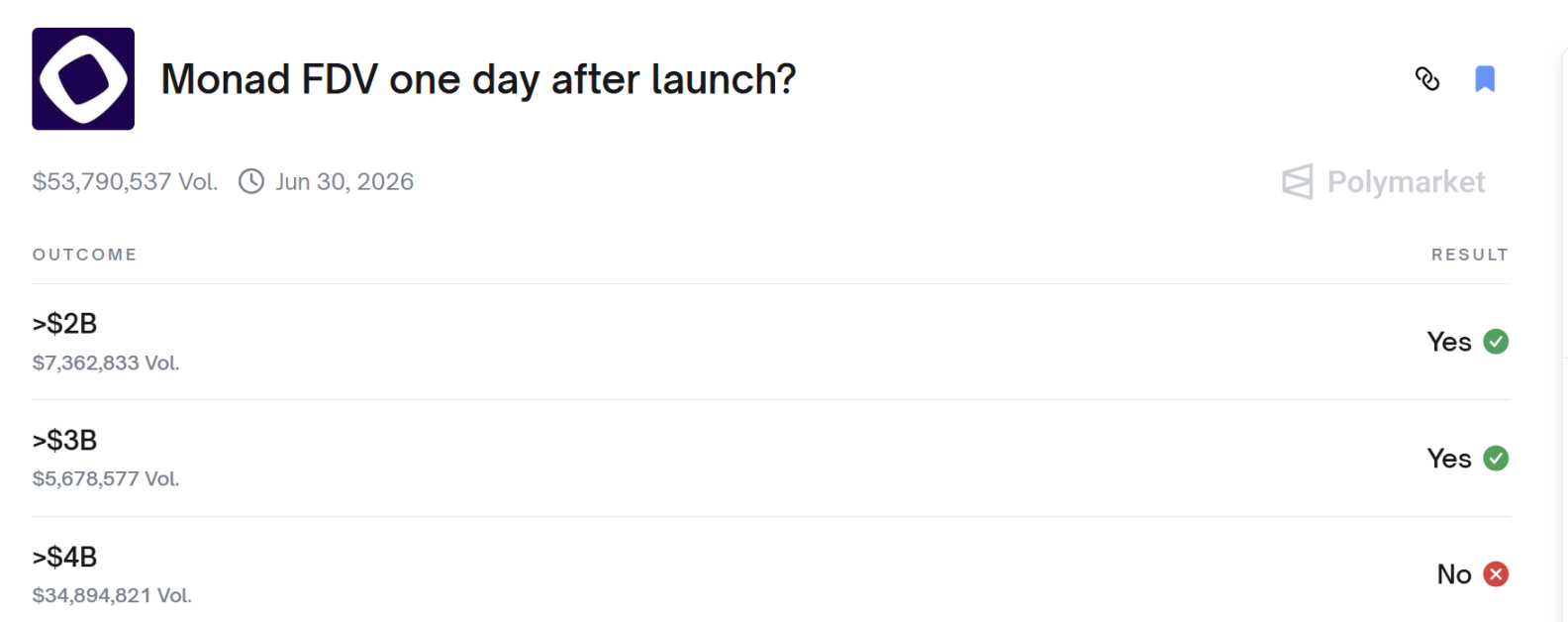

Il FDV di Monad ha superato i 4 miliardi il giorno dopo il lancio?

FDV di Monad ha superato i 4 miliardi il giorno dopo il lancio?

Autore: 1912212.eth, Foresight News

Intorno alle 22:00 (UTC+8) del 24 novembre, la mainnet di Monad è stata lanciata e successivamente il token MON ha iniziato ufficialmente la negoziazione. Sebbene il suo prezzo sia inizialmente sceso sotto il prezzo di emissione per poi rimbalzare fortemente, il 25 novembre alcuni giocatori su Polymarket hanno acceso un acceso dibattito. Forse non hanno partecipato all'IPO su Coinbase, né hanno scommesso sull'andamento del token MON nel mercato secondario, ma tutti erano concentrati su un mercato di previsione: "La FDV di Monad supererà i 4 miliardi il giorno dopo il lancio?" in attesa del risultato.

Il risultato ha mostrato che non ha superato i 4 miliardi, e i giocatori che avevano puntato su YES sono esplosi di rabbia, dichiarando di non accettare la decisione, poiché il prezzo del token MON aveva superato 0,04 dollari nel periodo stabilito, ovvero la FDV aveva superato i 4 miliardi.

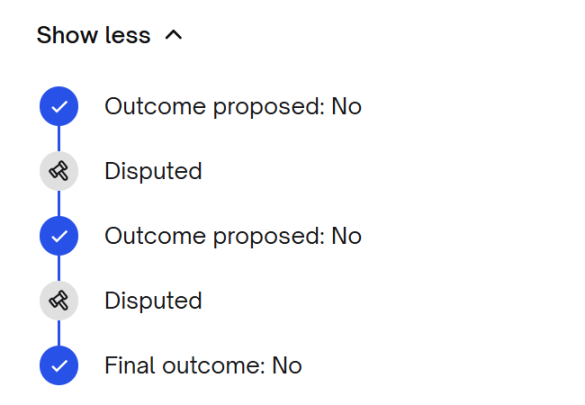

Dopo la controversia sul risultato, la prima votazione di giudizio ha confermato ancora NO, e anche dopo la seconda ondata di proteste, il verdetto è rimasto NO.

Quindi, quali sono esattamente i dettagli delle regole di questo mercato di previsione?

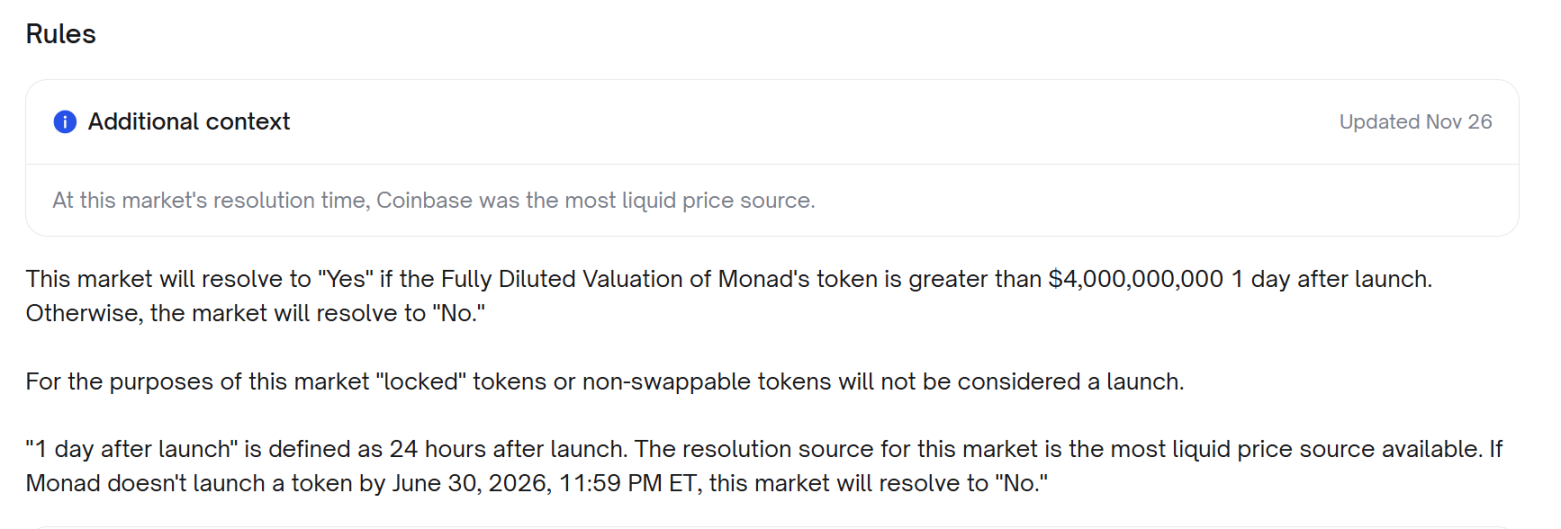

Secondo le regole, se la fully diluted valuation (FDV) del token Monad supera i 4 miliardi di dollari entro 1 giorno dall'emissione, il risultato del mercato sarà "Sì". Altrimenti, il risultato sarà "No". Per questo mercato, l'emissione di token "bloccati" o non negoziabili non è considerata emissione ufficiale. "Un giorno dopo l'emissione" è definito come 24 ore dopo l'emissione. Il giudizio del mercato si baserà sulla fonte di prezzo più liquida disponibile. Se Monad non emette il token entro le 23:59 (Eastern Time USA) del 30 giugno 2026, il risultato del mercato sarà "No".

Attenzione, Coinbase è stata aggiunta come fonte di prezzo il 26 novembre, cioè dopo la pubblicazione di questo risultato.

MON è stato ufficialmente quotato il 24 novembre sera. Ora la domanda chiave è: quale fonte di prezzo era la più liquida? E il prezzo di quella fonte ha superato 0,04 dollari il 25 novembre?

La disputa tra Coinbase e Upbit come fonte di prezzo

I sostenitori del "YES" ritengono che la regola richieda, al momento T+24 ore, di utilizzare la piattaforma di trading con la maggiore liquidità (determinata dal volume effettivo), e secondo i dati di CoinGecko, la quota di mercato globale di Upbit nel trading spot era del 35,88%, mentre quella di Coinbase era del 18,39%. Questo indica che, al momento della valutazione, Upbit era la fonte di prezzo più liquida. All'epoca, il prezzo di MON su Upbit era di circa 0,0403 dollari, il che significa che la sua FDV superava i 4 miliardi di dollari.

I sostenitori sottolineano che il creatore del mercato ha aggiunto la condizione "Coinbase è la fonte più liquida" solo verso la fine del mercato, il che equivale a cambiare le regole a posteriori, poiché la regola originale non ha mai specificato Coinbase e richiedeva esplicitamente l'uso della piattaforma di trading più liquida. I sostenitori aggiungono che, nello stesso periodo, il grafico a candele dell'API di Coinbase mostra che il prezzo ha raggiunto circa 0,04168 dollari, corrispondente a una FDV tra 4 e 4,16 miliardi di dollari, il che contraddice l'affermazione che "il prezzo su Coinbase non ha mai superato la soglia".

Inoltre, un'analisi più approfondita della profondità del book e del volume di trading nelle 24 ore mostra che la liquidità quantificabile fornita da Upbit per MON era superiore a quella di Coinbase, e anche una valutazione indipendente della liquidità conferma che Upbit aveva una liquidità più profonda e attiva. Al momento T+24 ore, il grafico a 1 secondo di Upbit mostra che il prezzo di MON in won coreani era di 5920, che convertito al tasso di cambio standard superava 0,04 dollari; se si utilizza la fonte di liquidità corretta per il calcolo, anche la FDV supera i 4 miliardi di dollari.

La disputa tra Coinbase e Upbit, in realtà, è una disputa su chi abbia la vera liquidità.

La parte "NO" ha sempre fatto riferimento al "liquidity score" su CoinMarketCap.

Ma i sostenitori del YES ritengono che chiunque abbia davvero esperienza di trading sappia che: liquidità = volume effettivo di scambi, il denaro reale va dove c'è vera liquidità. All'epoca, il volume di scambi su Upbit era di circa 448 milioni di dollari, mentre quello su Coinbase era di circa 232 milioni di dollari, il primo era il doppio del secondo. Questo è indiscutibile.

"Non si può semplicemente ignorare una fonte di prezzo solo perché non si adatta alla vostra narrativa, soprattutto se rappresenta metà del volume globale."

Allora, come gestisce normalmente il meccanismo UMA su Polymarket i risultati controversi?

UMA (Universal Market Access) è un sistema di "oracle decentralizzato + sistema di arbitrato" per contratti on-chain, la cui funzione principale è fornire una modalità di verifica dei dati "ottimistica" (Optimistic).

Di solito, il mercato ha quattro ruoli: proponente, sfidante, l'oracolo Optimistic di UMA e il DVM (Data Verification Mechanism).

Dopo la chiusura del mercato, chi invia la "dichiarazione del risultato" (proponente) deve depositare una cauzione a garanzia della propria dichiarazione; se qualcuno ritiene che la dichiarazione sia errata, lo sfidante può avviare una disputa durante il periodo di contestazione depositando una cauzione di pari importo. L'oracolo Optimistic di UMA, quando il risultato viene contestato, inoltra la questione al DVM, che infine viene deciso tramite voto (di solito commit/reveal) dai detentori/staker di UMA, con premi per chi vota correttamente e penalità per chi vota erroneamente o non vota.

Il processo di risoluzione delle controversie tra Polymarket e UMA ha seguito tre round:

- Primo round: il team dati propone direttamente No in base al prezzo di Coinbase.

- Secondo round: i detentori di YES avviano immediatamente una Dispute, presentando prove che il volume di scambi su Upbit nelle 24 ore era superiore a Coinbase e che CoinGecko mostrava una FDV media già superiore ai 4 miliardi, portando il voto UMA quasi a ribaltare il risultato.

- Terzo round: la parte No presenta dati più dettagliati on-chain e del book, dimostrando che la profondità di Upbit era pessima, il premio era causato principalmente da pochi indirizzi che compravano in modo aggressivo, e la profondità di acquisto/vendita al 10% su Coinbase era oltre 15 volte quella di Upbit; UMA conferma infine il No il 28 novembre.

L'intero processo ha richiesto decine di ore (UTC+8) e ha anche eroso la fiducia di molti giocatori.

Regole dettagliate per evitare controversie

Questa controversia ha evidenziato la più fatale lacuna regolamentare dei mercati di previsione attuali, che se non corretta continuerà a generare ingiustizie sistemiche.

La definizione di "fonte di prezzo più liquida" è vaga, e le regole successive hanno menzionato l'uso di Coinbase come fonte di prezzo, ma il risultato è difficile da accettare per tutti. Se fosse stato chiarito in anticipo che tra Coinbase, OKX, Binance e Upbit, la prima piattaforma a quotare il trading spot sarebbe stata la fonte di prezzo, probabilmente non ci sarebbero state controversie.

Dopo l'evento, alcuni giocatori hanno pubblicamente deriso il cosiddetto "mercato di previsione decentralizzato morto per manipolazione centralizzata".

La lezione più profonda è che ciò che manca davvero ai mercati di previsione non è la liquidità, ma un potere decisionale finale affidabile.

Quando le regole lasciano qualsiasi zona grigia, la parte con più fondi può sempre manipolare il mercato locale o avviare dispute per confondere le acque, trasformando infine i piccoli investitori in prede. Se Polymarket continua con il modello attuale "creatore scrive le regole → voto UMA come ultima istanza", simili farse si ripeteranno.

La soluzione potrebbe essere standardizzare, rendere template e non modificabili tutte le regole chiave dei mercati ad alto valore.

Primo, la fonte di prezzo deve essere scelta tra tre opzioni, e non può essere cambiata dopo la creazione:

A. Prezzo medio ponderato per volume 24h di CoinGecko

B. CEX singolo specificato (da fissare in anticipo)

C. Prezzo medio di CoinGecko escludendo il 20% delle piattaforme con prezzo più alto/più basso, poi media aritmetica

Secondo, regole più dettagliate per prevenire manipolazioni: se il prezzo di una piattaforma si discosta dal prezzo medio ponderato di ±30% per più di 2 ore, i dati di quella piattaforma vengono automaticamente esclusi.

Basta inserire alcune regole nell'accordo della piattaforma invece che nella descrizione del singolo mercato, e incidenti come quello di Monad non si ripeteranno. Altrimenti, il prossimo mercato da 4 miliardi o addirittura 40 miliardi di FDV diventerà ancora un enorme punto di controversia, o peggio, un mattatoio dove i piccoli investitori vengono macellati da market maker e falle regolamentari.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Riepilogo settimanale della volatilità di BTC (dal 17 novembre al 1 dicembre)

Indicatori chiave (dal 17 novembre alle 16:00 ora di Hong Kong al 1 dicembre alle 16:00 ora di Hong Kong) BTC/USD: -9,6% (...

Quando tutti i token GameFi escono dalla TOP100, COC può riaccendere la narrativa utilizzando il modello economico di bitcoin?

Il 27 novembre, l'estrazione di $COC è iniziata. L'opportunità di essere tra i primi a minare non aspetta nessuno.

Il prossimo decennio di Ethereum: da "computer verificabile" a "proprietà su Internet"

Il fondatore di LambdaClass, Fede, spiega in dettaglio l'antifragilità, l'obiettivo di scalabilità a 1 Gigagas e la visione di Lean Ethereum.