Keyrock + Glassnode: Bitcoin ed Ethereum come concorrenti riserve di valore

In collaborazione con Keyrock, analizziamo come Bitcoin ed Ethereum mostrino caratteristiche di riserva di valore esaminando la loro struttura di offerta e i profili di utilizzo attraverso la prospettiva on-chain di Glassnode.

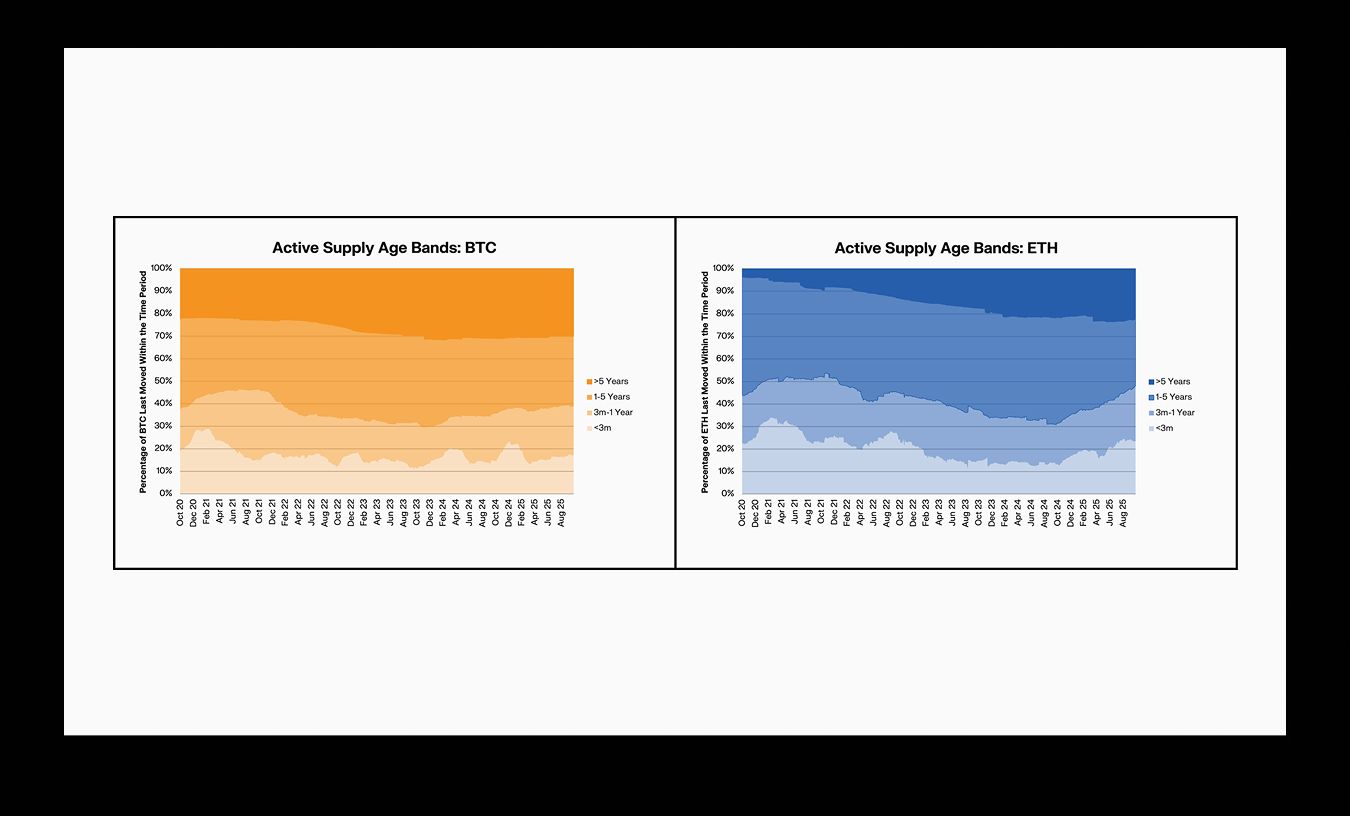

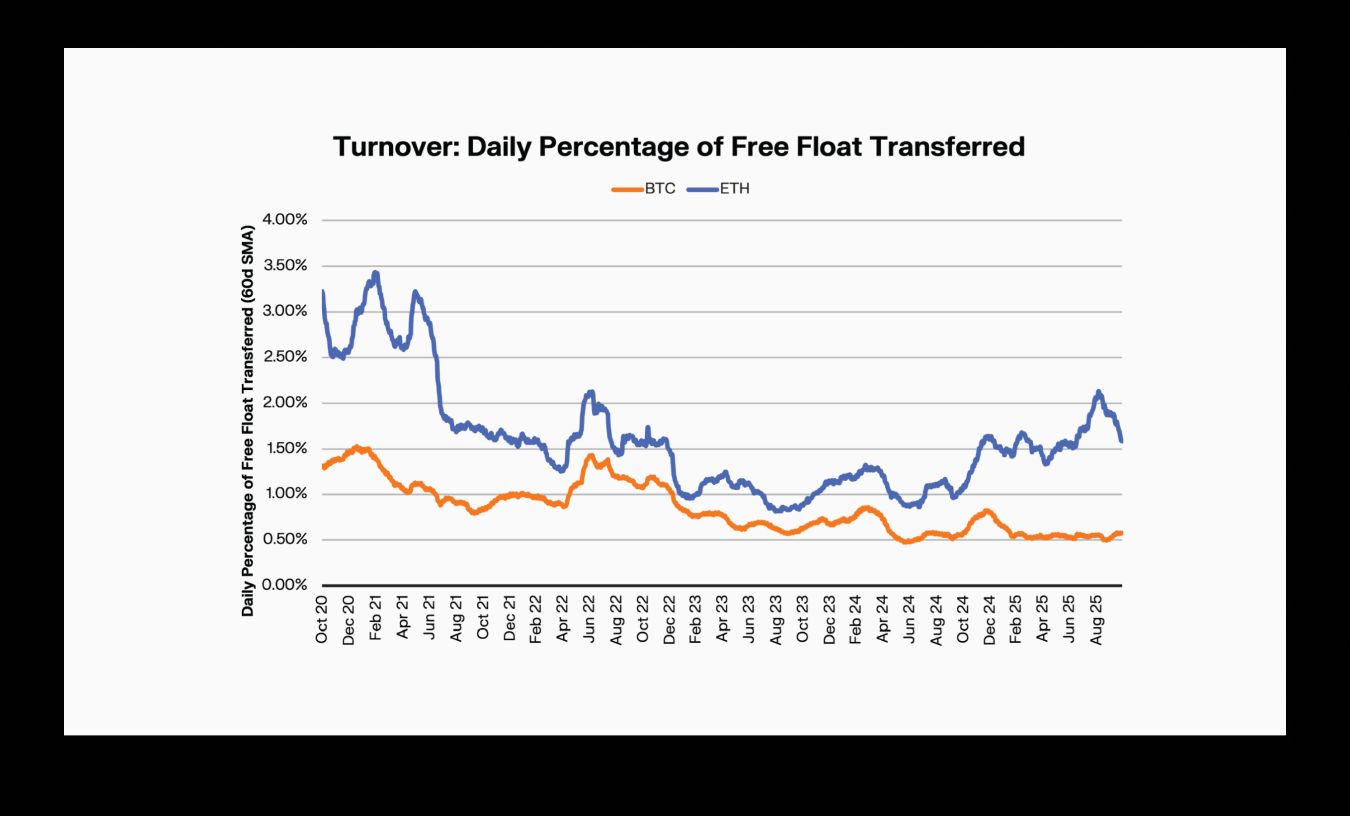

Bitcoin rimane uno degli asset principali a più bassa velocità, con oltre il 61% dell’offerta detenuta in modo dormiente per più di un anno. Ethereum, al contrario, ruota l’offerta a un ritmo circa doppio rispetto a Bitcoin, riflettendo una base di capitale più attiva. Allo stesso tempo, i saldi sugli exchange per entrambi gli asset continuano a contrarsi, lasciando spazio a una crescente detenzione tramite ETF e custodia istituzionale.

Nella nostra ultima analisi collaborativa con Keyrock, analizziamo questi cambiamenti, esaminando come BTC ed ETH vengono utilizzati oggi — e cosa ciò implica riguardo ai loro ruoli nell’economia degli asset digitali. Basato su dati on-chain, il report valuta la posizione di ciascun asset nel continuum tra Store-of-Value e Utility, mostrando il profilo dominante di Bitcoin come asset di risparmio e la posizione ibrida di Ethereum sia come capitale di riserva che come collaterale operativo all’interno della DeFi.

Punti salienti del report:

- I diamond hands di Bitcoin restano forti: Oltre il 61% dell’offerta non si è mossa da più di un anno, e il turnover giornaliero si attesta solo allo 0,61%, rafforzando il ruolo di Bitcoin come principale store of value del mercato.

- Ethereum mostra sia comportamenti di utility che di store of value: 1 ETH su 4 è bloccato in staking nativo e ETF. Tuttavia, il turnover è circa il doppio rispetto a quello di BTC, riflettendo la doppia natura di ETH come asset accumulato ma anche produttivo.

- La dormienza tra Bitcoin ed Ethereum sta divergendo: I detentori a lungo termine di ETH stanno mobilitando le loro vecchie monete a un ritmo 3 volte superiore rispetto ai detentori a lungo termine di BTC, indicando un comportamento guidato dall’utilità.

- Ethereum alimenta l’ecosistema DeFi: Circa il 16% dell’offerta di ETH è ora impiegata in liquid staking e strutture collateralizzate, evidenziando il doppio ruolo di Ethereum come asset di riserva e collaterale operativo a supporto della DeFi.

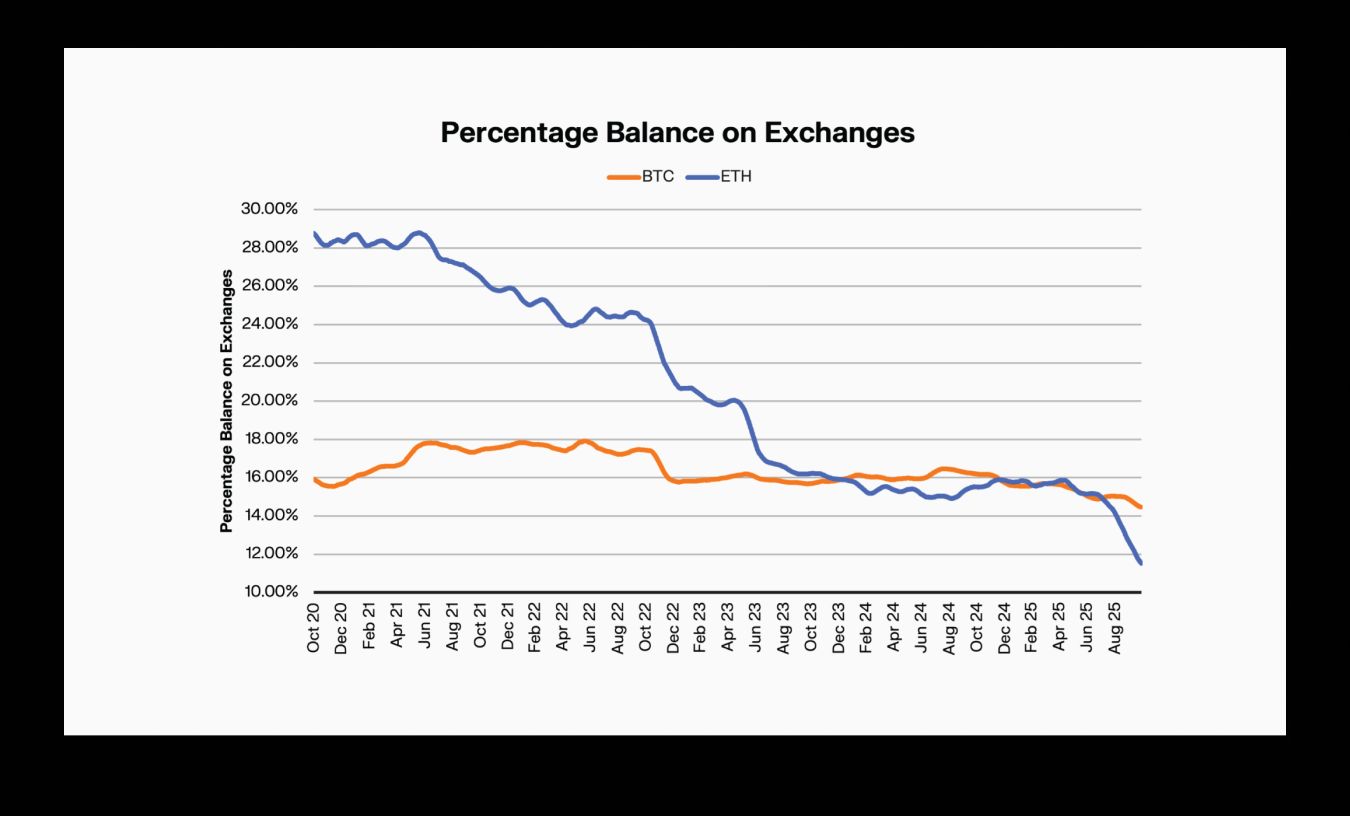

- I saldi sugli exchange diminuiscono mentre crescono i wrapper istituzionali: Il BTC detenuto sugli exchange è diminuito di circa l’1,5% e l’ETH di quasi il 18%, poiché gli asset si spostano verso ETF e DAT.

Contesto: Quadro comportamentale e definizioni

L’economia tradizionale definisce lo Store-of-Value (SoV) come un asset che mantiene il potere d’acquisto nel tempo e può essere risparmiato e recuperato senza una significativa svalutazione. Per valutare BTC ed ETH attraverso una lente “store-of-value to utility”, applichiamo un quadro comportamentale utilizzando le metriche principali di Glassnode e i dati on-chain:

- Dormienza – per quanto tempo le monete vengono detenute, valutato tramite Average Coin Dormancy e HODL waves.

- Turnover – quanto frequentemente le monete si muovono, ovvero la percentuale di circolante o free float che cambia indirizzo ogni giorno.

- Offerta detenuta sugli exchange – quota dell’offerta circolante detenuta su indirizzi di exchange centralizzati, valutata tramite le metriche di Glassnode sull’exchange balance aggiustato per entità.

- Anchored float – offerta detenuta in wrapper a mobilitazione lenta (staking, custodia istituzionale, ETF).

- Productive float – offerta impiegata come collaterale, in protocolli di lending, pool di liquidità o strutture restaked.

Gli asset mostrano caratteristiche di store-of-value quando presentano: alta dormienza, basso turnover, bassa prontezza per l’exchange, maggiore anchored float e limited productive float.

Dormienza: i pattern di Bitcoin ed Ethereum divergono

L’offerta di Bitcoin continua ad invecchiare, mentre quella di Ethereum continua a mobilitarsi. La quota di offerta di Bitcoin detenuta da ≥1 anno è stabile vicino al 61%, indicando una persistente detenzione a lungo termine. La dormienza media delle monete BTC è raddoppiata negli ultimi cinque anni, nonostante picchi temporanei dovuti a movimenti isolati di wallet legacy.

La quota ≥1 anno di Ethereum è diminuita in modo più marcato — da circa il 56% a circa il 52% — e la dormienza media è aumentata notevolmente verso la fine del 2025. Ciò mostra che gli ETH più vecchi vengono riattivati più frequentemente, coerentemente con rotazioni di staking, spostamenti di collaterale e attività di arbitraggio.

Ethereum: una forma produttiva di collaterale

Le dinamiche dell’offerta di Ethereum raccontano una storia diversa. I detentori a lungo termine stanno mobilitando le monete più vecchie a un ritmo tre volte superiore rispetto a Bitcoin, una tendenza catturata nei cambiamenti delle age-band e nell’aumento della dormienza.

ETH combina un ancoraggio simile a SoV (tramite staking nativo e detenzione in ETF) con utilizzo produttivo nella DeFi. Una grande quota di ETH partecipa a prestiti collateralizzati, perpetual, restaking, strutture LST/LRT e pool di liquidità — rendendolo sia un asset di riserva che il capitale operativo dell’economia on-chain.

I saldi detenuti sugli exchange diminuiscono mentre crescono i wrapper istituzionali

Sia BTC che ETH continuano a vedere l’offerta migrare dagli exchange centralizzati verso wrapper istituzionali e custodia a lungo termine. I saldi BTC legati agli exchange sono diminuiti di circa l’1,5%, mentre la quota di ETH sugli exchange è calata drasticamente — dal ~29% all’~11,3%.

Questa riduzione è accompagnata dall’ascesa degli ETF spot e dei DAT. Gli ETF su Bitcoin ora detengono circa il 6,7% dell’offerta, con le strutture DAT che rappresentano circa il 3,6%. Per ETH, gli ETF detengono circa il 5,2% e i DAT circa il 4,9%. Questo spostamento rialloca l’offerta da venue altamente liquide verso strutture a mobilitazione più lenta, restringendo il float effettivo. Per Bitcoin, ciò supporta il suo profilo di asset di risparmio a basso turnover. Per Ethereum, si integra con il suo ruolo di collaterale produttivo.

Implicazioni per allocatori istituzionali

Per le istituzioni che cercano un asset a bassa velocità e conservazione del capitale, Bitcoin rimane ottimale dal punto di vista comportamentale. Per le entità che desiderano esposizione di riserva e partecipazione all’ecosistema, Ethereum offre un profilo differenziato. Le istituzioni che modellano il rischio di liquidità dovrebbero inoltre considerare la migrazione strutturale dell’offerta attualmente in corso.

La chiara divergenza nei pattern di utilizzo suggerisce che i framework di portafoglio dovrebbero trattare Bitcoin ed Ethereum come bucket di esposizione distinti piuttosto che come rischio ‘crypto’ intercambiabile. Uno è di livello riserva, l’altro è ibrido-crescita.

🔗 Scarica la tua copia del report

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Una whale di Ethereum accumula 1,3 miliardi di dollari in ETH, alimentando le speranze di un recupero a 4.000 dollari

L'accumulazione della seconda più grande balena di Bitcoin non riesce a spingere BTC oltre i 106.000 dollari

Singapore testerà le fatture tokenizzate regolate con CBDC

La Monetary Authority of Singapore prevede di sperimentare l'emissione di MAS bills tokenizzati per i primary dealers, regolati tramite CBDC, in una prova pilota. Ulteriori dettagli saranno divulgati il prossimo anno. Il Managing Director di MAS, Chia Der Jiun, ha dichiarato che la tokenizzazione è ormai andata oltre la fase sperimentale ed è ora utilizzata in applicazioni reali.

Monad sceglie Anchorage Digital come custode in vista del lancio del token MON

Monad lancerà la sua attesissima blockchain Layer 1 e il token nativo il 24 novembre alle 9:00 ET.