Autore: Cecelia, TechFlow

Introduzione

Solo quando la marea si ritira, si scopre chi stava nuotando nudo.

Nell'anno 2025, segnato da una narrazione inflazionistica, una dopo l'altra le grandi visioni vengono smentite: quelle storie che affermano di poter cambiare il mondo, risolvono davvero problemi reali o sono solo bisogni creati artificialmente?

Anche se nella fantasia si può fare molto, la realtà è dura: la vera domanda è se si riesce a costruire applicazioni realmente implementabili e capaci di generare profitti.

Recentemente, gli asset principali hanno subito delle correzioni, il sentiment di mercato è instabile e la maggior parte delle vecchie narrative di qualità sono già state sfruttate.

Se sei ancora in questo settore, devi iniziare a pensare: cosa c'è di nuovo che merita attenzione? La risposta è che solo quelle applicazioni realmente implementabili, strettamente legate ai bisogni quotidiani, torneranno sotto i riflettori.

Neobank è proprio una di queste.

Di seguito ti mostriamo questo nuovo filone narrativo in grado di generare profitti concreti, illustrando i progetti e le potenziali opportunità di investimento che sta facendo nascere.

Introduzione al concetto

Neobank in realtà non è un concetto nuovo: è nato già nel 2015, in risposta alla complessità del sistema monetario dell’Eurozona e alle esigenze di spesa internazionale dei viaggiatori globali.

All’inizio, Neobank era molto semplice e con uno scopo chiaro: fornire servizi bancari a chi non possiede un conto bancario.

Sembra poco appariscente, ma in realtà è sorprendente.

Chi ha aperto una carta bancaria all’estero sa bene che le procedure complesse di verifica dell’identità, le prove di reddito e i rischi di fuga di informazioni sono spesso scoraggianti.

Ma Neobank aveva già risolto questi problemi dieci anni fa. In teoria, se una Neobank collabora con un numero sufficiente di banche, si può persino realizzare un sistema di pagamento globale senza necessità di apertura di conto.

Ma perché questa idea geniale è diventata solo ora una potenziale narrativa Alpha, passando da nicchia a protagonista?

Se una Neobank tradizionale si limita al modello di “banca digitale”, resta comunque vincolata alle infrastrutture finanziarie tradizionali, ai problemi di efficienza e di costi. La soluzione ottimale è integrarsi con il mondo Crypto: infrastruttura on-chain + collaborazione bancaria conforme, per realizzare infine:

-

Alta velocità e in tempo reale: pagamento immediato con carta, accredito quasi istantaneo, senza la complessità e i ritardi dei depositi e prelievi delle borse tradizionali.

-

Sicurezza e conformità: la valuta fiat degli utenti è custodita presso banche partner, gli asset on-chain sono gestiti da Neobank, la tecnologia on-chain e il sistema di conformità garantiscono insieme sicurezza, trasparenza ed efficienza dei fondi.

-

Ampia gamma di scenari d’uso: ovunque sia supportato il pagamento tramite circuiti tradizionali come Visa/Mastercard, si può utilizzare.

Meccanismo di profitto

E ovviamente il punto più importante: possibilità di ottenere alti rendimenti

Il meccanismo di profitto si compone di tre parti:

Processo di pagamento

In quale fase si genera il profitto? Qual è la vera differenza tra Neobank e le banche tradizionali?

Neobank, in sostanza, non è una vera “banca”: non possiede direttamente una licenza bancaria, ma si affida a banche partner per fornire servizi core di custodia dei fondi e di regolamento dei pagamenti, “impacchettando” i servizi bancari tradizionali in un’esperienza fintech superiore.

Per comprenderlo meglio, si può fare un paragone con le startup AI che costruiscono applicazioni su ChatGPT: non ricreano la tecnologia di base, ma la impacchettano e la ottimizzano per offrire una migliore esperienza all’utente.

Ma forse è ancora troppo astratto, quindi abbiamo scomposto il processo di pagamento di Neobank passo dopo passo:

-

Ricarica: l’utente può ricaricare tramite canali on-chain o conti di custodia; il sistema garantisce sicurezza, trasparenza e convertibilità dei fondi sulla base della corrispondenza tra asset on-chain e riserve in valuta fiat.

-

Spesa: al momento del pagamento, il sistema converte in tempo reale gli asset crypto in valuta fiat, completando il regolamento tramite la banca partner e offrendo un’esperienza di “pagamento e regolamento istantaneo”.

-

Profitto: Neobank integra il regolamento dei pagamenti con protocolli di rendimento on-chain, parte del cashback proviene dai profitti dei protocolli o dalla condivisione delle commissioni di pagamento, consentendo agli utenti di condividere la crescita dell’ecosistema mentre spendono.

In sintesi, rispetto all’uso delle banche tradizionali, i vantaggi di Neobank sono evidenti:

Lato consumo

-

Bassi costi: supporto a tassi di cambio più vantaggiosi e pagamenti transfrontalieri; in generale, le commissioni sono molto inferiori rispetto alle banche tradizionali.

-

Alta efficienza: sistema di regolamento globale proprietario, che aumenta notevolmente l’efficienza dei trasferimenti e offre un’esperienza di transazione quasi istantanea.

-

Asset flessibili: detenere asset crypto equivale a possedere valute di diversi paesi, senza necessità di cambio attivo.

Lato cashback

-

Alti rendimenti: integrando protocolli DeFi, depositi, stablecoin e fondi inattivi generano automaticamente profitti, con rendimenti annualizzati significativamente superiori ai tassi di deposito bancari tradizionali.

Panoramica dei progetti

Dopo aver illustrato le basi, passiamo in rassegna i progetti.

Abbiamo confrontato i progetti Neobank più discussi sul mercato, per aiutarti a comprendere rapidamente il loro posizionamento e le differenze.

Plasma One: costruire la prima nuova banca nativa stablecoin al mondo

Plasma One inizialmente supporta $USDT, ma in futuro si espanderà ad altre stablecoin, con il supporto di Founders Fund di Peter Thiel e dei dirigenti di Tether. La carta è emessa dal partner Visa Signify Holdings.

Punti di forza: modello di consumo senza requisiti di ricarica, che consente agli utenti di spendere direttamente dal saldo stablecoin remunerato. Asset completamente self-custody. Trasferimenti on-chain $USDT gratuiti a livello globale.

Rendimenti:

-

Risparmio ad alto rendimento: rendimento annualizzato del saldo $USDT superiore al 10%, che si accumula fino al momento della spesa.

-

Cashback del 4% sulle spese: cashback pagato in $XPL, con livelli di ricompensa più elevati per utenti frequenti e partner.

-

Integrazione DeFi senza soluzione di continuità: i rendimenti sono collegati a EtherFi e ad altre strategie di liquid staking.

Plasma One, come Neobank, non è solo un’applicazione, ma l’ingresso di Plasma verso il suo sistema di pagamento stablecoin e la rete di valore nel mondo reale.

-

Livello infrastrutturale: basato sull’architettura nativa della chain Plasma, con un meccanismo di consenso proprietario e l’integrazione dell’infrastruttura cross-chain LayerZero, offre costi di trasferimento molto bassi e alte prestazioni.

Al 31 ottobre, Plasma ha raggiunto un importo massimo di trasferimento cross-chain per singola transazione di 800 milioni di dollari tramite LayerZero, con una commissione per l’utente di soli 0,81 dollari, praticamente trascurabile.

-

Livello ecosistemico: Plasma ha integrato USDT₀, Aave, Ether.fi ed Ethena tra i protocolli core, garantendo liquidità e offrendo agli utenti opportunità di prestito e liquid staking ad alto rendimento.

Attualmente, la fornitura di USDT₀ supportata da Plasma ha superato i 5 miliardi di dollari, fornendo una solida base di capitale per il suo ecosistema di pagamenti stablecoin e DeFi.

Tutti i fondi di Plasma One sono custoditi sulla mainnet Plasma, ereditando la sicurezza di livello Bitcoin e la programmabilità di Ethereum, garantendo la sicurezza degli asset e offrendo maggiore flessibilità ed espansione per pagamenti stablecoin, prestiti e applicazioni cross-chain.

Secondo i dati di DefiLlama, l’ecosistema Plasma attualmente è all’ottavo posto, e il suo token nativo $XPL ha completato una sovrascrizione di 373 milioni di dollari.

Dal punto di vista degli investimenti, Plasma sta costruendo attivamente un ecosistema ad alto potenziale e forte sinergia. Considerando le sue attuali performance, gli utenti interessati agli scenari stablecoin o ai pagamenti on-chain dovrebbero provare direttamente l’ecosistema, per percepire più concretamente il potenziale di crescita di questa nuova chain.

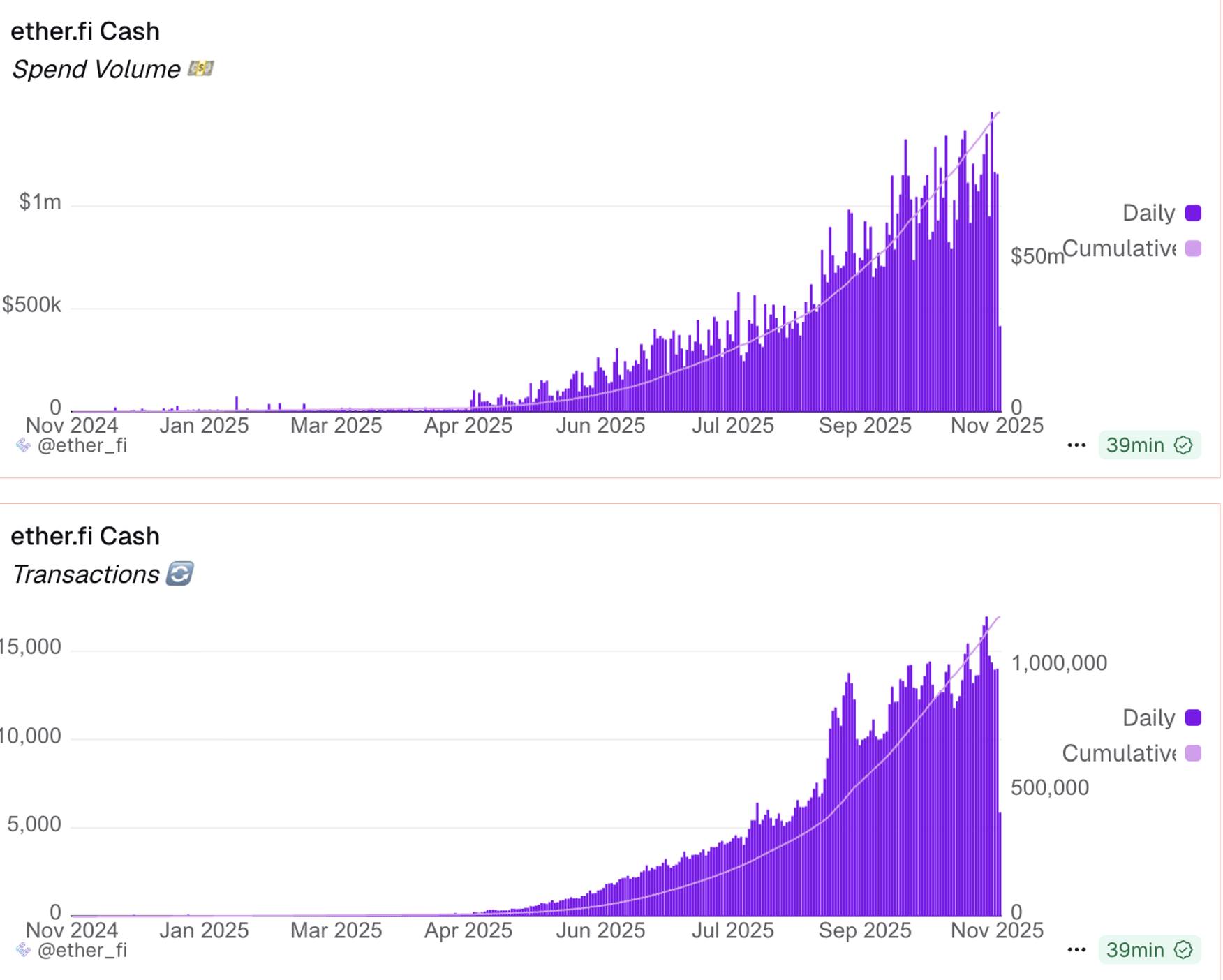

Ether.fi Cash: 3% di cashback istantaneo, vault DeFi ad alto rendimento e sicurezza

Dalla metà del 2025, Ether.fi Cash è diventata una delle carte crypto più attive. Al 7 novembre, la spesa cumulativa ha raggiunto quasi 100 milioni di dollari, con oltre 1,1 milioni di transazioni. Il saldo degli account UserSafe ha superato i 187 milioni di dollari, il cashback cumulativo oltre 4 milioni di dollari e il numero di carte attive si avvicina a 40.000, dimostrando una forte crescita di mercato.

Punti di forza: offre assicurazione DeFi opzionale, nessuna commissione di emissione o mantenimento carta, supporta rimborso automatico dei rendimenti da staking e adotta una modalità completamente non-custodial per garantire il pieno controllo degli asset da parte dell’utente.

Rendimenti:

-

Cashback istantaneo: cashback del 3% su tutte le spese, fino al 20%.

-

Spesa diretta: possibilità di spendere direttamente dal vault DeFi, guadagnando rendimenti mentre si spende.

-

Vault DeFi ad alto rendimento competitivo: depositando fondi nel pool di liquidità EtherFi, il rendimento annualizzato delle stablecoin inattive può raggiungere il 10%, mentre $ETH offre circa il 7% di ritorno, consentendo agli asset di “guadagnare anche a riposo”.

I rendimenti dei vault DeFi sono notevoli perché EtherFi si concentra su “liquid staking/re-staking”. In termini di TVL, attualmente è al settimo posto, un progetto solido e consolidato.

Le entrate del protocollo Ether.fi crescono in modo stabile e solido, dando a Ether.fi Cash la forza per offrire alti cashback e rendimenti. Ether.fi Cash è anche generosa nelle ricompense per l’interazione:

Questo mese, la Ether.fi Cash Card ha lanciato la promozione “Tripla Ricompensa”, con un totale di 400.000 token ETHFI airdrop (circa 360.000 dollari), coprendo depositi on-chain, spese off-chain e depositi fiat. Cashback del 3% e ricompense generose.

L’iniziativa consente di ottenere alti rendimenti in più modi. Ad esempio, utilizzando la modalità Borrow Mode per mettere a garanzia asset e guadagnare interessi, godendo contemporaneamente del 3% di cashback; depositando poi nel pool Liquid, si ottiene un rendimento annualizzato del 9%, che, detratto il costo del prestito del 4%, lascia un rendimento netto del 5%.

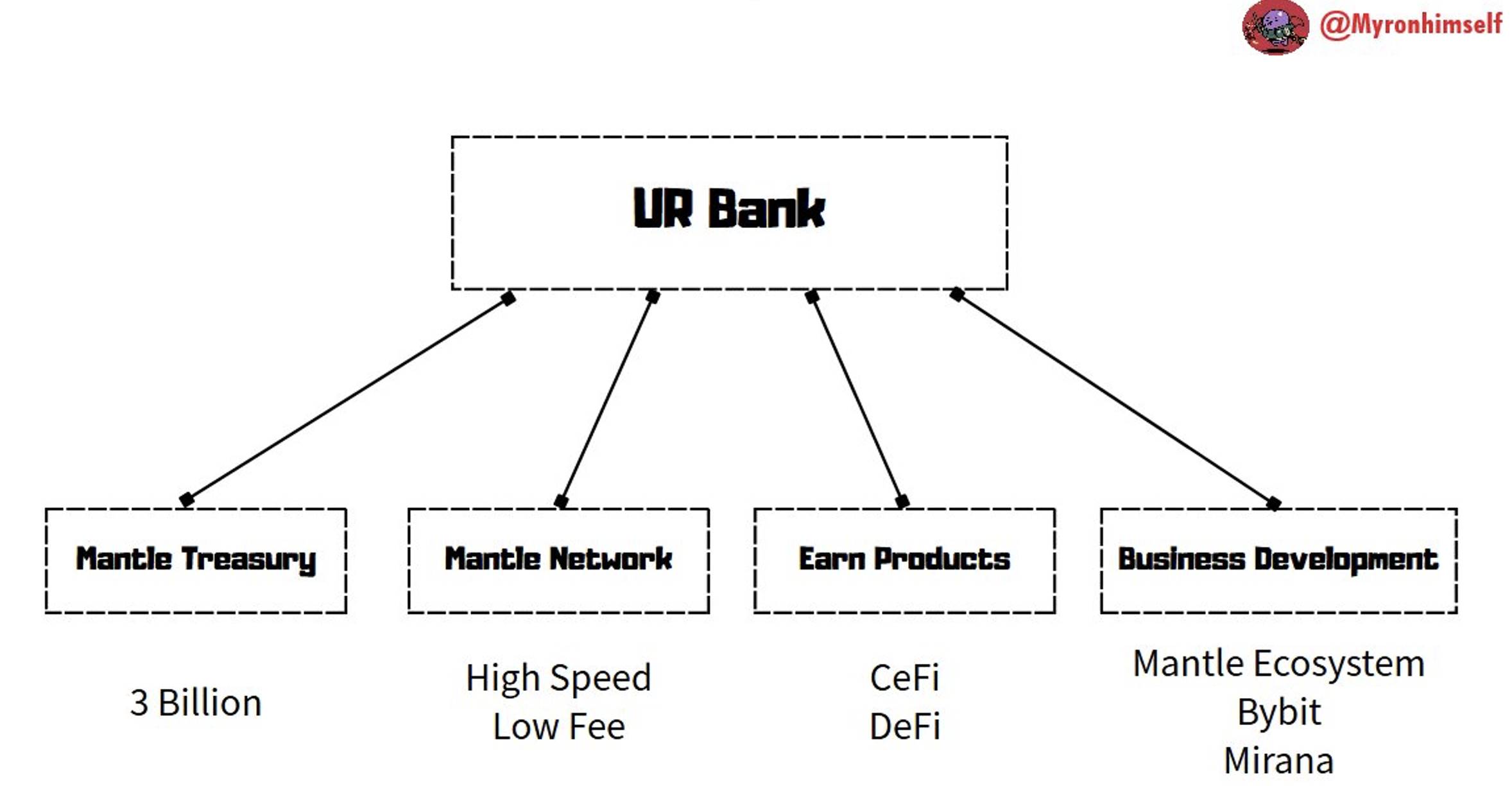

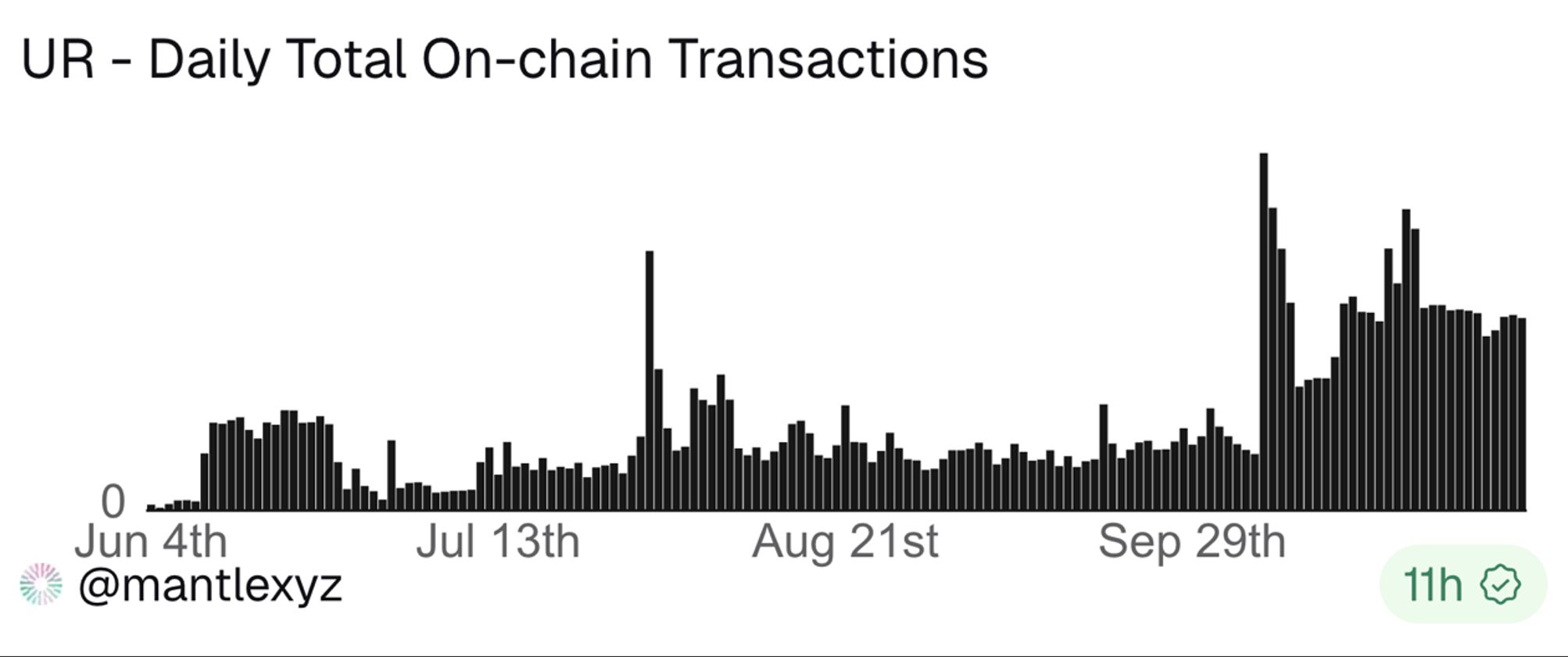

Mantle UR: hub finanziario conforme, interconnessione con l’ecosistema Bybit

Mantle UR mira a collegare CeFi e DeFi tramite un’applicazione finanziaria intelligente senza confini, per offrire consumo, risparmio e prelievo di asset senza soluzione di continuità.

La chain Mantle sottostante punta su sicurezza di livello enterprise, mentre Mantle UR, come Neobank, enfatizza la conformità, possedendo licenze conformi agli standard KYC/AML. Supportata da Mantle DAO (ex BitDAO), dispone di un tesoro da diversi miliardi di dollari.

Punti di forza: Mantle offre conti IBAN svizzeri multivaluta, supportando USD, EUR, CHF, RMB, ecc.; tramite la reward station si possono guadagnare token $MNT; conversione tra USDe e valuta fiat senza commissioni; fondi garantiti 1:1, protetti da licenza fintech svizzera e regolati da FINMA, per sicurezza e conformità.

Rendimenti:

-

5% APY di rendimento nativo: basato sull’integrazione di USDe di Ethena.

-

Vault DeFi: accesso ai vault di rendimento Mantle DeFi, inclusi mETH, MI4 e altri prodotti.

-

Sinergia ecosistemica: possibilità di indirizzare traffico verso il launchpool di Bybit e la reward station Mantle, beneficiando delle opportunità di alto rendimento offerte da exchange e investitori come Mirana.

Attualmente il numero totale di account ha raggiunto 13.598, mentre il numero di transazioni si è stabilizzato, passando da circa 300 a settembre a circa 900, segno di una base utenti sempre più solida.

Con oltre 2,3 miliardi di dollari di riserve e il supporto di partner strategici come Bybit, UR integra nell’ecosistema Mantle rendimenti stablecoin, servizi bancari conformi e capacità di pagamento globale.

Payy Wallet (token non ancora emesso): privacy prioritaria, zero commissioni Gas

Nella TradFi, molti scenari richiedono un alto livello di privacy: il contenuto delle transazioni e le parti coinvolte devono rimanere completamente riservati; la privacy conforme richiede invece una divulgazione minima o selettiva.

Ed è proprio questo il problema che Payy Wallet vuole risolvere.

Rispetto ad altre Neobank ad alto rendimento, Payy Wallet sceglie di puntare prima sulla protezione della privacy.

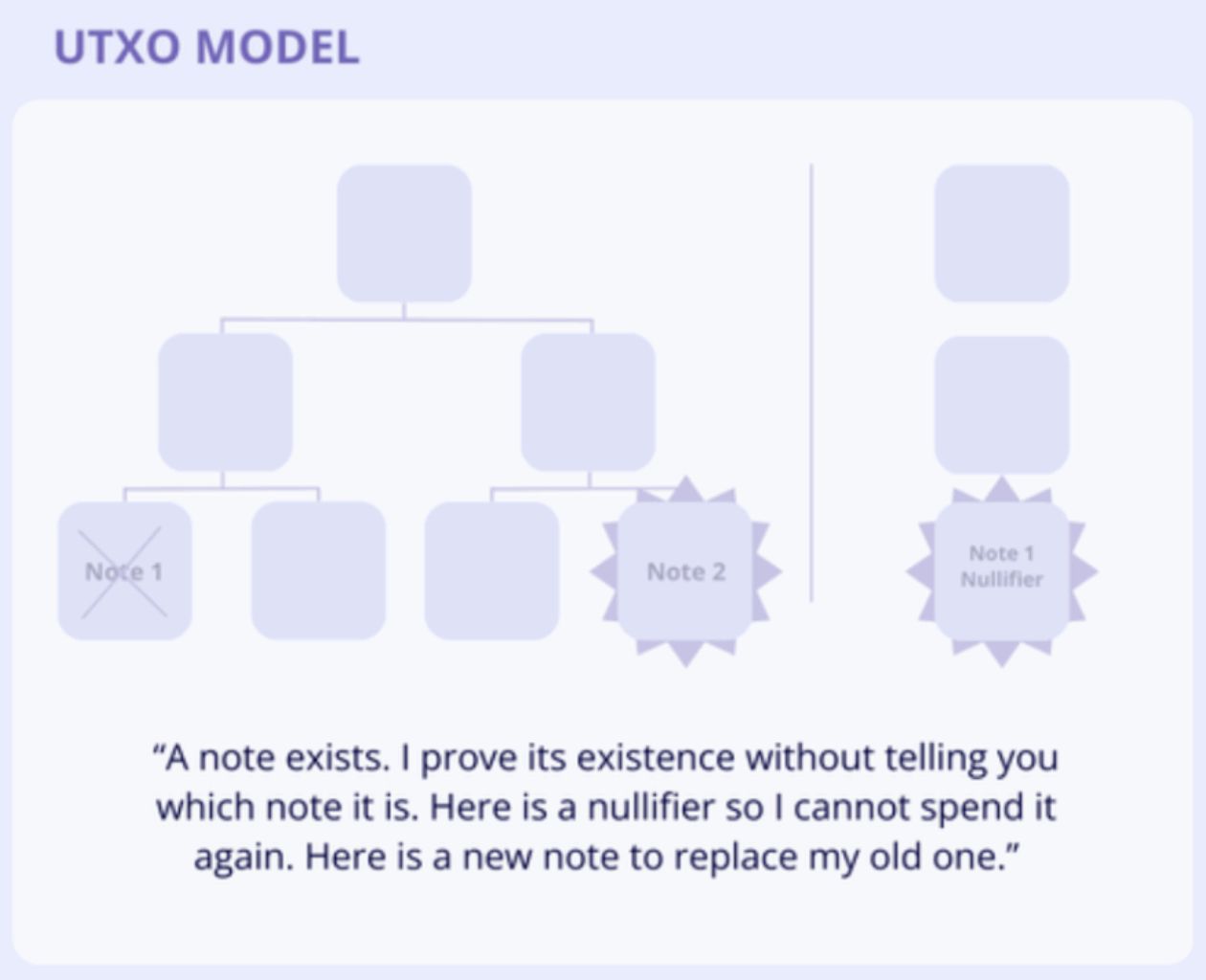

Payy Wallet si basa sulla propria rete Layer 2 Ethereum Payy, utilizzando un’architettura ZK-validium e un modello di stato UTXO, per realizzare transazioni stablecoin private, conformi e senza commissioni Gas.

Punti di forza: è un wallet Web3 focalizzato su privacy e pagamenti globali, supporta transazioni stablecoin, self-custody e protezione della privacy tramite zero-knowledge proof, e utilizza il meccanismo UTXO+nota per garantire un alto livello di privacy. Utilizzabile presso 80 milioni di esercenti Visa nel mondo.

Rendimenti: ricompense sugli acquisti, con un programma di punti in arrivo; attualmente nessun meccanismo di rendimento.

Qui una breve introduzione al meccanismo di privacy di Payy: meccanismo UTXO+nota

Payy adotta il modello UTXO come Bitcoin, senza il concetto di saldo di conto: ogni transazione “consuma output vecchi e genera nuovi output”.

Ma, a differenza di Bitcoin, gli UTXO in chiaro di Payy non sono visibili, ma sostituiti da note crittografate: gli altri vedono solo l’hash della nota.

Per capirlo con un esempio pratico: l’hash della nota è come una lettera spedita dall’ufficio postale, una “busta sigillata” che contiene denaro; gli altri non possono vedere l’importo, ma ogni busta ha un sigillo con un numero unico, che prova che i soldi sono tuoi e non c’è frode.

Dopo la verifica, l’ufficio postale spedisce la lettera, trasmettendo le informazioni della transazione: dopo la spedizione, la tua transazione è on-chain e immutabile.

In questo processo, solo il fornitore Visa deve ottenere le informazioni KYC necessarie; nessun altro può conoscere i dettagli delle tue transazioni, garantendo così un alto livello di privacy.

MetaMask Card: carta multi-asset che combina funzioni bancarie e sovranità del wallet

MetaMask Card, creata da ConsenSys in collaborazione con Mastercard e Baanx, è una carta di debito crypto self-custody per utenti DeFi. Permette di pagare direttamente dal wallet, supporta conversione on-chain, rendimenti stablecoin e cashback, unendo funzioni bancarie e sovranità del wallet.

Punti di forza: è un wallet self-custody che supporta pagamenti multi-asset in tempo reale, consente conversione istantanea on-chain-fiat con ETH, USDC, USDT su rete Linea, gestione dei limiti in tempo reale e sicurezza di livello Mastercard. L’emittente della carta è affiliato a Mastercard.

Rendimenti:

-

Cashback crypto: ogni acquisto genera 1%-3% di USDC, con ricompense dei partner on-chain il cashback può arrivare fino al 13%.

-

Funzione stablecoin remunerata: supporta aUSDC e Aave Boost, offrendo un APY potenziale del 4%-8%.

-

Integrazione DeFi nativa: include Aave, piattaforma Linea e ricompense Coinmunity, migliorando l’efficienza d’uso dei fondi.

MetaMask Card, oltre a offrire alti rendimenti, copre anche le esigenze di consumo quotidiano degli utenti. Recentemente ha lanciato l’iniziativa MetaMask Card Travel, con sconti viaggio, ricompense più alte e altri vantaggi.

L’airdrop di MetaMask è vicino (per una guida dettagliata alle interazioni, vedi: Guida alle interazioni per la prima stagione di punti e ricompense MetaMask ); attualmente sono disponibili sia la carta virtuale (gratuita) che la carta fisica in metallo, chi è interessato può provarle.

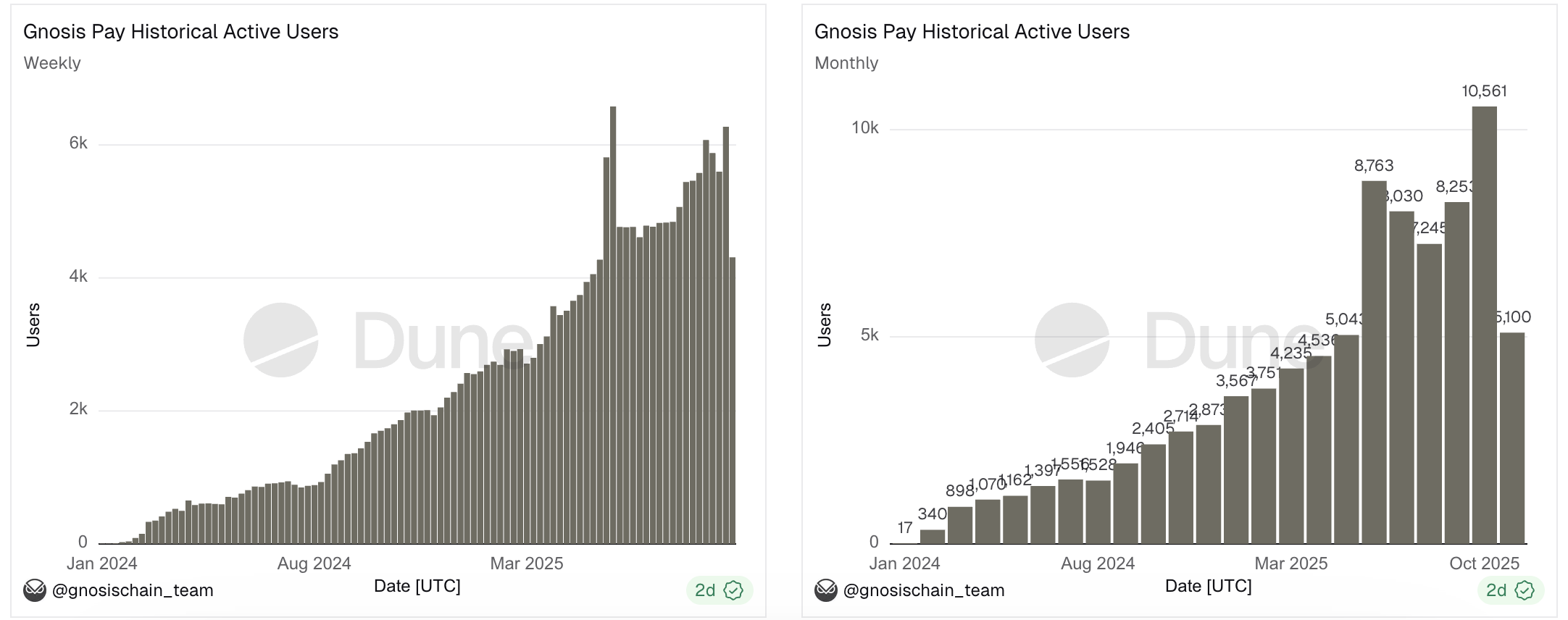

Gnosis Pay: self-custody programmabile, compatibile con rendimenti DeFi esterni

Gnosis Pay è una rete di pagamento self-custody basata su Gnosis Chain, che offre una carta di debito Visa collegabile direttamente a un account smart Gnosis Safe. Gli utenti possono utilizzare stablecoin con la stessa facilità del contante, mantenendo la non-custodia.

Punti di forza: nessuna ricarica preventiva, self-custody; controllo programmabile delle spese tramite limiti giornalieri e whitelist di token; connessione a DEX, protocolli di prestito, ecc., compatibilità con rendimenti DeFi esterni; le commissioni Gas sono a carico di Gnosis Pay; modulo di sicurezza con buffer di ritardo per transazioni sospette.

Rendimenti:

-

Cashback fino al 5%: cashback in $GNO, percentuale in base alla quantità di $GNO detenuti, con 1% extra per i possessori di OG NFT.

-

Saldo inattivo: nessun APY integrato, ma gli utenti possono utilizzare Gnosis Safe per investire in strategie DeFi esterne e ottenere rendimenti.

Dalla sua attivazione, Gnosis Pay ha mostrato buoni risultati: oltre 1,7 milioni di pagamenti processati, per un totale superiore a 1,7 milioni di dollari, con più di 21.000 indirizzi supportati. Gli utenti attivi settimanali e mensili sono in costante crescita, segno di una domanda stabile e crescente.

Stato del settore

Anche se il mercato è volatile, bisogna vivere.

Per chi tiene la maggior parte dei fondi on-chain, poter collegare senza soluzione di continuità il take profit, lo stop loss e le spese quotidiane; risolvere il problema dei piccoli prelievi; viaggiare per il mondo con una sola carta senza dover aprire conti o cambiare valuta: sarebbe il massimo.

Per soddisfare queste esigenze, vediamo sempre più Neobank emergere come funghi dopo la pioggia, ognuna attirando molti utenti grazie ai propri punti di forza.

Rispetto al volume di scambi esplosivo di alcuni protocolli, Neobank rappresenta un cambiamento più sottile e graduale. E questo tipo di crescita ha in realtà un potenziale a lungo termine maggiore.

Se ci si abitua alla comodità della carta, chi vorrà tornare ai vecchi metodi di deposito e prelievo?

Di pari passo con il potenziale, queste opportunità sono anche più nascoste e difficili da individuare. Perché, se ci si basa solo sui dati, è facile sottovalutarle: uno swap AMM da 1 miliardo di dollari non crea direttamente PIL, ma ogni transazione Neobank da 1 milione di dollari rappresenta consumo reale di beni e servizi.

Il vero obiettivo di Neobank è diventare il motore chiave per portare gli asset crypto nell’economia reale.

Per fortuna, non dovremo aspettare ancora a lungo. Ho già osservato che Neobank sta guadagnando popolarità nel mondo anglofono, le public chain e gli exchange stanno entrando nel settore, il tasso di fidelizzazione degli utenti attivi è alto e il numero di transazioni dei protocolli cresce stabilmente.

Pochi avevano previsto che il cavallo nero di questo ciclo sarebbe stato la privacy; forse, in un angolo nascosto, un’altra pista come Neobank sta preparando il prossimo momento di gloria.

Conclusione

In ogni momento, in qualche parte del mondo, potrebbero essere in corso migliaia di transazioni Neobank: migliaia di sognatori del mondo crypto trasformano i successi on-chain in gioia off-chain, li convertono in consumi, si concedono una pausa e poi tornano on-chain a inseguire il prossimo obiettivo.

Neobank si concentra sul bisogno più fondamentale di ogni persona: che si vinca sempre on-chain o si subisca una liquidazione, tornando alla vita off-chain, bisogna comunque mangiare bene.