Il nuovo avvertimento di Dalio: la Federal Reserve non sta salvando il mercato, ma sta alimentando la crescita della bolla.

Autore: Ray Dalio

Titolo originale: L’ultimo articolo di Dalio: la Fed riavvia il taglio dei tassi non per salvare il mercato, ma per gonfiare la bolla

Hai notato che la Federal Reserve ha annunciato che interromperà il Quantitative Tightening (QT) e avvierà il Quantitative Easing (QE)? Anche se viene descritto come un’operazione tecnica, in ogni caso si tratta di una politica espansiva—ed è anche uno degli indicatori chiave che seguo per tracciare l’evoluzione delle dinamiche del “grande ciclo del debito” descritto nel mio ultimo libro.

Come ha detto il presidente Powell: “A un certo punto, le riserve dovranno crescere gradualmente per corrispondere alla dimensione del sistema bancario e dell’economia. Pertanto, in un momento specifico aumenteremo le riserve.” L’entità di questo aumento merita particolare attenzione. Dato che la Fed deve assumersi la responsabilità di “controllare la dimensione del sistema bancario” durante i periodi di bolla, dobbiamo anche osservare il ritmo con cui, attraverso il taglio dei tassi, inietta liquidità nelle nuove bolle emergenti.

Più specificamente, se il bilancio si espande significativamente in un contesto di tassi d’interesse in calo e alto deficit fiscale, lo considereremo una classica operazione di coordinamento tra politica fiscale e monetaria, in cui la Fed e il Tesoro monetizzano insieme il debito pubblico. Se, in questa situazione, il credito privato e quello dei mercati dei capitali rimangono forti, il mercato azionario continua a raggiungere nuovi massimi, gli spread di credito si avvicinano ai minimi, il tasso di disoccupazione è basso, l’inflazione supera gli obiettivi e le azioni legate all’intelligenza artificiale sono già in bolla (secondo i miei indicatori di bolla, è proprio così), allora, a mio avviso, la Fed sta iniettando stimoli nella bolla.

Dato che il governo e molti altri sostengono un allentamento significativo delle restrizioni politiche per promuovere una politica monetaria e fiscale aggressiva orientata alla crescita capitalistica, e dato che l’attuale enorme problema irrisolto di deficit/debito/offerta e domanda di obbligazioni deve essere affrontato, dubito che si tratti semplicemente di una questione tecnica come viene dichiarato—e questo dubbio dovrebbe essere compreso. Capisco che la Fed sia molto attenta ai rischi dei mercati di finanziamento, il che significa che, nell’attuale contesto politico, tende a dare priorità alla stabilità del mercato piuttosto che a una lotta vigorosa contro l’inflazione. Tuttavia, resta da vedere se questa mossa si trasformerà in un Quantitative Easing classico e pienamente espansivo (accompagnato da massicci acquisti netti di obbligazioni).

Attualmente non dovremmo ignorare: quando l’offerta di Treasury statunitensi supera la domanda, la banca centrale acquista obbligazioni “stampando denaro” e il Tesoro riduce la durata del debito per compensare la carenza di domanda per le obbligazioni a lungo termine, questi sono tutti tratti tipici della fase avanzata del ciclo del debito. Sebbene abbia già spiegato in dettaglio il meccanismo nel mio libro “Perché le nazioni falliscono: il grande ciclo”, è importante sottolineare che ci stiamo avvicinando a una pietra miliare classica di questo grande ciclo del debito, e vale la pena rivedere brevemente la logica operativa.

Il mio obiettivo è trasmettere conoscenza condividendo riflessioni sui meccanismi di mercato, proprio come insegnare a pescare—spiegando la logica del pensiero e indicando le dinamiche attuali, lasciando il resto all’esplorazione del lettore. Questo approccio è più prezioso per voi e mi evita di diventare il vostro consulente finanziario, il che è vantaggioso per entrambi. Ecco la mia interpretazione del meccanismo operativo:

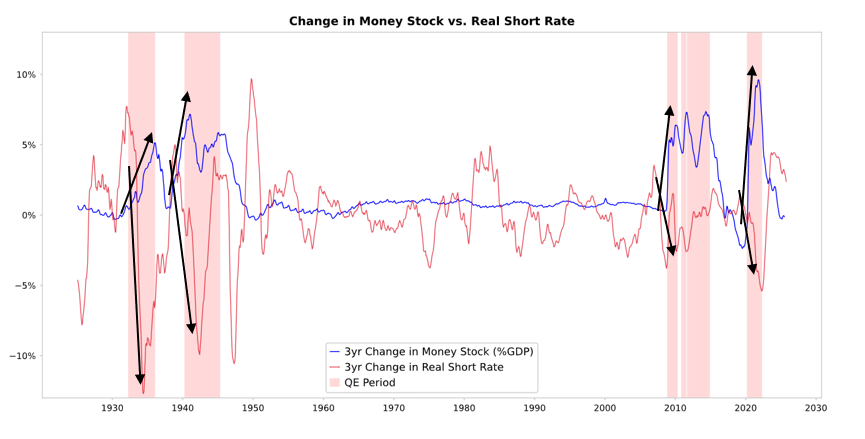

Quando la Fed e altre banche centrali acquistano obbligazioni, creano liquidità e abbassano i tassi d’interesse reali (come mostrato nel grafico qui sotto). Gli sviluppi successivi dipendono dalla direzione in cui fluisce la liquidità:

Se rimane nel settore degli asset finanziari, farà salire i prezzi degli asset finanziari e abbasserà i rendimenti reali, portando a un’espansione dei multipli prezzo/utili, a una riduzione degli spread di rischio e a un aumento dell’oro, creando una “inflazione degli asset finanziari”. Questo fa sì che i detentori di asset finanziari traggano beneficio rispetto a chi non li possiede, ampliando così il divario di ricchezza.

Di solito, parte della liquidità si trasmette anche ai mercati di beni, servizi e lavoro, facendo salire l’inflazione. Tuttavia, nell’attuale tendenza alla sostituzione del lavoro con l’automazione, questo effetto di trasmissione potrebbe essere più debole del solito. Se lo stimolo inflazionistico è abbastanza forte, i tassi nominali potrebbero salire a livelli sufficienti a compensare il calo dei tassi reali, e in quel caso obbligazioni e azioni subirebbero una doppia pressione sia in termini nominali che reali.

Meccanismo di trasmissione: il Quantitative Easing si trasmette attraverso i prezzi relativi

Come ho spiegato nel mio libro “Perché le nazioni falliscono: il grande ciclo” (che qui non posso dettagliare), tutti i flussi di capitale e le fluttuazioni di mercato sono guidati dall’attrattiva relativa, non da quella assoluta. In breve, ognuno detiene una certa quantità di capitale e credito (la cui dimensione è influenzata dalle politiche delle banche centrali) e decide dove allocare i fondi in base all’attrattiva relativa delle varie opzioni. Ad esempio, prendere in prestito o concedere prestiti dipende dal rapporto tra costo del denaro e rendimento atteso; la scelta degli investimenti dipende principalmente dal livello relativo dei rendimenti totali attesi delle varie classi di asset—il rendimento totale atteso è dato dal rendimento dell’asset più la variazione di prezzo.

Ad esempio, il rendimento dell’oro è dello 0%, mentre quello dei Treasury USA a dieci anni è attualmente circa del 4%. Se ci si aspetta che il prezzo dell’oro aumenti meno del 4% all’anno, allora conviene detenere Treasury; se si prevede un aumento superiore al 4%, allora conviene detenere oro. Nel valutare la performance relativa di oro e obbligazioni rispetto alla soglia del 4%, bisogna considerare il tasso d’inflazione—questi investimenti devono offrire un rendimento sufficiente a compensare l’erosione del potere d’acquisto causata dall’inflazione. A parità di altre condizioni, più alto è il tasso d’inflazione, maggiore sarà l’aumento dell’oro—perché l’inflazione deriva principalmente dalla svalutazione di altre valute a causa dell’aumento dell’offerta, mentre l’offerta di oro è sostanzialmente fissa. Per questo motivo, presto attenzione alla situazione dell’offerta di moneta e credito e alle politiche delle banche centrali come la Fed.

Più specificamente, nel lungo periodo il valore dell’oro si muove sempre in linea con il tasso d’inflazione. Più alto è il livello d’inflazione, meno attraente diventa il rendimento del 4% delle obbligazioni (ad esempio, un’inflazione al 5% aumenterà l’attrattiva dell’oro sostenendo il prezzo dell’oro, mentre il rendimento reale delle obbligazioni scenderà a -1%, riducendone l’attrattiva). Quindi, più moneta e credito creano le banche centrali, più mi aspetto che l’inflazione salga e meno preferisco le obbligazioni rispetto all’oro.

A parità di altre condizioni, un’espansione del Quantitative Easing da parte della Fed dovrebbe comprimere gli spread di rischio, abbassare i tassi reali, aumentare la liquidità, ridurre i rendimenti reali e far salire i multipli prezzo/utili, soprattutto per gli asset a lungo termine (come tecnologia, intelligenza artificiale, aziende in crescita) e per asset di copertura dall’inflazione come oro e obbligazioni indicizzate all’inflazione. Quando il rischio d’inflazione tornerà a manifestarsi, le aziende di materie prime, infrastrutture e asset reali probabilmente sovraperformeranno rispetto alle pure aziende tecnologiche a lungo termine.

Con un effetto ritardato, il livello d’inflazione supererà le aspettative precedenti. Se il Quantitative Easing porta a una diminuzione dei rendimenti reali e a un aumento delle aspettative d’inflazione, i multipli prezzo/utili nominali potrebbero ancora espandersi, ma i rendimenti reali saranno erosi.

Una previsione ragionevole è che, come alla fine del 1999 o nel 2010-2011, ci sarà una forte ondata di liquidità che farà salire i prezzi, per poi essere costretta a restringersi a causa dell’eccessivo rischio. Nella fase di euforia della liquidità prima dello scoppio della bolla—cioè poco prima che le politiche restrittive siano sufficienti a contenere l’inflazione—è il momento classico e ideale per vendere.

Questa volta la situazione è diversa, perché la Fed sta creando una bolla attraverso una politica espansiva.

Sebbene io ritenga che il meccanismo operativo sia quello che ho descritto, l’ambiente in cui viene attuato questo Quantitative Easing è completamente diverso dal passato—questa volta la politica espansiva viene implementata in una fase di bolla, non durante una recessione. In particolare, nelle precedenti implementazioni del Quantitative Easing:

-

Le valutazioni degli asset erano in calo, i prezzi erano bassi o non sopravvalutati.

-

L’economia era in contrazione o estremamente debole.

-

L’inflazione era bassa o in calo.

-

I problemi di debito e liquidità erano gravi, gli spread di credito si ampliavano.

Quindi, il Quantitative Easing era essenzialmente uno “stimolo iniettato nella recessione”.

La situazione attuale è invece l’opposto:

Le valutazioni degli asset sono elevate e continuano a salire. Ad esempio, il rendimento dell’S&P 500 è al 4,4%, mentre il rendimento nominale dei Treasury a 10 anni è solo al 4%, e quello reale circa all’1,8%, quindi il premio di rischio azionario è solo intorno allo 0,3%.

I fondamentali economici sono relativamente forti (la crescita reale media dell’ultimo anno è stata del 2%, il tasso di disoccupazione solo del 4,3%).

L’inflazione è leggermente superiore all’obiettivo (circa il 3%), ma la crescita è relativamente moderata, mentre la de-globalizzazione e i costi delle tariffe stanno continuando a spingere i prezzi verso l’alto.

Credito e liquidità sono abbondanti, gli spread di credito sono vicini ai minimi storici.

Pertanto, l’attuale Quantitative Easing è in realtà uno “stimolo iniettato nella bolla”.

Quindi, questo ciclo di Quantitative Easing non è uno “stimolo iniettato nella recessione”, ma uno “stimolo iniettato nella bolla”.

Vediamo ora come questo meccanismo di solito influenza azioni, obbligazioni e oro.

Poiché la politica fiscale del governo è attualmente molto espansiva (perché l’enorme debito in essere e il grande deficit vengono coperti tramite massicce emissioni di Treasury, soprattutto a scadenze relativamente brevi), la politica di Quantitative Easing sta effettivamente monetizzando il debito pubblico, non solo rimettendo in moto il sistema privato. Questo rende la situazione attuale diversa e la fa sembrare più pericolosa, più incline a generare inflazione. Sembra una scommessa audace e rischiosa sulla crescita economica, soprattutto quella legata all’intelligenza artificiale, finanziata da politiche fiscali, monetarie e regolamentari estremamente espansive; dobbiamo monitorare attentamente per poter rispondere adeguatamente.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

NEAR supera AAVE e WLFI sostenuto da Trump grazie alla crescita degli Intents

NEAR Protocol sale al 32° posto tra le criptovalute per capitalizzazione di mercato, superando i token sostenuti da Trump e AAVE, grazie a un aumento del prezzo del 24,33% e a un incremento del volume del 232%, trainati dalla crescita del protocollo NEAR Intents.

American Bitcoin sostenuta da Eric Trump aumenta le riserve a 4.004 BTC durante la svendita del mercato

American Bitcoin Corp. ha acquisito 139 BTC durante la turbolenza del mercato, portando le sue detenzioni totali a oltre 4.000 Bitcoin attraverso attività di mining e acquisti strategici.

Strategy prezza l'offerta STRE a 620 milioni di euro con un rendimento effettivo del 12,5% per gli investitori

Strategy Inc ha completato un'offerta di azioni privilegiate da 620 milioni di euro, con un aumento del 121% rispetto alla proposta iniziale. I proventi saranno destinati all'acquisizione di Bitcoin e alle operazioni, con regolamento previsto per il 13 novembre.

Previsione del prezzo di Pi Coin: si sta formando un pattern raro – questo movimento silenzioso potrebbe essere l’inizio di qualcosa di enorme?

Pi Network (PI) si è consolidata silenziosamente per mesi e attualmente il token viene scambiato intorno a $0,218, mostrando segnali di accumulazione all'interno di un canale discendente.