Il buyback non può salvare DeFi

2025 non è stato un anno facile per i progetti DeFi, ma hanno sicuramente imparato una lezione da Wall Street: esprimere fiducia attraverso il buyback.

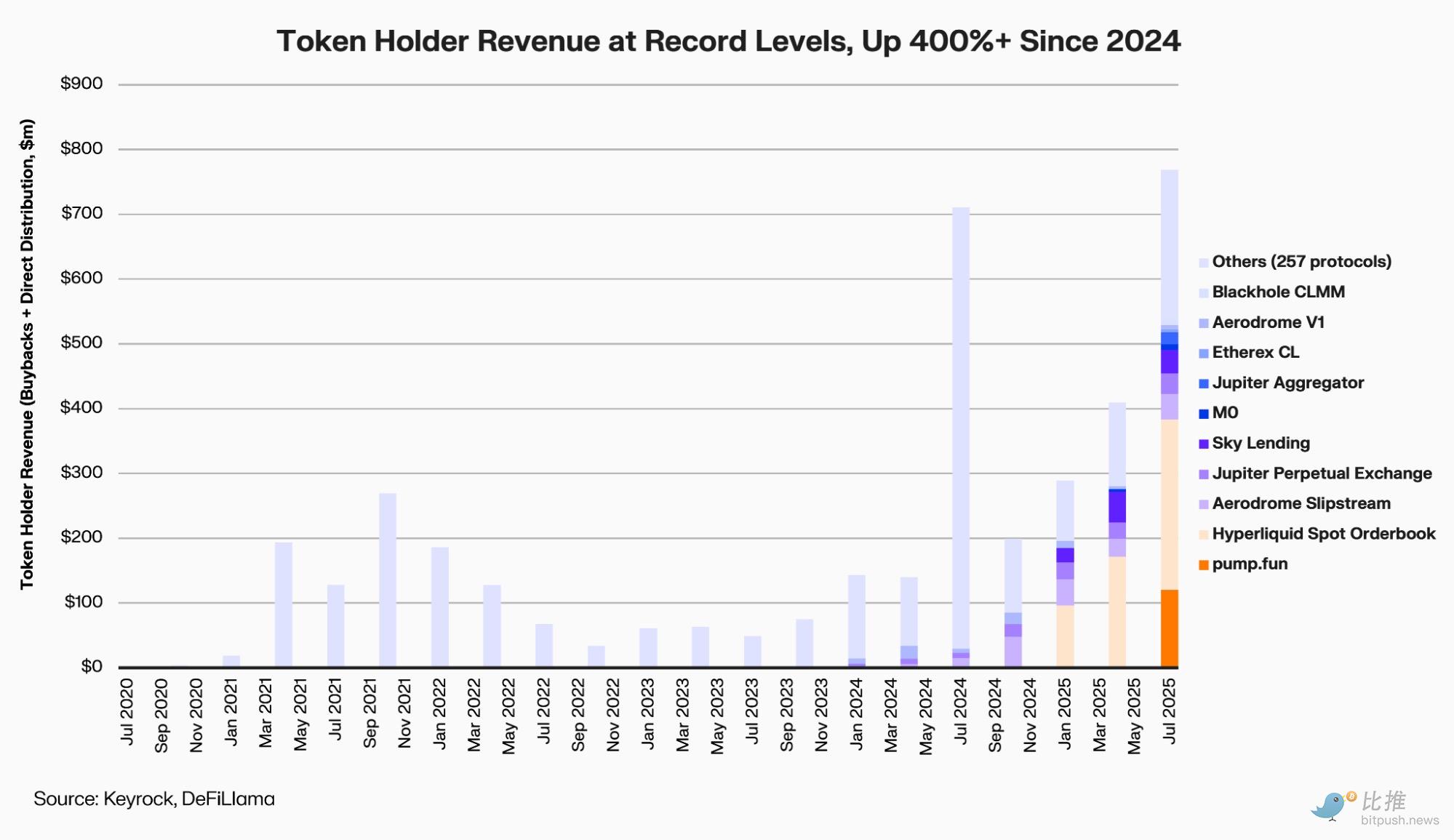

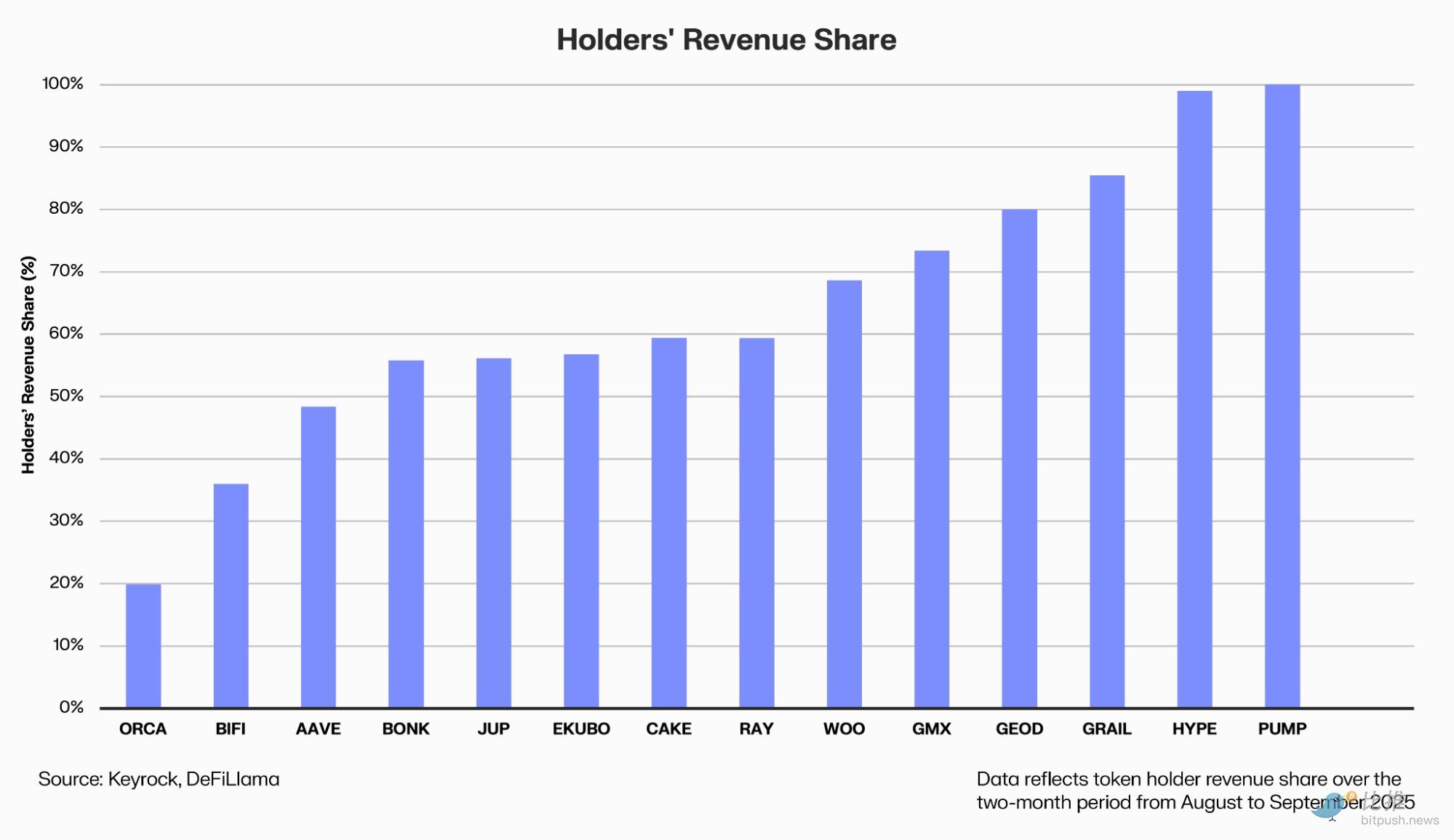

Secondo un rapporto del market maker crypto Keyrock, i 12 principali protocolli DeFi hanno speso circa 800 milioni di dollari in buyback e dividendi nel 2025, con un aumento del 400% rispetto all'inizio del 2024.

L'analista del rapporto Amir Hajian ha scritto: “Proprio come le società quotate usano il buyback per trasmettere un impegno a lungo termine, anche i team DeFi sperano di dimostrare in questo modo di essere redditizi, di avere flussi di cassa e un futuro.”

Ma in un mercato caratterizzato da scarsità di liquidità e bassa propensione al rischio, queste azioni di “restituzione agli holder” rappresentano davvero un ritorno di valore, o sono solo uno spreco di denaro?

Chi partecipa a questa ondata di buyback?

Questa ondata di buyback è iniziata all'inizio dell'anno con Aave e MakerDAO, per poi proseguire con PancakeSwap, Synthetix, Hyperliquid eEther.fi—coprendo praticamente tutti i principali settori della DeFi.

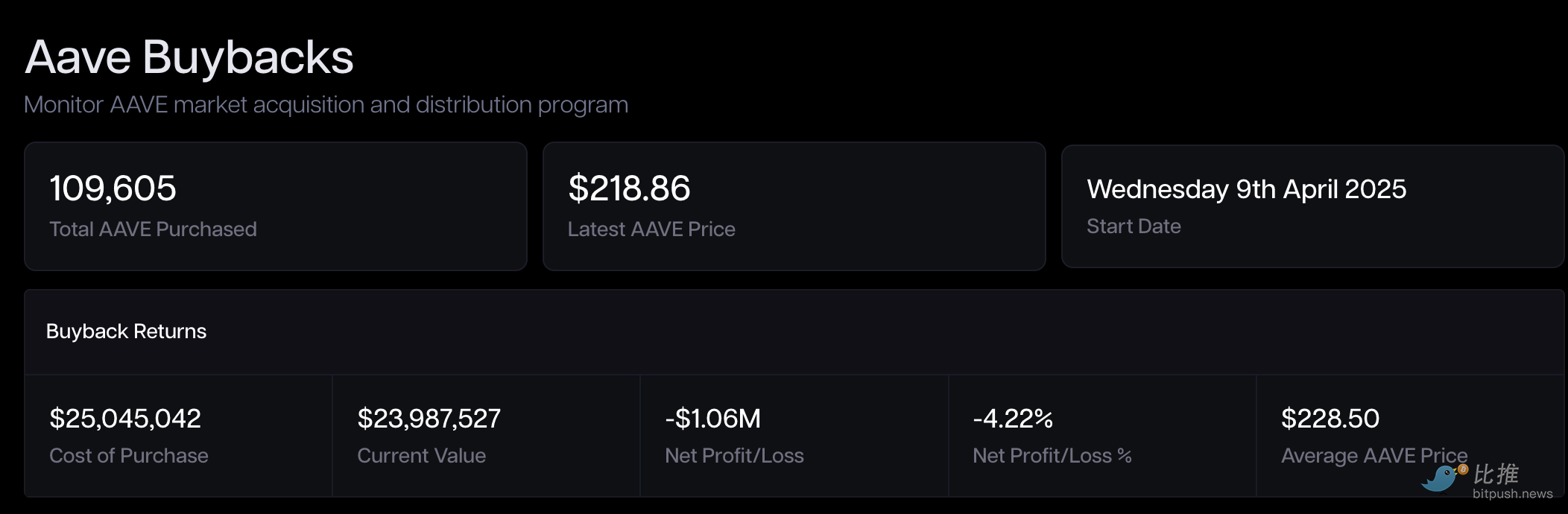

Aave (AAVE) è stato uno dei primi progetti di punta ad avviare buyback sistematici.

Da aprile 2025, la DAO di Aave utilizza le entrate del protocollo per riacquistare circa 1 milione di dollari di AAVE ogni settimana e, a ottobre, ha discusso la possibilità di rendere il meccanismo “strutturale”, con un budget annuale massimo di 50 milioni di dollari.

Il giorno in cui la proposta è stata approvata, AAVE è aumentato brevemente del 13%, ma dopo sei mesi di prova il profitto contabile era negativo.

MakerDAO (MKR) ha lanciato nel 2023 lo Smart Burn Engine, utilizzando l'eccedenza di DAI per riacquistare e bruciare regolarmente MKR. Nella prima settimana di attivazione del meccanismo, MKR è rimbalzato del 28%, diventando un esempio di “cash flow restituito agli holder”.

Tuttavia, un anno dopo, il mercato mostra un paradosso di “fiducia recuperata, valutazione in ritardo”.

Nonostante i solidi fondamentali (MakerDAO continua ad aumentare i rendimenti delle riserve DAI tramite real world asset, RWA), il prezzo di MKR (a fine ottobre 2025, oscillante intorno a $1.800) è ancora solo un terzo del massimo storico del bull market 2021 (circa $6.292).

Il protocollo di liquid staking su Ethereum Ether.fi (ETHFI) ha recentemente proposto una delle mosse più discusse: la DAO ha autorizzato fino a 50 milioni di dollari per riacquistare ETHFI in tranche sotto i 3 dollari, tramite una votazione rapida su Snapshot, con l'obiettivo di “stabilizzare il prezzo e ripristinare la fiducia”.

Tuttavia, il mercato resta cauto: se i fondi provengono principalmente dalle riserve del tesoro e non da entrate sostenibili, questo tipo di buyback “di sostegno” rischia di perdere slancio nel tempo.

PancakeSwap (CAKE) ha scelto la via più programmata. Il suo meccanismo “Buyback & Burn” è integrato nel modello del token e ogni mese vengono divulgati i dati sull'inflazione netta. Nell'aprile 2025, l'offerta netta di CAKE si è ridotta dello 0,61%, entrando in uno stato di deflazione continua.

Tuttavia, il prezzo rimane poco sopra i 2 dollari, ben lontano dal massimo di 44 dollari del 2021: il miglioramento dell'offerta porta stabilità, non un premio di prezzo.

Synthetix (SNX) e GMX utilizzano anch'essi le commissioni del protocollo per riacquistare e bruciare token.

Synthetix ha introdotto il modulo buyback nell'aggiornamento del 2024, mentre GMX destina automaticamente una parte delle commissioni di trading al pool di buyback.

Entrambi hanno registrato un rimbalzo del 30%-40% durante il picco dei buyback nel 2024, ma quando l'ancoraggio delle stablecoin è stato sotto pressione e le commissioni sono diminuite, hanno sospeso i buyback, dirottando i fondi verso riserve di rischio.

Il vero “vincitore eccezionale” è la piattaforma di perpetual contract Hyperliquid (HYPE).

Ha fatto del buyback parte della sua narrativa commerciale: una parte delle entrate del protocollo viene automaticamente destinata agli acquisti sul mercato secondario.

I dati di Dune mostrano che Hyperliquid ha investito complessivamente 645 milioni di dollari nell'ultimo anno, pari al 46% dell'intero settore, e il suo token HYPE è aumentato del 500% dal lancio nel novembre 2024.

Ma il successo di HYPE non si basa solo sugli acquisti, ma anche sulla crescita di entrate e utenti: il volume di trading giornaliero è triplicato in un anno.

Perché spesso i buyback “non funzionano”

Dal punto di vista della finanza tradizionale, il buyback è molto apprezzato principalmente per tre motivi:

Innanzitutto, promette di aumentare la quota di valore. Il protocollo utilizza fondi reali per riacquistare e bruciare token, riducendo la circolazione e aumentando il diritto ai futuri profitti per ogni token.

In secondo luogo, trasmette fiducia nella governance. La volontà di avviare buyback indica che il protocollo è redditizio, ha margini finanziari e un'efficiente governance. Questo è visto come un segno importante della transizione della DeFi da “bruciare denaro per sussidi” a “distribuire dividendi”.

Inoltre, crea aspettative di scarsità. Se combinato con meccanismi di lock-up e riduzione dell'emissione, il buyback può generare effetti deflazionistici dal lato dell'offerta, ottimizzando il modello economico del token.

Tuttavia, la teoria perfetta non sempre si traduce in pratica.

In primo luogo, la tempistica è spesso controproducente. La maggior parte delle DAO spende generosamente durante i bull market, ma riduce i fondi nei bear market, creando una situazione imbarazzante di “comprare in alto, aspettare in basso”, in contrasto con l'intento dell'investimento value.

Anche la provenienza dei fondi è spesso problematica. Molti progetti utilizzano riserve del tesoro invece di profitti sostenibili; quando le entrate diminuiscono, il buyback diventa insostenibile, una sorta di “facciata gonfiata”.

C'è poi il costo opportunità. Ogni dollaro speso per il buyback è un dollaro in meno per l'iterazione del prodotto e lo sviluppo dell'ecosistema. Il market maker Keyrock ha avvertito a ottobre: “Un buyback eccessivo può essere uno dei modi meno efficienti di allocare il capitale.”

Anche quando il buyback viene eseguito, il suo effetto può essere diluito da continui sblocchi e nuove emissioni di token; se la pressione dal lato dell'offerta non diminuisce, buyback limitati sono come una goccia nel mare.

Messari researcher Sunny Shi osserva:

“Non abbiamo riscontrato che il mercato aumenti costantemente la valutazione a causa dei buyback; il prezzo è ancora determinato dalla crescita e dalla narrativa.”

Inoltre, la struttura macro della liquidità dell'intero mercato DeFi è cambiata. Sebbene il Total Value Locked (TVL) sia fortemente rimbalzato ai massimi degli ultimi tre anni (circa 1600 milioni di dollari), rispetto al picco storico del bull market 2021 (circa 1800 milioni di dollari) c'è ancora un gap. Ancora più importante, sebbene le entrate dei protocolli e l'utilizzo dei fondi siano elevati, il volume degli scambi sul mercato secondario e l'afflusso di capitali speculativi richiedono ancora tempo per tornare ai livelli “euforici” del ciclo precedente.

In un contesto di scarsità di fondi, anche i buyback più generosi difficilmente possono compensare i problemi strutturali di carenza di domanda.

La fiducia può essere riacquistata per un momento, ma solo veri afflussi di capitale e un ciclo di crescita potranno permettere alla DeFi di “autorigenerarsi” ancora una volta.

Autore: OXStill

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

ETF Spot su XRP pronto al lancio il 13 novembre dopo la rimozione della clausola di rinvio della SEC

Canary Funds ha rimosso la clausola di "ritardo dell'emendamento" dalla sua richiesta S-1 per l'ETF spot su XRP. Questa mossa utilizza la Sezione 8(a) del Securities Act, fissando una data di efficacia automatica per il 13 novembre. L'ETF è previsto per essere negoziato su Nasdaq e utilizzerà Gemini e BitGo come custodi di asset digitali. La strategia riflette i recenti lanci automatici di ETF su Solana, Litecoin e Hedera.

Previsioni dei prezzi 31/10: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

Le criptovalute "Dino" assorbiranno i fondi istituzionali destinati agli altcoin: analista

Con i loro movimenti giganteschi, le balene sono la vera forza dietro la performance del mercato?