Boros: Divorare DeFi, CeFi, TradFi, sbloccare il prossimo motore di crescita da cento volte di Pendle

Con il rilascio della versione Boros 1.0, il lancio del programma di referral e l’introduzione di nuovi mercati, forse la conquista del mondo dei rendimenti da parte di Boros sta ufficialmente iniziando attraverso il funding rate.

Se dovessi scegliere il protocollo DeFi più innovativo, chi nomineresti?

Senza dubbio, Pendle sarebbe sicuramente tra i primi.

Nel 2021, Pendle, come primo protocollo DeFi a focalizzarsi sul mercato degli "interest rate swap", ha aperto da solo un mercato di trading dei rendimenti da miliardi di dollari, diventando il leader assoluto nel settore del trading dei rendimenti.

Nell’agosto 2025, il nucleo innovativo di Pendle "osare essere il primo" si è nuovamente manifestato con il lancio di Boros, che ha aperto la "blind spot" on-chain del funding rate, portando per la prima volta nel mondo DeFi la possibilità di trading, hedging e arbitraggio del funding rate, scatenando ancora una volta discussioni e una nuova ondata di partecipazione.

Secondo gli ultimi dati di Pendle, fino ad ora, in soli due mesi dal lancio di Boros, il volume nominale totale delle transazioni ha superato i 950 milioni di dollari, l’open interest ha superato i 61,1 milioni di dollari, il numero di utenti ha superato gli 11.000 e il reddito annualizzato ha superato i 730.000 dollari.

In appena un mese, Boros ha già raggiunto risultati che molti progetti impiegano anni a ottenere; allo stesso tempo, molti partecipanti sono entusiasti: giocare nello spazio dei rendimenti di Boros può essere persino più redditizio dei Meme.

Quindi, cos’è Boros? Come si usa? Quali sono i piani futuri?

Molti avranno notato che l’identità visiva di Boros mostra spesso una gigantesca balena che divora tutto, e il termine Boros in greco antico significa proprio "divorare". Con il rilascio della versione 1.0, il lancio del programma di referral e l’introduzione di nuovi mercati, forse la conquista del mondo dei rendimenti da parte di Boros sta ufficialmente iniziando attraverso il funding rate.

Come piattaforma di derivati strutturati sui tassi di interesse, Boros si concentra attualmente sul funding rate, con l’obiettivo di trasformare il funding rate in un asset standardizzato e negoziabile.

La maggior parte degli utenti di futures conosce bene il funding rate: è come una "mano invisibile" che bilancia il prezzo dei perpetual futures con quello del mercato spot. Il suo funzionamento può essere così riassunto:

-

Quando il funding rate è positivo, la maggior parte si aspetta un aumento dei prezzi, i long sono forti, il prezzo dei futures supera quello dello spot e i long devono pagare il funding rate agli short, frenando l’eccessivo ottimismo del mercato.

-

Quando il funding rate è negativo, la maggior parte si aspetta un calo dei prezzi, gli short sono forti, il prezzo dei futures è inferiore a quello dello spot e gli short devono pagare il funding rate ai long, frenando l’eccessivo pessimismo del mercato.

Essendo la chiave per bilanciare le forze tra long e short, il funding rate è anche un indicatore cruciale del sentiment di mercato.

Prima di Boros, i trader accettavano passivamente il funding rate come meccanismo di regolazione del mercato, senza mai pensare che un giorno il funding rate potesse diventare un asset negoziabile a sé stante.

Perché Boros ha scelto il funding rate come primo prodotto per costruire la sua reputazione?

Grande scala, alta volatilità, alti rendimenti: queste caratteristiche uniche del funding rate sono il motivo fondamentale per cui Pendle crede nel suo potenziale.

- Grande scala:

Il mercato dei futures ha già superato di gran lunga quello spot e, una volta che il mercato dei futures è attivo, il funding rate fluisce senza sosta.

Secondo un report di CoinGlass, nel Q2 2025 il volume totale dei perpetual futures ha raggiunto i 12 trilioni di dollari, con un volume medio giornaliero di circa 130 miliardi di dollari; secondo la regola di regolamento della maggior parte degli exchange (0,01% ogni 8 ore), il mercato giornaliero del funding rate supera facilmente i 10 milioni di dollari, e in condizioni estreme può superare i 100 milioni.

Se si riuscisse a sfruttare meglio questo mercato vasto e stabile del funding rate, si potrebbe assistere alla nascita della prossima grande innovazione finanziaria.

- Alta volatilità:

Nel mercato spot, un token che sale o scende molto in un giorno diventa subito un hot topic, ma nel mercato del funding rate questa è la norma.

Ad esempio: secondo Coinmarketcap, l’8 settembre 2025 MYX Finance (MYX) è cresciuto di oltre il 168,00%, diventando il token con la maggiore crescita tra i primi 100 per capitalizzazione di mercato e attirando l’attenzione del mercato. Nel gioco tra long e short, il funding rate è di per sé altamente volatile, soprattutto per molte altcoin, dove la volatilità del funding rate può essere di quattro o cinque volte superiore, o anche di più. Prendiamo $TRUMP come esempio: alcuni trader hanno pagato un funding rate annualizzato fino al 20.000% per mantenere una posizione long.

Domare la bestia selvaggia del funding rate non solo aiuterà gli utenti a elaborare strategie di trading migliori, ma nasconde anche enormi opportunità di profitto.

- Alti rendimenti:

La logica di base è: la volatilità crea opportunità di profitto.

Solo con la volatilità si può comprare basso e vendere alto. Un mercato del funding rate altamente volatile può diventare un canale importante per gli utenti alla ricerca di opportunità di rendimento.

Ma come trasformare il funding rate in un asset standardizzato, consentendo strategie di trading, profitto, hedging e arbitraggio, è una grande sfida per il design del prodotto.

Scommettere sull’aumento o la diminuzione del funding rate: come lo realizza Boros?

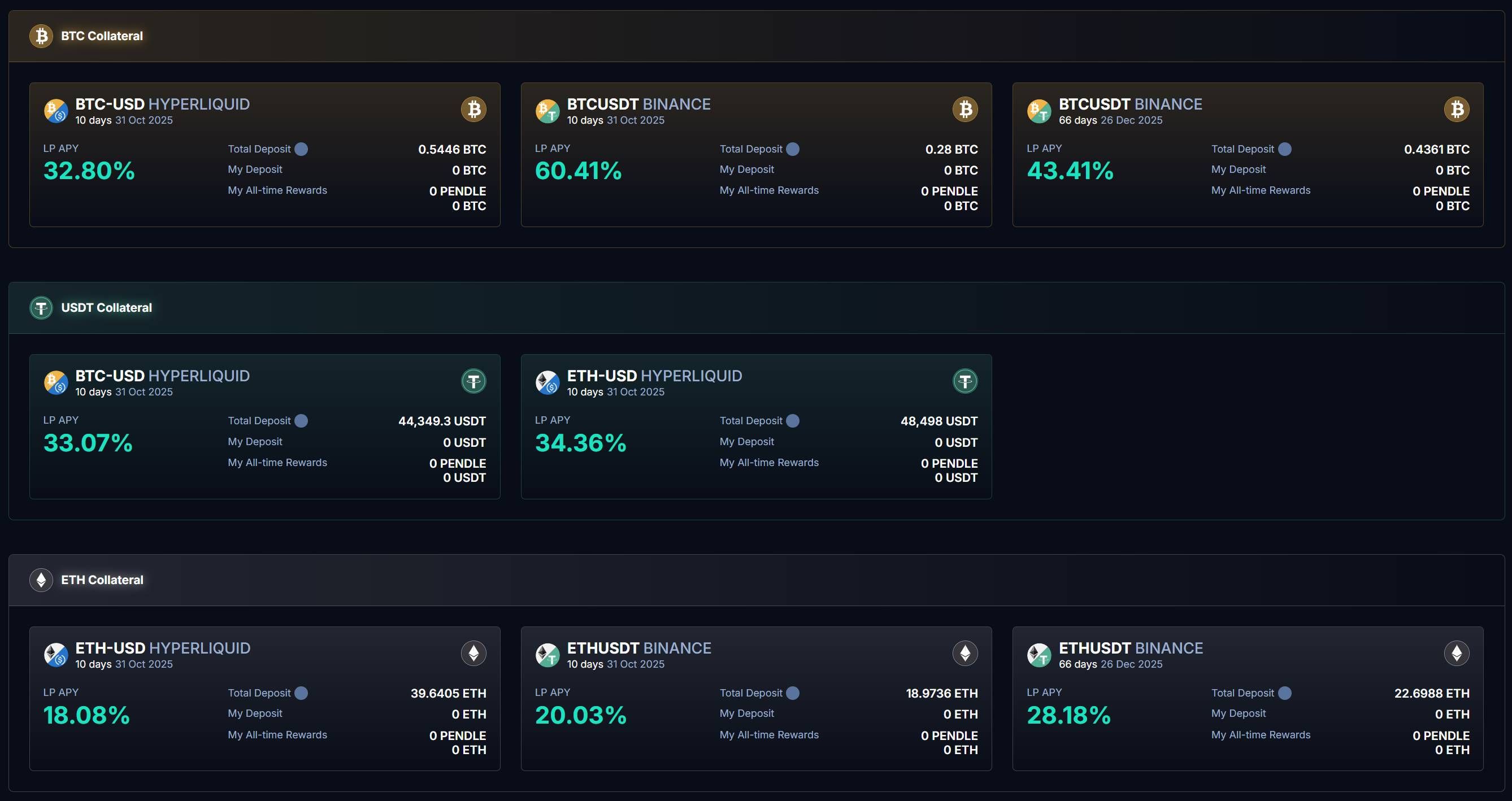

Entrando nella pagina di Boros, si può vedere che Boros ha già lanciato diversi mercati su Binance e Hyperliquid per BTC, ETH e USDT:

Come detto sopra, il funding rate è un indicatore chiave del sentiment di mercato. In altre parole, se riesci a percepire accuratamente il sentiment di mercato, puoi trarre profitto dal trading del funding rate su Boros.

Ma come trasformare questa previsione di mercato in un profitto concreto?

Il cuore di Boros sta nel fissare il funding rate attuale del mercato e, su questa base, offrire agli utenti la possibilità di scommettere: se il funding rate salirà in futuro, chi è long guadagna; se scenderà, chi è short guadagna.

Tutto ciò avviene tramite YU.

Gli utenti possono collegare il wallet, depositare collaterale e acquistare YU.

YU è il mezzo principale per trasformare il funding rate in un asset standardizzato, rappresentando il diritto ai rendimenti del funding rate in un determinato periodo futuro. Allo stesso tempo, YU è l’unità minima di trading del funding rate quantificato; ad esempio, per "BTCUSDT Binance", acquistare 1 YU BTCUSDT Binance rappresenta il diritto ai rendimenti del funding rate su 1 BTC di posizione su Binance BTCUSDT.

Sappiamo che rendimento = ricavo - costo. Il calcolo del rendimento di YU si basa su tre dati chiave: Implied APR, Fixed APR e Underlying APR.

Acquistare YU equivale ad aprire una posizione, che comporta due costi:

Da un lato, l’Implied APR è il tasso fissato al momento dell’apertura della posizione, considerato come il prezzo di YU, che rappresenta il funding rate annualizzato fisso fino alla scadenza e serve da benchmark per le variazioni future del funding rate di mercato.

Dall’altro, l’apertura della posizione comporta una commissione di trading, che sommata all’Implied APR costituisce il Fixed APR, ovvero il costo della posizione.

Chiariti i costi, si passa al calcolo dei ricavi.

Attraverso YU si fissa un funding rate, mentre il funding rate effettivo dell’exchange esterno è rappresentato dall’Underlying APR.

Quando si acquista YU, ci sono due opzioni per andare long o short sul funding rate:

-

Acquistare Long YU (long sul funding rate): entro la data di scadenza, l’utente paga l’Implied APR e riceve l’Underlying APR

-

Acquistare Short YU (short sul funding rate): entro la data di scadenza, l’utente paga l’Underlying APR e riceve l’Implied APR

A questo punto, il rendimento è dato dalla differenza tra ricavo e costo, ovvero la differenza tra Fixed APR e Underlying APR.

-

Quando Fixed APR < Underlying APR, cioè il funding rate variabile di mercato è superiore a quello fisso, Long YU guadagna

-

Quando Fixed APR > Underlying APR, cioè il funding rate variabile di mercato è inferiore a quello fisso, Short YU guadagna

Questo porta a:

-

Long sul funding rate: acquista Long YU

-

Short sul funding rate: acquista Short YU

Per quanto riguarda la liquidazione dei rendimenti, Boros segue il ciclo di regolamento delle piattaforme di perpetual futures.

Ad esempio, per il prodotto BTCUSDT Binance attualmente disponibile: il funding rate di Binance viene regolato ogni 8 ore, così anche la coppia BTCUSDT Binance su Boros viene regolata ogni 8 ore.

Ad ogni regolamento, Boros calcola la differenza tra Fixed APR e Underlying APR per la liquidazione:

-

Quando Fixed APR < Underlying APR: si detrae il collaterale di Short YU e il rendimento viene distribuito agli utenti Long YU.

-

Quando Fixed APR > Underlying APR: si detrae il collaterale di Long YU e il rendimento viene distribuito agli utenti Short YU.

Sappiamo che YU rappresenta il diritto ai rendimenti del funding rate in un determinato periodo futuro, e tale diritto viene liquidato secondo le regole dell’exchange ogni 8 ore (o 1 ora). In altre parole, il valore di YU diminuisce ad ogni liquidazione e, alla scadenza, poiché non prevede più il prezzo del funding rate, YU si azzera completando la sua funzione.

Naturalmente, per ampliare ulteriormente le opportunità di rendimento, **Boros offre anche uno strumento di leva fino a 3x,** consentendo agli utenti di aprire posizioni più grandi con meno collaterale, ma una leva elevata comporta anche un rischio maggiore di liquidazione. Gli utenti devono monitorare regolarmente il coefficiente di salute e regolare tempestivamente il collaterale per evitare la liquidazione.

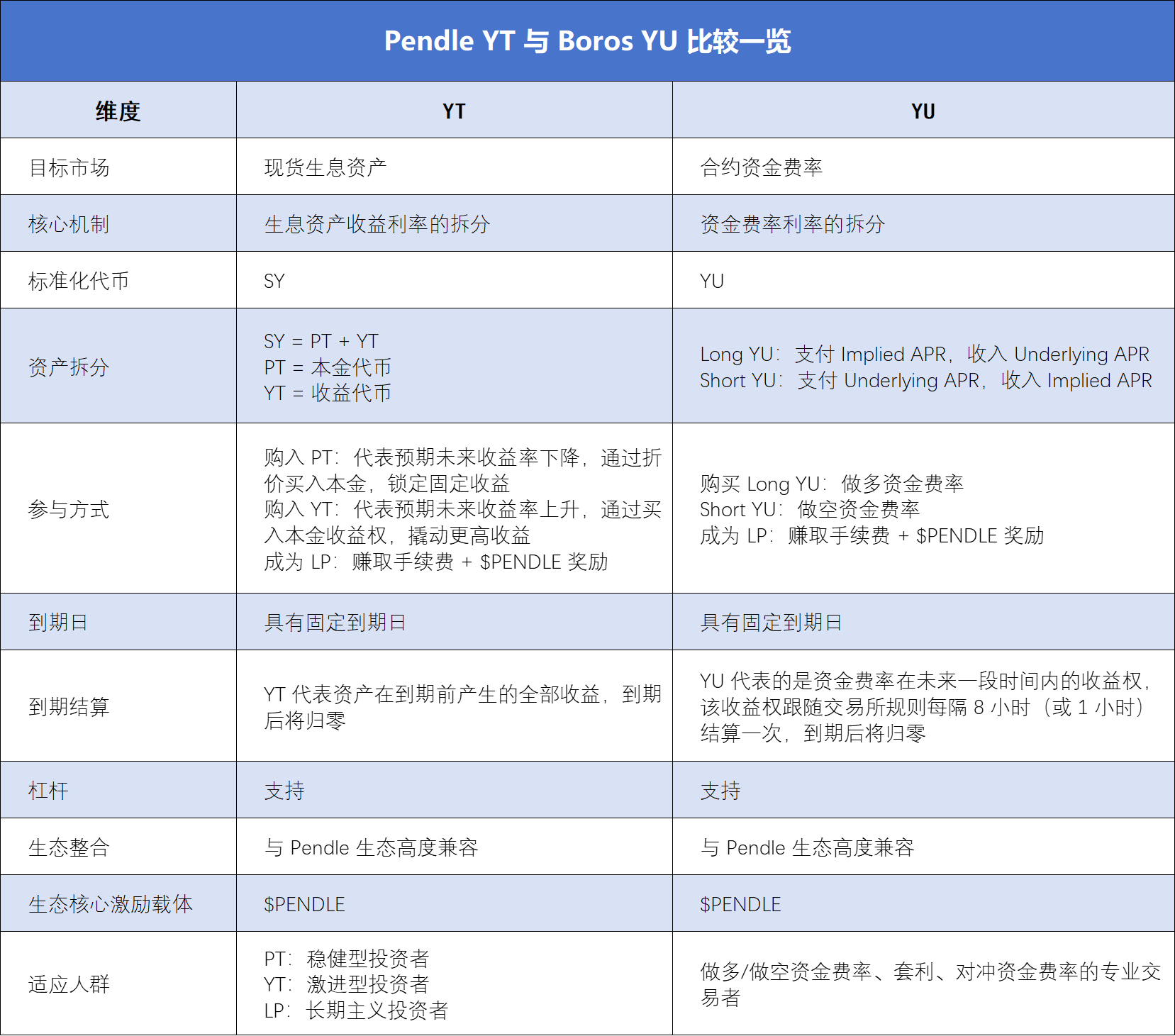

Per molti che conoscono le regole di Pendle YT, in effetti ci sono molte somiglianze tra YT e YU che possono aiutare a comprendere meglio YU, ma esistono anche differenze sostanziali tra i due. Possiamo chiarirle meglio con la tabella seguente:

Dall’hedging all’arbitraggio: Boros diventa uno strumento per ridurre i costi e aumentare l’efficienza dei trader

Basandosi su questa modalità di scommessa long/short sul funding rate, Boros ha subito attirato l’attenzione di trader di futures, istituzioni e professionisti DeFi, che stanno esplorando attivamente le applicazioni pratiche di Boros.

Il modo più diretto di partecipare è acquistare YU per scommettere sull’aumento o la diminuzione del funding rate:

Tra Long YU e Short YU, si guadagna sulla differenza tra tasso fisso e tasso variabile. Il 12 settembre 2025, Boros ha lanciato il mercato del funding rate su Hyperliquid; rispetto a Binance, il funding rate di Hyperliquid è più volatile, offrendo agli utenti un’esperienza di trading ancora più dinamica.

**Per chi detiene posizioni a lungo termine, la vera utilità di Boros è l’hedging del funding rate in ambienti altamente volatili:** su Boros si può adottare una strategia opposta rispetto alla posizione perp su CEX, compensando il rischio di volatilità del funding rate e fissando così costi/rendimenti.

Ad esempio, un utente detiene una posizione long perp su CEX e paga un funding rate variabile; contemporaneamente, acquistando Long YU su Boros, il funding rate variabile pagato su CEX viene compensato dal rendimento variabile di Boros;

Al contrario, un utente detiene una posizione short perp su CEX e paga un funding rate variabile; contemporaneamente, acquistando Short YU su Boros, il funding rate variabile pagato su CEX viene compensato dal rendimento fisso di Boros.

In questo modo, il rischio e il costo del trading di futures diventano più controllabili, il che è molto attraente per i trader, soprattutto istituzionali. Un esempio lampante è Ethena: come uno dei progetti rappresentativi della strategia delta-neutral, il rendimento di Ethena deriva principalmente dal funding rate positivo; quindi, quando il funding rate è molto volatile, Ethena affronta una grande incertezza sui rendimenti, che può persino minacciare la sostenibilità del progetto.

Attraverso YU di Boros, Ethena può fissare un funding rate stabile on-chain, ottenendo rendimenti prevedibili e migliorando la stabilità e l’efficienza del protocollo.

Allo stesso tempo, il lancio del mercato Hyperliquid ha sbloccato per gli utenti nuove opportunità di arbitraggio cross-exchange:

L’arbitraggio si basa sulle differenze di prezzo tra mercati diversi; attualmente, tra le due piattaforme supportate da Boros, Binance ha più grandi istituzioni e un ciclo di regolamento di 8 ore, con un funding rate relativamente stabile, mentre Hyperliquid è più orientato ai retail, regola ogni ora, con una maggiore volatilità del funding rate, creando così più opportunità di arbitraggio cross-exchange.

Oltre all’arbitraggio cross-exchange, Boros ha lanciato diversi prodotti con date di scadenza diverse, consentendo anche l’arbitraggio cross-tenor: se l’Implied APR di YU con scadenza più vicina è inferiore a quello con scadenza più lontana, il mercato si aspetta un funding rate basso nel breve termine e alto nel lungo termine; si può quindi acquistare YU a scadenza ravvicinata e vendere quello a scadenza più lontana, e viceversa.

Naturalmente, se non sei abile nel trading long/short, puoi anche scegliere di diventare LP:

Boros, tramite il meccanismo Vaults, consente agli utenti di depositare fondi come LP, fornendo liquidità per il trading di YU e guadagnando sia le commissioni di swap che le ricompense in $PENDLE. Nella pagina Boros Vaults, si può vedere che il Vault APY di BTCUSDT Binance raggiunge il 60,41%.

Tuttavia, bisogna notare che, poiché il meccanismo Vaults di Boros è simile a Uniswap V2, la posizione LP è essenzialmente una combinazione di "YU + collaterale", influenzata dall’Implied APR. Pertanto, diventare LP equivale a essere leggermente long su YU e, se l’Implied APR scende, si rischia una perdita impermanente significativa.

Inoltre, dato l’alto interesse per Boros, la quota dei Vaults è molto richiesta; tuttavia, passando dalla fase di soft launch a quella di sviluppo rapido, Boros aumenterà gradualmente la capacità dei Vaults.

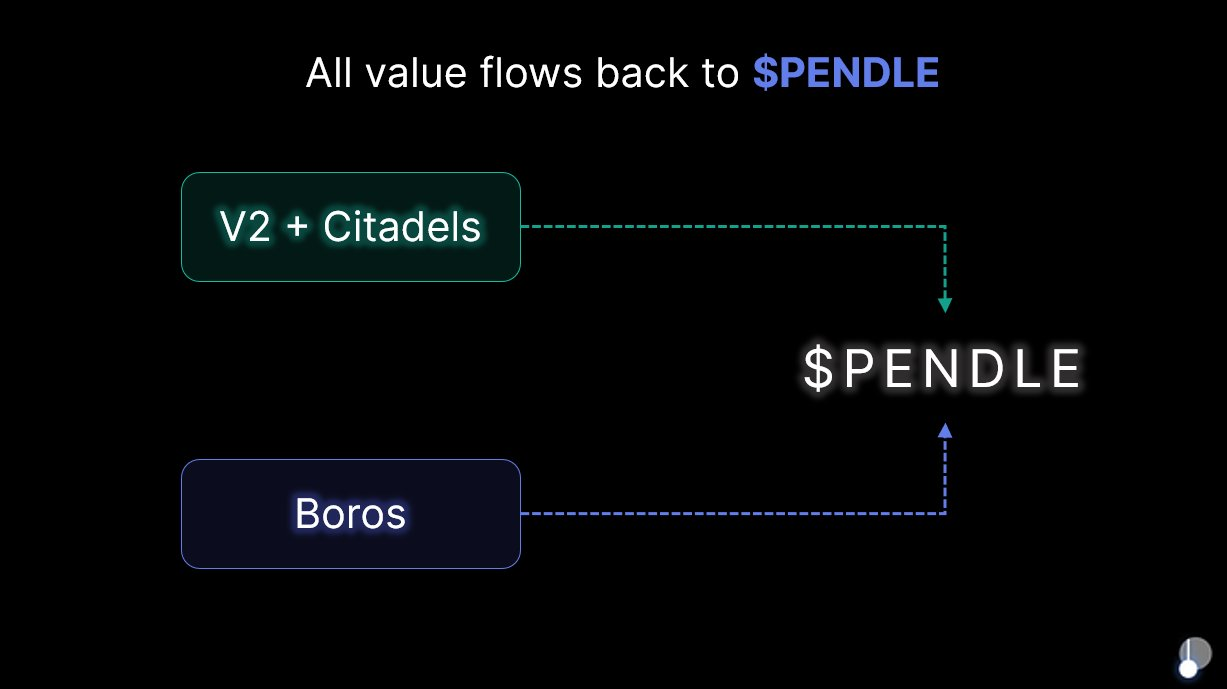

Tutte le risorse tornano a Pendle: il programma di referral apre una nuova fase di crescita rapida

Boros, come prodotto chiave della roadmap Pendle 2025, non solo svolge un ruolo fondamentale nell’ecosistema Pendle, ma attraverso meccanismi innovativi e l’espansione del mercato ha dato un impulso significativo allo sviluppo complessivo di Pendle.

Pendle mira a diventare una "gateway integrata per il trading di rendimenti", e Boros non solo continua l’innovazione della tokenizzazione dei rendimenti di Pendle, ma per la prima volta apre il mercato del funding rate, altamente scalabile e volatile, trasformando i funding rate tokenizzati di CEX e DEX in asset standardizzati YU, espandendo l’ecosistema Pendle dal DeFi on-chain al CeFi off-chain.

Inoltre, quando Boros ha annunciato il rilascio della versione 1.0, ha chiarito che **non verranno emessi nuovi token dopo il lancio di Boros, e i ricavi del protocollo continueranno a essere redistribuiti a $PENDLE e $vePENDLE, garantendo che $PENDLE sia il beneficiario finale di tutto il valore creato da Pendle V2 e Boros.** Allo stesso tempo, il 6 agosto 2025, dopo il lancio di Boros, $PENDLE è salito di oltre il 40% in una settimana, confermando la fiducia del mercato nel potenziale di Boros.

Le vere innovazioni che cambiano le regole del gioco spesso nascono dalla riscoperta di "valori a lungo trascurati", e la focalizzazione di Boros sul funding rate ci mostra un tesoro nascosto da tempo dietro il mercato dei perpetual futures, enorme ma ancora da esplorare.

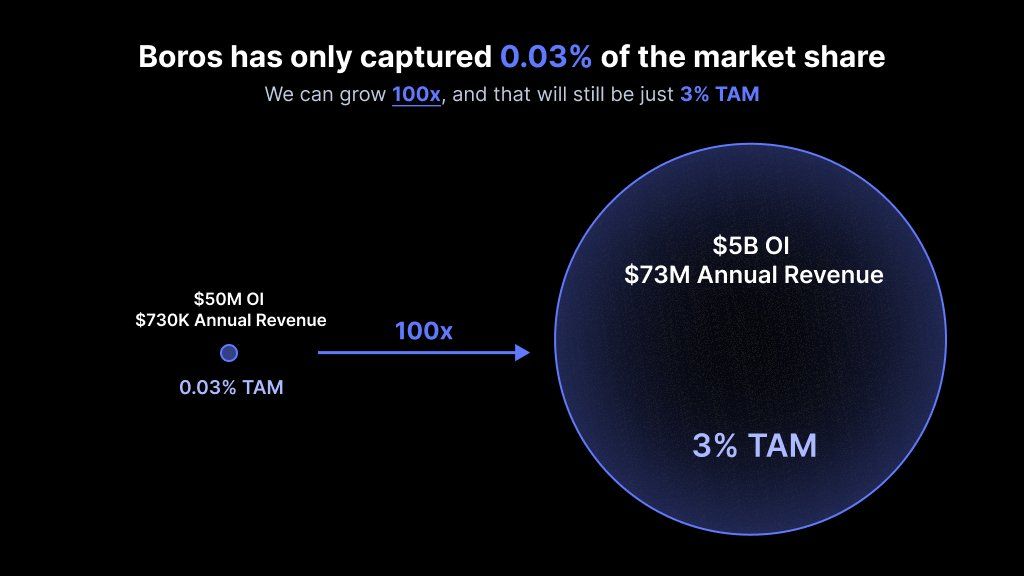

Attualmente, il mercato dei perpetual futures ha oltre 200 miliardi di dollari di open interest giornaliero e oltre 250 miliardi di dollari di volume di trading giornaliero; in soli due mesi, Boros ha raggiunto quasi 1 miliardo di dollari di volume nominale e oltre 730.000 dollari di reddito annualizzato, ma rappresenta solo lo 0,03% di questa torta.

In altre parole, si tratta di un mercato enorme e ancora inesplorato: come primo protocollo focalizzato sul trading del funding rate, se Boros continuerà a crescere e raggiungerà una quota del 3%, ciò significherebbe un potenziale di crescita di 100 volte.

Di fronte al potenziale di crescita di questo settore da centinaia di miliardi, Boros ha già lanciato diverse iniziative chiave per affrontare la crescita futura.

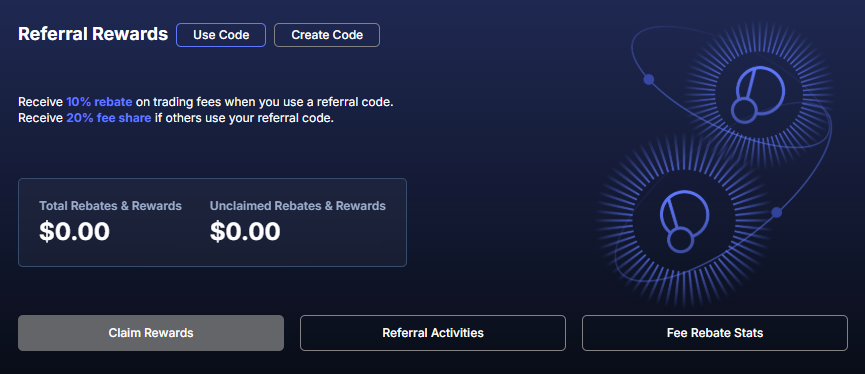

Da un lato, dopo oltre un mese di perfezionamento, test e osservazione dell’utilizzo da parte dei trader, Boros ha ufficialmente lanciato Boros 1.0 e annunciato il programma di referral, segnando il passaggio dalla fase di soft launch a quella di pieno sviluppo. Dopo il lancio del programma di referral, i nuovi indirizzi con un volume nominale superiore a 100.000 dollari possono ottenere un codice referral; il referente riceverà il 20% delle commissioni di regolamento e il 20% delle commissioni di trading generate dall’utente referenziato, mentre quest’ultimo godrà di uno sconto del 10% sulle commissioni di trading.

Ogni codice referral è valido per un anno; se durante questo periodo il volume nominale supera 1,1 miliardi di dollari, lo sconto del 10% non sarà più applicato.

**Dall’altro lato, Boros continuerà a ottimizzare e perfezionare le funzionalità e i prodotti, supportando in futuro più asset, più piattaforme di trading e una maggiore leva:** attualmente Boros supporta BTC, ETH e in futuro includerà progressivamente SOL, BNB e altri asset; attualmente supporta Binance e Hyperliquid, e in futuro supporterà Bybit, OKX e altre piattaforme; inoltre, con la maturazione del mercato, verrà supportata una leva ancora maggiore, attirando più utenti a ottenere rendimenti più elevati a costi inferiori. Altre iniziative includono l’aumento del limite OI e della capacità dei Vaults.

Oltre all’ottimizzazione del prodotto, è ancora più interessante il framework scalabile di Boros:

**Oltre al funding rate, l’architettura di Boros può supportare qualsiasi forma di rendimento, inclusi quelli provenienti da DeFi, TradFi, obbligazioni, azioni e altri RWA.** Ciò significa che, una volta conquistato il mercato del funding rate, Boros potrà espandersi in DeFi, CeFi, TradFi e altri settori.

Questo è perfettamente in linea con la missione di Pendle: "dove c’è rendimento, c’è Pendle". Come prodotto di punta lanciato da Pendle nel 2025, nel prossimo futuro Pendle utilizzerà Boros come ponte per coprire ulteriormente i mercati finanziari cripto e tradizionali, insieme all’avanzamento del piano Citadels per PT compliant, avvicinandosi rapidamente alla visione di una "gateway integrata per il trading di rendimenti".

All’inizio di questa conquista di tutte le fonti di rendimento, con lo sviluppo continuo di Boros, stiamo assistendo alla formazione di una super piattaforma di rendimento che copre tutti i tipi di rendimento e serve tutti i gruppi di utenti.

Deep Tide TechFlow è una piattaforma di contenuti approfonditi guidata dalla community, dedicata a fornire informazioni di valore e riflessioni di qualità.

Community:

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

XRP costruisce un forte cluster di liquidità vicino a $3,6 mentre i trader si preparano al prossimo breakout.

La riunione della Fed e l'incontro Trump-Xi promettono di scuotere la prossima settimana degli investitori

Il governo degli Stati Uniti detiene 326 Bitcoin per un valore di 36 miliardi di dollari

Bitcoin sale a 113 dollari sull’ottimismo per l’accordo USA-Cina