Il percorso di Hyperliquid (terza parte): Nessuna guerra per CLOB

Perché l'architettura CLOB (Central Limit Order Book) è adatta ai contratti perpetui e quali sono i limiti estremi dell'architettura CLOB?

Perché l'architettura CLOB (Central Limit Order Book) è adatta ai perpetual contract e dove si trovano i limiti dell'architettura CLOB?

Autore: Zuoye

La vita su Binance è stata creata per coprire Aster, con un effetto di creazione di ricchezza estremo, tanto che anche le emozioni, in un autunno piovoso, sono sufficienti a far dimenticare le preoccupazioni sulle posizioni, sia long che short.

Oltre ai parametri tecnici e ai confronti delle tabelle delle commissioni, ciò che mi incuriosisce davvero è perché l'architettura CLOB (Central Limit Order Book) sia adatta ai perpetual contract e dove si trovino i limiti dell'architettura CLOB.

L'asset determina il prezzo

Sono nato troppo tardi per l'era di DeFi Summer; sono nato troppo presto per vedere la CLOB brillare tra le valute estere.

La storia della finanza tradizionale è così lunga che la gente ha dimenticato come si sia formato il mercato.

In breve, la finanza ruota attorno agli asset e ai prezzi nelle transazioni, prezzo (acquisto/vendita, long/short) e asset (spot/contratto/opzione/previsione); le criptovalute hanno semplicemente ripercorso in pochi decenni una storia finanziaria di secoli, aggiungendo le proprie esigenze o miglioramenti.

CLOB non è una semplice imitazione di Nasdaq o CME; analizzando i termini, centrale, limite di prezzo e order book sono tutti elementi che si verificano on-chain, portando all'attuale prosperità.

1. Order book: meccanismo di registrazione dei prezzi di acquisto/vendita.

2. Order book on-chain con limite di prezzo: meccanismo di offerta basato su doppio ordinamento tempo-prezzo, dove il limite di prezzo indica un prezzo fissato.

3. Order book centrale on-chain con limite di prezzo: indica la registrazione degli ordini limite in un sistema unificato, come una blockchain, da cui il termine "centrale".

I contratti BTC su CME, Binance e Hyperliquid possono essere CLOB, ma in questo articolo ci si riferisce specificamente ai CLOB Perp DEX basati su public chain/L2.

Seguendo il terzo punto, ecco una spiegazione storica: la disputa sulle scelte tecnologiche è una continuazione dei problemi di lentezza e costi elevati della mainnet ETH prima del 2021; il crollo di FTX nel 2022 ha posticipato la Perp War iniziata alla fine di DeFi Summer al 2025.

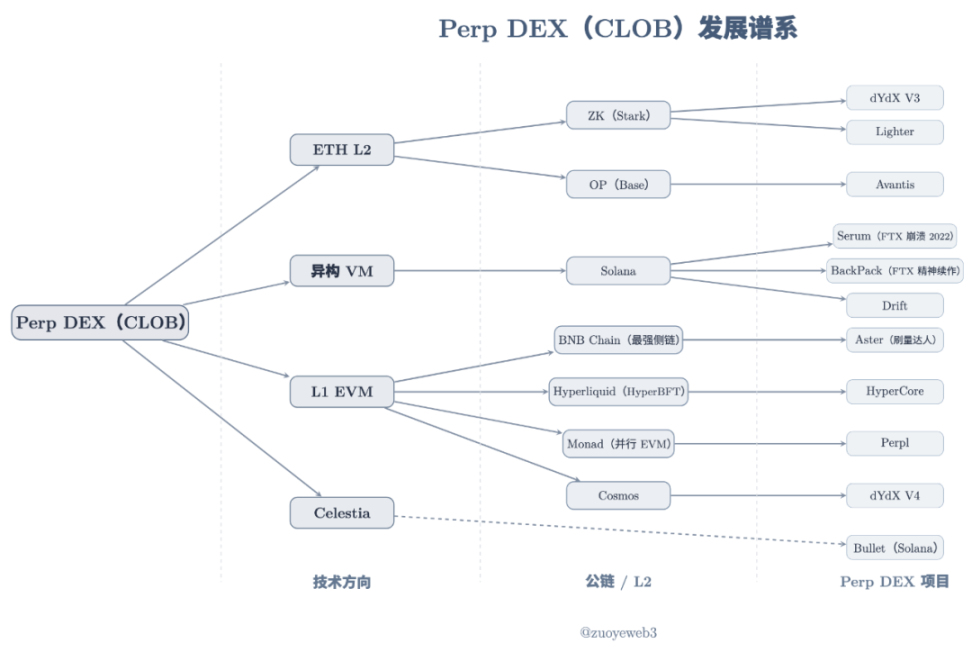

Descrizione immagine: genealogia dei Perp DEX (CLOB)

Fonte immagine: @zuoyeweb3

I progetti Perp DEX sono stati lanciati in tempi diversi, ma si possono sostanzialmente dividere in tre filoni: ETH L2, VM eterogenee (Solana) e L1 EVM; Celestia è una soluzione DA "outsider" e non dipende da una specifica architettura VM.

I documenti storici non hanno significato pratico; attualmente la gente non si preoccupa della decentralizzazione, ma solo dell'efficienza delle transazioni, quindi non si fa un confronto in merito: Hyperliquid con 4–>16–>24 nodi e i comuni L2 con un singolo sequencer, è difficile dire chi sia più veloce o più decentralizzato, e quale sia il vero significato di tutto ciò.

La tristezza umana non è condivisa; io li trovo solo rumorosi.

Gli investimenti tecnologici hanno un effetto ritardato: la DeFi Summer del 2020 aveva già piantato i semi nel 2017/18; alla fine del 2020, Serum era già in soft launch su Solana, con le seguenti caratteristiche:

1. Front-end di liquidità e revenue sharing

2. Supporto previsto per il trading spot

3. Basato sull'alta performance di matching di Solana

4. Blocco dei nodi per guadagnare MegaSerum (MSRM)

5. Collaborazione con FTX

6. Partnership con Wormhole per il supporto cross-chain

7. Meccanismo di yield per asset cross-chain

8. Sconti sulle commissioni per i possessori di SRM

9. Meccanismo di buyback e burn di SRM

10. Prevista una linea di prodotti stablecoin SerumUSD

Ovviamente, la maggior parte dei token SRM non era distribuita, ma concentrata nelle mani di FTX e persino di SBF; il crollo del 2022 ha dato a Hyperliquid più tempo per svilupparsi.

Questo non significa che Hyperliquid sia una copia di Serum; ogni grande prodotto è una combinazione di ingegneria o spirito originale. Hyperliquid è molto più forte di Serum nella scelta tecnologica, nella creazione di liquidità tramite market maker uniti, nell'airdrop dei token e nel controllo del rischio.

Da dYdX/Serum a Hyperliquid, tutti ritengono che sia fattibile portare asset come i Perp on-chain, anche se ci sono differenze nell'architettura tecnica, nella decentralizzazione e nell'organizzazione della liquidità. Tuttavia, non si è ancora risposto a quale caratteristica del CLOB abbia portato a questo consenso.

Quindi, perché asset come i Perp scelgono il CLOB?

La risposta più ragionevole è che il CLOB ha una maggiore capacità di price discovery.

Questa è ancora una risposta storica e riguarda gli AMM DEX: da Bancor a Uniswap e Curve, si è esplorata l'inizializzazione della liquidità on-chain e la sua applicabilità attorno a Ethereum.

I protocolli DEX, tramite LP (liquidity provider), evitano due grandi problemi: la custodia dei fondi degli utenti e il mantenimento della liquidità; devono solo concentrarsi sulla sicurezza del protocollo, mentre gli LP, incentivati dalla divisione delle commissioni, forniscono la liquidità autonomamente.

Successivamente, il costo della liquidità degli LP viene trasferito agli utenti, riflettendosi in slippage e commissioni, ovvero la creazione di liquidità: il protocollo DEX trasferisce agli LP, gli LP agli utenti.

Restano però due problemi: la perdita impermanente degli LP e la limitata capacità di price discovery degli AMM.

- La perdita impermanente deriva dallo scambio tra due asset: l'LP deve aggiungere asset in modo bilanciato, ma le due tendenze non sono sempre coerenti; spesso si tratta di stablecoin contro altri asset per aumentare la stabilità

- Il prezzo dell'AMM è un "prezzo di mercato", cioè né l'LP né il team di progetto né il protocollo DEX possono definire direttamente il prezzo di un asset, ma solo intervenire tramite la liquidità

Per il primo problema, il miglioramento è rappresentato dal trading di stablecoin come USDC/USDT su Curve, che cerca di ridurre al minimo la variazione bilaterale degli asset, aumentando le commissioni tramite la frequenza delle transazioni; più che una caratteristica, è un difetto innato. L'ultima innovazione, Yield Basis, utilizza la leva finanziaria per "cancellare" la perdita impermanente tramite design economico.

Per il secondo problema, il limite massimo è il TWAP (Time-Weighted Average Price) di CoW Swap, che suddivide un grande ordine in più piccoli per ridurre l'impatto sulla liquidità e ottenere il miglior prezzo di esecuzione, la soluzione preferita da Vitalik.

Ma qui ci si ferma: per i Perp on-chain, i dettagli delle transazioni sono trasparenti. Se si utilizza un meccanismo AMM, manipolare il prezzo tramite la liquidità è molto semplice; una variazione dell'1% può essere accettabile per lo spot, ma per i Perp sarebbe catastrofica.

I limiti dell'AMM fanno sì che non possa essere utilizzato, o almeno non su larga scala, per i Perp; serve una tecnologia che controlli il prezzo senza dipendere dalla variazione della liquidità, ovvero il prezzo deve essere preimpostato.

Le transazioni devono avvenire al prezzo quotato o non avvenire affatto; non possono esserci esecuzioni scontate, per mantenere il corretto funzionamento del mercato Perp.

Eliminare la perdita impermanente è solo un effetto collaterale; diverse architetture tecniche portano a diversi meccanismi di market making.

La sensibilità al prezzo dei Perp e il controllo preciso del CLOB si combinano perfettamente: l'asset determina la variazione del prezzo e la variazione del prezzo richiede un'architettura tecnica adeguata.

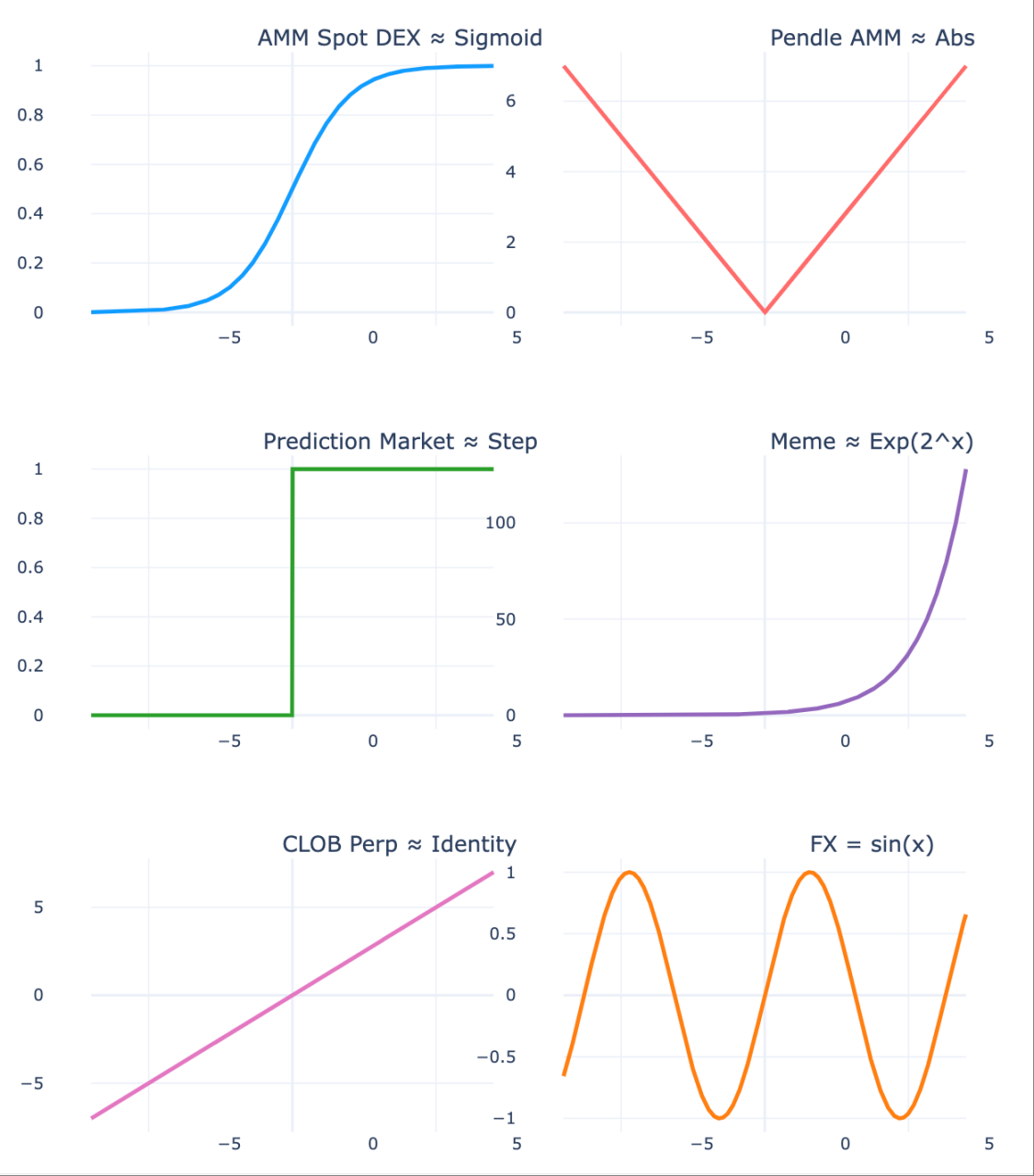

Descrizione immagine: l'asset determina l'andamento del prezzo

Fonte immagine: @zuoyeweb3

- L'andamento del prezzo dello spot è relativamente stabile, il che permette agli utenti di "tollerare" lo slippage e agli LP di "tollerare" la perdita impermanente, cioè non si perde troppo;

- Pendle crea due diversi andamenti di prezzo suddividendo l'asset per data di scadenza, portando il mercato a scommettere su diverse liquidità laterali;

- I mercati predittivi sono ancora più estremi, con solo due risultati (0,1), la forma più discreta possibile, dove la probabilità continua collassa in 0/1;

- I mercati Meme sono ancora più estremi: pochi asset subiscono variazioni estreme, la maggior parte tende a zero senza scambi, in linea con la teoria dei mercati interni ed esterni;

- I perpetual contract sono i più estremi, possono generare debiti negativi, perché il prezzo non solo varia drasticamente, ma può scendere sotto lo zero senza fermarsi;

- Il prezzo del forex è il meno volatile, con variazioni giornaliere in un intervallo ristretto, a volte regolari, riflettendo la stabilità delle principali economie mondiali.

Gli AMM hanno creato la liquidità iniziale on-chain, abituando le persone al trading e al deposito di fondi; il CLOB è più adatto al controllo dei prezzi e a impostazioni di trading più complesse. Diversamente dal prezzo di mercato degli AMM, il CLOB ordina le offerte di acquisto/vendita in base a tempo e prezzo, consentendo una price discovery precisa grazie ad algoritmi efficienti.

Il prezzo determina la liquidità

Si parla di una vita intera, ma se manca un anno, un mese, un giorno, un'ora, non è una vita intera.

Il CLOB sostituisce l'AMM, completa la price discovery dei Perp, ma serve anche organizzare la liquidità di mercato; gli AMM DEX trasferiscono il rischio due volte (dal protocollo agli LP, dagli LP agli utenti) per rendere normale la presenza degli LP individuali.

Ma tra prezzo e liquidità, c'è anche il fenomeno di scala tipico dei Perp.

I problemi dei Perp DEX sono relativamente complessi: negli AMM, il profitto/perdita viene calcolato solo alla fine della transazione; altrimenti, sia per l'utente che per l'LP, si tratta solo di profitti/perdite non realizzati. Nei perpetual contract, il punto focale non è il contratto, ma la perpetuità.

Tra long e short esiste un meccanismo di funding rate: quando il funding rate è positivo, i long pagano gli short; quando è negativo, gli short pagano i long.

Dal punto di vista del prezzo, ciò mantiene il prezzo del contratto allineato a quello dello spot: se il prezzo del contratto è inferiore allo spot, il mercato è ribassista e i long devono pagare gli short per mantenere il mercato; altrimenti, senza short, il mercato dei perpetual contract non esisterebbe, e viceversa.

Come detto prima, l'AMM è uno scambio tra due asset, ma i contratti BTC denominati in USD non richiedono realmente lo scambio di BTC, ma solo lo scambio delle aspettative sul prezzo del BTC, convenzionalmente espresso in USDC per ridurre la volatilità.

Queste aspettative richiedono due condizioni:

1. L'asset spot deve consentire una price discovery efficiente, come nel caso di BTC, dove più la coin è mainstream, più il prezzo è scoperto e meno probabili sono i cigni neri;

2. Entrambe le parti (long e short) devono avere riserve di capitale sufficienti per compensare le situazioni estreme causate dalla leva e gestirle efficacemente quando si verificano.

In altre parole, il meccanismo di prezzo dei Perp tende ad aumentare la scala del mercato, e questa scala genera liquidità.

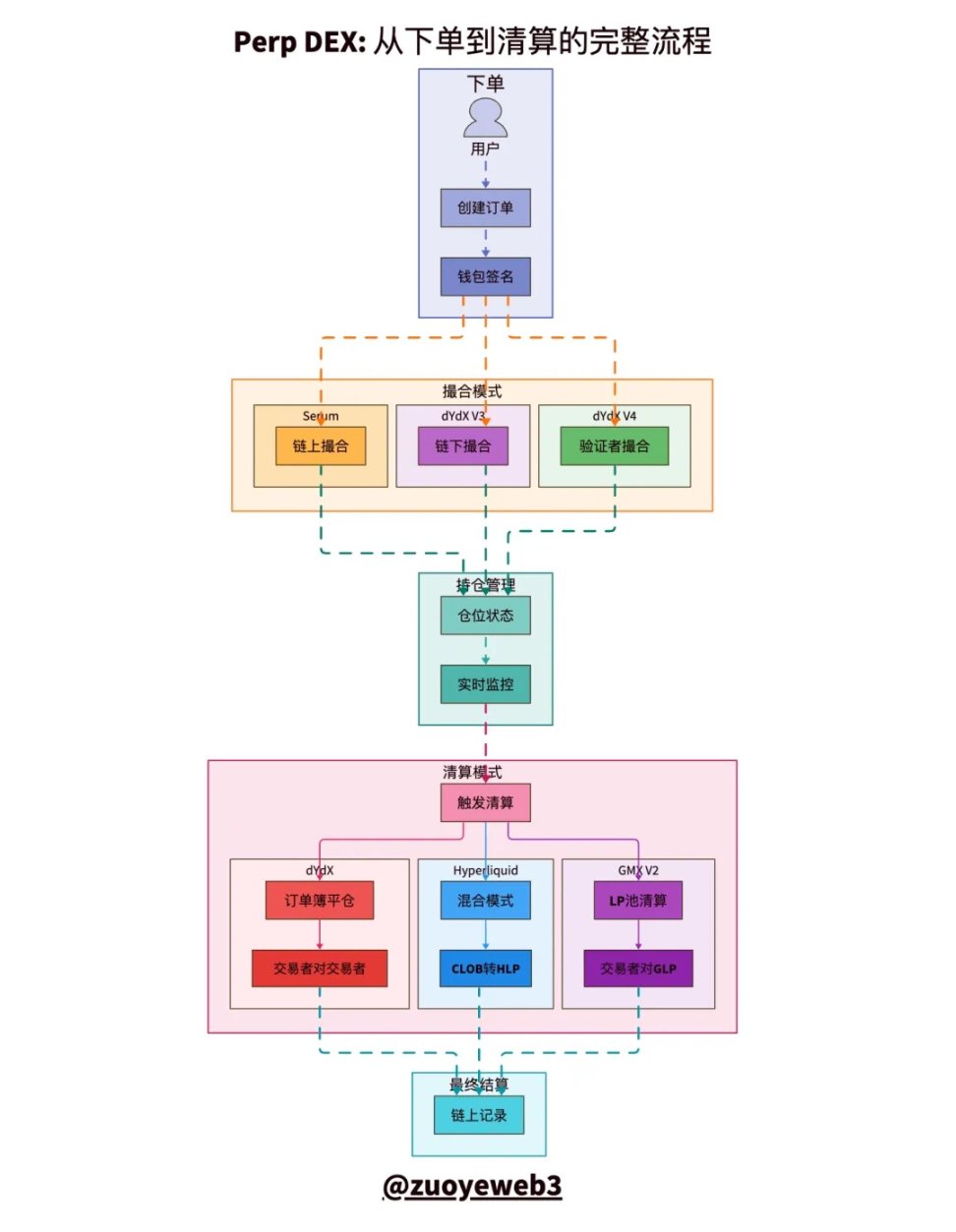

Descrizione immagine: confronto dei modelli di clearing e settlement CLOB

Fonte immagine: @zuoyeweb3

Nel processo di trading dei Perp, si possono distinguere cinque fasi: ordine, matching, posizione, liquidazione e settlement; le più difficili sono matching e liquidazione.

- Il matching è un problema tecnico: come abbinare le offerte di acquisto/vendita con la massima efficienza e nel minor tempo possibile; la scelta finale del mercato è la "centralizzazione".

- La liquidazione è un problema economico: il contratto può essere visto come un prestito non completamente garantito; l'exchange ti permette di aprire grandi posizioni con poco capitale, questa è l'essenza della leva.

In apparenza, l'exchange ti permette di aumentare la leva tramite collaterale, ma in realtà devi pagare un margine per mantenerla; se scendi sotto il livello di margin call, l'exchange prende il tuo collaterale.

In pratica, la liquidazione in condizioni normali è un comportamento naturale tra long e short, ma come detto prima, il prezzo dei Perp può scendere sotto zero all'infinito; con la leva, il debito può superare di molto il valore del collaterale.

Se il mercato non riesce a liquidare i bad debt, bisogna integrare il margine, annullare forzatamente le transazioni o usare il fondo assicurativo per coprire le perdite; in sostanza, si socializza il debito.

La liquidità dei Perp è una necessità per mantenere la scala, ma gli LP individuali degli AMM non possono farcela; oltre ai limiti di capitale, serve la professionalità dei market maker.

Il concetto è semplice: gli LP individuali sugli AMM DEX non devono operare frequentemente, ma i Perp DEX richiedono attenzione costante alla leva.

In condizioni normali, se non si verificano eventi estremi, esistono meccanismi simili agli AMM per incentivare il volume di trading degli LP; ad esempio, GMX imita il meccanismo LP degli AMM DEX, incentivando gli LP con il proprio token e creando il pool GLP, dove gli utenti possono aggiungere liquidità e ricevere commissioni e altri premi.

In realtà, è un meccanismo "innovativo": per la prima volta, gli LP individuali possono partecipare al market making dei Perp.

Questo meccanismo di wash trading porta a volumi (Volume) dei Perp molto elevati, ma l'OI (Open Interest) diminuisce dopo il lancio del token, man mano che gli LP si ritirano, portando a una spirale di morte di token e liquidità.

Si può anche concludere che gli LP devono assumersi passivamente la liquidazione finale, che è la differenza principale tra Perp e AMM: negli AMM l'utente compra e basta, l'LP si assume il rischio, ma nei Perp gli LP devono sostituire il team nel ruolo di liquidazione, senza poter trasferire il rischio agli utenti.

I cosiddetti meccanismi assicurativi proteggono il team, non gli LP stessi.

Sia GMX che Aster terminano rapidamente il wash trading; il pool HLP di Hyperliquid è relativamente stabile, ma di fronte a $JELLYJELLY è ancora l'HLP a subire le perdite, il che dimostra l'inaffidabilità di questi meccanismi di creazione di liquidità e assicurazione.

Come detto sopra, oltre il 92% delle commissioni di HyperCore viene utilizzato per il buyback di $HYPE, l'8% per la revenue sharing dell'HLP, il che dimostra che Hyperliquid non crede molto nel futuro di questi meccanismi; la liquidità di HyperCore è mantenuta principalmente da market maker professionisti, interessati alla revenue sharing dei nodi e all'apprezzamento di $HYPE.

Il meccanismo del fondo assicurativo è un "appendice" che i Perp hanno imparato dagli AMM; staccare la spina o aumentare la profondità di mercato sono soluzioni più efficaci.

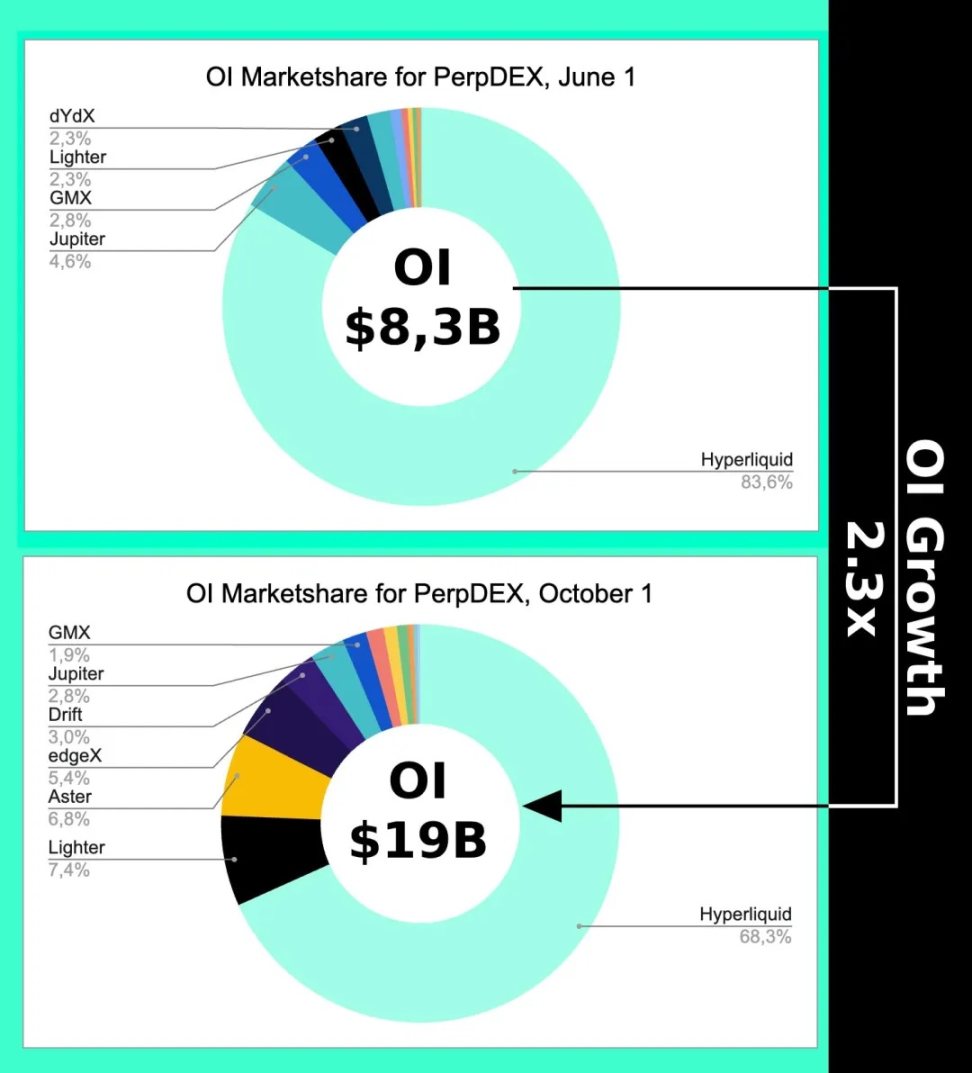

Descrizione immagine: andamento dell'OI

Fonte immagine: @Eugene_Bulltime

Anche all'inizio di ottobre, nel pieno della Perp DEX war lanciata da Aster, la quota di mercato di Hyperliquid è scesa solo del 15%, mentre il Volume è stato superato da Aster di diverse volte, il che dimostra che il meccanismo di prezzo CLOB genera un effetto di scala, e la liquidità si riferisce principalmente all'open interest, non al volume di trading.

Questo spiega anche perché Hyperliquid voglia sviluppare il bridge cross-chain Unit e il mercato spot BTC: non per le commissioni, ma per la precisione dei prezzi, per liberarsi dalla dipendenza dalle quotazioni di Binance.

Il CLOB può essere utilizzato anche per il trading spot, mentre gli AMM modificati da AC possono essere usati per i perpetual contract.

Preoccupatevi dell'adattamento tra prezzo e asset, non perdetevi nei parametri tecnici.

Conclusione

Life will find its way out.

I 15 trilioni di dollari annui di Binance rappresentano sostanzialmente il limite superiore del trading Perp, mentre il forex ha un volume giornaliero di circa 10 trilioni di dollari, con un volume annuo 300 volte superiore a quello dei Perp; l'architettura di Hyperliquid si sta spostando su HyperEVM, soprattutto con lo sviluppo previsto di nuovi asset come forex, opzioni e mercati predittivi tramite HIP-3/4.

Si può prevedere che i Perp raggiungeranno presto il loro tetto massimo; nella competizione tra asset e prezzi, emergeranno architetture tecniche più adatte ai nuovi meccanismi di price discovery, come RFQ.

Ma senza dubbio, non sarà più una disputa sul grado di centralizzazione della blockchain; la disputa tecnica del 2021 è solo un noioso richiamo al passato. Concentrarsi sull'architettura tecnica della blockchain significa vivere nel passato senza riuscire a uscirne.

Che l'OI o il volume di trading continuino a crescere o meno, la disputa sul CLOB è già finita: il 2018 è stata la vera DeFi Summer, nel 2022 Hyperliquid ha già vinto; ora resta da vedere se HyperEVM riuscirà a entrare nell'ultima cena delle public chain, se dopo il lancio del token Monad ci sarà ancora noia, e se HyperEVM riuscirà a chiudere il cerchio dell'ecosistema sarà davvero interessante.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bankless | La battaglia leggendaria di Hyperliquid nel 2025, riuscirà a resistere nel 2026?

Come fa x402 V2 a rendere possibile il pagamento autonomo da parte degli agenti AI?