PayFi sarà la prossima narrativa per RWA?

Il protocollo di prestito senza garanzie può funzionare nel mondo DeFi?

I protocolli di prestito senza garanzie funzionano davvero nel mondo DeFi?

Scritto da: Dormire Sotto la Pioggia

Le preoccupazioni del mercato riguardo a questo tipo di protocolli si concentrano principalmente sulla capacità di rimborso dei mutuatari. In parole povere, bisogna vedere se il progetto riesce a recuperare i soldi prestati—solo così gli utenti saranno più disposti a depositare i loro fondi per investimenti, permettendo al progetto di girare e guadagnare commissioni.

Solo risolvendo questo problema, tali progetti possono davvero raggiungere uno sviluppo sostenibile.

Le soluzioni si concentrano essenzialmente su due direzioni:

- Garantire al massimo che i mutuatari possano rimborsare normalmente

- Fornire garanzie/assicurazioni agli utenti che depositano fondi

Quindi, quando analizziamo questo tipo di progetti, dobbiamo concentrarci su questi due punti. Ho già menzionato $MPL e $CPOOL nelle mie prospettive di agosto e settembre, e la prossima settimana scriverò ancora su questi due progetti.

Oggi invece parliamo di un altro progetto dello stesso settore, @humafinance, che ha appena annunciato un finanziamento da 38 milioni, per vedere la sua soluzione e le nuove espansioni lato prodotto.

1/ Ultime informazioni sul finanziamento⬇️

Huma Finance ha recentemente completato un finanziamento da 38 milioni di dollari, di cui 10 milioni in investimenti azionari e 28 milioni in RWA a rendimento. Il round è stato guidato da Distributed Global, con la partecipazione di Hashkey Capital, Folius Ventures, Stellar Development Foundation e il dipartimento di venture capital di İşbank, la più grande banca privata della Turchia, TIBAS Ventures.

Huma Finance prevede di utilizzare questi fondi per distribuire il suo prodotto PayFi sulle blockchain Solana e Stellar.

Di seguito, condividerò la mia comprensione del progetto nel modo più conciso possibile.

2/ Huma Finance v1

Huma Finance v1 è una piattaforma di prestito senza garanzie rivolta a imprese e privati, che si concentra sul potenziale reddito futuro dei mutuatari—cioè, quando un mutuatario richiede un prestito, viene valutato principalmente il suo flusso di cassa futuro.

Come affermato ufficialmente su Mirror: "Il reddito e i profitti sono i fattori più importanti nella sottoscrizione, poiché hanno un'elevata capacità predittiva sulla capacità di rimborso."

Per promuovere meglio il business verticale, quest'anno Huma si è fusa con Arf. Arf è una piattaforma di liquidità e regolamento focalizzata sui pagamenti transfrontalieri, supportata da Circle (che collabora anche con Solana e Stellar).

Dopo la fusione, Huma si occupa della parte di deposito degli utenti, mentre Arf si occupa di prestiti e riscossione di interessi nel mondo Web2, creando un ciclo sostenibile. (Sul sito ufficiale si può vedere che il tasso di default fino ad ora è dello 0%)

3/ PayFi

Huma v2 è un'estensione della v1. Basandosi sul prestito, Huma vuole espandere il business nel settore PayFi.

Cos'è PayFi?

"PayFi" è un termine proposto dalla presidente della Solana Foundation, Lily Liu (che è anche investitrice di Huma Finance). PayFi si riferisce alla creazione di nuovi mercati finanziari attorno al valore temporale del denaro (Time Value of Money). Il valore temporale del denaro significa che una certa quantità di denaro posseduta ora ha più valore rispetto alla stessa quantità ricevuta in futuro, poiché può generare reddito, ad esempio tramite prestiti con interessi, investimenti in titoli di stato USA, o completando transazioni e trasferimenti in modo più rapido ed economico.

Pertanto, PayFi è anche una delle sotto-categorie degli RWA. (Questo dovrebbe essere anche il motivo per cui Huma Finance sta considerando il deployment su Solana)

Tuttavia, sebbene sia un RWA, PayFi è diverso dagli RWA costruiti sui rendimenti dei titoli di stato USA: i rendimenti di PayFi provengono spesso da commissioni di transazione, pagamenti transfrontalieri e interessi sui prestiti. Ad esempio, Arf utilizza la liquidità Web3 per fornire servizi di trasferimento transfrontaliero a istituzioni finanziarie autorizzate di livello T1 e T2 nei paesi sviluppati (si può intendere come fondi ponte).

Dopo il taglio dei tassi negli Stati Uniti, con una maggiore adozione, PayFi potrebbe diventare la principale sotto-categoria trainante lo sviluppo degli RWA. Huma è uno dei primi progetti a entrare nel settore PayFi e ha anche attirato l'interesse dei VC/core supporter di PayFi (basta vedere la lista degli investitori).

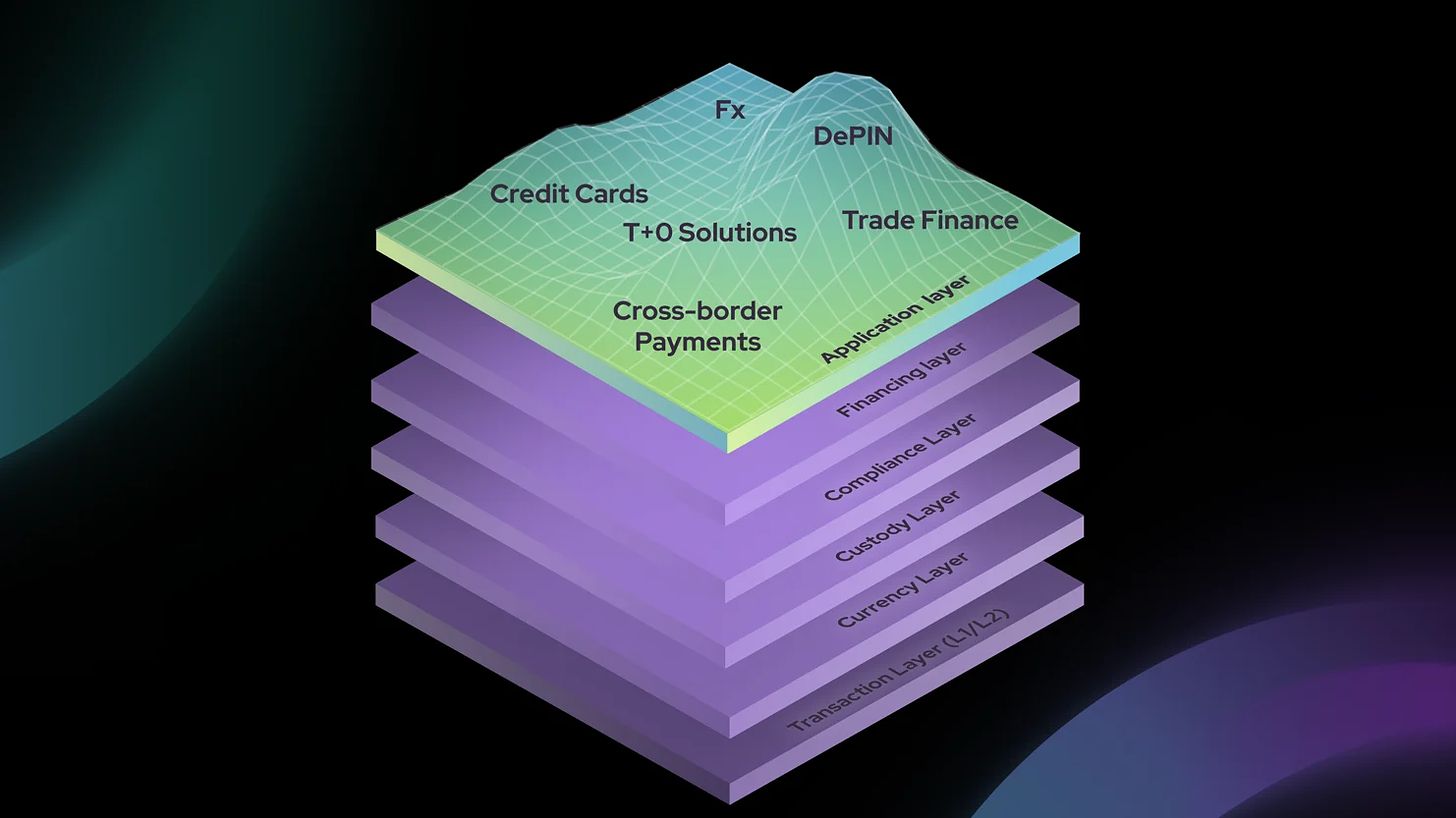

Allo stesso tempo, per diventare il principale fornitore di infrastrutture nel settore PayFi, Huma ha lanciato PayFi Stack, per soddisfare le esigenze del settore PayFi in termini di transazioni, valuta, custodia, finanziamento, conformità e sviluppo dell'applicazione.

4/ Huma Finance v2

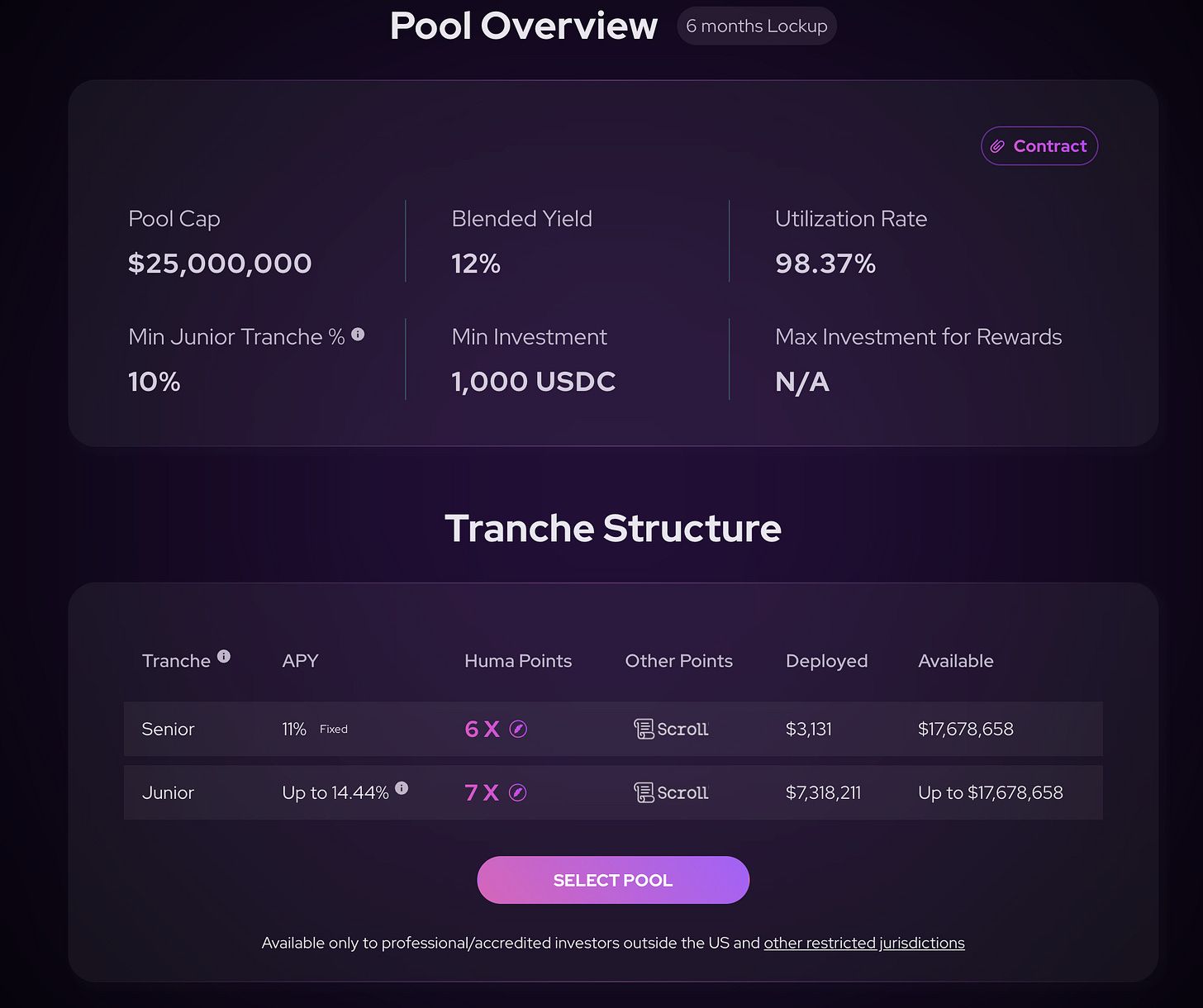

Lato prodotto, la v2 ha realizzato una struttura più complessa, introducendo funzioni come Senior Tranche, Junior Tranche e First Loss Cover che menzioneremo di seguito. In breve, questo aggiornamento suddivide le funzionalità per soddisfare le diverse esigenze degli utenti.

Il Pool di Huma v2 è suddiviso in Senior e Junior Pool. Il Senior Pool offre un rendimento fisso, mentre il Junior Pool offre un rendimento variabile, che dipende dai ricavi in tempo reale del progetto.

Il prezzo da pagare per il rendimento variabile più elevato del Junior Pool è che, in caso di crediti deteriorati, deve sostenere le relative perdite. Dal punto di vista del prodotto, penso che in futuro il progetto potrebbe dover incentivare i depositanti del Junior Pool tramite token o altre forme di incentivi—dopotutto, il Junior Pool è il modulo di sicurezza del prodotto.

5/ Come gestisce Arf la liquidità fornita dagli investitori?

Dopo aver depositato i fondi nell'Arf Pool di Huma Finance, questi asset vengono custoditi da Arf in una SPV (Special Purpose Vehicle) isolata dal rischio di fallimento (un'entità legale creata per obiettivi specifici o temporanei, principalmente per l'isolamento del rischio).

Arf Financial GmbH, come fornitore di servizi, offre servizi alla SPV. Prestiti, pagamenti transfrontalieri, regolamento delle transazioni e gestione del rischio avvengono qui. Dopo il completamento di una transazione, la SPV restituisce i fondi e i profitti del Pool sulla blockchain. Arf Financial GmbH non ha il controllo sui fondi del Pool.

6/ Integrazioni e dettagli aggiuntivi

Qui aggiungo due punti:

Arf ha fatto un ottimo lavoro nella gestione del rischio, ma ciò comporta anche alcune problematiche, come la necessità di KYC prima del deposito, il che non è molto amichevole per molti utenti DeFi. Inoltre, personalmente penso che l'UI/UX di Huma Finance abbia ancora margini di miglioramento.

2. Collaborazione con Scroll

Attualmente, su Scroll possiamo depositare USDC su Huma e ottenere tre vantaggi contemporaneamente: oltre il 10% di rendimento, punti Huma e punti Scroll.

7/ Conclusione

Perché ultimamente sto osservando questo tipo di prodotti di investimento? Perché dopo aver liquidato le mie posizioni qualche tempo fa, la maggior parte dei miei asset è in USDT, quindi sto cercando una buona soluzione di investimento per questi fondi.

Dal mio punto di vista personale, finché il mercato non mostra una tendenza rialzista potenziale, non investirò tutto il capitale né userò leva, al massimo farò qualche operazione di breve periodo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il tetto massimo del prezzo di Bitcoin si restringe mentre i detentori in perdita vendono

Caroline Ellison trasferita in custodia comunitaria prima del 2026

Alla vigilia di un forte deprezzamento del dollaro, bitcoin sta aspettando l’ultima scintilla decisiva