Scritto da: Ignas Survila

Traduzione: AididiaoJP, Foresight News

La moneta sta vivendo il suo “momento Internet”.

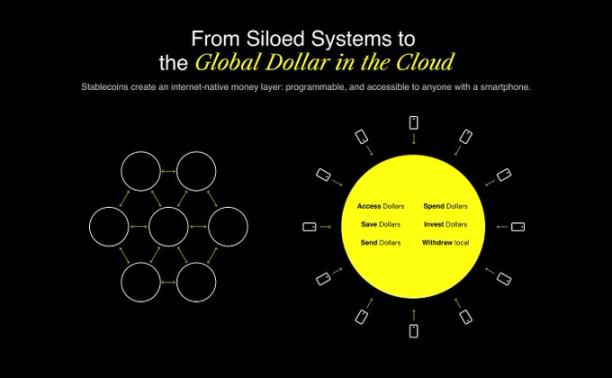

La rete ha già i suoi sistemi di comunicazione (email), piattaforme di pubblicazione (blog, social media) e sistemi commerciali (Stripe, Shopify). Ora sta costruendo il proprio sistema finanziario. Questo sistema è nativamente programmabile, aperto di default e senza confini fin dal primo giorno. Questo sistema si sta costruendo sul protocollo di base delle stablecoin.

Ma la chiave è: nonostante l'infrastruttura stia emergendo, manca ancora un'esperienza utente fondamentale. E la storia ci insegna che è proprio qui che vengono incoronati i più grandi vincitori.

L'infrastruttura rende possibile, l'esperienza utente vince tutto

Ogni rivoluzione tecnologica entusiasmante inizia con l'infrastruttura, ma nessuno ricorda i protocolli: tutti ricordano i prodotti che li hanno resi utilizzabili.

Nel 1982, il Simple Mail Transfer Protocol (SMTP) rese possibile l'email. Tuttavia, solo nel 2004, con il lancio di Gmail — grazie al suo prodotto semplice, all'enorme spazio di archiviazione e a un efficace filtro antispam — l'email divenne davvero popolare.

I motori di ricerca esistevano già prima di Google. AltaVista, Archie, Lycos. Ma Google ha semplificato tutto: era più veloce, più semplice, più intelligente.

Skype non ha inventato il protocollo VoIP, WhatsApp non ha inventato la messaggistica istantanea, ma hanno reso queste tecnologie accessibili alle persone comuni.

Siamo allo stesso punto di svolta nello sviluppo della moneta

Le stablecoin stanno aiutando a creare un sistema finanziario nativo di Internet.

E non è solo teoria, è già in funzione.

-

Nel 2024, le stablecoin hanno regolato oltre 15.6 trilioni di dollari on-chain.

-

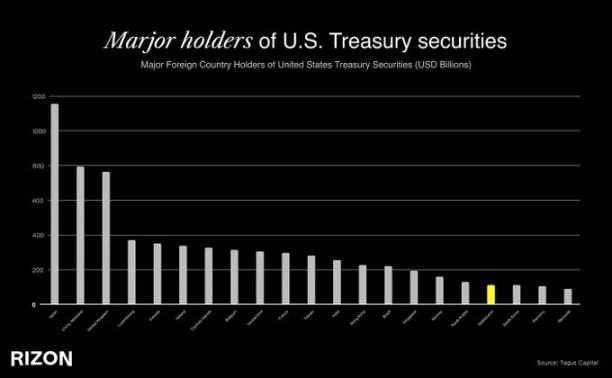

Tether è ora il 18° maggior detentore di titoli di stato USA al mondo, superando paesi come Corea del Sud, Emirati Arabi Uniti e persino la Germania. In altre parole, la quarta economia mondiale ora detiene meno debito USA di un emittente di stablecoin.

-

Eppure, nonostante queste dimensioni, le stablecoin in circolazione sono solo 263 miliardi di dollari, mentre la massa monetaria M2 degli Stati Uniti è di 22 trilioni di dollari, con un tasso di penetrazione che a malapena raggiunge l'1%.

-

Oggi, meno del 5% della popolazione mondiale utilizza stablecoin, ma si prevede che nei prossimi cinque anni il tasso di adozione raggiungerà il 7-10%, liberando una nuova ondata di inclusione finanziaria su larga scala.

-

In regioni come l'America Latina, il Medio Oriente, il Nord Africa e il Sud-Est asiatico, le stablecoin già operano come economie parallele in dollari: le persone le usano quotidianamente per sfuggire all'inflazione, ai controlli sui capitali o al fallimento dei sistemi bancari locali.

Non abbiamo mai visto un'infrastruttura finanziaria espandersi così rapidamente, soprattutto a livello transfrontaliero. Le stablecoin hanno già raggiunto milioni di utenti in tutto il mondo. E c'è una ragione valida: sono veloci, senza confini, denominate in dollari e funzionano su protocolli aperti. In un mondo in cui 1,4 miliardi di persone non hanno accesso a servizi finanziari adeguati — e ancora più persone sono soggette a controlli sui capitali o a valute locali altamente volatili — le stablecoin offrono qualcosa di rivoluzionario: un'interfaccia per accedere alla rete globale del dollaro, accessibile ovunque con uno smartphone.

Ma il problema è: se oggi provi a usare una stablecoin, ti scontrerai presto con degli ostacoli. L'esperienza di pagamento è goffa, il processo di onboarding è confuso, tutto è avvolto in gergo tecnico, wallet, gas fee, reti, bridge cross-chain.

Qui sta il divario: abbiamo un nuovo sistema operativo monetario, chiamato cloud finanziario nativo di Internet, ma la maggior parte delle persone non può ancora accedervi.

È come ricevere un volante per PS2 a Natale, ma non avere la PlayStation a cui collegarlo. Davanti a noi c'è un'enorme opportunità: rendere tutto questo normale, invisibile, fluido.

Perché l'esperienza utente è un fossato difensivo

Nella fintech, avere utenti significa avere relazioni con gli utenti. Qui si costruisce la fiducia, qui si modellano i comportamenti, qui si crea valore a lungo termine.

Anche se nelle riunioni strategiche l'esperienza utente raramente è l'argomento più forte, nella fintech è tutto. Perché non è solo software, sono soldi. E i soldi richiedono fiducia.

Basta guardare i casi di maggior successo nel settore delle neobank: Revolut, Cash App, Nubank. Queste aziende operano in mercati diversi, ma seguono tutte la stessa strategia: offrire un'esperienza utente di livello mondiale.

Con l'ingresso delle stablecoin nella prossima fase di adozione, i veri vincitori saranno i brand di cui le persone si fidano per inviare denaro alle famiglie, le carte che usano istintivamente per pagare il pranzo e le app che silenziosamente sostituiscono la loro banca locale. Saranno quelle esperienze che rendono le stablecoin invisibili, che le fanno sembrare moneta normale. Ordinaria, ma universalmente accettata.

Perché proprio ora?

Ciò che rende questo momento così urgente ed entusiasmante è la combinazione di tre forze:

L'infrastruttura è pronta

-

Le stablecoin sono liquide e stanno venendo integrate in profondità.

-

Le piattaforme wallet-as-a-service (come Privy) e i canali di on-ramp integrati (come Bridge) stanno risolvendo le sfide tecniche dell'esperienza utente.

-

Emissione di carte di credito, compliance-as-a-service e fornitori KYC: tutto questo è stato testato sul campo.

La regolamentazione sta tenendo il passo

-

Hong Kong ha introdotto una legislazione sulle stablecoin nel 2024.

-

Il GENIUS Act del Dipartimento del Tesoro degli Stati Uniti traccia il percorso futuro per l'uso di stablecoin regolamentate e scalabili.

La base utenti sta crescendo rapidamente

-

In America Latina e nell'Africa sub-sahariana, le stablecoin stanno già sostituendo le banche con un salto tecnologico.

-

Nel mondo ci sono ancora 1,4 miliardi di persone senza accesso a servizi finanziari adeguati. Ma hanno uno smartphone.

-

La Generazione Z è nativa della finanza digitale.

Questa non è una fase speculativa di hype. È la maturazione dell'infrastruttura, la regolamentazione che apre la strada, un enorme mercato di consumatori in attesa di essere servito. Miliardi di persone non hanno ancora accesso a strumenti e servizi finanziari moderni, ma hanno smartphone, accesso a Internet e stanno diventando sempre più familiari con le stablecoin. I protocolli di base sono finalmente pronti. Ora è una corsa per costruire quello strato di esperienza che darà vita a tutto.

Lo standard delle stablecoin si sta scrivendo ora

Crediamo che oggi l'iniziativa più sottovalutata nella fintech sia costruire un'esperienza stablecoin che sembri Apple Pay: un'esperienza che si integra nello sfondo, che semplicemente funziona, che vince perché è ovvia, affidabile e universalmente accettata.