Finalmente è arrivata la piattaforma di emissione token che obbliga a rivelare il motivo della vendita

Il primo passo per emettere un token: è essenziale attribuire un valore reale al token.

Il primo passo per emettere un token: è fondamentale attribuire un valore reale al token.

Autore: Eric, Foresight News

Un account X registrato due mesi fa, con meno di 2000 follower, la piattaforma di emissione di token Soar, è diventata virale grazie a un articolo che ha superato le 350.000 visualizzazioni.

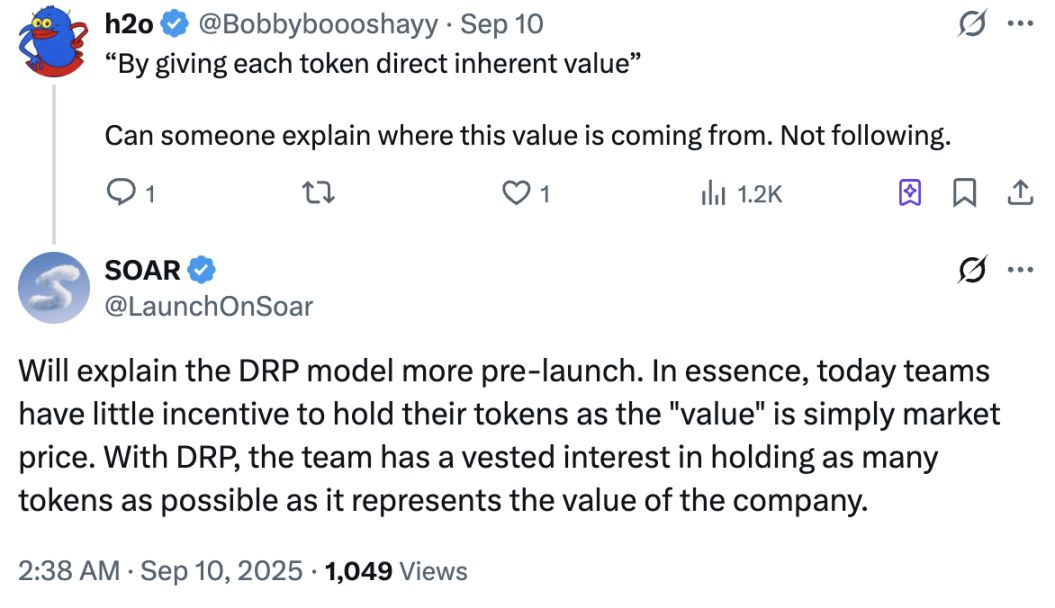

In questo articolo, Soar non ha esitato a criticare il caos attuale del mercato delle criptovalute, puntando il dito contro tre problemi fondamentali: i token emessi non hanno un vero valore, la vendita dei token manca di trasparenza, e i fondatori, a causa della bassa percentuale di token detenuti, non hanno alcuna motivazione a concentrarsi sul valore a lungo termine.

Soar ha deciso di provare a portare qualche cambiamento nel settore con un nuovo standard di token, attualmente in fase di brevetto, e una nuova piattaforma. Al momento il team di progetto ha solo illustrato alcuni concetti relativi al nuovo standard di token, dichiarando che fornirà ulteriori spiegazioni prima del lancio ufficiale. L'autore descrive qui il funzionamento di Soar in base alle informazioni disponibili.

Il nuovo standard di token proposto da Soar si chiama DRP (Digital Representation of Participation), ovvero “Rappresentazione Digitale della Partecipazione”. Per quanto riguarda il meccanismo DRP, Soar ha fornito una spiegazione piuttosto complessa:

- I token emessi secondo lo standard DRP, sia per natura che di fatto, non diventeranno mai, né saranno mai, alcuna forma di equity;

- Essi rappresentano solo una specifica relazione di valore: valore trattenuto o valore che dovrebbe essere attribuito altrove;

- Questa relazione è vincolata da un contratto privato (“accordo”) tra l’emittente del token (“emittente”) e l’entità che fornisce l’uso dello standard DRP (“fornitore”);

- Secondo lo standard DRP, l’emittente perde una certa quantità di valore al momento dell’emissione del token, ma può recuperare tale valore in qualsiasi momento riacquistando i token;

- Dopo la prima emissione, l’emittente deve attendere un certo periodo prima di poter immettere sul mercato qualsiasi token trattenuto (“periodo di detenzione”);

- Alla fine del periodo di detenzione, ogni volta che l’emittente rilascia i token precedentemente detenuti, deve comunicare chiaramente al pubblico la quantità di token che intende rilasciare e il motivo (“disclosure”);

- Dopo ogni disclosure, l’emittente deve attendere un ulteriore periodo prima di poter immettere i token sul mercato;

- In qualsiasi momento, l’accordo rifletterà automaticamente il valore relativo tra emittente e fornitore, e sono previsti specifici trigger (“eventi”) che, una volta attivati, comportano la liquidazione automatica del valore tra le parti;

- Lo standard DRP include anche molti altri meccanismi/funzionalità per aumentare la trasparenza, rafforzare la responsabilità e creare un equilibrio di incentivi tra detentori di token ed emittenti.

In base a questo standard, la società agisce come emittente del token e Soar come fornitore dello standard DRP:

- La società detiene una certa quantità di tali token, che rappresenta il valore trattenuto dalla società in qualsiasi momento;

- La parte di token non detenuta dalla società in un dato momento (cioè quella detenuta da terzi) corrisponde al valore che la società non trattiene più o non può più controllare in quel momento;

- In base al contratto privato, Soar ha il diritto di ricevere, e la società deve dare priorità a Soar nel pagamento del valore non trattenuto sopra menzionato;

- In caso di evento di liquidità della società (“Company Liquidity Event”), Soar diventa il destinatario di tale valore e può decidere autonomamente come gestirlo.

In generale, i token emessi secondo lo standard DRP devono prevedere fin dall’inizio quale “relazione di valore” rappresentano; ciò significa che il token deve rappresentare un valore concreto, come il valore della società, e non può essere semplicemente emesso come token di governance. Inoltre, questa relazione di valore è vincolata da un contratto preventivo.

Tuttavia, Soar afferma anche che questi token non sono equity; l’autore ipotizza che Soar intenda introdurre un tipo di token che rappresenti un valore concreto di un’entità, ma che non sia soggetto alle restrizioni delle equity tradizionali, risolvendo così fin dall’inizio la questione di “cosa rappresenta effettivamente il token emesso”.

Dopo l’emissione del token, l’emittente deve attendere un certo periodo prima di poter iniziare a vendere i propri token; prima della vendita è necessario dichiarare l’intenzione e la quantità specifica di token da vendere, e anche dopo la disclosure occorre attendere un ulteriore periodo prima della vendita effettiva.

La parte più difficile da comprendere del meccanismo DRP riguarda il valore che l’emittente del token (cioè la società) deve pagare a Soar quando si verificano determinate condizioni. Secondo l’autore, questo meccanismo è simile al “delisting per privatizzazione” delle società quotate in borsa: se una società quotata vuole privatizzarsi e delistarsi, deve riacquistare le azioni emesse pubblicamente fino a ridurre la quota in mano al pubblico sotto il limite imposto dalla borsa. Nel modello di Soar, i token non detenuti dalla “società” devono essere responsabilità della “società” stessa in caso di liquidazione, il che riduce notevolmente il rischio di comportamenti Rug.

Soar dichiara esplicitamente che il design del DRP si ispira ad alcune regole dei mercati finanziari tradizionali, bloccando alla radice la pratica di emettere token a caso per poi venderli e fare Rug, e imponendo che i token emessi secondo questo standard rappresentino un valore reale e rispettino rigorosamente le regole di disclosure prima della vendita.

Poiché Soar non ha fornito ulteriori informazioni, queste sono tutte le conclusioni che possiamo trarre al momento. L’autore ha sempre ritenuto che la premessa fondamentale per il prossimo bull market delle altcoin sia risolvere la questione “cosa rappresentano effettivamente le altcoin”. Attualmente, la maggior parte dei token emessi dai progetti non può essere collegata al valore reale del progetto, né alcun progetto spiega chiaramente cosa rappresenta il proprio token. Questi problemi sono probabilmente il principale ostacolo per gli investitori che apprezzano le criptovalute ma al momento scelgono solo bitcoin.

Sebbene lo standard di Soar sia molto rigoroso, resta da vedere se tali regole saranno applicate tramite “gentlemen’s agreement” o a livello di smart contract; inoltre, in caso di liquidazione della “società”, come si può garantire che la “società” sia responsabile dei token in circolazione? Tutto ciò richiede ulteriori informazioni da parte del progetto.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bankless | La battaglia leggendaria di Hyperliquid nel 2025, riuscirà a resistere nel 2026?

Come fa x402 V2 a rendere possibile il pagamento autonomo da parte degli agenti AI?

In tendenza

AltroLe criptovalute sono appena entrate nei pagamenti da 100 miliardi di dollari di YouTube ai creator, offrendo un percorso innovativo per uscire finalmente dalle banche

Violenta oscillazione del mercato ETH: tempesta di mercato sotto il duplice impatto di incidenti di sicurezza on-chain e politiche macroeconomiche