Rapporto approfondito su RWA: IPO on-chain e ricomposizione degli asset del mondo reale

Il presente rapporto analizza la trasformazione on-chain della finanza come una vera e propria strategia nazionale di alto livello degli Stati Uniti e una tendenza di mercato, il cui fulcro è la tokenizzazione degli asset del mondo reale (RWA). L’essenza delle RWA consiste nella riemissione on-chain degli asset reali, il cui valore fondamentale risiede nel migliorare l’efficienza del clearing e del settlement, ampliare il raggio di distribuzione e aumentare la composabilità degli asset.

Fonte originale: VWIN Ventures

TL;DR :

- Big Picture: Perché la finanziarizzazione on-chain è una strategia nazionale di alto livello degli Stati Uniti e una tendenza di mercato -- RWA è la leva per la "de-geolocalizzazione" degli asset globali e la conquista della liquidità on-chain. Gli Stati Uniti, con asset di alta qualità, confini aperti e standard esportabili, stanno costruendo una rete globale per la libera circolazione di capitali e asset, estendendo il raggio di valutazione e regolamento del dollaro sulle blockchain aperte.

- L'essenza e il valore fondamentale degli RWA: Gli RWA sono essenzialmente la riemissione on-chain di asset del mondo reale, riscrivendo "emissione—circolazione—prezzatura—trading—regolamento—combinazione"; il loro valore deriva da 1) regolamento efficiente e affidabile, 2) abbinamento aperto tra capitali e asset, 3) componibilità degli asset. Migliorano l'efficienza del capitale aziendale e la plasticità degli asset.

- Struttura di mercato: Inizialmente la competizione era sull'emissione di asset on-chain, la prossima fase sarà la competizione su canali + integrazione dell'ecosistema: attualmente il focus è su emissione conforme + integrazione on-chain e sulla realizzazione di casi di successo di primo livello; con l'abbassamento delle barriere all'emissione, la competizione si sposterà su controllo dei canali e collaborazione ecosistemica (market making, sottoscrizione/riscatto, collateralizzazione, hedging, distribuzione). L'integrazione dei protocolli DeFi, il routing della liquidità e l'accesso agli scenari sono le leve principali.

- Opportunità nei diversi segmenti della filiera: I segmenti chiave includono “Emittenti – piattaforme di tokenizzazione – distributori”, oltre a servizi terzi come smart contract finanziari su blockchain, oracoli, studi legali, custodia, audit. In futuro il settore convergerà verso super piattaforme "RWA Prime Broker" che integrano emissione, conformità, regolamento e distribuzione/liquidità.

- Emittenti: nel breve termine focus su rendimento e liquidità realizzabile, selezionando prioritariamente asset di forte consenso e differenziati

- Piattaforme di tokenizzazione: cattura di valore relativamente bassa, rischio di essere integrate a monte o a valle, attenzione a conformità e neutralità

- Distributori: controllo del routing dei capitali, possibilità di scalabilità, focus su acquisizione di capitali e copertura dei canali

Big Picture: Perché la finanziarizzazione on-chain è una strategia nazionale di alto livello degli Stati Uniti e una tendenza di mercato

Analizzando Project Crypto, le politiche dell'amministrazione Trump e le dichiarazioni del presidente della SEC Paul Atkins, riteniamo che la finanziarizzazione on-chain sia già di fatto una strategia nazionale di alto livello degli Stati Uniti. L'obiettivo è rendere il dollaro lo "standard di regolamento programmabile" delle blockchain aperte, utilizzando stablecoin e RWA come strumenti, con un percorso che passa da ancoraggi legislativi, tokenizzazione degli asset in dollari e integrazione dei canali di capitali (istituzioni finanziarie tradizionali, CEX, DeFi); lo scopo è espandere il tasso d'interesse e le regole del dollaro come campo gravitazionale di regolamento sulle blockchain aperte. Dall'approvazione a luglio del GENIUS Act sulle stablecoin, all'ingresso accelerato di asset manager tradizionali, exchange e banche, questa catena sta già funzionando concretamente.

Le leve principali degli Stati Uniti per promuovere la finanziarizzazione on-chain sono tre:

- Leva istituzionale: decentralizzazione del diritto di emissione, maggiore concentrazione di pricing e ancoraggio sul mercato A livello federale vengono definiti quadri di licenza per stablecoin/RWA, qualità delle riserve, frequenza di disclosure, standard di trasparenza; il controllo si evolve da "controllo dei permessi" a "competizione di scelta di mercato".

- Leva degli asset: tokenizzazione di "dollaro, Treasury, azioni USA" Portare asset in dollari on-chain, facendo sì che DeFi e istituzioni on-chain globali considerino il tasso d'interesse in dollari come campo gravitazionale; collateralizzazione e hedging diventano accessibili, mint/riscatto e regolamento accelerano, attirando stablecoin inattive e capitali di rischio globali verso asset in dollari.

- Leva dei canali: standardizzazione delle "pipeline di regolamento" sulle blockchain aperte

Gli asset tokenizzati vengono integrati con istituzioni finanziarie tradizionali (broker, borse), CEX crypto e DEX/DeFi on-chain, espandendo la base di utenti e capitali; con la pubblicazione delle normative sull'emissione di asset on-chain, la logica regolatoria viene gradualmente incorporata nei protocolli.

Tendenze di impatto a lungo termine

- Sul sistema finanziario e sui flussi di capitale globali: il "campo gravitazionale" del dollaro si espande, rafforzando il potere di pricing e ancoraggio degli asset in dollari on-chain.

- Sulle altre regioni: la liquidità viene risucchiata, "regolamentazione reattiva/difensiva", costringendo a un upgrade della regolamentazione e delle infrastrutture di mercato.

- Sul settore crypto: emissione di stablecoin in aumento, crescita degli asset crypto, ma con una differenziazione strutturale.

- Sulle opportunità per emittenti/partecipanti RWA: gli RWA si collegano all'autostrada globale dei capitali, riducono i costi di raccolta e finanziamento, la "lego finance" libera la liquidità degli asset.

Valore fondamentale degli RWA: non solo finanziamento

- Essenza = riemissione degli asset + riscrittura dell'intero processo

- Valore = efficienza di regolamento × raggio di distribuzione × componibilità.

La creazione di valore degli RWA ruota attorno ai vantaggi fondamentali della tecnologia blockchain:

1. Regolamento efficiente e affidabile: ridefinizione dell'infrastruttura operativa aziendale

To B (istituzioni finanziarie) – Aggiornamento dell'infrastruttura di base e emissione di asset più standardizzata/agevole, risolvendo problemi di fiducia, tracciabilità e trasparenza tramite la blockchain, e ottenendo regolamenti più efficienti, favorendo la trasformazione del sistema finanziario tradizionale.

To aziende – Riduzione delle perdite dovute agli intermediari, semplificazione dei processi cross-border e OTC, maggiore riconciliazione e trasparenza, accelerazione del turnover dei capitali

2. Finanza aperta: superare il tetto della crescita

Consentendo agli asset di qualità di entrare nella rete globale di regolamento, si migliora l'efficienza di abbinamento tra capitali e asset, ampliando notevolmente il raggio di emissione e distribuzione; la restrizione del "finanziamento difficile/costoso" viene diluita dalla liquidità di rete, aumentando l'efficienza allocativa del capitale e aprendo nuove prospettive di crescita per le aziende.

3. Componibilità: innescare l'innovazione dei modelli di business

Collegando asset off-chain e capitali on-chain, si consente la combinazione permissionless e la leva finanziaria in una rete più efficiente. On-chain è possibile realizzare combinazioni come "yield enhancement + hedging + re-staking", creando nuovi paradigmi di gestione degli asset.

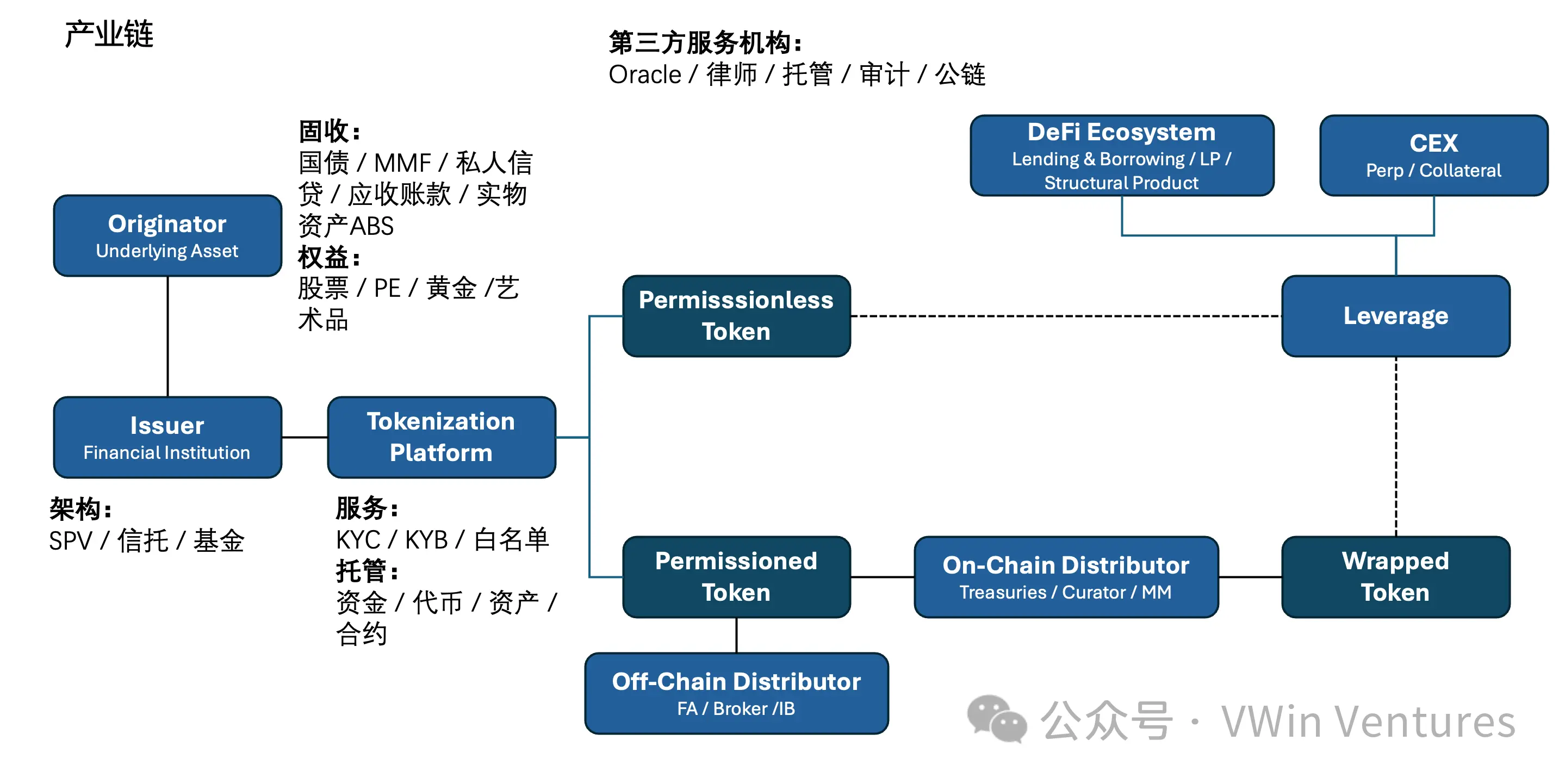

Filiera: come le aziende possono posizionarsi e partecipare

- Tre segmenti: emittenti—piattaforme di tokenizzazione—distributori, con terze parti neutrali (oracoli/custodia/studi legali/audit) come base.

- Il focus competitivo si sposta da "capacità di emissione" a "integrazione di canali ed ecosistema", con la convergenza finale verso l'RWA Prime Broker.

Le fasi chiave dell'industria RWA sono emittenti di asset + piattaforme tecnologiche di tokenizzazione + distributori, insieme a servizi terzi (oracoli / avvocati / custodia / audit / smart contract on-chain), che dopo l'emissione conforme off-chain vengono impacchettati e ridistribuiti verso scenari nativi blockchain.

- Posizionamento dei tre segmenti: gli emittenti collegano conformità e offerta di asset di qualità, le piattaforme di tokenizzazione forniscono infrastruttura neutrale di emissione on-chain, i distributori integrano l'ecosistema e controllano l'ingresso dei capitali.

- Focus aziendale: emissione su rendimento e liquidità, piattaforma su conformità e neutralità, distribuzione su acquisizione utenti e copertura dei canali.

- Struttura competitiva: lato emissione frammentato; lato piattaforma compresso da monte e valle ma emergeranno piattaforme terze di primo livello; lato distribuzione relativamente concentrato (inclusi ecosistemi on-chain e CEX).

- Problemi attuali: mancanza di motivazione per l'estensione cross-segmento su emissione e distribuzione; tecnologie di piattaforma omogenee e cattura di valore limitata.

- Direzione evolutiva: il settore convergerà verso super piattaforme "RWA Prime Broker" che integrano emissione, conformità, regolamento e distribuzione/liquidità.

Struttura di mercato e opportunità di svolta

- I first mover godono di un bonus "traffico × valutazione", le barriere si spostano rapidamente da licenze/emissione a integrazione cross-domain e capacità operativa.

- Lato capitali preferenza per alto rendimento e alta liquidità, lato asset offerta eccessiva—con mismatch, gli asset di qualità sono i primi a muoversi, seguiti dal long tail.

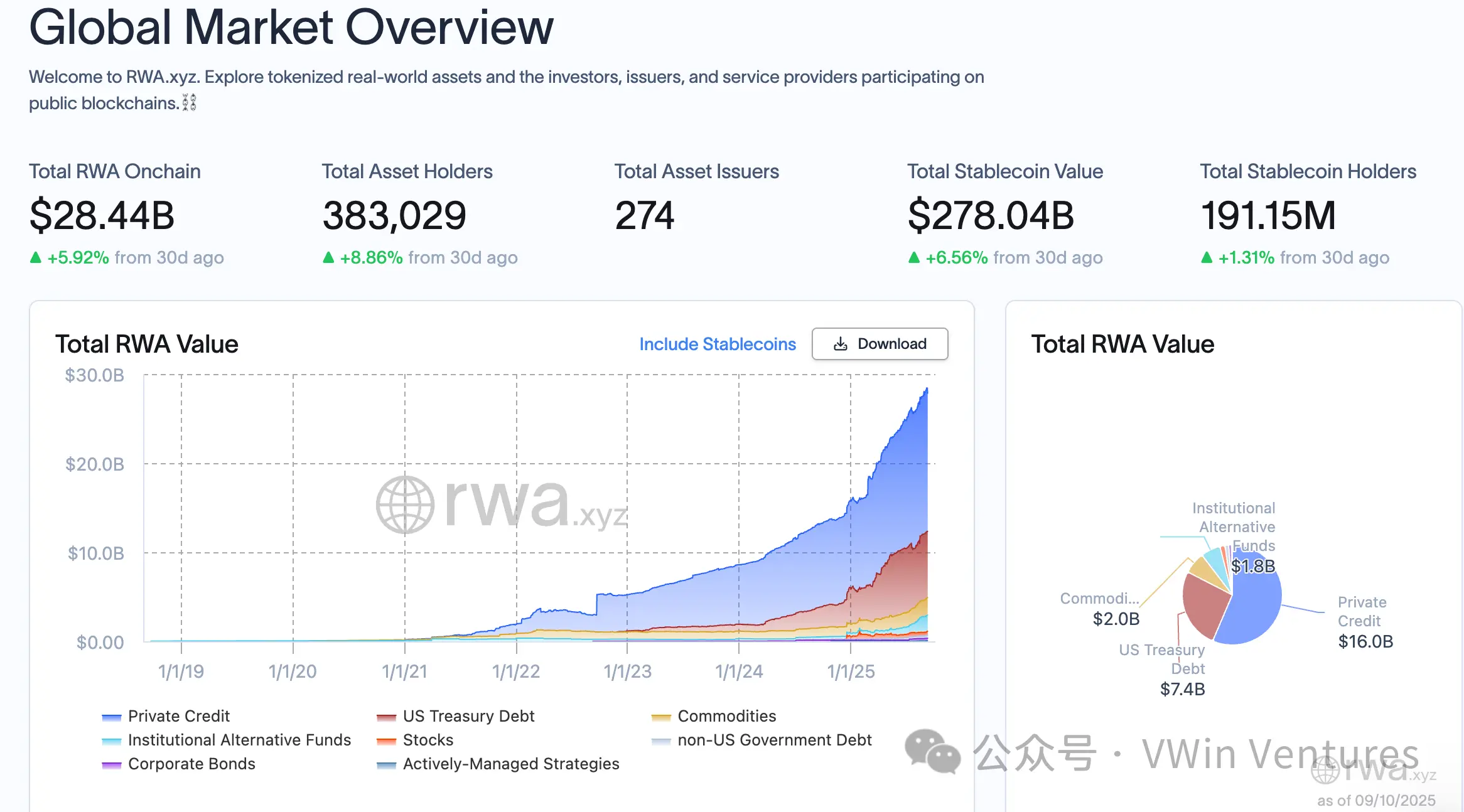

Il mercato è ora nella fase di collegamento tra emissione conforme e tentativi di integrazione ecosistemica, con la realizzazione di casi di asset di primo livello. Nella fase iniziale il mercato gode di potenziali bonus di traffico e liquidità, le aziende che per prime tokenizzano asset di qualità possono godere di significativi "bonus di traffico e liquidità", i primi casi di successo spesso ottengono premi di valutazione superiori sul mercato dei capitali, con lo sviluppo del settore, le barriere all'emissione di asset si abbassano e i bonus di mercato si riducono, spostando la competizione verso capacità di integrazione industriale più profonde.

Gli asset sottostanti degli RWA si dividono principalmente in due categorie:

- Prodotti a reddito fisso (Treasury/MMF/credito privato/crediti commerciali/ABS su asset fisici, ecc.) che offrono flussi di cassa stabili

- Asset azionari (azioni/PE/oro/opere d'arte, ecc.) che offrono volatilità.

Le fasi di sviluppo del mercato seguono i tre cambiamenti chiave portati dagli RWA: emissione conforme – finanza aperta – componibilità. Dall'emissione di token permissioned, ai wrapper permissionless, fino all'ecosistema RWA, i principali mercati globali stanno gradualmente esplorando i confini della conformità e gli scenari derivati.

Guardando allo sviluppo attuale lato capitali e asset, il volume delle stablecoin cresce rapidamente, ma la maggior parte dei capitali on-chain preferisce ancora alto rendimento e alto rischio, gli asset RWA hanno una domanda di capitali relativamente scarsa; al contrario, il lato asset del mondo reale ha una domanda eccessiva di finanziamento on-chain.

Di conseguenza, il lato asset sceglie prioritariamente asset di primo livello e differenziati, e valorizza gli asset; analogamente, i canali di distribuzione dovrebbero prioritariamente trovare asset di qualità per i capitali. Lo sviluppo del mercato privilegia asset mainstream di forte consenso e alta liquidità, con la crescita dei capitali si espande verso asset long tail e alternativi. Alla fine, nella fase "tutto on-chain", la distribuzione delle categorie di asset tenderà a quella dei mercati finanziari tradizionali.

Opportunità di svolta nei segmenti della filiera

Gli emittenti scalano grazie agli asset di primo livello, creando economie di scala o espandendo asset differenziati

- Le barriere all'emissione si abbassano, nel lungo termine gli emittenti si espandono a valle, nei verticali si possono formare emittenti di primo livello + servizi terzi integrati, combinando canali di distribuzione + brand per maggiore potere negoziale

- Nel lungo termine, banche d'investimento on-chain frammentate (come nel settore finanziario tradizionale con emittenti di asset locali di primo livello), ma emergeranno RWA Prime Broker regionali di primo livello

Le piattaforme di tokenizzazione realizzano il percorso di emissione, integrando conformità e architettura tecnica, relativamente neutrali come terze parti

- La capacità chiave è la conformità, le licenze, il riutilizzo dell'architettura e la riduzione dei costi marginali

- Nel lungo termine saranno integrate a monte o emergeranno fornitori tecnologici terzi di primo livello come Paxos

I distributori catturano il lato capitali e integrano l'ecosistema on-chain

- Possono essere CEX o on-chain

- Nel lungo termine le barriere si rafforzano, con concentrazione verso i leader

Integrazione dell'ecosistema on-chain

Gli RWA portano all'ecosistema on-chain asset con flussi di cassa reali e diversi profili di rischio/rendimento, mentre le infrastrutture on-chain abilitano ulteriormente gli asset RWA sottostanti.

Analizzando i meccanismi di trasmissione e combinazione degli RWA on-chain, le infrastrutture più direttamente correlate sono oracoli – DEX – pool di lending. Gli oracoli sono l'infrastruttura chiave per il mapping on/off-chain degli RWA, i DEX sono il centro della liquidità, diventando anelli chiave a monte dell'ecosistema RWA.

Poiché gli investitori on-chain di asset RWA azionari e a reddito fisso hanno profili diversi, anche i meccanismi di impatto sulle infrastrutture on-chain differiscono: gli investitori in RWA azionari cercano volatilità, con infrastrutture orientate al trading, come Perp Trading, lending a leva, ecc.; gli investitori in RWA a reddito fisso cercano rendimento, con bassa volatilità di prezzo secondario e bassa domanda di trading, le infrastrutture sono orientate al rendimento, come staking, swap di rendimento (tipo Pendle), ecc.

Analisi di casi chiave: diverse sperimentazioni su conformità e on-chain

- Percorso = funzione di compromesso tra confini di conformità, profondità di titolarità e raggio di distribuzione

- Prima "trasparenza su titolarità e pricing", poi "orchestrazione di canali e market making"—definizione chiara di diritti e percorsi di titolarità estrema, scelta di oracoli/custodia/percorsi di emissione neutrali; progettazione simultanea di distribuzione CEX+DeFi, market making/sottoscrizione/riscatto e componenti di rendimento

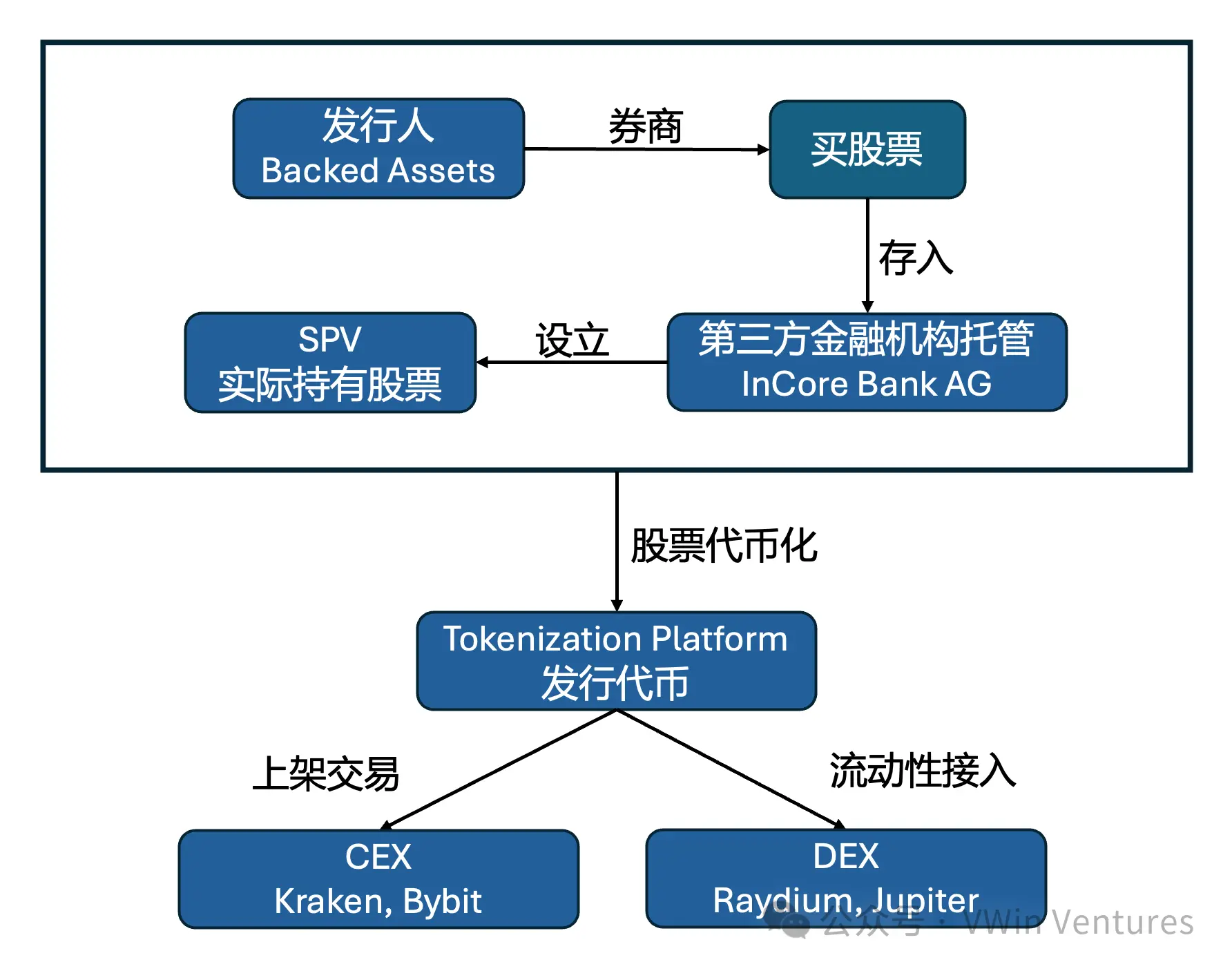

Asset azionari: tokenizzazione delle azioni

Attualmente ci sono tre soluzioni principali sul mercato:

1. xStocks / Dinary tokenizzano quote SPV offshore, adottando un modello B2B per collegare exchange on/off-chain, riducendo i diritti sottostanti (come il diritto di voto) del token per evitare la classificazione come security; emissione relativamente conforme come security

2. Robinhood utilizza CFD per replicare la volatilità delle azioni, il token rappresenta solo il rendimento e non la proprietà dell'asset sottostante, non ha ancora emesso un token nativo on-chain; implementazione rapida e attesa della regolamentazione

3. StableStocks utilizza un sistema di grandi account, gli utenti sottoscrivono/riscattano token con stablecoin per acquistare/vendere azioni tramite broker, modello B2C.

I profili utente principali sono tre:

1. Accesso a nuovi mercati: coprire investitori di paesi emergenti o del terzo mondo che non possono investire nella vostra azienda a causa delle restrizioni di apertura dei conti dei broker tradizionali

2. Nuove modalità di utilizzo: gli investitori on-chain possono utilizzare DeFi lending o protocolli derivati per strategie di leva e hedging più avanzate con i token azionari, aumentando profondità e ampiezza del trading azionario

3. Empowerment per i detentori tradizionali: i grandi detentori long-term possono ottenere rendimento extra tramite prodotti finanziari on-chain (bloccando il valore delle azioni tramite opzioni, fornendo liquidità con token on-chain per guadagnare extra yield)

Architettura xStocks per la tokenizzazione delle azioni USA

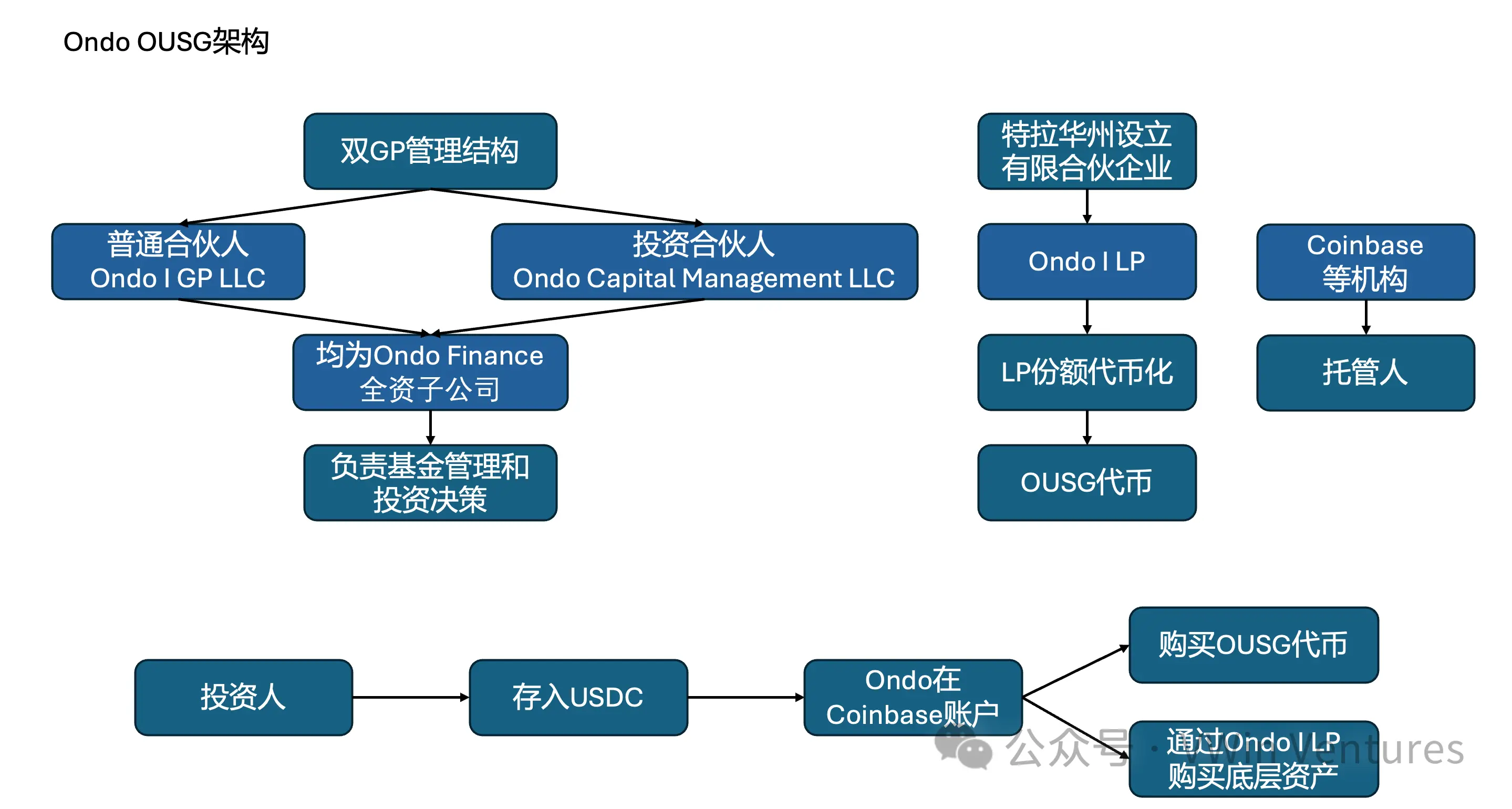

Asset a reddito fisso: tokenizzazione dei Treasury USA

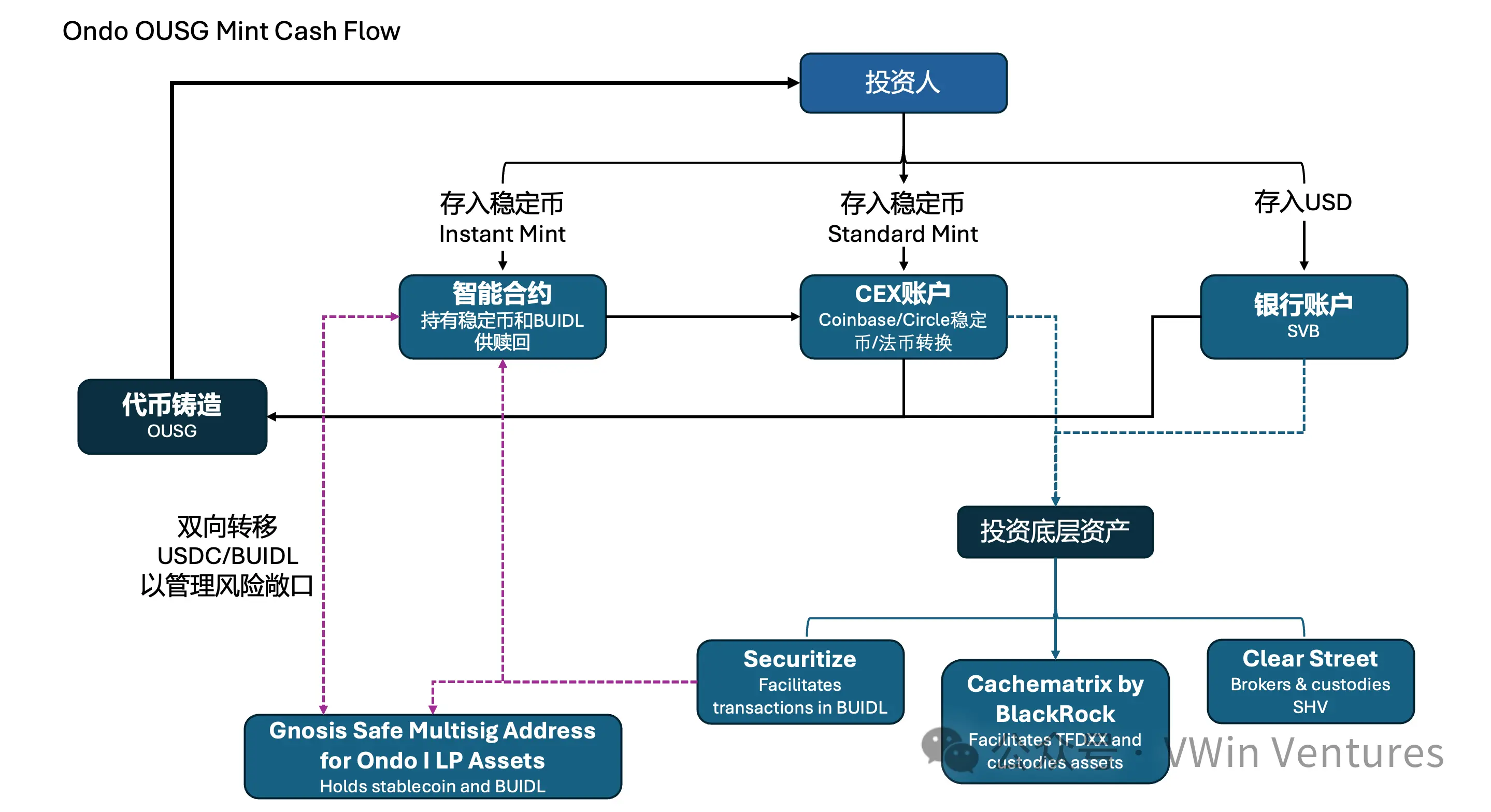

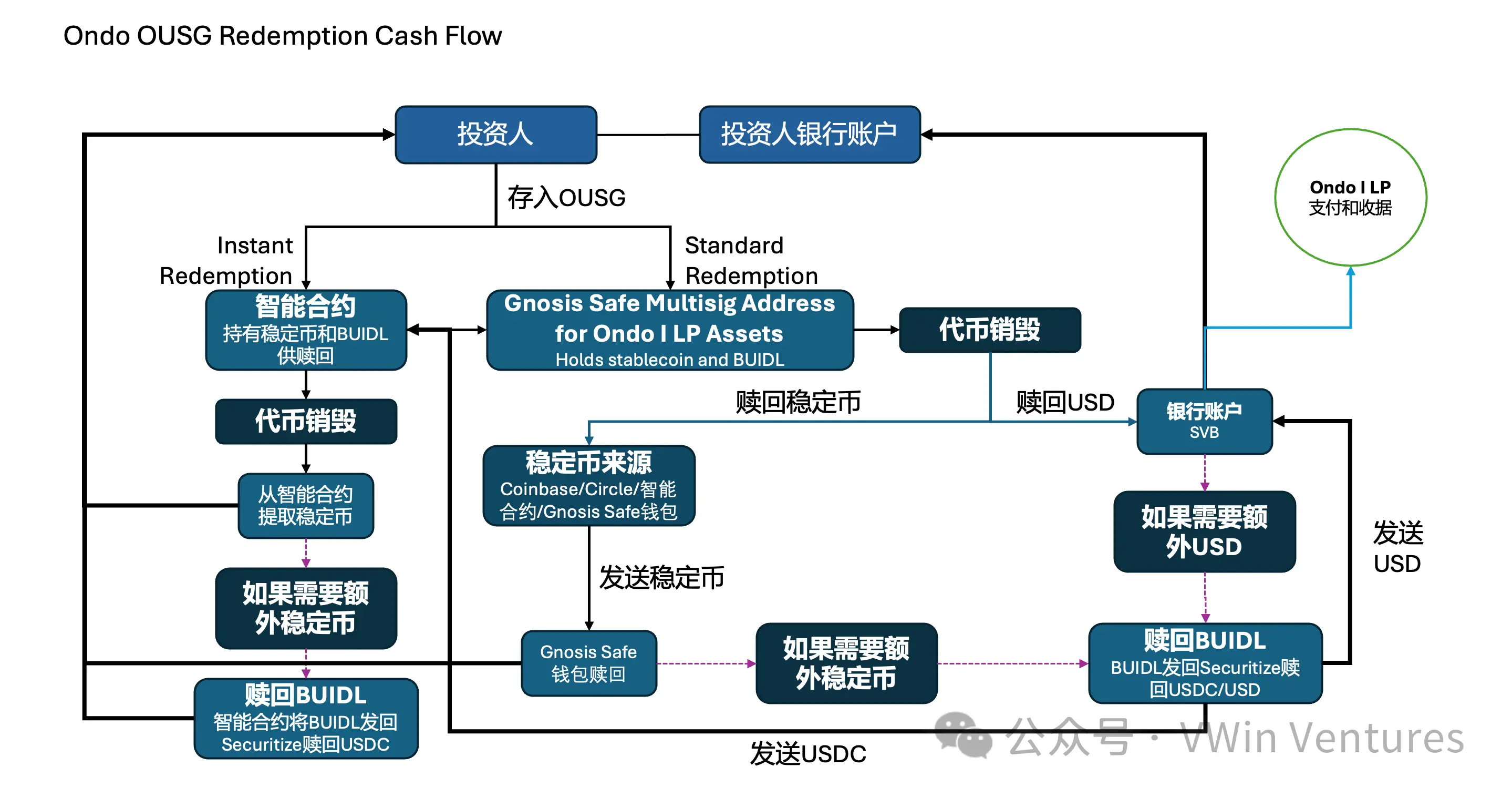

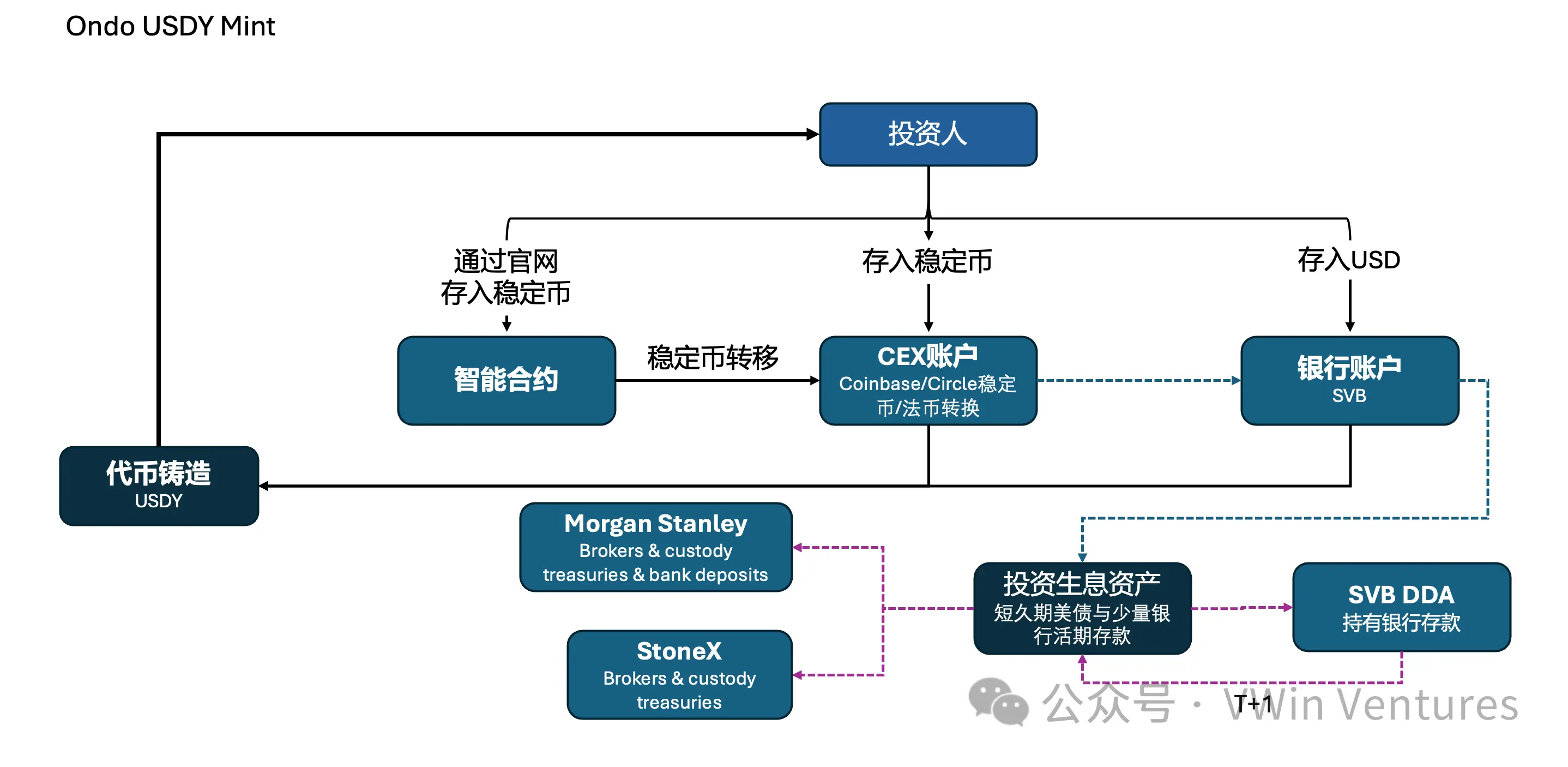

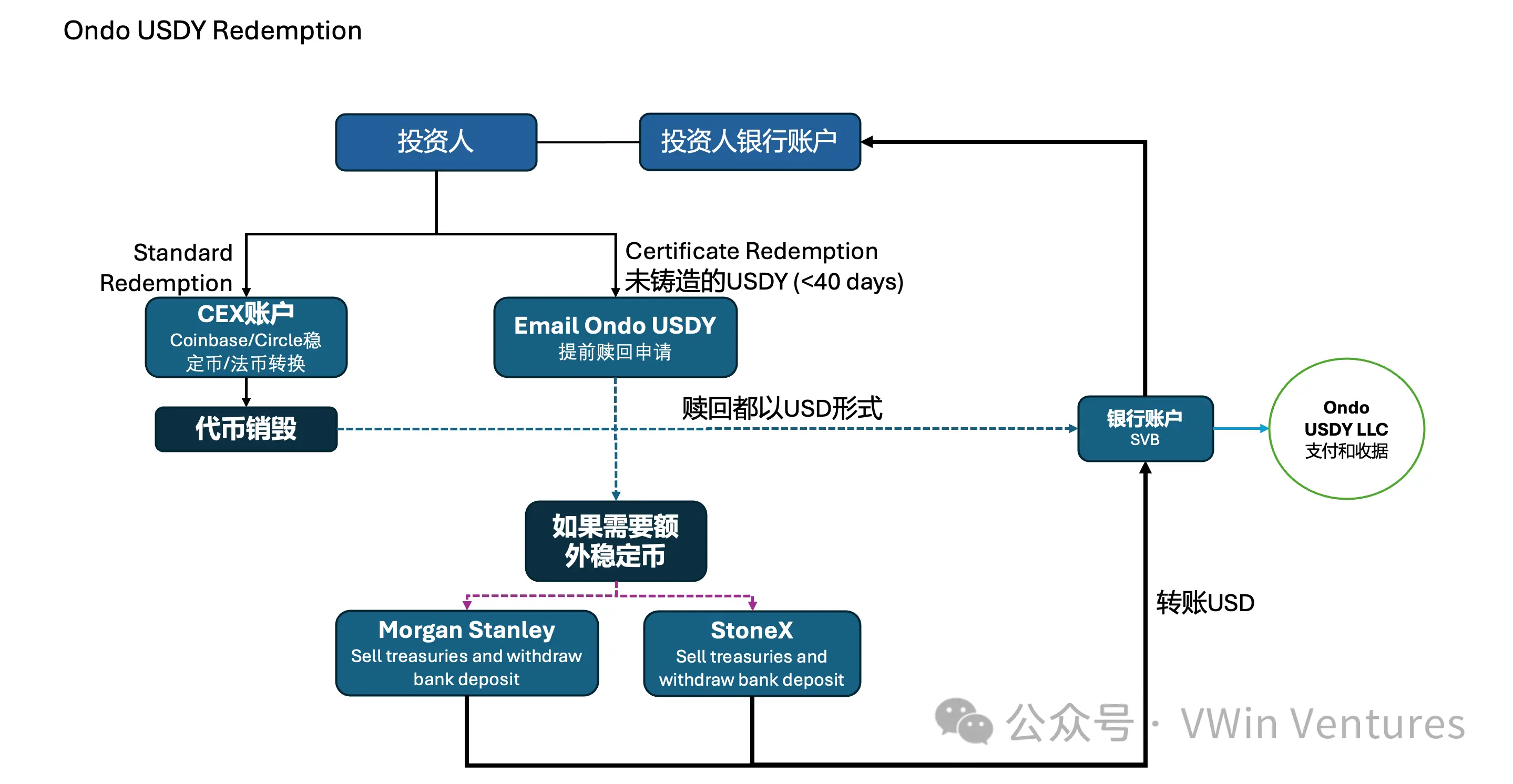

Ondo Finance utilizza due tipi di token wrapper per offrire il rendimento risk-free dei Treasury USA agli investitori globali: OUSG (abbassa la soglia per gli investitori USA tramite Reg-D) & USDY (offre accesso globale tramite Reg-S)

Profili utente chiave:

1. Abbassare la soglia di investimento: rendere accessibili investimenti prima riservati a istituzioni o HNWI a una platea globale di investitori qualificati

2. Valorizzare capitali inattivi: offrire yield enhancement su stablecoin a istituzioni e individui globali con grandi riserve di stablecoin (hedge fund on-chain, stablecoin inattive on-chain)

3. Costruire la base di rendimento: diventare la base del portafoglio treasury on-chain

Architettura OUSG

Flusso di cassa Mint OUSG

Flusso di cassa Redemption OUSG

Flusso di cassa Mint USDY

Flusso di cassa Redemption USDY

Raccomandazioni operative per i partecipanti RWA

- Inventariare prioritariamente gli asset chiave: identificare all'interno dell'azienda asset ad alto consenso, facilmente standardizzabili, trasparenti, con forte cash flow o alto potenziale di crescita. Esempi: asset finanziari mainstream – corporate bond ad alto rating, crediti commerciali, ETF su oro, ecc.; asset azionari mainstream – equity di aziende ad alta liquidità, forte domanda di mercato, alto potenziale di crescita. Asset differenziati – asset di nicchia scalabili tramite brand e canali (come specifici ABS) come seconda fase di sviluppo.

- Scegliere il percorso di emissione: in base a target e canali, integrare istituzioni conformi di primo livello nelle regioni chiave o utilizzare SPV offshore e altri percorsi maturi. Scegliere piattaforme terze neutrali affidabili (emissione, custodia, oracoli, avvocati, ecc.), garantendo forte legame tra prezzo/valore netto e asset sottostante, e chiari confini KYC/AML e disclosure.

- Integrazione di distribuzione e liquidità: pianificare simultaneamente l'integrazione con protocolli on-chain e canali CEX, progettare componenti di market making/sottoscrizione/riscatto e yield enhancement (staking, swap, ecc.); puntare all'accesso ai principali pool di liquidità, evitando la frammentazione della liquidità.

- Chiarezza sui rischi: trasparenza legale e adeguatezza degli investitori – assicurare definizione chiara di diritti e rendimento, percorsi di titolarità e regolamento in scenari estremi; rischio di pricing e oracoli: forte coerenza tra valore netto/prezzo e asset sottostante, evitare mismatch di liquidità che causano corse agli sportelli; operatività e reputazione – trasparenza e verificabilità dei meccanismi di sottoscrizione/riscatto e market making, frequenza di disclosure e audit accettabile per investitori istituzionali.

L'essenza degli RWA è la "riemissione" degli asset di qualità della vostra azienda su una blockchain globale, riscrivendo l'intero processo dall'emissione, circolazione, pricing fino alla combinazione. Il suo valore commerciale fondamentale deriva da un sistema di regolamento più efficiente e affidabile, una rete finanziaria aperta senza confini e una capacità di combinazione permissionless dirompente.

Raccomandazioni operative per le aziende:

- Attribuire massima importanza strategica: considerare la finanziarizzazione on-chain come una strategia chiave per la competitività futura, non solo come uno strumento di finanziamento;

- Adottare un approccio proattivo: inventariare gli asset di qualità più adatti agli RWA, scegliere prioritariamente asset di primo livello e differenziati, realizzare il primo caso di successo;

- Collaborare con i migliori: selezionare i partner più forti in conformità, tecnologia e distribuzione globale, per cogliere i bonus di un mercato blue ocean.

Link all'articolo originale

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Vendita di Bitcoin e altcoin mentre il cambio del presidente della Fed e i timori di una bolla AI spaventano i mercati

La Fed ha appena nominato cinque banche fiduciarie cripto. Cosa potrebbe mai andare storto?

Dall'aumento dei tassi d'interesse dello Yen alla chiusura delle mining farm: perché Bitcoin continua a scendere

Il mercato è di nuovo in calo, ma questa volta potrebbe non essere una buona opportunità di acquisto.