Scritto da: David, TechFlow di Deep Tide

Negli ultimi due giorni, il dibattito più acceso sulla crypto Twitter anglofona riguarda la discussione sulle entrate di Ethereum.

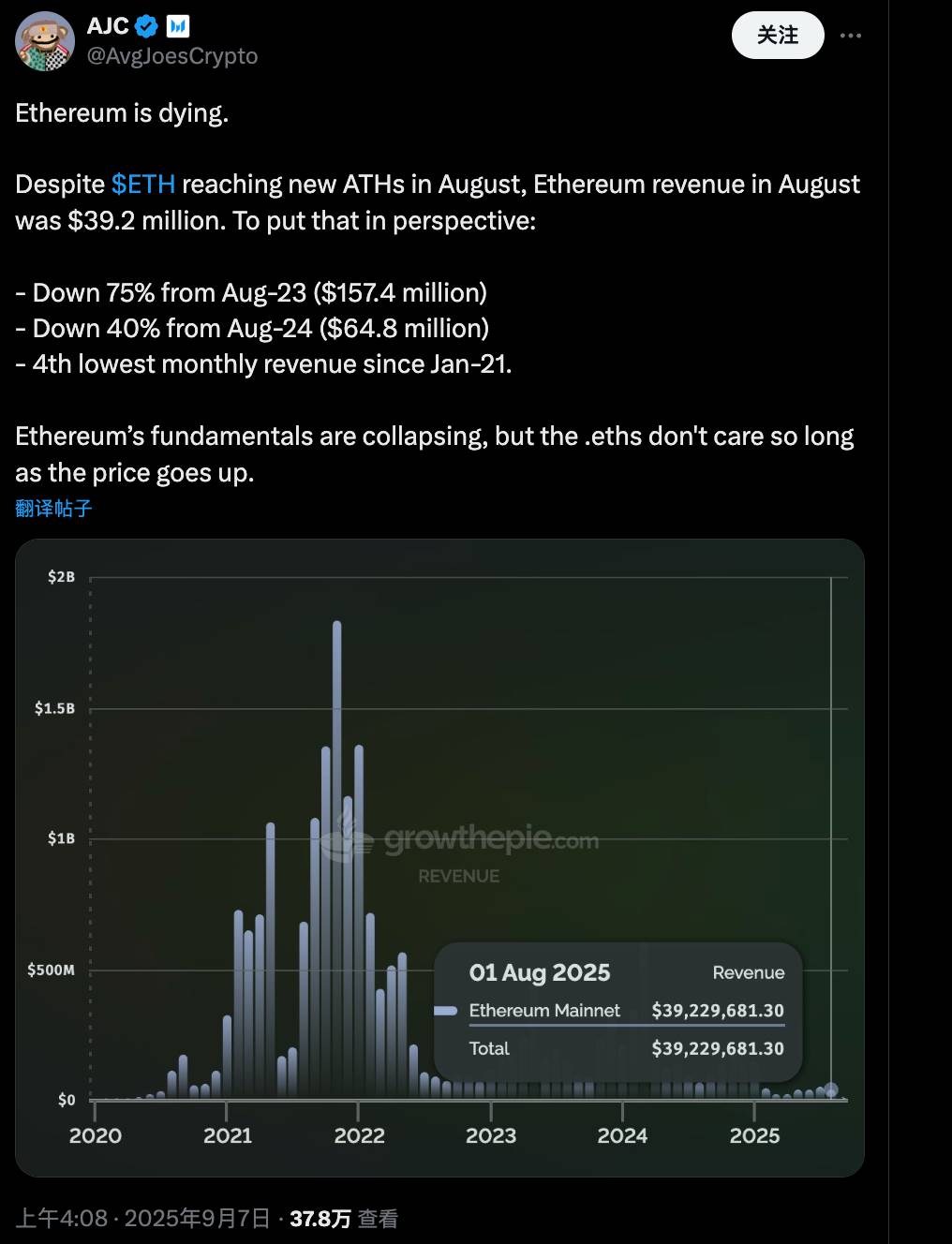

Il 7 settembre, AJC, responsabile della ricerca aziendale di Messari, ha pubblicato un post in cui afferma che la rete Ethereum sta cadendo in una "morte". Ha sottolineato che, nonostante il prezzo di ETH abbia raggiunto un nuovo massimo ad agosto, le entrate di Ethereum per quel mese sono state solo di 39.2 milioni di dollari.

Questo dato rappresenta un calo del 75% rispetto ai 157.4 milioni di dollari di agosto 2023 e un calo del 40% rispetto ai 64.8 milioni di dollari di agosto 2024. Inoltre, si tratta del quarto livello mensile di entrate più basso nella storia di Ethereum dal gennaio 2021.

AJC ha osservato che i fondamentali di Ethereum stanno crollando, ma sembra che tutti si preoccupino solo dell'aumento del prezzo di ETH, indipendentemente dalla salute della rete. Due giorni dopo la pubblicazione, il post ha già raggiunto quasi 380.000 visualizzazioni e quasi 300 risposte.

Perché la discussione sui fondamentali di Ethereum attira così tanta attenzione ora?

Il tempismo è davvero delicato. ETH è ora al culmine del mercato toro, con prezzi che raggiungono nuovi massimi, ma l'attività di rete e il posizionamento di Ethereum stanno cambiando silenziosamente.

Dopo l'aggiornamento Dencun del 2024, L2 come Base e Arbitrum sono diventati dominanti, le commissioni di transazione sulla mainnet sono diminuite drasticamente, portando le entrate a spostarsi su questi layer di espansione; quest'anno, con la popolarità delle strategie coin-stock, SBET e BMNR stanno accumulando ETH, mentre la finanza tradizionale e Wall Street stanno iniziando a utilizzare ETH come strumento di leva finanziaria.

Ora, Ethereum sembra più una bandiera altruista in stile Lei Feng, che sventola per rispondere alle tendenze di mercato e indica la direzione agli altri, ma che è piena di buchi?

Il calo delle entrate è un dato di fatto, ma se questo sia un segnale di declino della rete Ethereum è oggetto di opinioni divergenti nella comunità.

Fazione favorevole: le entrate sono la linfa vitale, l'allarme è già suonato

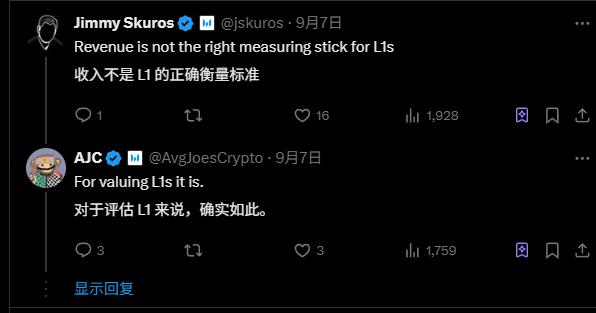

Il punto centrale di AJC e degli altri sostenitori è in realtà molto semplice: le entrate sono il giusto parametro per valutare una L1.

In concreto, le entrate di una chain provengono principalmente dalle commissioni di transazione e dall'utilizzo dello spazio dei blocchi, che rappresentano la domanda reale degli utenti per quella chain.

Ethereum, come la più grande piattaforma del mondo crypto, ha la sua competitività principale nella "domanda di spazio dei blocchi": consente alla rete di gestire in modo efficiente smart contract e applicazioni decentralizzate, offrendo un vantaggio rispetto a bitcoin che è solo una riserva di valore, ed è anche un importante punto narrativo che la distingue da bitcoin.

Ma ora le entrate tendono a zero, il che significa che la domanda degli utenti per la mainnet si sta riducendo; anche se L2 stanno proliferando, AJC ritiene che l'intero ecosistema manchi di nuovi utenti per sostenere così tanti L2.

Potresti chiederti, perché le entrate sono legate ai fondamentali di Ethereum?

La logica dell'autore originale e dei sostenitori è che le entrate vengono riscosse in ETH e poi bruciate, il che alimenta direttamente il meccanismo deflazionistico di ETH. Se le entrate crollano, la quantità bruciata diminuisce, la pressione sull'offerta di ETH aumenta e il valore a lungo termine diventa difficile da sostenere.

Ancora più importante, nel ciclo toro precedente, la comunità di Ethereum si vantava delle alte entrate on-chain per dimostrare il "premium dello spazio dei blocchi", a conferma della forte domanda di rete. Ora la situazione si è invertita, e questo non è una coincidenza, ma il vero crollo della domanda.

Anche se può sembrare pessimista, una visione più neutrale è che la rete è l'asset stesso. Il prezzo può essere spinto in alto dalla speculazione nel breve termine, ma se si allontana dai fondamentali, prima o poi tornerà alla realtà, come è successo molte volte in altri progetti di infrastruttura crypto.

Dal punto di vista degli osservatori, la logica delle entrate di AJC ha senso, almeno mette in luce i rischi nascosti sotto la bolla del mercato toro di ETH. Tuttavia, se si ignorano altri indicatori dell'ecosistema, come l'attività on-chain, questa opinione potrebbe essere un po' parziale.

Fazione contraria all'attacco: il calo delle entrate è una buona cosa?

Non appena AJC ha espresso la sua opinione, la sezione commenti è diventata subito un campo di battaglia, con i contrari che hanno respinto con forza questa teoria del declino.

A differenza dei soliti difensori di Ethereum, i contrari stanno guardando Ethereum da una prospettiva narrativa più ampia; il loro punto centrale è:

Considerare Ethereum come un'azienda tecnologica che mira a massimizzare le entrate è un errore di classificazione concettuale. Ethereum ora assomiglia più a una criptovaluta, a una commodity con offerta inelastica, o a una nuova economia emergente.

Da questa prospettiva, il calo delle entrate non è un problema, ma un segnale positivo di successo del design, perché favorisce una più ampia adozione da parte degli utenti e la crescita dell'ecosistema.

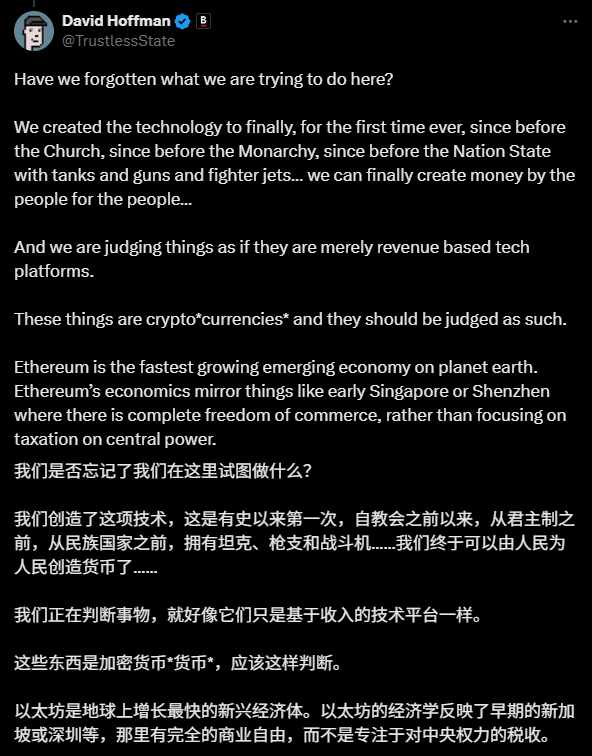

Ad esempio, David Hoffman, co-fondatore di Bankless, paragona Ethereum alla Singapore o Shenzhen dei primi tempi, un paradiso favorevole alla libertà d'impresa. In un ambiente del genere, il focus non dovrebbe essere su quante tasse può raccogliere la città, ma se la città sta stimolando la crescita delle infrastrutture e dell'economia.

Vivek Raman, ex trader di Wall Street e fondatore di Etherealize, afferma che bitcoin quasi non ha entrate e non è considerato in declino, quindi perché Ethereum dovrebbe essere giudicato in base alle entrate?

La loro logica deriva in realtà dalla visione iniziale di Vitalik Buterin, fondatore di Ethereum, secondo cui Ethereum è una commodity con offerta inelastica, il cui valore dipende dalla dinamica domanda-offerta, non dai report trimestrali. Entrate troppo alte possono causare effetti di rete negativi, troppe gas fee spaventano gli utenti.

In realtà, queste opinioni contrarie risalgono alla visione iniziale di Vitalik.

Nel whitepaper, Vitalik descrive ETH come il "carburante crittografico" della rete, spesso paragonato dalla comunità al petrolio digitale; il suo valore dipende dalla dinamica domanda-offerta, non dai report trimestrali come una società.

Commissioni elevate (fonte di entrate) si sono dimostrate un ostacolo all'adozione degli utenti, creando un circolo vizioso che la comunità considera un effetto di rete negativo.

Pertanto, il calo delle entrate della mainnet di Ethereum, in una certa misura, è visto da loro come una buona cosa.

Dopo l'aggiornamento Dencun del 2024, L2 hanno trasferito il carico dalla mainnet, riducendo le entrate. Ma questo equivale ad abbassare la soglia delle commissioni, attirando utenti di massa a sperimentare DeFi, NFT e persino applicazioni di livello istituzionale.

Nella sezione commenti, Tom Dunleavy, responsabile degli investimenti di Varys Capital, afferma chiaramente che le entrate di L1 sono un ostacolo alla crescita dell'ecosistema;

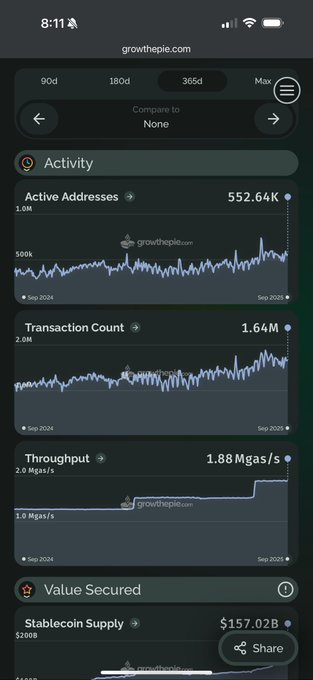

Ryan Berckmans, trader ciclico della comunità Ethereum, cita dati: quando il 60% della capitalizzazione delle stablecoin è su Ethereum, viene menzionato dal Segretario al Tesoro degli Stati Uniti, e tutti gli indicatori di attività on-chain stanno migliorando, dove sarebbe questo declino?

Il prossimo bivio di Ethereum

Oltre al clamore, questo dibattito tocca in realtà una questione di fondo: come dovremmo valutare Ethereum?

Dalla sezione commenti, la maggior parte dei contrari ritiene che Ethereum stia passando da un layer di esecuzione frenetico a un solido layer di regolamento globale; se si applica la logica delle azioni tecnologiche e si valuta in base alle entrate, è un po' troppo rigido.

Secondo la logica delle azioni tecnologiche, le entrate sono ovviamente la cosa più importante. Se il crollo delle entrate è davvero un segnale di domanda debole, allora il rischio di scoppio della bolla del mercato toro a breve termine non è trascurabile.

Ma le varie controargomentazioni nella sezione commenti rappresentano in realtà una narrazione multi-indicatore, che sottolinea la salute dell'ecosistema di Ethereum e la sua trasformazione a lungo termine; le entrate in sé non sono così importanti, il suo valore deriva dal livello di riconoscimento e dalla dipendenza dell'intero ecosistema crypto da Ethereum.

Il dibattito potrebbe finire qui, ma la storia di Ethereum è tutt'altro che finita.

Passare da una piattaforma tecnologica crypto a un'economia globale comporta ovviamente dolori di crescita, come il calo delle entrate e la perdita di quote di mercato a favore di L2;

Ma questa trasformazione potrebbe essere proprio la strada necessaria per la maturità di Ethereum.

Proprio come Internet è passata dall'era delle connessioni dial-up a pagamento alla diffusione della banda larga gratuita, apparentemente i ricavi per utente degli operatori sono diminuiti, ma l'intera economia digitale è cresciuta in modo esponenziale.

Ethereum si trova ora a un punto di svolta simile: il calo delle entrate della mainnet potrebbe proprio lasciare spazio a una prosperità dell'ecosistema su scala maggiore. L'ascesa di L2 non sta "rubando" valore a Ethereum, ma sta amplificando il valore strategico di Ethereum come layer di regolamento.

Ancora più importante, questa discussione stessa dimostra la posizione unica di Ethereum nel mondo crypto: nessuno dibatte animatamente sul "calo delle entrate" di bitcoin, perché tutti hanno già accettato il suo ruolo di oro digitale.

Il motivo per cui Ethereum può suscitare un dibattito così acceso è proprio perché porta con sé una visione più complessa e ambiziosa.

Se Ethereum è in salute, tutti ne beneficiano. Chi può dire che il prossimo punto di svolta del mercato toro non possa iniziare proprio da qui?