Le società di tesoreria crypto sono una meraviglia dell'ingegneria finanziaria o una bomba a orologeria?

Il seguente è un guest post e opinione di Robert Schmitt, Fondatore di Cork Protocol.

Molte persone vedono le società di strategia di tesoreria crypto come una forma di esposizione leva alle risorse digitali. In molti modi, questo pensiero è corretto, poiché queste società cercano di offrire rendimenti amplificati accumulando e gestendo strategicamente asset digitali nei loro bilanci. Tuttavia, dato il coinvolgimento della leva finanziaria, un calo potrebbe influenzare gravemente i prezzi e causare un contagio significativo nei mercati più ampi, simile ai crolli vissuti durante l’ultimo inverno crypto.

Quindi, cosa sono esattamente queste società? Meraviglie dell’ingegneria finanziaria o bombe a orologeria pronte a far crollare il mercato?

Per comprendere i rischi, dobbiamo prima capire cosa comporta una strategia di tesoreria. Non esiste un unico approccio, ma una serie di strumenti finanziari con diversi compromessi, ognuno con i propri rischi e considerazioni.

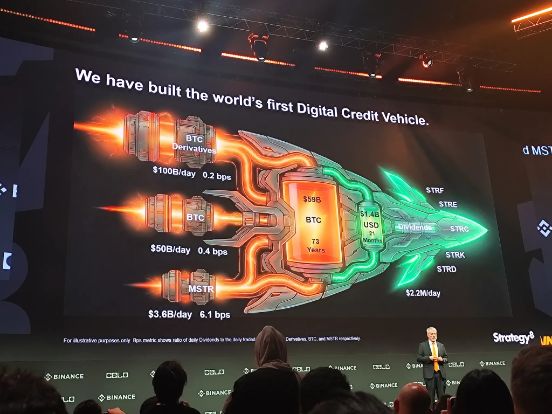

L’obiettivo principale di queste strategie è aumentare le riserve crypto per azione, producendo di fatto un “yield” per gli azionisti, poiché ogni azione accumula più token a sostegno tramite gli sforzi di ingegneria finanziaria della società. Questo modello è stato ampiamente reso popolare da società come Strategy, che ha accumulato oltre 600.000 BTC nel proprio bilancio, secondo Strategy Investor Relations.

Guardando sotto il cofano

Quando il titolo viene scambiato sopra il suo Net Asset Value (NAV)—cioè il valore di mercato per azione degli asset crypto sottostanti—può emettere nuove azioni e venderle tramite offerte At-The-Market (ATM). Questo genera proventi che vengono utilizzati per acquistare più crypto. Mantenendo costanti gli altri fattori, ciò aumenta le riserve crypto per azione a seconda del premio del titolo rispetto al NAV.

Per raccogliere liquidità dagli investitori a reddito fisso, una società può emettere azioni privilegiate. Ad esempio, Strategy ha emesso azioni privilegiate, raccogliendo oltre 6 miliardi di dollari, che pagano dividendi nell’intervallo dell’8–10% annuo, secondo i documenti SEC di Strategy.

Le società di tesoreria possono anche emettere debito sotto forma di note convertibili, che sono prestiti a basso interesse con opzioni call incorporate che consentono ai finanziatori di convertire il debito in azioni a un prezzo stabilito. Questi strumenti di solito hanno tassi cedolari molto bassi (0–1%) perché i finanziatori ricevono il potenziale upside simile a un’opzione se l’asset crypto sottostante si apprezza.

Alcune società impiegano anche asset in strategie di staking o DeFi per ottenere yield aggiuntivo per gli azionisti. Tuttavia, le specifiche dipendono dalla società; non tutte fanno staking attivo o partecipano al restaking.

Se il prezzo del titolo scende sotto il NAV, le società possono riacquistare azioni per aumentare le riserve crypto per azione. Il denaro per il buyback può provenire dalla liquidità in bilancio o dalla vendita di parte della tesoreria crypto.

La principale fonte di rischio in una fase di ribasso risiede nell’uso di debito e azioni privilegiate, poiché entrambi impongono passività di cassa future. Questi strumenti di raccolta di capitale non diluitivi possono aumentare il rischio a seconda della loro scala rispetto agli asset della società.

Il pendolo dell’arbitraggio

L’emissione di azioni e i buyback sono due facce della stessa medaglia. I gestori delle società di tesoreria usano l’emissione di azioni quando i prezzi sono a premio rispetto al NAV e riacquistano azioni quando sono a sconto, gestendo così le crypto per azione detenute. Questo è simile, ma non identico, al meccanismo di creazione e rimborso degli ETF che mantiene i prezzi degli ETF ancorati al NAV.

Fondamentalmente, le deviazioni tra il prezzo del titolo e il NAV vengono catturate dal veicolo di tesoreria tramite queste transazioni, influenzando direttamente le riserve crypto per azione. Quando il titolo viene scambiato a premio, le società di tesoreria generano effettivamente pressione d’acquisto sull’asset crypto sottostante. Al contrario, quando si scambia a sconto, i buyback possono creare pressione di vendita poiché gli asset crypto vengono liquidati per finanziare gli acquisti.

Molti investitori delle società di tesoreria vedono questi titoli come un “trade”. Nei mercati ribassisti, deflussi significativi potrebbero costringere alla vendita di asset, aumentando la pressione al ribasso sui prezzi crypto.

Comprare azioni di una società di tesoreria offre un’esposizione diretta allo specifico asset crypto sottostante, quindi i prezzi delle azioni seguono da vicino il prezzo dell’asset e possono contribuire a una pressione d’acquisto o vendita non trascurabile sulla crypto stessa.

Comprendere i rischi

Man mano che le società di tesoreria crypto crescono, i loro rischi di ribasso diventano più significativi, guidati principalmente da tre fattori:

Primo, le scadenze del debito incombono. Ad esempio, Strategy detiene circa 630.000 BTC e ha circa 8.2 miliardi di dollari in debito convertibile in scadenza tra il 2028 e il 2032. Sebbene questa tempistica di scadenza offra flessibilità, incluse opzioni di rifinanziamento, un crollo severo del prezzo di Bitcoin potrebbe limitare le opzioni.

In base alle attuali riserve, un prezzo di BTC intorno ai 13.000 dollari per moneta potrebbe innescare uno scenario di default—un evento grave ma non impossibile sulla base dei precedenti mercati ribassisti. Il mercato probabilmente prezza questo rischio, motivando gli sforzi di Strategy per convertire il debito in azioni in modo preventivo mentre il titolo viene scambiato sopra i prezzi di conversione, come illustrato nel Debt Maturity Schedule di Strategy.

Secondo, i 3.95 miliardi di dollari in azioni privilegiate emesse da Strategy pagano un dividendo dell’8–10%, generando quasi 395 milioni di dollari in deflussi di cassa annuali. In un mercato ribassista in cui i prezzi delle azioni sono vicini o inferiori al NAV, raccogliere capitale tramite emissione di azioni diventa difficile, potenzialmente costringendo alla vendita di BTC o alla diluizione degli azionisti. Entrambi gli esiti rischiano di esercitare ulteriore pressione al ribasso.

Infine, raccogliere capitale tramite nuove emissioni diventa difficile durante un mercato ribassista quando il titolo viene scambiato vicino o sotto il NAV, potenzialmente costringendo alla vendita di asset o alla diluizione. Un trading persistente sotto il NAV durante i deflussi può portare le società di tesoreria a vendere asset crypto per finanziare i buyback, aggravando i cali di prezzo e possibilmente innescando un circolo vizioso.

La natura ricorsiva dei mercati crypto e finanziari

Quando i mercati salgono, la leva amplifica i volumi e le valutazioni, consentendo ulteriore leva. Nei ribassi, la leva viene smontata aggressivamente, riducendo l’attività.

Questa dinamica è alla base del profilo rischio/rendimento dei veicoli di tesoreria. Sebbene questi veicoli siano generalmente accrescitivi per l’ecosistema, una grande quantità di capitale speculativo a breve termine insegue i loro titoli, il che potrebbe portare a deflussi improvvisi quando il sentiment di mercato cambia.

La strategia di tesoreria crypto è efficace con una gestione prudente del rischio che evita i crolli.

Finora, i principali partecipanti al mercato hanno adottato un approccio conservativo. Tuttavia, man mano che i prezzi crypto salgono, la leva diventa più attraente. Un’emissione aggressiva di debito e azioni privilegiate in una corsa a dominare gli asset di tesoreria potrebbe introdurre un rischio sistemico sostanziale.

Attualmente, molte società di tesoreria operano con leva zero o modesta, supportate da bilanci significativi. Se la leva dovesse aumentare e diventare instabile, le conseguenze sarebbero sicuramente disastrose—ma quel momento non è ancora arrivato… per ora.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bitcoin: la pietra angolare della nuova civiltà digitale

La fine del mito dell’halving? Bitcoin affronta una trasformazione epocale nel “super ciclo”

Scopri le prospettive promettenti delle criptovalute per il 2026

In sintesi, il prossimo grande ciclo rialzista delle criptovalute inizierà all'inizio del 2026. Gli investitori istituzionali e la regolamentazione alimentano la fiducia a lungo termine nel mercato. Nel breve termine, si osserva che gli investitori preferiscono le stablecoin in un contesto di volatilità.