I prestiti privati tokenizzati attivi si avvicinano a 16 miliardi di dollari, il tasso annuo effettivo globale scende sotto il 10%

I prestiti attivi nel credito privato tokenizzato ora superano i 15,95 miliardi di dollari, segnalando una crescita rapida ma anche linee di faglia più marcate nelle performance dei protocolli.

Il numero di prestiti diminuisce mentre il mercato del credito tokenizzato si consolida

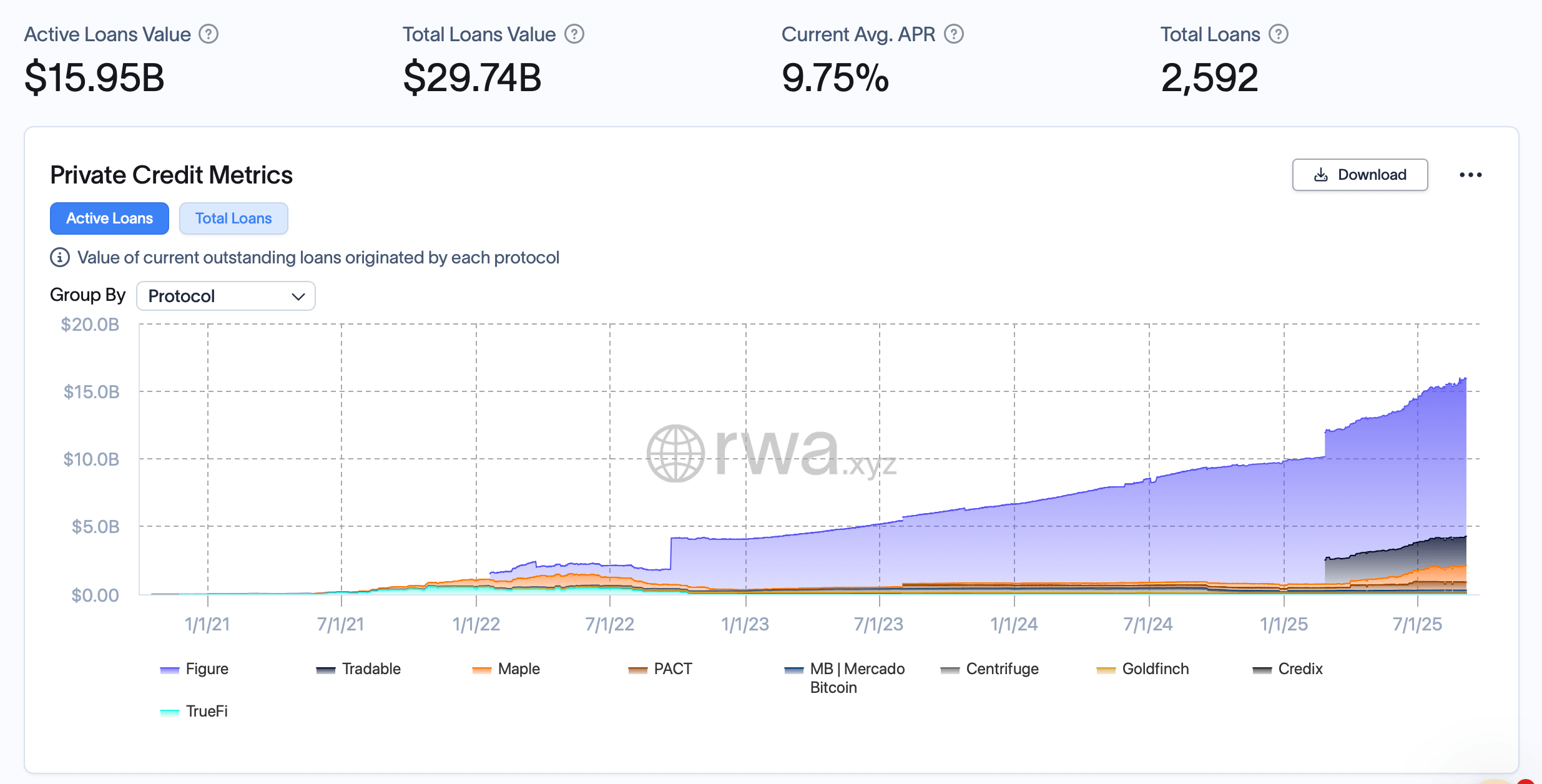

Il credito privato tokenizzato è cresciuto significativamente dalla metà di giugno, aggiungendo oltre 2 miliardi di dollari in prestiti attivi e 4,3 miliardi di dollari in prestiti cumulativi. Al 6 settembre, le statistiche di rwa.xyz mostrano che i prestiti attivi ammontano a 15,95 miliardi di dollari, mentre il totale dei prestiti originati ha raggiunto i 29,74 miliardi di dollari su 2.592 prestiti onchain. Il tasso percentuale annuo medio (APR) è diminuito dal 10,33% al 9,75%, suggerendo un orientamento verso prestiti a rischio più basso o più competitivi.

Il numero di prestiti è sceso da 2.665 a 2.592 nello stesso periodo, indicando che la crescita è trainata da un minor numero di operazioni ma di dimensioni maggiori. Figure rimane il protocollo dominante, detenendo ora 11,64 miliardi di dollari in prestiti attivi e rappresentando la quota di mercato più ampia. Tradable, costruito su Zksync Era, è emerso anch’esso come un peso massimo con 2,14 miliardi di dollari in prestiti attivi su oltre 5 miliardi di dollari in originazioni.

Maple continua ad espandersi con 1,23 miliardi di dollari di prestiti attivi e 4,16 miliardi di dollari in totale, sebbene affronti 47 milioni di dollari in default. PACT, attivo su Aptos, mostra il rendimento base medio (APY) più alto al 29,35%, abbinato al totale di default più elevato a 117 milioni di dollari. Al contrario, sia Credix che Centrifuge mostrano crescita senza default, mentre Goldfinch mantiene 64 milioni di dollari in prestiti attivi con un APY del 12,42%.

I protocolli ora competono non solo sul volume delle originazioni ma anche sulla gestione del rischio. Sebbene i default rimangano isolati a Maple e PACT, la loro portata evidenzia l’importanza della valutazione del credito mentre le piattaforme di finanza decentralizzata (DeFi) si addentrano sempre più nel lending del mondo reale.

L’espansione complessiva evidenzia l’accelerazione dell’adozione del credito tokenizzato. Con i prestiti attivi in aumento di oltre il 14% da giugno e gli APR in calo, i protocolli sembrano maturare, offrendo opportunità di prestito in stile istituzionale mentre assorbono il rischio di credito in modo trasparente e onchain.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bitcoin si ferma sotto i $90K mentre i trader osservano il supporto a $86K, afferma Michaël van de Poppe

L’assistente AI di Amazon, Alexa+, ora funziona con Angi, Expedia, Square e Yelp

Aster DEX riacquista token per 140 milioni di dollari, ma i prezzi restano fermi – Perché?