Criptovalute, azioni, obbligazioni: una prospettiva sul ciclo della leva finanziaria

Azioni, obbligazioni e criptovalute si sostengono a vicenda: l'oro e BTC rafforzano i Treasury americani come garanzia, mentre le stablecoin supportano l'adozione globale del dollaro, rendendo le perdite durante il processo di deleveraging più socializzate.

Criptovalute, azioni e obbligazioni si sostengono a vicenda: oro e BTC supportano insieme i Treasury USA come garanzia, mentre le stablecoin sostengono il tasso di adozione globale del dollaro, rendendo le perdite del processo di deleveraging più socializzate.

Autore: Zuoye

I cicli nascono dalla leva finanziaria: dalle meme coin a crescita e morte rapide, alle onde tecnologiche di 80 anni, l’umanità trova sempre una forza, una fede o una modalità organizzativa per creare più ricchezza. Ripercorriamo brevemente le coordinate storiche attuali per inquadrare perché l’intreccio tra crypto, azioni e obbligazioni sia così importante.

Dalla fine del XV secolo, con le grandi scoperte geografiche, le economie centrali del capitalismo hanno subito le seguenti trasformazioni:

- Spagna e Portogallo — oro e argento fisici + piantagioni coloniali brutali

- Olanda — azioni + società per azioni (Compagnia Olandese delle Indie Orientali)

- Regno Unito — gold standard + differenziale coloniale (dominio militare + design istituzionale + sistema di privilegi imperiali)

- Stati Uniti — dollaro + Treasury USA + basi militari (abbandono del colonialismo diretto, controllo dei punti chiave)

È importante notare che i successori assorbono pregi e difetti dei predecessori: ad esempio, il Regno Unito adottò anche il sistema societario e azionario, gli Stati Uniti esercitarono il dominio militare. Qui si evidenziano i punti innovativi dei nuovi egemoni. Da questi fatti emergono due caratteristiche classiche del percorso capitalistico:

- Legge di Cop: come gli animali tendono a diventare più grandi nell’evoluzione, le economie centrali crescono sempre di scala (Olanda → Regno Unito → USA);

- Ciclo del debito economico: gli asset fisici e la produzione cedono il passo alla finanza; il percorso classico di una potenza capitalista è la raccolta e il profitto tramite innovazioni finanziarie;

- Il crollo finale della leva: dalle azioni olandesi ai derivati di Wall Street, la pressione sui rendimenti sminuisce le garanzie, il debito non viene liquidato e nuove economie emergono.

Gli Stati Uniti sono già al limite della dominazione globale; seguirà una lunga fase di “io in te, tu in me”.

I Treasury USA finiranno per diventare ingestibili, come l’Impero Britannico dopo la guerra boera, ma per mantenere una fine dignitosa servono prodotti finanziari come crypto, azioni e obbligazioni per posticipare il countdown del crollo del debito.

Criptovalute, azioni e obbligazioni si sostengono a vicenda: oro e BTC supportano insieme i Treasury USA come garanzia, mentre le stablecoin sostengono il tasso di adozione globale del dollaro, rendendo le perdite del processo di deleveraging più socializzate.

Sei modalità di combinazione tra crypto, azioni e obbligazioni

Tutto ciò che rende felici, non è che un’illusione.

Diventare più grandi e complessi è una legge naturale sia per gli strumenti finanziari che per gli organismi viventi; quando una specie raggiunge il suo apice, segue una competizione interna caotica, con corna e piume sempre più elaborate, reazione all’aumentata difficoltà di accoppiamento.

La tokenomics nasce da bitcoin, creando dal nulla un sistema finanziario on-chain. Il market cap di BTC, pari a 2.000 miliardi di dollari, rispetto ai quasi 40.000 miliardi dei Treasury USA, può solo alleviare la pressione; Ray Dalio invoca spesso l’oro come hedge contro il dollaro, per lo stesso motivo.

La liquidità dei mercati azionari diventa nuovo pilastro per i token: la tokenizzazione dei mercati pre-IPO si fa strada, le azioni on-chain diventano il nuovo vettore dopo l’elettronificazione, e la strategia DAT (Treasury) sarà il tema principale del primo semestre 2025.

Va però notato che la tokenizzazione dei Treasury USA è ormai realtà, ma l’emissione di debito tramite token e l’on-chain dei corporate bond sono ancora in fase sperimentale, anche se si iniziano a vedere le prime applicazioni su piccola scala.

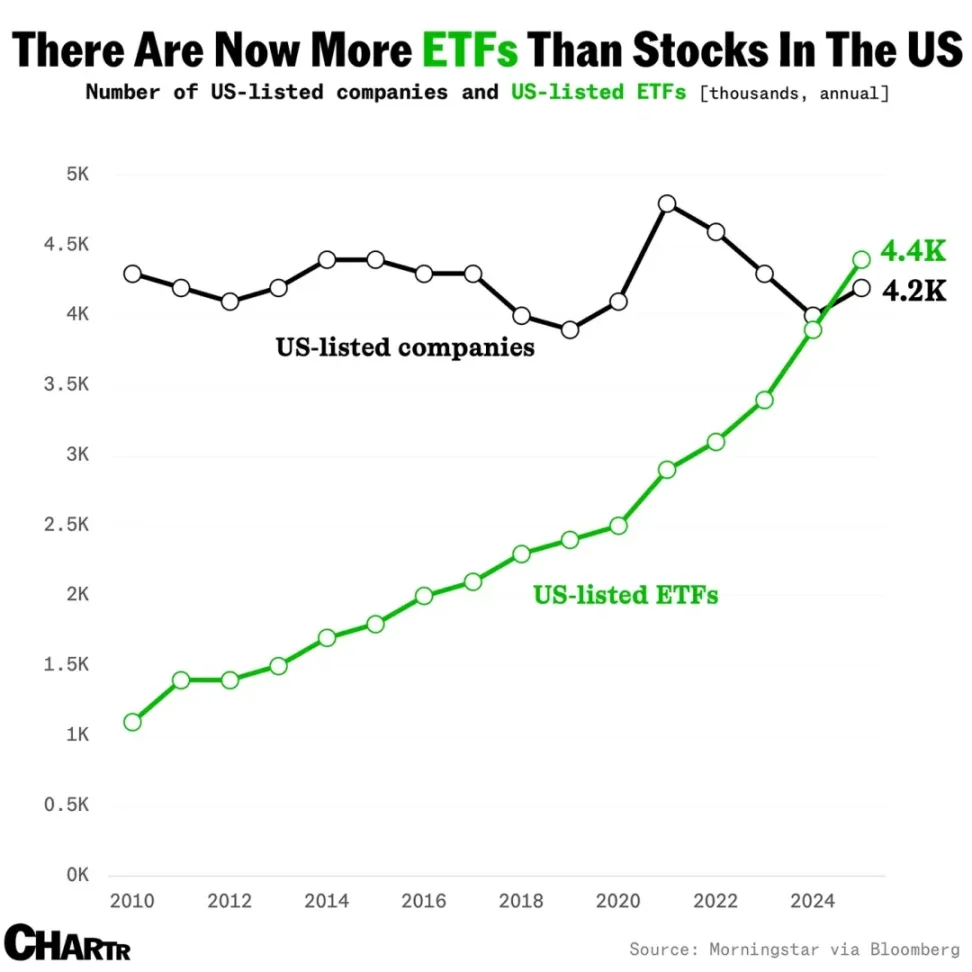

Descrizione immagine: crescita del numero di ETF, fonte: @MarketCharts

Le stablecoin sono diventate una narrazione indipendente; i fondi e i debiti tokenizzati saranno i nuovi sinonimi di RWA, mentre i fondi indicizzati e gli ETF compositi ancorati a più concetti crypto, azionari e obbligazionari iniziano ad attrarre capitali. La classica storia degli ETF/indici che assorbono liquidità si ripeterà nel mondo crypto?

Non possiamo dirlo con certezza, ma le forme come le altcoin DAT e gli ETF con staking hanno già annunciato l’inizio di un nuovo ciclo di leva finanziaria.

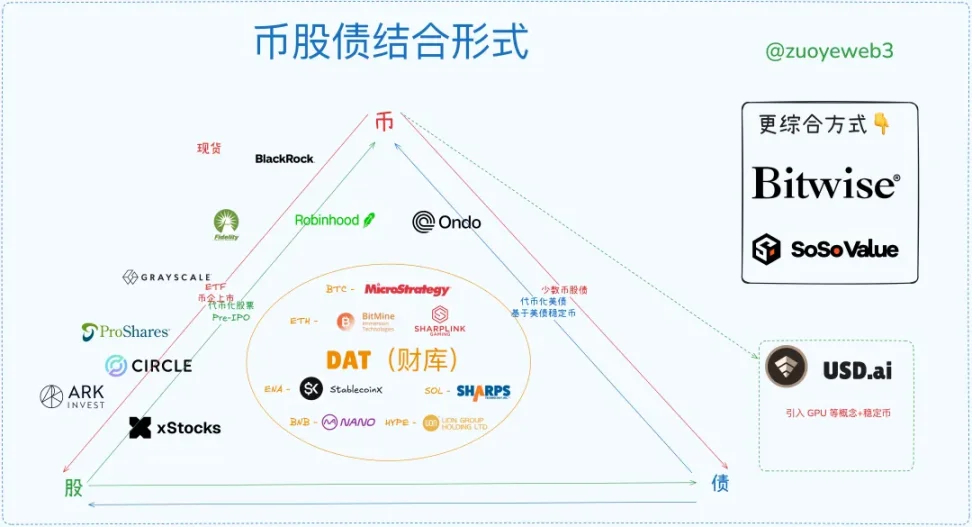

Descrizione immagine: forme di combinazione tra crypto, azioni e obbligazioni, fonte: @zuoyeweb3

I token come collaterale stanno perdendo forza sia in DeFi che nella finanza tradizionale: on-chain servono USDC/USDT/USDS, che sono in fondo varianti dei Treasury USA; off-chain le stablecoin diventano la nuova tendenza. Prima di ciò, ETF e RWA hanno già fatto le loro prove.

In sintesi, il mercato mostra sei principali modalità di combinazione tra crypto, azioni e obbligazioni:

- ETF (futures, spot, staking, generici)

- Crypto-azioni (strumenti finanziari che trasformano l’uso on-chain)

- IPO di crypto company (Circle rappresenta il “tetto duro” della tendenza stablecoin)

- DAT (MSTR crypto-azioni-obbligazioni vs ETH crypto-azioni vs ENA/SOL/BNB/HYPE token)

- Treasury USA e fondi tokenizzati (tema Ondo RWA)

- Tokenizzazione del mercato pre-IPO (ancora poco sviluppata, fase di stasi pericolosa, trasformazione on-chain della finanza tradizionale)

Non si può prevedere la fine del ciclo di leva, ma se ne può delineare la struttura di base.

Teoricamente, quando compaiono le altcoin DAT, siamo già al top del ciclo lungo; ma come BTC può lateralizzare vicino ai 100.000 dollari, la virtualizzazione totale di dollaro/Treasury USA libera una quantità di momentum che il mercato impiega decenni a digerire: dalla guerra boera all’abbandono del gold standard britannico (1931-1902=29), dal sistema di Bretton Woods (1973-1944=29).

Diecimila anni sono troppi, conta il presente: almeno fino alle elezioni di metà mandato del 2026, il crypto avrà ancora un anno di buoni tempi.

Descrizione immagine: situazione attuale del mercato crypto-azioni-obbligazioni, fonte: @zuoyeweb3

Analizzando la struttura attuale del mercato, le IPO di crypto company sono la nicchia più alta e ristretta: pochissime aziende crypto riescono a quotarsi al Nasdaq, segno che vendersi come asset è la sfida più ardua.

In alternativa, rivendere asset di qualità già esistenti è più semplice: BlackRock è già il gigante indiscusso negli ETF spot BTC ed ETH; i nuovi ETF con staking e quelli generici saranno il nuovo terreno di competizione.

Ancora, la strategia DAT (Treasury) di Strategy è unica, l’unica a completare il ciclo crypto-azioni-obbligazioni: può emettere debito su BTC, sostenere il prezzo delle azioni e reinvestire in BTC, segno che il mercato riconosce BTC come garanzia sicura e Strategy come “rappresentante” del valore di BTC.

Nel settore Treasury ETH, aziende come BitMine e Sharplink hanno solo completato il collegamento crypto-azioni, senza convincere il mercato della loro forza nell’emissione di debito (escluso il debito per l’acquisto di token); il mercato riconosce parzialmente il valore di ETH, ma non quello delle aziende Treasury ETH, con mNAV inferiore a 1 (market cap inferiore al valore degli asset detenuti).

Ma finché il valore di ETH sarà ampiamente riconosciuto, la competizione ad alta leva produrrà vincitori; a crollare saranno solo le aziende Treasury minori, mentre i sopravvissuti rappresenteranno ETH: dopo i cicli di leva e deleveraging, saranno i vincitori.

Le azioni tokenizzate sono oggi meno rilevanti di DAT, IPO o ETF, ma hanno il maggior potenziale applicativo: oggi le azioni sono elettroniche, archiviate su server vari; in futuro saranno direttamente on-chain, le azioni saranno token, i token potranno rappresentare qualsiasi asset. Robinhood costruisce ETH L2, xStocks arriva su Ethereum e Solana, Opening Bell di SuperState aiuta Galaxy a tokenizzare azioni su Solana.

Le azioni tokenizzate del futuro si sfideranno tra Ethereum e Solana, ma questo scenario è il meno “fantasioso”, più tecnico, segno dell’accettazione della blockchain, ma la capacità di catturare valore si trasmetterà a $ETH o $SOL.

Nel settore Treasury e fondi tokenizzati, Ondo sembra avviarsi verso il monopolio, perché la combinazione Treasury USA-stablecoin divide i flussi; il futuro di RWA richiede l’espansione oltre i Treasury, come per le stablecoin non in dollari: il potenziale di mercato è enorme, ma resterà sempre di lungo termine.

Infine, il pre-IPO adotta due modalità: prima raccolta fondi poi acquisto di equity, oppure prima acquisto di equity poi tokenizzazione e distribuzione. xStocks opera sia sul mercato secondario che pre-IPO, ma l’idea è sempre tokenizzare il mercato privato per incentivare la sua apertura: questa è la via di espansione delle stablecoin.

Ma nell’attuale quadro legale, ci sarà ancora spazio per l’arbitraggio regolamentare? Si può solo sperare, ma servirà un lungo periodo di adattamento: il pre-IPO non si aprirà rapidamente, il nodo è il potere di pricing degli asset, non la tecnologia; Wall Street farà di tutto per opporsi.

Al contrario, la distribuzione e incentivazione dei diritti tramite tokenizzazione delle azioni può essere disaccoppiata: “nel mondo crypto non interessa il diritto, ma l’incentivo”; quanto a tassazione e regolamentazione dei proventi azionari, esistono già pratiche globali, l’on-chain non è un ostacolo.

In confronto, il pre-IPO coinvolge il pricing di Wall Street, la tokenizzazione delle azioni amplifica i profitti di Wall Street, con più canali di distribuzione e liquidità: sono due situazioni completamente diverse.

Cicli rialzisti convergenti, cicli ribassisti conflittuali

Il cosiddetto ciclo della leva è una profezia che si autoavvera: ogni buona notizia fa salire due volte, stimolando la leva; ma quando le istituzioni detengono collateral diversi, nei cicli ribassisti vendono prima gli asset secondari per rifugiarsi in quelli più sicuri, mentre i retail, meno liberi, finiscono per assorbire tutte le perdite.

Quando Jack Ma compra ETH, China Renaissance acquista BNB, CMB International emette un fondo tokenizzato su Solana, una nuova era entra nel nostro tempo: le economie globali restano connesse grazie alla blockchain.

Gli Stati Uniti sono il limite della legge di Cop: il modello di dominio più efficiente e meno costoso, ma affrontano una situazione di intreccio estremo. Il nuovo isolazionismo non si adatta alle leggi economiche: Internet può essere segmentato, ma la blockchain è naturalmente integrata; ogni L2, nodo e asset può fondersi su Ethereum.

Da una prospettiva più organica, la combinazione crypto-azioni-obbligazioni è un processo di scambio tra istituzionali e retail, simile al principio “bitcoin sale, le altcoin salgono meno; bitcoin scende, le altcoin crollano”, solo che quest’ultimo è più comune nell’ecosistema on-chain.

Analizziamo questo processo:

- Nel ciclo rialzista, le istituzioni usano la leva per spostarsi su asset più volatili e meno costosi; nel ribasso, vendono prima gli asset secondari per mantenere quelli di valore;

- I retail fanno l’opposto: nel rialzo vendono BTC/ETH e stablecoin per comprare asset più volatili, ma, limitati dal capitale, quando il mercato gira devono vendere ancora BTC/ETH e stablecoin per sostenere la leva sulle altcoin;

- Le istituzioni possono sopportare drawdown maggiori; i retail vendono asset di valore alle istituzioni, e il loro mantenimento della leva aumenta la resilienza delle istituzioni, costringendo i retail a vendere ancora;

- Il ciclo finisce con il crollo della leva: se i retail non riescono a sostenere la leva, il ciclo termina; se crollano le istituzioni, scatta la crisi sistemica, ma sono sempre i retail a perdere di più, perché gli asset di valore sono già passati ad altre istituzioni;

- Per le istituzioni, le perdite saranno sempre socializzate; per i retail, la leva è una corda al collo e devono pure pagare le istituzioni. L’unica speranza è battere tutti sul tempo, impresa quasi impossibile.

La classificazione e valutazione dei collateral è solo apparenza: il punto è prezzare la leva in base alle aspettative sui collateral.

Questo spiega solo in parte perché le altcoin crollano di più: i retail desiderano una leva più alta degli emittenti, vorrebbero ogni coppia a 125x, ma nei ribassi il mercato diventa il loro avversario, mentre le istituzioni hanno strategie di copertura più sofisticate, e anche questo ricade sui retail.

In sintesi, crypto, azioni e obbligazioni sincronizzano leva e volatilità: token, azioni e debito, da una prospettiva di ingegneria finanziaria, immaginiamo una stablecoin ibrida, parzialmente basata sui Treasury USA e delta-neutral, che collega crypto, azioni e obbligazioni. Solo così la volatilità di mercato attiva i meccanismi di copertura, e si può persino guadagnare di più, salendo in sincronia.

ENA/USDe ha già in parte queste caratteristiche. Proviamo a prevedere il percorso del ciclo di deleveraging: più alta è la leva, più TVL e retail attira, fino al punto critico di volatilità; il team proteggerà prima il peg di USDe, sacrificando il prezzo di ENA, poi il prezzo delle azioni DAT scenderà, le istituzioni usciranno per prime, i retail resteranno con il cerino.

Seguiranno cicli di leva multipla ancora più pericolosi: i finanziatori Treasury ENA venderanno azioni per mantenere il valore nelle Treasury ETH e BTC, ma alcune aziende non reggeranno, esploderanno lentamente: prima le DAT minori, poi le DAT minori dei token principali, infine il panico generale, con il mercato che osserva ogni mossa di Strategy.

Nel modello crypto-azioni-obbligazioni, il mercato azionario USA è la fonte finale di liquidità, ma alla fine, per effetto domino, crollerà anch’esso. Non è allarmismo: la regolamentazione USA non ha fermato la crisi LTCM, ora con Trump che guida l’emissione di token, nessuno fermerà l’esplosione della sinergia crypto-azioni-obbligazioni.

Le economie globali sono connesse sulla blockchain: esploderanno insieme.

In quel momento, ogni luogo con un po’ di liquidità, on-chain o off-chain, in qualsiasi delle sei modalità, diventerà una finestra di uscita; il problema è che on-chain non c’è la Fed, manca il prestatore di ultima istanza, il mercato potrà solo crollare fino all’entropia massima, fino alla morte termica.

Tutto finirà, tutto ricomincerà.

Dopo un lungo “periodo di doglie”, i retail accumuleranno BTC/ETH/stablecoin consegnando pasti a domicilio, regalando alle istituzioni nuovi concetti di fuoco che si diffonde: un nuovo ciclo ricomincia, e dopo aver eliminato la magia finanziaria e ripulito i debiti, servirà comunque il valore creato dal lavoro reale per chiudere il cerchio.

Forse i lettori si chiederanno: perché non si parla del ciclo delle stablecoin?

Perché le stablecoin sono la forma esterna del ciclo: BTC/oro sostengono i traballanti Treasury USA, le stablecoin sostengono il tasso di adozione globale del dollaro. Le stablecoin non possono avere un ciclo proprio, devono essere accoppiate ad asset più profondi per generare rendimento reale; semplicemente, tenderanno a bypassare i Treasury USA e ancorarsi più a BTC/oro e asset più sicuri, rendendo la curva della leva più dolce.

Conclusione

Dall’interpretare i classici, al far interpretare i classici da me.

Il lending on-chain è ancora poco esplorato, la fusione tra DeFi e CeFi è in corso, ma ha poco a che fare con le crypto-azioni; DAT ne coinvolge un po’, ma il futuro è da approfondire con articoli su prestiti istituzionali e modelli di credito.

L’importante è analizzare la struttura tra crypto, azioni e obbligazioni, e quali nuove varietà e direzioni nasceranno: gli ETF sono già consolidati, i DAT sono ancora in lotta, le stablecoin si espandono su larga scala, le opportunità maggiori sono on-chain e off-chain; crypto-azioni e pre-IPO hanno potenziale infinito, ma è difficile riformare la finanza tradizionale in modo compatibile, manca un ciclo interno autonomo.

Crypto-azioni e pre-IPO devono risolvere il problema dei diritti, ma “risolverlo tramite i diritti” non basta: serve creare effetti economici per superare la regolamentazione, altrimenti si cade nella burocrazia; la storia delle stablecoin lo dimostra, la strategia “campagna che circonda la città” è la più efficace.

L’IPO di crypto company è il processo di riscatto e pricing della finanza tradizionale verso le criptovalute: poi diventerà sempre più ordinaria, meglio quotarsi presto; una volta esaurito il concetto, si passa alla valutazione quantitativa, come per fintech e manifattura, e lo spazio di immaginazione si ridurrà con l’aumentare delle quotazioni.

La tokenizzazione dei Treasury USA (e dei fondi) è una strategia di lungo periodo, difficile ottenere profitti extra, e poco rilevante per i retail, evidenziando l’uso tecnico della blockchain.

Questo articolo è un quadro macro statico, mancano dati dinamici, come la partecipazione di Peter Thiel nei vari DAT ed ETF.

Inoltre, quando la leva si ritira, le balene e i retail si muovono in direzioni opposte: le balene vendono prima gli asset secondari e tengono quelli core, i retail devono vendere quelli core per mantenere la leva sulle secondarie. Quindi, quando bitcoin sale, le altcoin non sempre seguono; quando bitcoin scende, le altcoin crollano: tutto ciò richiede dati, ma per ora ci si limita a uno schema statico per chiarire le idee.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Ultiland: Il nuovo unicorno RWA sta riscrivendo la narrazione on-chain di arte, IP e asset

Una volta che l'attenzione assume una struttura misurabile e distribuibile sulla blockchain, essa acquisisce le basi per essere trasformata in un asset.

Il cripto secondo a16z nel 2026: queste 17 tendenze trasformeranno il settore

17 intuizioni sul futuro riassunte da diversi partner di a16z.

La Federal Reserve acquista titoli di Stato per 40 miliardi di dollari, ma non è la stessa cosa del quantitative easing.

Perché RMP non è equivalente a QE?