Ritorno ai "pagamenti": dalla Crypto alla TradFi, qual è la narrazione più ampia delle stablecoin?

I commercianti di Yiwu hanno iniziato a utilizzare stablecoin (come USDT) per i pagamenti transfrontalieri, risolvendo i problemi di alto costo e bassa efficienza dei trasferimenti bancari tradizionali. Le stablecoin stanno mostrando vantaggi di basso costo e rapidità di accredito nei pagamenti internazionali, diventando gradualmente una nuova opzione per il commercio globale di piccola scala. Sommario generato da Mars AI. Questo sommario è stato generato dal modello Mars AI e la sua accuratezza e completezza sono ancora in fase di aggiornamento iterativo.

Yiwu e USDT, questi due termini apparentemente senza alcuna relazione, oggi vengono posti nello stesso contesto.

Come "capitale mondiale dei piccoli prodotti di consumo", in passato i commercianti di Yiwu che volevano vendere merci in Medio Oriente, America Latina o Africa dovevano spesso passare attraverso diversi livelli di banche intermediarie per i trasferimenti, il che non solo richiedeva molto tempo e costi elevati, ma comportava anche il rischio di fondi bloccati.

Negli ultimi anni, però, la situazione sta cambiando silenziosamente. Secondo un report di Huatai Securities, a Yiwu le stablecoin sono diventate uno degli strumenti principali per i pagamenti transfrontalieri: gli acquirenti possono completare il trasferimento direttamente dal cellulare e i fondi arrivano in pochi minuti. Chainalysis stima che già nel 2023 il volume delle stablecoin on-chain nel mercato di Yiwu abbia superato i 10 billions di dollari.

Sebbene successive indagini di 21st Century Business Herald abbiano rilevato che la maggior parte dei commercianti di Yiwu non ha mai sentito parlare né conosce le stablecoin, e solo pochi supportano i pagamenti in stablecoin, ciò dimostra che siamo ancora in una fase iniziale, ma la tendenza alla diffusione è già evidente.

In altre parole, le stablecoin stanno diventando il "nuovo dollaro" per i pagamenti transfrontalieri dei piccoli commercianti globali: il pagamento non è solo il punto di partenza delle stablecoin, ma anche il canale più diretto per il loro ingresso nel sistema finanziario globale.

01 Dal "pagamento" al "pagamento globale"

Lo sviluppo delle stablecoin ha portato a una diversificazione degli scenari d’uso: c’è chi le utilizza per il mining DeFi, chi per guadagnare interessi, altri ancora come asset collaterale. Tuttavia, dietro questi usi, il pagamento rimane la funzione centrale.

Soprattutto nello scenario dei pagamenti transfrontalieri, il "pagamento globale" rappresenta il contrasto più evidente tra stablecoin e finanza tradizionale.

Come è noto, da tempo il sistema SWIFT (Society for Worldwide Interbank Financial Telecommunication) è il pilastro centrale delle transazioni transfrontaliere, ma con le esigenze della finanza moderna la sua inefficienza è diventata insostenibile: un bonifico internazionale deve spesso passare attraverso molteplici banche intermediarie, con procedure complesse e regolamenti lenti che possono richiedere giorni per essere completati, mentre le commissioni aggiuntive a ogni passaggio mantengono i costi di transazione elevati.

Per le aziende che dipendono dal flusso di cassa o per chi deve inviare denaro a casa, questi ritardi e costi sono quasi insostenibili. In parole povere, sebbene SWIFT abbia ancora un’influenza globale, non è stato progettato per le esigenze di alta efficienza dell’economia digitale.

In questo contesto, le stablecoin offrono una via alternativa rapida, a basso costo e senza confini. Sono intrinsecamente caratterizzate da costi ridotti, assenza di confini e accredito immediato: un trasferimento transfrontaliero può essere completato in pochi minuti senza intermediari e le commissioni sono notevolmente ridotte grazie alle differenze tra le reti.

Ad esempio, oggi i trasferimenti di stablecoin come USDT/USDC sulle principali reti L2 di Ethereum hanno costi per singola transazione ridotti a pochi centesimi di dollaro, praticamente trascurabili. Questo rende le stablecoin una soluzione praticabile per il "pagamento globale", soprattutto in aree come il Sud-est asiatico e l’America Latina, dove i flussi di capitale transfrontalieri sono attivi e i canali tradizionali poco efficienti, diventando gradualmente la scelta principale per i pagamenti di piccolo importo.

Ancora più importante, per i paesi meno sviluppati o con economie instabili, le stablecoin non sono solo "strumenti di pagamento", ma fungono anche da riserva di valore a breve termine: per gli utenti che affrontano il rischio di svalutazione della valuta locale, detenere stablecoin significa una maggiore stabilità del potere d’acquisto.

Questa duplice funzione di "pagamento + copertura dal rischio" è il motivo per cui le "stablecoin per pagamenti globali" meritano una discussione a parte.

Fonte: "Global Payment" (remittance-type) stablecoin su imToken Web (web.token.im)

Dal punto di vista di imToken, le stablecoin non sono più uno strumento che può essere descritto da una sola narrativa, ma un "aggregato di asset" multidimensionale: utenti diversi, esigenze diverse, corrispondono a scelte di stablecoin differenti.

In questa classificazione, le "stablecoin per pagamenti globali" (USDT, USDC, FDUSD, TUSD, EURC, ecc.) sono una categoria indipendente dedicata ai trasferimenti transfrontalieri e alla circolazione di valore. Il loro ruolo è sempre più chiaro: sono sia l’autostrada per i flussi di capitale globali sia il "nuovo dollaro" per gli utenti nei mercati instabili.

02 Perché il sistema globale non può prescindere dalle stablecoin?

Se il "pagamento" è l’intento originario delle stablecoin, il "pagamento globale" è lo scenario di applicazione più competitivo. Il motivo è semplice: le stablecoin si adattano quasi naturalmente ai tre principali punti dolenti dei pagamenti transfrontalieri: costo, efficienza e accettazione.

Innanzitutto, per i pagamenti, costo ed efficienza sono fondamentali.

Come detto sopra, i bonifici internazionali tradizionali devono spesso passare attraverso molte banche intermediarie, richiedendo giorni e costando decine di dollari. Al contrario, il vantaggio delle stablecoin è evidente: le commissioni per singola transazione sulle reti L2 di Ethereum sono spesso inferiori a 1 dollaro e sono già diventate uno strumento comune per i pagamenti transfrontalieri di piccolo importo in Sud-est asiatico, America Latina e altre regioni.

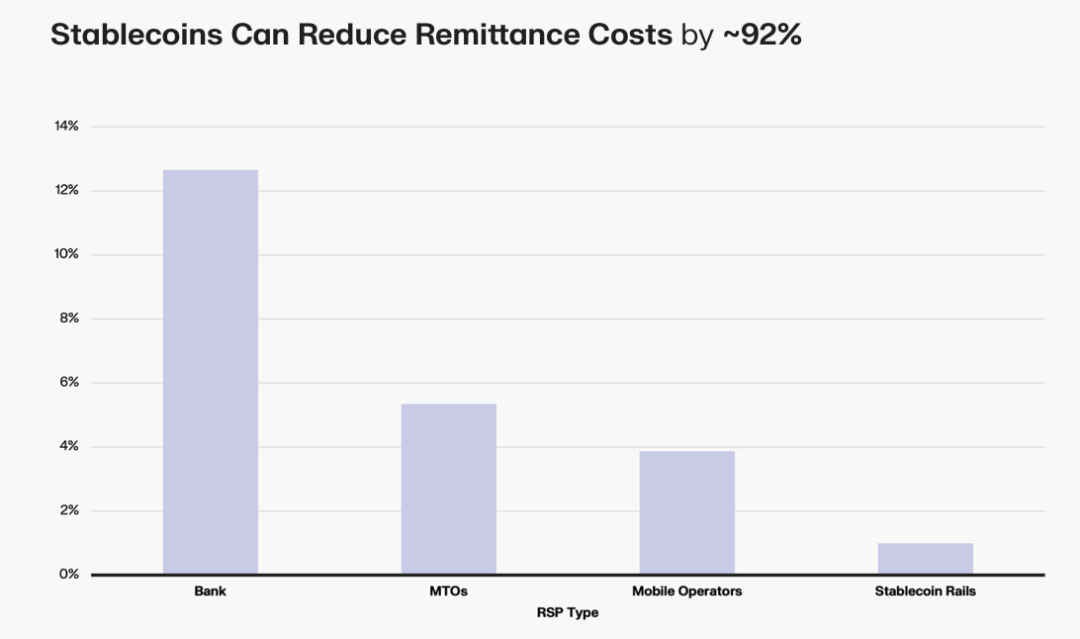

Secondo un report di Keyrock, il costo di un bonifico internazionale di 200 dollari tramite banca tradizionale è circa il 12,66%, tramite MTOs (operatori di trasferimento di denaro) circa il 5,35%, tramite operatori mobili circa il 3,87%, mentre le piattaforme di stablecoin possono ridurre il costo di trasferimenti simili a meno dell’1%, migliorando notevolmente l’efficienza della circolazione dei fondi. Inoltre, una transazione in stablecoin sulla mainnet di Ethereum richiede solitamente solo pochi secondi per la conferma, mentre su alcune L2 o nuove blockchain emergenti il regolamento può essere ancora più rapido: un’esperienza completamente diversa rispetto al sistema SWIFT T+N.

In secondo luogo, oltre a efficienza e costi, l’adozione diffusa dei pagamenti dipende anche dalla disponibilità del destinatario ad accettarli.

Questo è stato possibile grazie alla reciproca crescita tra il mercato crypto e le stablecoin negli anni: USDT, la più grande stablecoin al mondo, ha da tempo una capitalizzazione stabile nell’ordine dei 100 billions di dollari ed è il mezzo di pagamento più ampiamente accettato; USDC, invece, è apprezzata dalle istituzioni per la sua conformità e trasparenza, con un’elevata penetrazione nel sistema finanziario occidentale.

Con questa penetrazione continua, in paesi come Turchia, Argentina e Nigeria, dove la valuta locale si svaluta rapidamente, USDT è diventata di fatto una "valuta di risparmio"; USDC, grazie alla trasparenza delle riserve e alla conformità, attrae le istituzioni e ha un’alta penetrazione nei mercati occidentali; EURC, sebbene di dimensioni più ridotte, svolge un ruolo insostituibile nei regolamenti transfrontalieri in Europa.

Infine, per i pagamenti, velocità e costi sono importanti, ma la "sicurezza dei fondi" è ancora più cruciale.

Con l’implementazione del "GENIUS Act" negli Stati Uniti, del "Stablecoin Ordinance" a Hong Kong e dei progetti pilota in Giappone, Corea del Sud e altri mercati, l’emissione conforme sta gradualmente diventando il "lasciapassare" delle stablecoin.

In futuro, le stablecoin che potranno entrare nel sistema di pagamenti globale saranno con ogni probabilità i "player in whitelist" del percorso di conformità.

In sintesi, le stablecoin stanno diventando l’infrastruttura dei "pagamenti globali" non per caso, ma perché offrono vantaggi sostitutivi rispetto ai pagamenti transfrontalieri tradizionali in termini di efficienza, costi, accettazione e trasparenza.

03 Il pagamento è il punto di partenza, ma anche un futuro più grande

Proprio per questo, per le stablecoin che stanno gradualmente espandendo la loro funzione di "pagamento globale", la domanda non proviene più solo dagli utenti nativi crypto, ma si estende a un pubblico molto più ampio:

- Persone e aziende con esigenze di trasferimenti o pagamenti internazionali;

- Trader crypto che devono trasferire rapidamente fondi tra diversi exchange;

- Utenti che affrontano la svalutazione della valuta locale e cercano asset stabili come dollaro o euro per copertura;

Da questo punto di vista, il "pagamento globale" è sia l’intento originario delle stablecoin sia lo scenario di applicazione più reale e urgente: non vogliono sovvertire il sistema bancario tradizionale, ma offrono una soluzione complementare più efficiente, economica e inclusiva, trasformando ciò che prima richiedeva giorni e il coinvolgimento di molte banche intermediarie in un’operazione che si completa in "pochi minuti e pochi centesimi".

La tendenza futura è sempre più chiara: con l’implementazione del "GENIUS Act" negli Stati Uniti, l’entrata in vigore della "Stablecoin Ordinance" a Hong Kong e l’avvio di progetti pilota in Giappone, Corea del Sud e altri mercati, che si tratti di pagamenti transfrontalieri, tesoreria aziendale o copertura personale, le stablecoin per pagamenti globali diventeranno una parte indispensabile del sistema finanziario.

Guardando di nuovo all’esperimento dei commercianti di Yiwu che accettano USDT, forse ci rendiamo conto che non si tratta solo della storia di una città, ma di un microcosmo globale: le stablecoin stanno passando dalla periferia al mainstream, dalla blockchain alla realtà, diventando infine la nuova infrastruttura per il flusso di valore globale.

Da questa prospettiva, il pagamento è il punto di partenza delle stablecoin, ma anche il loro futuro più grande come infrastruttura finanziaria globale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsioni dei prezzi 12/12: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, LINK

I trader di Bitcoin a breve termine sono stati redditizi per il 66% del 2025: i profitti aumenteranno nel 2026?

Bitcoin oscilla a 92.000$ mentre un trader prevede la fine del calo “manipolativo” del prezzo di BTC

Di cosa sta parlando oggi la comunità crypto internazionale

Nelle ultime 24 ore, quali sono stati gli argomenti di maggiore interesse per gli stranieri?