Dongwu Securities: il trend del computing power non è ancora terminato, posizionamento attivo sul lato sinistro in AI+ e farmaci innovativi

Dongwu Securities ha pubblicato un rapporto di ricerca secondo cui, da giugno ad agosto, il tema principale del mercato ruota attorno all'intelligenza artificiale. Attualmente, il trend si concentra principalmente sull'hardware infrastrutturale a monte, tra cui i moduli ottici della catena estera e i PCB, che hanno mostrato la maggiore certezza di crescita e sono stati i primi a partire a giugno. A metà agosto, la potenza di calcolo nazionale, con Cambricon come nucleo, ha iniziato ufficialmente a recuperare terreno. In un contesto di abbondante liquidità di mercato e senza evidenti difetti nella logica industriale, non si ritiene che il trend della potenza di calcolo sia prossimo alla fine. Tuttavia, per gli investitori fuori dal mercato, l'elevata redditività dell'hardware a monte genera agitazione, mentre l'accumulo oggettivo di profitti porta a una certa pressione di realizzo, e l'aumento soggettivo dei prezzi può causare ansia tra i capitali con una bassa propensione al rischio.

Nel presente ciclo dell'AI, la ragione principale del ritardo delle applicazioni downstream è la mancanza di certezza a breve termine: non sono ancora emersi prodotti di successo con effetto virale né modelli di business fluidi, il che si riflette nella scarsa visibilità dei risultati delle società quotate, che non sono state la prima scelta degli investitori in questa fase. Tuttavia, dal punto di vista dell'evoluzione delle onde tecnologiche, la realizzazione finale dell'AI che abilita ogni settore avverrà inevitabilmente attraverso le applicazioni, ovvero l'esplosione delle applicazioni ha una certezza di medio termine e uno spazio di crescita più ampio rispetto all'hardware a monte, come già dimostrato dieci anni fa dall'ondata "Internet+" e dal relativo mercato azionario. Questo significa che il trend delle applicazioni AI è solo una questione di tempo.

Nell'attuale contesto di mercato con abbondante liquidità e focus sulla tecnologia con l'AI al centro, se l'hardware a monte dovesse mostrare segni di debolezza (ad esempio, una correzione del 20% dei titoli principali), basterebbe un evento marginale di rilievo per catalizzare l'attenzione del mercato (come i problemi di sicurezza di H20 e il modello DS FP8 che rendono trasparente il trend della potenza di calcolo nazionale), affinché i segmenti interni dell'AI a bassa valutazione mostrino una forte elasticità. Tuttavia, entrare in quel momento significherebbe perdere parte del potenziale di rendimento, affrontando lo stesso dilemma attuale di "inseguire o meno il trend della potenza di calcolo". Pertanto, si consiglia di basarsi sulla certezza della logica industriale di medio termine e considerare le applicazioni downstream come AI+ farmaci innovativi, AI+ difesa, AIGC, AI edge, robot umanoidi e guida intelligente come una sorta di "opzione call", posizionandosi attivamente in anticipo.

I principali punti di vista di Dongwu Securities sono i seguenti:

L'esito finale dell'ondata tecnologica è sicuramente l'abilitazione di ogni settore, come già dimostrato nell'era "Internet+". Dal punto di vista dell'evoluzione delle tendenze industriali, l'ascesa delle applicazioni AI è inevitabile e la seconda metà del trend AI ruoterà attorno alle applicazioni.

Prendendo come esempio l'ondata industriale "Internet+" di dieci anni fa, con il progresso tecnologico e l'aumento della penetrazione dell'infrastruttura a monte e dell'hardware di interazione lato utente, l'esplosione delle applicazioni downstream è stata una tendenza inevitabile dal punto di vista finale, anche se il momento e la forma della sua comparsa richiedono osservazione ex post. Inoltre, considerando le dimensioni temporali e spaziali, la durata del trend delle applicazioni downstream è superiore a quella dell'hardware a monte.

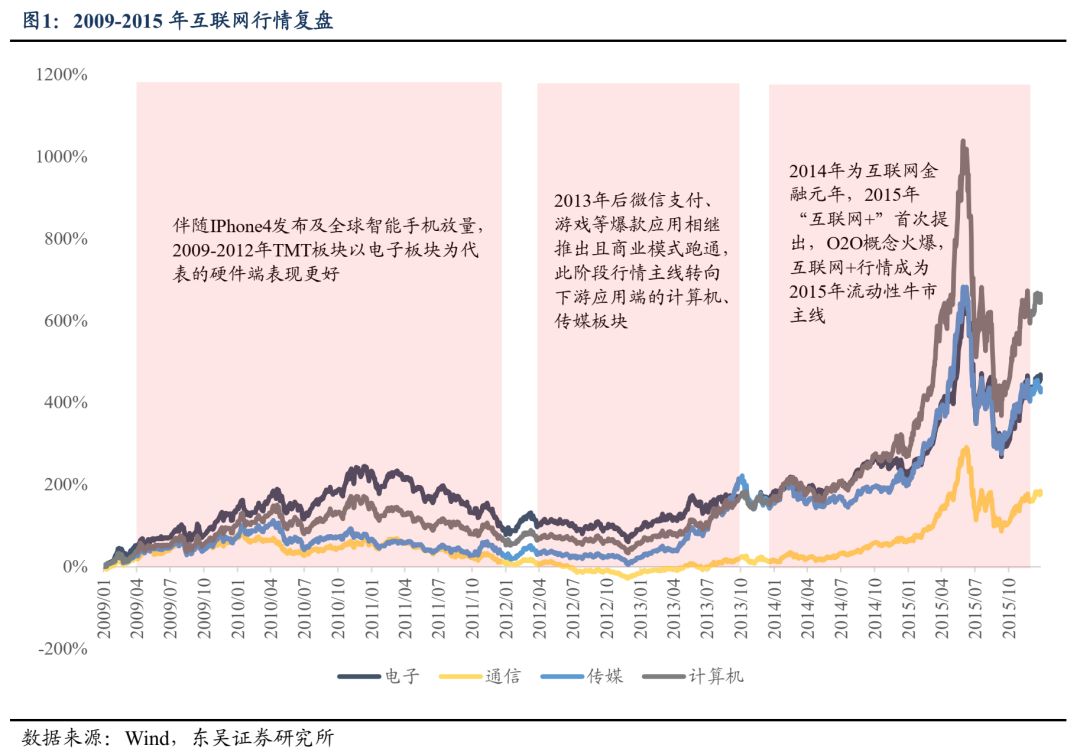

Dal punto di vista temporale, il trend dell'hardware a monte si è sviluppato tra giugno 2009 e dicembre 2010, incentrato sulla supply chain dei prodotti Apple, con una durata di circa 1,5 anni. Successivamente, il settore dei server ha seguito il trend delle applicazioni tra il 2013 e il 2015, ma principalmente con movimenti puntuali. Il trend delle applicazioni downstream è iniziato a gennaio 2013 e ha raggiunto il picco solo a giugno 2015, durando due anni e mezzo. Dal punto di vista spaziale, durante l'intero ciclo del mobile internet dal 5 gennaio 2009 al 12 giugno 2015, i settori TMT come computer e media hanno mostrato una maggiore elasticità, con aumenti cumulativi rispettivamente del 1039% e 710%, superiori a quelli dell'elettronica e delle telecomunicazioni (697% e 300%).

In dettaglio:

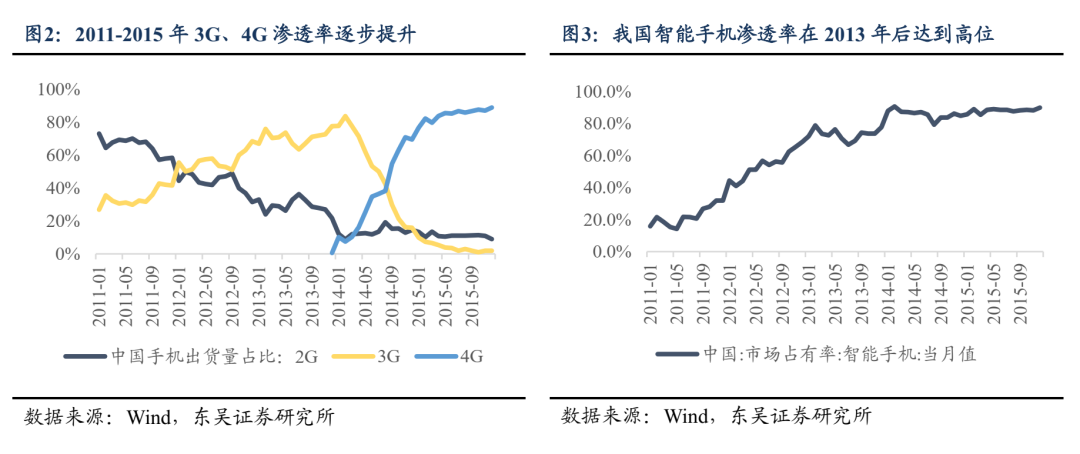

Dal 2009 al 2012, il mobile internet ha iniziato a germogliare, la penetrazione del 3G è aumentata costantemente e il lancio di iPhone4 ha trainato la crescita globale degli smartphone. Il settore trainante era principalmente l'hardware rappresentato dall'elettronica, con una logica di crescita. Inoltre, sono emerse applicazioni di successo come Sina Weibo, ma i modelli di business non erano ancora consolidati e le applicazioni internet erano ancora in una fase di investimento tematico.

Dal 2013, con la riduzione dei costi del 4G e l'elevata penetrazione degli smartphone, il trend del mobile internet si è esteso a valle. Nel 2013, WeChat ha introdotto la funzione di pagamento e il modello "gioco gratuito + acquisti in-app" inaugurato da "Wo Shi MT" ha sbloccato la monetizzazione dei giochi mobili. In questa fase, il numero di utenti di applicazioni di successo come pagamenti mobili e giochi mobili è aumentato rapidamente, spostando il trend dall'hardware a monte alle applicazioni downstream rappresentate da media e computer. Nel marzo 2015, il rapporto di lavoro del governo ha menzionato per la prima volta il concetto di "Internet+", seguito a luglio dalla pubblicazione delle linee guida del Consiglio di Stato per promuovere l'azione "Internet+". La progettazione di alto livello ha favorito l'espansione continua degli scenari applicativi downstream. Il concetto di "Internet+" ha continuato a penetrare nei servizi e nella manifattura intermedia, ampliando la portata del trend, e la liquidità del mercato toro del 2015 ha ulteriormente rafforzato il tema "Internet+". Inoltre, i server, come "venditori di pale" dal lato applicativo, hanno progressivamente superato gli smartphone come principale settore trainante dell'hardware in questa fase.

Considerando solo le applicazioni software, il trend può essere suddiviso in due fasi: il rialzo generalizzato sotto la narrativa "Internet+" (2013-2015) e il trend dei leader "il vincitore prende tutto" (2016-2017). Dal 2013 al 2015, con la penetrazione di "Internet+" in tutti i settori, sono emersi nuovi modelli di business e applicazioni, tutti con grande potenziale. In questa fase, i mercati verticali erano ancora in una fase di espansione e la questione della struttura di mercato non era ancora emersa. In un contesto di abbondante liquidità e aumento sistematico delle valutazioni, le applicazioni software hanno mostrato una tendenza al rialzo generalizzato.

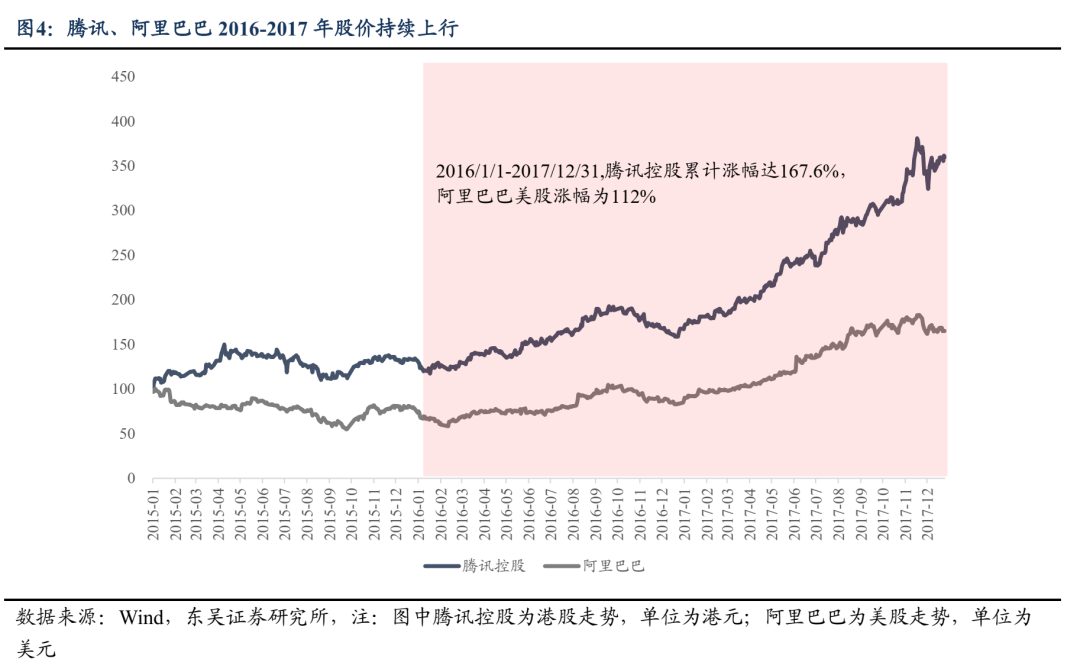

Nel 2016-2017, il trend è stato chiaramente di natura strutturale. Da un lato, i primi segnali di esaurimento del bonus di traffico internet sono emersi: secondo i dati del China Internet Network Information Center, il tasso di penetrazione di internet in Cina era del 53,2% nel 2016 e del 55,8% nel 2017, con una crescita più lenta rispetto al periodo 2010-2015. Il mobile internet si è progressivamente spostato verso un mercato maturo, con i principali operatori che hanno continuato ad aumentare la quota di mercato grazie a risorse finanziarie, tecnologiche e di utenti, riducendo lo spazio per le aziende più piccole. Dall'altro lato, dopo il picco del mercato toro di giugno 2015, c'è stato un significativo ritorno delle valutazioni, con una diminuzione della propensione al rischio e una maggiore richiesta di risultati aziendali. Nel settore internet, caratterizzato da un forte effetto "Matteo", i leader hanno avuto una maggiore visibilità dei risultati: nel periodo 1/1/2016-31/12/2017, Tencent (Hong Kong) e Alibaba (USA) hanno registrato aumenti rispettivamente del 167% e 112%.

In confronto, ciò che probabilmente vedremo prossimamente è una fase di rialzo generalizzato della narrativa "AI+". Da un lato, il tasso di crescita delle applicazioni AI non ha ancora rallentato: il consumo di Token e il numero di utenti dei software AI stanno ancora accelerando. Secondo la conferenza stampa del National Data Bureau del 14 agosto, entro giugno 2025 il consumo giornaliero di Token in Cina ha superato i 30 trilioni, con una crescita di oltre 300 volte dall'inizio del 2024. I dati QuestMobile mostrano che, a marzo 2025, gli utenti attivi delle app AI native hanno raggiunto i 270 milioni, con una crescita annua del 536,8%. Dall'altro lato, in Cina non sono ancora emerse applicazioni AI di successo né modelli di monetizzazione chiari ed efficienti, e il mercato non ha ancora una comprensione completa delle applicazioni AI. Prima che emergano i leader, il lato applicativo potrebbe vedere una fase di "fioritura di cento fiori".

Il settore applicativo AI in Cina ha solide basi grazie a politiche, risorse e altri fattori favorevoli.

Le ultime "Opinioni sull'azione AI+" emanate dal governo centrale sono paragonabili, a livello politico, alle "Opinioni sull'azione Internet+" del 2015. La progettazione di alto livello definisce chiaramente gli obiettivi di sviluppo dell'"AI+", e si prevede che le misure specifiche dei vari dipartimenti seguiranno, fissando una "scadenza" per lo sviluppo e l'implementazione delle applicazioni AI downstream.

Ad agosto 2025, il Consiglio di Stato ha pubblicato le "Opinioni sull'attuazione approfondita dell'azione AI+", stabilendo che entro il 2027 e il 2030 la Cina punta a raggiungere una penetrazione del 70% e 90% rispettivamente per i terminali intelligenti di nuova generazione e gli agenti intelligenti. Entro il 2035, la Cina entrerà in una nuova fase di sviluppo dell'economia e della società intelligente, promuovendo l'integrazione profonda dell'intelligenza artificiale con scienza e tecnologia, sviluppo industriale, qualità dei consumi, benessere sociale, capacità di governance e cooperazione globale in sei aree chiave. In precedenza, l'"AI+" era già stata menzionata nei rapporti di lavoro del governo del 2024 e 2025, ma è la prima volta che vengono fissati obiettivi e ritmi di sviluppo specifici. Si prevede che ulteriori misure di supporto locale all'AI saranno implementate, accelerando lo sviluppo delle applicazioni downstream.

La Cina possiede un terreno fertile per lo sviluppo delle applicazioni AI, con un vantaggio di ingegneri e una vasta base di utenti che costituiscono la base per il salto di qualità delle applicazioni downstream. Dal punto di vista dell'hardware, la natura tecnologicamente intensiva dell'hardware AI sarà ulteriormente rafforzata rispetto ai precedenti cicli tecnologici, e il vantaggio cinese degli ingegneri offre una capacità manifatturiera avanzata superiore a quella dei nuovi paesi industrializzati e un vantaggio di costo rispetto al Nord America. Prendendo come esempio il più grande scenario applicativo AI, i robot umanoidi, la produzione di massa di Tesla Optimus sarà ancora affidata a fornitori cinesi.

Dal lato software, la Cina mostra un vantaggio in termini di scala utenti: secondo il "Rapporto semestrale sul mercato delle applicazioni AI 2025" di QuestMobile, al 30 giugno 2025, gli utenti attivi mensili delle applicazioni AI mobili hanno raggiunto i 680 milioni. La vasta base di utenti in Cina non solo genera una grande domanda di mercato e scenari applicativi diversificati, ma fornisce anche una grande quantità di dati diversificati per migliorare l'addestramento dei modelli e le capacità applicative verticali, favorendo lo sviluppo della filiera AIGC.

L'esempio del trend dei chip nazionali: finché la logica industriale è certa, il trend è solo una questione di tempo

La visibilità dei fondamentali influenza la priorità dei settori agli occhi degli investitori: i segmenti con una congiuntura meno favorevole possono essere in ritardo in termini di performance, ma finché la liquidità di mercato è abbondante e il trend AI continua, il trend dei settori con logica industriale è solo una questione di tempo. Il recente trend della potenza di calcolo nazionale ne è un esempio tipico.

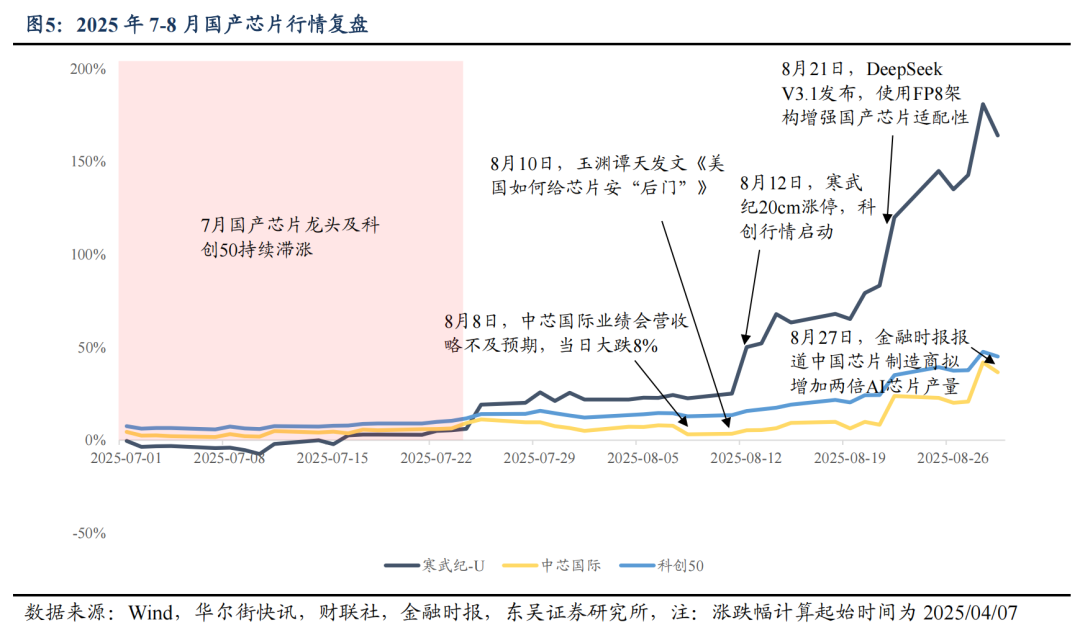

Il motivo per cui l'hardware di potenza di calcolo estero è stato il leader di questo ciclo è la solidità dei risultati attuali, la visibilità della congiuntura di medio termine e la difficoltà di smentire la crescita futura. Al contrario, la potenza di calcolo nazionale, l'edge e le applicazioni software sono risultate carenti in questi aspetti. Analizzando il trend, la catena della potenza di calcolo estera è partita a fine maggio e ha avuto una durata relativamente lunga, grazie ai risultati e alle prospettive di aziende come New Easun e alle indicazioni di spesa dei grandi CSP esteri, che hanno continuamente confermato e rivisto al rialzo la congiuntura di PCB, moduli ottici e comunicazione di potenza di calcolo. Tuttavia, tra giugno e inizio agosto, il settore della potenza di calcolo nazionale è rimasto "tiepido".

Gli investitori esperti del settore tecnologico sanno che, indipendentemente dal fatto che le schede di potenza di calcolo NV siano esportate in Cina o meno, l'autosufficienza dei chip è una questione di sopravvivenza nell'era dell'AI. Il terzo fondo nazionale, la creazione del segmento innovazione della STAR Market, ecc., sono tutti segnali chiari di supporto politico e di capitale per l'autosufficienza tecnologica. La logica di medio termine dei chip nazionali e della produzione a monte (foundry, apparecchiature, materiali, ecc.) è molto solida, ma manca ancora un evento simbolico che attiri l'attenzione degli investitori e faccia partire il trend.

L'8 agosto, le previsioni sui risultati Q3 di SMIC sono state leggermente inferiori alle aspettative ottimistiche del mercato, causando una forte pressione di vendita. Si può vedere che, alla vigilia dell'avvio ufficiale del trend della potenza di calcolo e dei semiconduttori nazionali, il settore era ancora privo di effetti di profitto, ma grazie alla forte certezza di medio termine e all'abbondante liquidità, il livello minimo del settore stava lentamente salendo. Sempre prendendo SMIC come esempio, dopo la svendita dell'8 agosto, i capitali sono tornati rapidamente e il trend si è ripreso velocemente. Solo il 10 agosto, quando il media YuYuanTanTian della China Media Group ha pubblicato un articolo su "Come gli Stati Uniti inseriscono backdoor nei chip", rivelando che H20 "non è né ecologico, né avanzato, né sicuro", e il 12 agosto Cambricon ha raggiunto il limite massimo del 20%, il trend della potenza di calcolo nazionale è diventato finalmente "trasparente".

Il 21 agosto, DeepSeek V3.1 ha utilizzato l'architettura FP8 per migliorare la compatibilità dei chip nazionali. Il 27 agosto, il Financial Times ha riportato che i produttori cinesi di chip prevedono di triplicare la produzione di processori AI l'anno prossimo. La narrativa rialzista ha rafforzato la fiducia nel settore, con lo STAR 50 che ha mostrato una grande elasticità: dall'1 al 27 agosto, lo STAR 50 è salito di oltre il 20%, superando nettamente CSI 300 e ChiNext, mentre Cambricon, leader dei chip nazionali, è cresciuta di oltre il 90% nello stesso periodo.

Il passaggio dei chip e semiconduttori nazionali da "nessuno li considera" a tema principale di mercato è essenzialmente un processo di accumulo di consenso e momentum rialzista. Tuttavia, se si entra dopo due forti rialzi, si rischia di perdere parte del potenziale di rendimento, e se si entra ancora più tardi, senza un cuscinetto di profitto, anche la psicologia dell'investitore ne risente. Quando la tendenza industriale di medio termine è certa, non è possibile prevedere con precisione quando si verificherà il catalizzatore chiave che cambierà l'atteggiamento degli investitori, ma con abbondante liquidità il rischio di ribasso del settore è molto limitato. In questo caso, la strategia migliore è adottare un approccio basato sulle opzioni, posizionandosi in anticipo sui settori a bassa valutazione ma con logica industriale certa come "opzioni call".

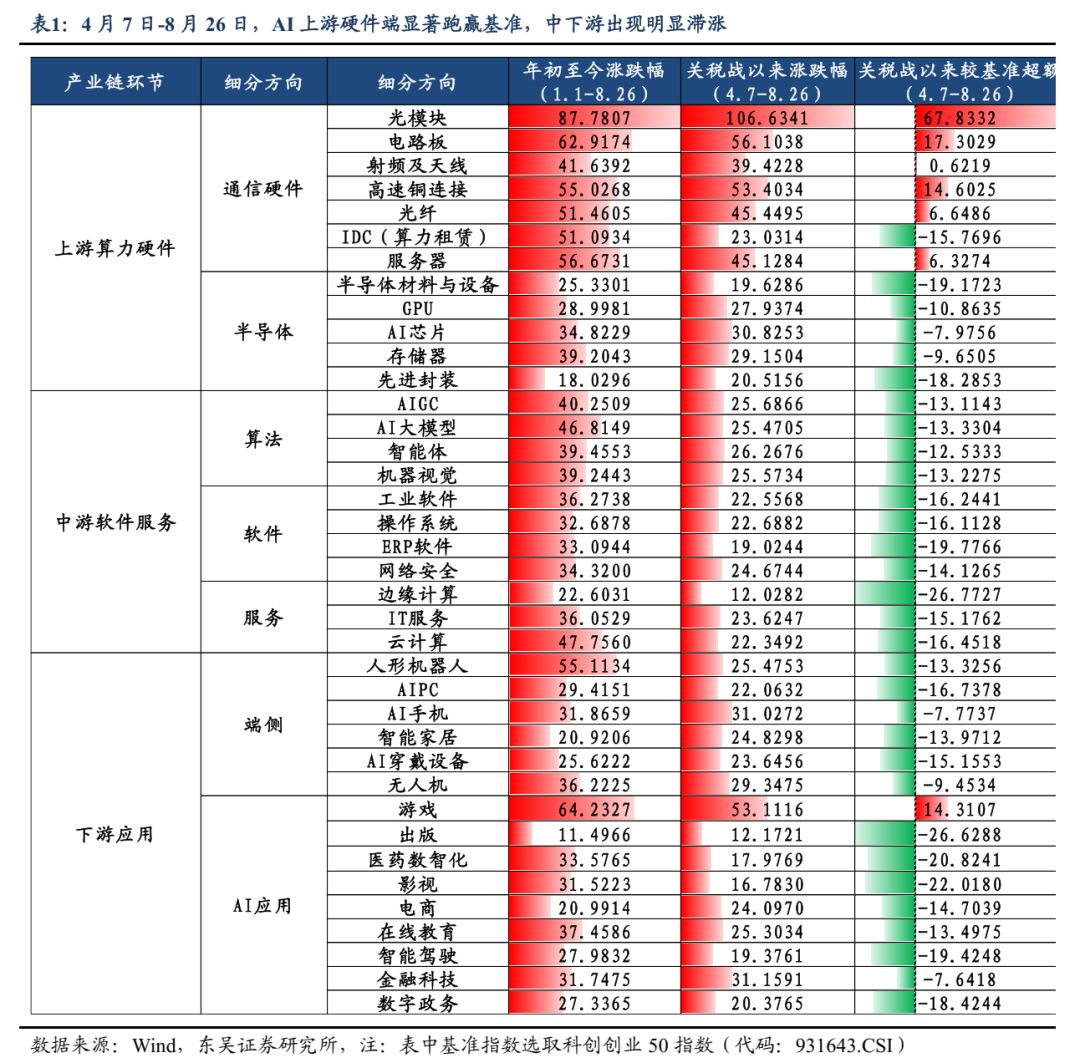

Attualmente, nel trend AI, le applicazioni downstream sono chiaramente in ritardo rispetto all'hardware a monte, rappresentando una potenziale direzione di investimento con vantaggio di rendimento. Il trend è solo una questione di tempo: dopo il "golden pit" creato dalla tempesta dei dazi del 4.7, prendendo lo STAR 50 come benchmark, solo l'hardware a monte ha sovraperformato, seguito da elettronica di consumo e robotica, mentre le applicazioni software hanno avuto la performance peggiore. Dal 7 aprile al 26 agosto, i moduli ottici/PCB/connessioni in rame ad alta velocità/server dell'hardware a monte hanno sovraperformato il benchmark rispettivamente del 67,8/17,3/14,6/6,3%, mentre solo il settore giochi tra le applicazioni software e downstream ha sovraperformato il benchmark del 14,3%. Gli altri settori come AIGC/agenti intelligenti/cloud computing/robot umanoidi/dispositivi AI indossabili/guida intelligente/e-commerce hanno sottoperformato il benchmark rispettivamente del 13,1/12,5/16,5/13,3/15,1/19,4/14,7%.

Per quanto riguarda le applicazioni software in Cina, la limitata capacità dei modelli impedisce lo sviluppo di applicazioni verticali, e il mercato non vede ancora la possibilità di realizzazione dei risultati o il potenziale di applicazioni di successo. Dal punto di vista del "riflesso estero", anche nel mercato azionario USA le applicazioni software AI sono rappresentate solo da singole società come Palantir e AppLovin, senza un trend generalizzato. Il punto chiave è che il "singularity" dello sviluppo industriale deve ancora arrivare, il che è una delle principali preoccupazioni degli investitori, e quindi il trend delle applicazioni software AI è il più in ritardo.

Come analizzato in precedenza, la realizzazione delle applicazioni è il risultato inevitabile dell'ondata tecnologica. Prima che emergano i leader, ci sarà una fase di trend generalizzato basato sulla narrativa industriale, il cui punto di innesco potrebbe essere un progresso significativo nella capacità di un modello nazionale, un improvviso aumento dell'utilizzo dei token, una rapida crescita degli utenti attivi o della classifica di un'applicazione, o una politica "AI+" che offre sussidi specifici per ricerca e sviluppo o implementazione.

In effetti, in un contesto di "bull market lento", è difficile che i rendimenti all'interno dei settori si allarghino indefinitamente. Alcuni investitori, temendo prezzi elevati, preferiscono posizionarsi su segmenti a bassa valutazione, mentre altri, con profitti accumulati, sono più propensi a realizzare. Se l'hardware a monte dovesse mostrare segni di debolezza (oscillazione/correzione), la liquidità in uscita potrebbe favorire la crescita dei segmenti a bassa valutazione. Per i capitali che hanno perso il trend dell'hardware a monte, c'è motivazione a posizionarsi in anticipo su settori downstream con bassa visibilità dei risultati a breve termine, ma con certezza di medio-lungo termine e valutazioni interessanti. In ottica di rendimento, si consiglia di posizionarsi attivamente su AI+ farmaci innovativi, AI+ difesa, AIGC, media e giochi, AI edge, robot umanoidi e guida intelligente.

Sulla base di ciò, si raccomandano i seguenti settori applicativi AI (inclusi hardware e software):

AI+ farmaci innovativi: l'applicazione dell'AI nel settore farmaceutico può ridurre significativamente i costi e i tempi di scoperta dei farmaci, accelerare lo sviluppo e la validazione dei target, e simulare trial clinici per ridurre il rischio di fallimento iniziale

AI+ difesa: l'intelligenza artificiale abilita la digitalizzazione della difesa, integrando in tempo reale dati da satelliti, radar, droni e altre fonti per creare mappe di situazione di battaglia precise e complete, rivoluzionando i sistemi di comando; equipaggiamenti autonomi come "lupi robotici" e "cani robotici" rappresentano un altro settore chiave di AI+ difesa

AIGC: la narrativa finale è completa, ma a breve termine il lancio di applicazioni di successo richiede tempo e la visibilità dei risultati è bassa. In futuro, attenzione all'aggiornamento delle capacità dei modelli nazionali e ai progressi dell'industria AI Agent

Robot umanoidi: il più grande scenario applicativo AI, i produttori nazionali stanno entrando nella fase di validazione degli ordini. Focus sull'aggiornamento dei disegni di Tesla Optimus V3

Elettronica di consumo: dopo settembre, nuovi prodotti saranno lanciati in massa. Focus sull'evento di lancio dei nuovi prodotti Apple il 10 settembre e sul feedback dei prodotti Meta AI glasses

Guida intelligente e cloud veicolo-strada: il paradigma tecnologico VLA sta rimodellando il settore automobilistico, la competizione cloud-veicolo è sempre più intensa, rappresentando anche un importante ramo dell'AI edge, ma la concorrenza tra le case automobilistiche limita l'elasticità a breve termine

AI+ altri settori: AI+ finanza, AI+ agricoltura, AI+ logistica, AI+ legale, AI+ pubblica amministrazione, AI+ e-commerce, AI+ programmazione, ecc.

Avvertenze sui rischi

Ripresa economica interna più lenta del previsto; taglio dei tassi della Fed inferiore alle attese; politiche macroeconomiche meno incisive del previsto; innovazione tecnologica inferiore alle attese; rischi geopolitici.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il rapporto sui non agricoli di settembre subirà un'altra "forte revisione al ribasso" e aprirà la porta a un "taglio dei tassi di 50 punti base"?

Il Dipartimento del Lavoro degli Stati Uniti correggerà i dati sull’occupazione non agricola, prevedendo una revisione al ribasso tra 550.000 e 800.000 posti di lavoro, principalmente a causa di modelli distorti e della diminuzione degli immigrati illegali che ha portato a una sovrastima. Questo potrebbe costringere la Federal Reserve a ridurre drasticamente i tassi di interesse di 50 punti base. Riassunto generato da Mars AI.

SoftBank e Rakuten sfruttano la forte domanda di obbligazioni retail in Giappone

In tendenza

AltroPer la prima volta nella storia centenaria della Federal Reserve: Trump tenta di rimuovere un membro del consiglio, la situazione dei tagli dei tassi di settembre cambia?

Guotai Haitong Overseas: Con la ripresa del taglio dei tassi da parte della Federal Reserve, è possibile un ritorno di capitali esteri verso le azioni di Hong Kong superiore alle aspettative.