Scade il termine per i creditori per ottenere il controllo delle garanzie in crypto

- L'adozione dell'Articolo 12 dell'UCC negli Stati Uniti ridefinisce le regole sui collaterali degli asset digitali, dando priorità al "controllo" (ad esempio, il possesso della chiave privata) rispetto alla tradizionale registrazione per il perfezionamento. - I periodi di transizione sono terminati negli stati chiave (ad esempio, Delaware entro luglio 2025), lasciando i creditori che si affidano alle vecchie registrazioni esposti al rischio di perdere la priorità rispetto ai creditori basati sul controllo. - 32 stati hanno adottato gli emendamenti UCC del 2022, ma l'implementazione disomogenea richiede strategie di conformità multi-giurisdizionali, soprattutto in relazione agli stati che non hanno adottato tali modifiche, come il Nebraska.

L'implementazione dell'Articolo 12 dell'UCC negli Stati Uniti ha modificato in modo significativo il quadro giuridico per le transazioni garantite che coinvolgono asset digitali, influenzando in particolare i prestatori e i mutuatari che utilizzano criptovalute e altri controllable electronic records (CERs) come garanzia. Le modifiche al Uniform Commercial Code (UCC), introdotte dalla Uniform Law Commission (ULC) nel 2022, mirano a modernizzare il trattamento degli asset digitali nelle transazioni garantite. Questi cambiamenti hanno ridefinito i meccanismi attraverso cui gli interessi di sicurezza sugli asset digitali vengono perfezionati e prioritizzati, con implicazioni sia per le parti garantite che per gli obbligati [1].

Ai sensi dell'Articolo 12 dell'UCC, il concetto di “controllo” è diventato centrale per il perfezionamento e la priorità degli interessi di sicurezza nei CERs. In precedenza, i prestatori potevano spesso fare affidamento sulle dichiarazioni di finanziamento UCC-1 per stabilire e mantenere la priorità sulla garanzia. Tuttavia, con l'adozione dell'Articolo 12 dell'UCC, il perfezionamento tramite “controllo”—definito come la capacità pratica di esercitare autorità sull'asset, ad esempio tramite il possesso di una chiave privata—è ora un requisito fondamentale per stabilire lo status di prima priorità. Questo cambiamento significa che i prestatori che in precedenza perfezionavano i loro interessi di sicurezza tramite deposito potrebbero ora vedere compromessa la loro posizione se non hanno aggiornato le loro strategie per includere il perfezionamento basato sul controllo [1].

Il periodo di transizione per queste modifiche è stato una finestra critica per prestatori e mutuatari per riallineare le loro pratiche ai nuovi standard legali. Il periodo di transizione dura tipicamente almeno un anno dalla data di entrata in vigore delle modifiche in uno stato specifico, ma non prima del 1 luglio 2025. In Delaware, ad esempio, il periodo di transizione è terminato il 1 luglio 2025, segnando il punto in cui le regole precedenti per il perfezionamento degli asset digitali hanno cessato di applicarsi. Il mancato adattamento a queste nuove regole durante il periodo di transizione potrebbe comportare la perdita della priorità a favore di altri creditori garantiti che hanno perfezionato i loro interessi tramite meccanismi di controllo secondo il nuovo regime [1].

Le implicazioni pratiche di questa transizione sono evidenti nel rischio di “sorpasso”, in cui un creditore successivo che ottiene il controllo ai sensi dell'Articolo 12 dell'UCC può superare la posizione di un creditore precedente che si era affidato al solo deposito. Questo scenario può avere conseguenze finanziarie significative, in particolare nei casi in cui il valore degli asset digitali non sia sufficiente a soddisfare più obbligazioni garantite. I prestatori che non agiscono tempestivamente possono affrontare perdite sostanziali, sottolineando l'importanza della conformità proattiva al nuovo quadro giuridico [1].

Data la complessità e la natura in evoluzione del regime dell'Articolo 12 dell'UCC, si consiglia alle parti garantite di condurre una revisione completa delle loro strategie di garanzia su asset digitali. Questo include l'identificazione della giurisdizione del debitore, il metodo di controllo della garanzia, la legge applicabile agli accordi rilevanti e la natura stessa dell'interesse di sicurezza. Negli stati in cui sono state adottate le modifiche all'Articolo 12 dell'UCC, i prestatori dovrebbero valutare se dispongono di un percorso valido per il perfezionamento secondo le nuove regole e, se necessario, modificare la documentazione e ripresentare o modificare le dichiarazioni UCC-1. Il coordinamento con consulenti legali e il monitoraggio continuo degli sviluppi legali e tecnologici sono inoltre essenziali per mantenere la conformità e mitigare i rischi [1].

L'adozione dell'Articolo 12 dell'UCC non è uniforme negli Stati Uniti, con variazioni nell'implementazione e nei periodi di transizione tra gli stati. Alla data di pubblicazione dell'articolo, 32 stati avevano adottato le modifiche UCC del 2022, mentre diversi altri erano in fase di introduzione o revisione. Gli approcci differenti evidenziano la necessità di una strategia di conformità multi-giurisdizionale, in particolare per i prestatori con mutuatari operanti in più stati. L'assenza di adozione in alcune giurisdizioni commerciali chiave, come New York, complica ulteriormente il panorama, rendendo necessarie strategie su misura per ciascun contesto legale rilevante [1].

In conclusione, l'implementazione dell'Articolo 12 dell'UCC segna un cambiamento fondamentale nel trattamento degli asset digitali nelle transazioni garantite. Prestatori e mutuatari devono rimanere vigili e adattabili per garantire che i loro interessi siano protetti nel nuovo quadro giuridico. Il periodo di transizione ha offerto un'opportunità cruciale per riallineare pratiche e documentazione e, con la fine di questo periodo in giurisdizioni chiave, l'urgenza di agire è diventata fondamentale. L'evoluzione del panorama legale e tecnologico sottolinea l'importanza di un monitoraggio continuo e di una conformità strategica per affrontare le sfide e le opportunità offerte dalla garanzia su asset digitali nei prestiti.

Fonte:

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Ultiland: Il nuovo unicorno RWA sta riscrivendo la narrazione on-chain di arte, IP e asset

Una volta che l'attenzione assume una struttura misurabile e distribuibile sulla blockchain, essa acquisisce le basi per essere trasformata in un asset.

Il cripto secondo a16z nel 2026: queste 17 tendenze trasformeranno il settore

17 intuizioni sul futuro riassunte da diversi partner di a16z.

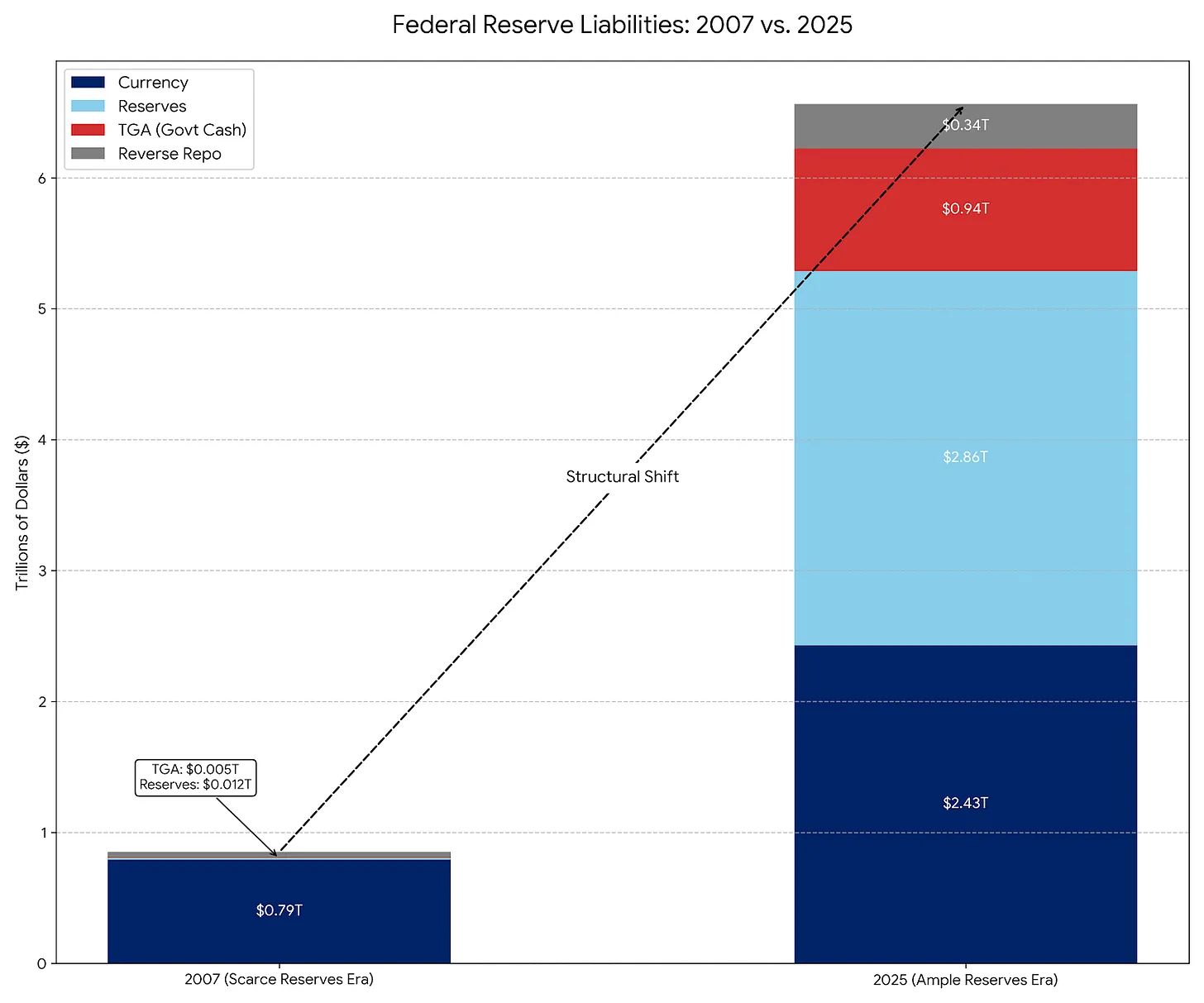

La Federal Reserve acquista titoli di Stato per 40 miliardi di dollari, ma non è la stessa cosa del quantitative easing.

Perché RMP non è equivalente a QE?