Kesempatan bagus untuk membeli di harga bawah? Analisis mendalam tentang token DeFi "pendapatan nyata"

Pasar memang menawarkan titik masuk yang lebih baik, namun narasi tentang "hasil nyata" perlu diidentifikasi dengan hati-hati.

Kami meninjau proyek DeFi bintang dengan "pendapatan nyata"—Ethena (ENA), Pendle (PENDLE), dan Hyperliquid (HYPE)—dan mengajukan satu pertanyaan inti: ketika harga token turun, apakah fundamental mereka tetap kuat, ataukah pendapatan itu sendiri sedang tertekan?

Jawabannya campur aduk:

- ENA menghasilkan biaya yang sangat besar, tetapi hampir semua biaya tersebut disirkulasikan kembali untuk subsidi demi mempertahankan TVL, sehingga "surplus" nyata protokol ini sangat kecil.

- PENDLE fundamentalnya memburuk seiring dengan harga. Dengan TVL anjlok ke sekitar 3.6 miliar dolar, aksi jual saat ini bukanlah penyimpangan antara harga dan nilai, melainkan respons rasional pasar terhadap bisnis yang menyusut.

- HYPE adalah mesin pencetak uang besar, dengan pendapatan tahunan lebih dari 1.2 miliar dolar, dan hampir semuanya digunakan untuk pembelian kembali token—namun harganya sudah mencerminkan ekspektasi pemenang, dan saat ini sedang menurunkan biaya untuk mempertahankan pertumbuhan.

Secara keseluruhan: pasar memang menawarkan titik masuk yang lebih baik, tetapi narasi "pendapatan nyata" perlu disaring dengan hati-hati. ENA berada dalam kondisi subsidi berlebihan, HYPE sedang menurunkan take-rate, sementara PENDLE mengalami kehilangan pengguna yang parah. Terlalu dini untuk menyatakan bahwa sekarang adalah saatnya "membeli token pendapatan nyata apa pun saat harga turun".

Kerangka "Pendapatan Nyata": Apa yang Harus Diukur?

Saat Anda menyaring "token pendapatan nyata", sangat mudah untuk menyederhanakan dan mencari:

"Biaya naik + harga token turun = titik beli bernilai."

Data on-chain memungkinkan kita melihat lebih dalam. Untuk setiap protokol, kami menanyakan empat pertanyaan kunci:

- Biaya (Fees): Apakah pengguna masih membayar, ataukah volume aktivitas sudah mencapai puncak dan menurun?

- Pendapatan Protokol (Revenue): Berapa proporsi biaya tersebut yang benar-benar menjadi milik protokol?

- Surplus vs. Insentif (Earnings vs. Incentives): Berapa yang tersisa setelah dikurangi insentif dan subsidi token?

- Valuasi (Valuation): Berapa kali pendapatan/surplus yang kita bayarkan pada harga saat ini?

DefiLlama dengan mudah mencantumkan biaya / pendapatan protokol / pendapatan pemegang token / insentif untuk setiap protokol.

Berdasarkan ini, kami akan mengevaluasi Ethena (ENA), Pendle (PENDLE), dan Hyperliquid (HYPE)—tujuannya bukan untuk menemukan yang "paling sehat", tetapi untuk menunjukkan di mana terdapat penyimpangan nyata antara harga dan fundamental, serta di mana "pendapatan" telah dipoles oleh penurunan biaya atau insentif.

Ethena (ENA): Biaya Tinggi, Laba Tipis, Subsidi Berat

Harga perdagangan Ethena sekitar $0,28–0,29, kapitalisasi pasar 2.1 miliar dolar, dengan total nilai terkunci (TVL) sebesar 7.3 miliar dolar yang menghasilkan biaya tahunan hingga sekitar 365 juta dolar. Namun, karena sebagian besar biaya disirkulasikan kembali sebagai insentif untuk mempertahankan hasil tinggi, pendapatan tahunan aktual protokol ini hanya sekitar 600 ribu dolar, sehingga surplus bersih bagi pemegang hampir nol. Membeli penurunan ini bukanlah investasi nilai berdasarkan profit/loss (P/L) saat ini, melainkan taruhan struktural bahwa Ethena pada akhirnya dapat menormalkan subsidi tanpa menyebabkan kehancuran basis pengguna.

Gambaran Biaya dan Pendapatan Kontrak USDe gabungan Ethena di Ethereum saat ini memegang sekitar 7.3 miliar dolar TVL. Pada dashboard biaya DefiLlama, Ethena tampak seperti mesin:

- Biaya Tahunan: ≈ 365 juta dolar

- Biaya Kumulatif: ≈ 616 juta dolar

Tetapi baris kunci adalah melihat "pendapatan protokol":

- Pendapatan Tahunan: Hanya sekitar 600 ribu dolar

- Pendapatan 30 hari: Sekitar 49 ribu dolar

Bagaimana dengan insentif? Di sinilah sumber perbedaannya: sebagian besar aliran biaya sebenarnya disirkulasikan kembali ke hasil dan insentif pengguna, sehingga pendapatan bersih yang tersisa bagi pemegang ENA sangat sedikit dibandingkan dengan angka biaya yang besar.

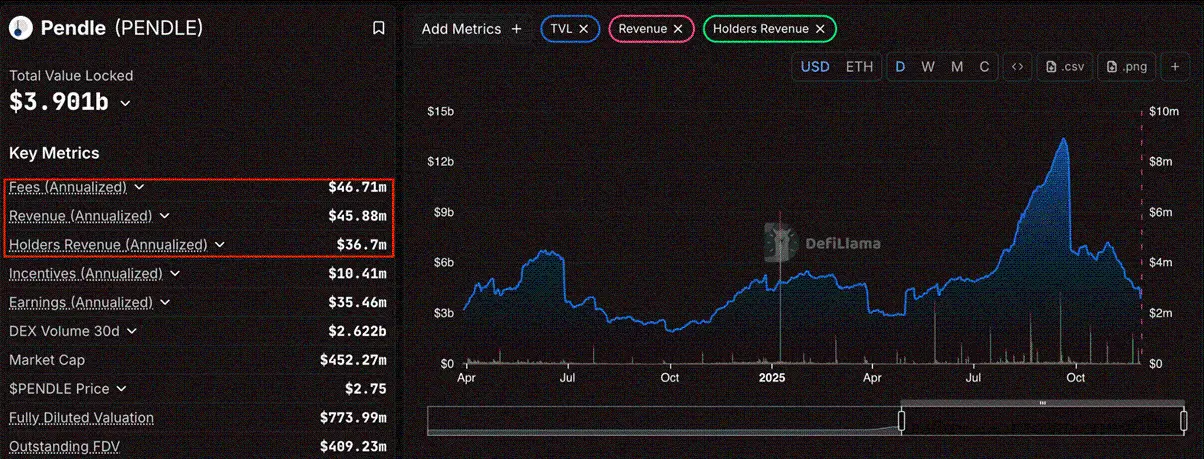

Pendle (PENDLE): Penjualan yang Masuk Akal

Harga perdagangan PENDLE sekitar $2,7, turun sekitar 64% dari all-time high (ATH) $7,50. Kapitalisasi pasar beredar sekitar 450–460 juta dolar, dengan fully diluted valuation (FDV) sekitar 770 juta dolar.

Gambaran Biaya dan Pendapatan Bisnis inti Pendle adalah tokenisasi hasil dan memungkinkan pengguna memperdagangkan pasangan PT/YT. Berdasarkan data DefiLlama hari ini:

- Biaya Tahunan: ≈ 45,7 juta dolar

- Pendapatan Protokol Tahunan: ≈ 44,9 juta dolar

- Pendapatan Pemegang Tahunan (vePENDLE): ≈ 35,9 juta dolar

- Insentif Tahunan: ≈ 10,8 juta dolar

Meski take-rate masih kuat (biaya hampir seluruhnya menjadi pendapatan), nilai absolutnya sedang menyusut.

Keruntuhan TVL Untuk Pendle, data terpenting adalah penyusutan cepat skala aset. Meskipun TVL sebelumnya sangat tinggi, data terbaru menunjukkan penurunan besar menjadi sekitar 3.6 miliar dolar.

Ini adalah pengurangan besar-besaran pada basis modal yang menghasilkan biaya pendapatan protokol. Ini bukanlah "harga turun sementara bisnis tumbuh", melainkan "konvergensi": harga anjlok karena TVL anjlok. Ini adalah perilaku pasar yang sepenuhnya normal.

Perangkap: Realisasi Siklus Hasil Pendle mengandalkan monetisasi hasil on-chain. Kini kita melihat siklus turun dari pola ini. Dengan hasil LSD/LRT menyempit dan hasil arbitrase stablecoin menjadi datar, permintaan untuk mengunci hasil dan memperdagangkannya menyusut dengan cepat.

Penurunan besar TVL menunjukkan modal keluar dari perdagangan hasil. Karena pendapatan adalah fungsi dari TVL ini, penurunan harga token sebesar 64% adalah rasional. Dengan indikator bisnis (TVL) turun hampir dua pertiga dari puncaknya, sangat tidak disarankan untuk long Pendle dalam kondisi saat ini. Pasar telah mengidentifikasi dengan benar bahwa fase pertumbuhan telah berakhir untuk sementara.

Hyperliquid (HYPE): Mesin Pendapatan Lebih dari $1 Miliar, Kini Menurunkan Biaya

Harga perdagangan Hyperliquid sekitar $35–36, kapitalisasi pasar sekitar $9–10 miliar, dengan mesin raksasa yang menghasilkan sekitar $1,21 miliar pendapatan tahunan, dan tanpa insentif emisi. Namun, logika investasi kini beralih dari "arus kas murni" ke "pertumbuhan agresif", karena tim memangkas biaya taker hingga 90% di pasar baru untuk merebut dominasi pasar long-tail. Karena itu, harga HYPE sudah mencerminkan valuasi pemenang (sekitar 8–10 kali price-to-sales P/S), dan pengembalian masa depan akan bergantung pada apakah pemotongan biaya ini berhasil mendorong ekspansi volume perdagangan besar-besaran.

Hyperliquid kini menjadi bursa perpetual contract terbesar dalam metrik on-chain:

- Biaya Tahunan: ≈ $1,34 miliar

- Pendapatan Tahunan: ≈ $1,21 miliar

- Pendapatan Pemegang Tahunan: ≈ $1,20 miliar

- Insentif Tahunan: $0 (airdrop belum dikonfirmasi)

Pendapat kami:

- Pendapatan itu nyata,

- Tidak ada emisi insentif yang jelas yang menggerogoti laporan laba rugi, fokus utama pengguna adalah menggunakan produk, bukan sekadar farming airdrop.

- Hampir semua pendapatan dialokasikan untuk pembelian kembali dan pembakaran HYPE melalui dana bantuan.

Berdasarkan data DefiLlama saat ini, dibandingkan dengan kapitalisasi pasar sekitar $9–10 miliar, ini kira-kira 8–10 kali P/S—untuk bursa yang tumbuh cepat ini tidaklah berlebihan, tetapi juga tidak dalam kondisi "diskon besar".

Bidang Pertumbuhan Baru

Nuansa penting siklus ini adalah: Hyperliquid tidak lagi sekadar "menaikkan pendapatan lalu buyback". Sekarang mereka mengambil langkah aktif:

- Melalui HIP-3 membuka pasar tanpa izin, di mana deployer pasar dapat berbagi pendapatan biaya; dan

- Untuk pasar HIP-3 baru, memotong biaya taker hingga ~90% untuk mendorong volume pada perpetual contract long-tail (saham, aset niche, dll). Postingan publik HIP-3 dan dokumen perdagangan menguraikan struktur biaya "mode pertumbuhan" ini.

Ringkasan: Apa yang Salah Harga?

Setelah melihat fakta, kami menarik beberapa kesimpulan awal:

1. "Pendapatan Nyata" Saja Tidak Cukup ENA membuktikan bahwa biaya ≠ surplus. Protokol ini menunjukkan biaya tahunan ratusan juta dolar, tetapi setelah membayar biaya TVL dan hasil pengguna, hampir tidak ada yang tersisa untuk pemegang token. HYPE menunjukkan bahwa pendapatan bersifat endogen: ketika tim menurunkan biaya untuk merebut pangsa pasar, pendapatan dan kelipatannya berubah sesuai keputusan, bukan hanya permintaan pengguna. Setiap filter "buy the dip" yang hanya melihat "biaya naik" akan secara sistematis salah menilai proyek-proyek ini.

2. PENDLE adalah "Perangkap Nilai", Bukan Titik Beli Bernilai Data menunjukkan fundamental yang jelas runtuh.

- TVL telah runtuh ke sekitar 3.6 miliar dolar.

- Pendapatan menyusut seiring basis aset.

- Token turun signifikan, tetapi penggunaan bisnis inti juga menurun tajam. Ini bukan salah harga; ini repricing. Pasar telah mendiskon token dengan benar karena protokol menghadapi penyusutan permintaan yang parah.

3. Bahkan Pemenang Pun Menghadapi Tekanan Wawasan terpenting tentang timing:

- HYPE menurunkan biaya untuk menumbuhkan pasar baru

- ENA mempertahankan tingkat subsidi sangat tinggi untuk menjaga daya tarik USDe Kedua sinyal ini menunjukkan bahwa bahkan protokol terdepan pun merasakan tekanan lingkungan saat ini. Jika pemimpin pasar menyesuaikan take-rate dan insentif, sementara proyek seperti Pendle yang dulunya populer menghadapi arus keluar dana besar-besaran, maka kita mungkin belum berada di masa di mana kita bisa membeli token pendapatan biaya apa pun dengan mata tertutup.

Penutup

Ya, memang ada penyimpangan, tetapi tidak semuanya bullish. PENDLE tampak seperti proyek dengan bisnis yang menyusut cepat, mengonfirmasi tren harga yang bearish. HYPE dan ENA masih mempertahankan pendapatan yang baik—tetapi keputusan mereka sendiri (pemotongan biaya, subsidi) menunjukkan bahwa lingkungan ini tetap rapuh.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bank of America mendukung batas alokasi crypto sebesar 4%, mengakhiri pembatasan penasihat dan menambahkan cakupan bitcoin ETF: laporan

Bank of America dilaporkan akan memungkinkan klien Merrill, Private Bank, dan Merrill Edge untuk mengalokasikan 1%–4% dari portofolio mereka ke aset kripto. Bank ini juga akan mulai memberikan cakupan CIO untuk spot Bitcoin ETF dari BlackRock, Bitwise, Fidelity, dan Grayscale mulai 5 Januari. Pergeseran kebijakan BoA ini mengakhiri aturan lama yang melarang lebih dari 15.000 penasihat untuk secara proaktif merekomendasikan produk kripto.

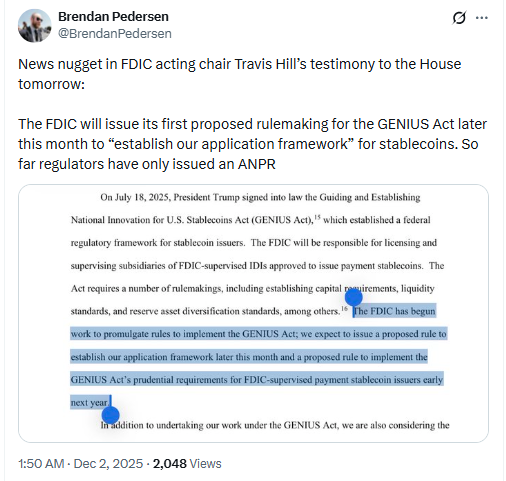

FDIC Bersiap Menerapkan Buku Aturan Stablecoin AS Baru di Bawah GENIUS Act

The Fed AS Mengakhiri QT dengan Suntikan Likuiditas $13,5 Miliar, Apakah Pasar Crypto Akan Menguat?

Federal Reserve Amerika Serikat mengakhiri Quantitative Tightening pada 1 Desember dan menyuntikkan $13,5 miliar ke dalam sistem perbankan melalui repo overnight, meningkatkan harapan untuk kenaikan pasar kripto.

Strategi Bitcoin dan Saylor Terancam: Kapitalisasi Pasar MSTR Turun di Bawah Kepemilikan BTC-nya

Penurunan Bitcoin di bawah $90.000 telah menyebabkan saham Strategy turun di bawah nilai simpanan BTC perusahaan.