Ketika biaya keamanan Polkadot sebesar 500 juta dolar menjadi beban, Gavin Wood memberikan tiga solusi!

Artikel ini adalah bagian kedua dari pidato Gavin Wood pada Web3 Summit bulan Juli (bagian kedua). Karena isi pidato yang sangat besar, kami akan membaginya menjadi empat bagian agar lebih mudah dipahami dan dicerna. Meskipun informasi penting dari Gavin di Web3 Summit telah banyak disebarluaskan oleh komunitas, masih banyak detail dalam naskah aslinya yang patut diketahui!

Bagian pertama "Pidato Gavin Wood: Status Pengiriman JAM, serta Strategi Jangka Menengah dan Panjang untuk Mengintegrasikan ZK ke JAM!"

Pada bagian kedua ini, Gavin berfokus pada dilema ekonomi Polkadot Staking:

1. Kesenjangan besar antara biaya keamanan tahunan sebesar 500 juta dolar AS dan pendapatan yang sangat kecil;

2. Imbalan staking dijual besar-besaran karena masalah pajak, sehingga biaya staking terus meningkat ke luar ekosistem;

3. Untuk mengatasi defisit struktural jangka panjang ini, ia mengusulkan tiga jalur utama:

- Meningkatkan nilai Coretime — membuat “produk” yang dijual Polkadot lebih berguna dan menarik;

- Menekan biaya dan merombak kurva penerbitan — menurunkan biaya tahunan dari 500 juta menjadi kurang dari 100 juta;

- Mengeksplorasi stablecoin native dan Proof of Personhood (PoP) — sambil menurunkan biaya keamanan, juga mengoptimalkan metode pembayaran dan merombak mekanisme keamanan jaringan.

Inti dari semuanya adalah disiplin fiskal (Fiscal Discipline), yang juga menjadi kunci bagi keberlanjutan jangka panjang Polkadot.

Selanjutnya, silakan lanjutkan membaca untuk memahami bagian kedua dari pidato Gavin.

Dilema Ekonomi yang Dihadapi Polkadot Staking

Mari kita kembali ke topik biaya staking, yang juga bisa disebut sebagai bagian dari disiplin fiskal (fiscal discipline).

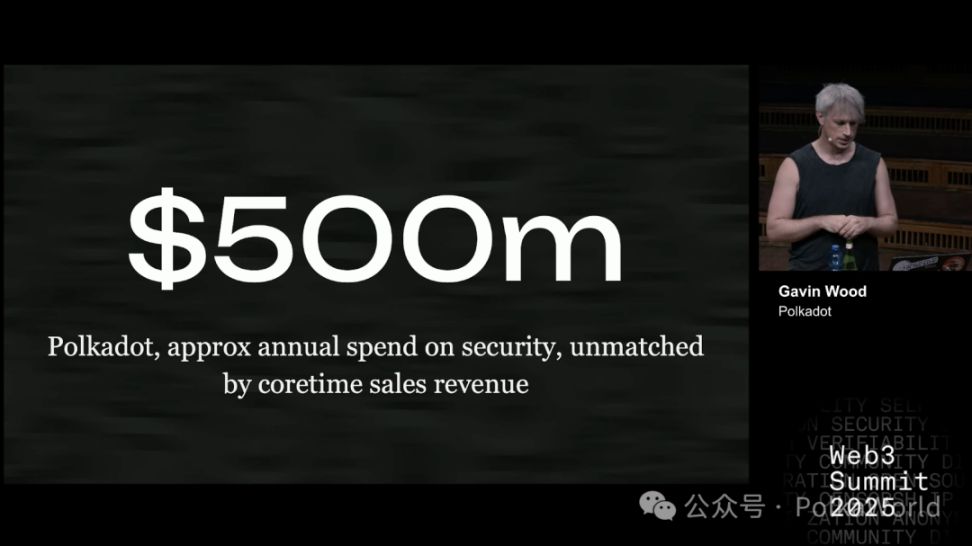

Angka yang paling jelas adalah: 500 juta dolar AS. Inilah kira-kira jumlah yang saat ini dikeluarkan Polkadot setiap tahun untuk keamanan jaringan. Dengan kata lain, Polkadot harus menginvestasikan dana besar ini setiap tahun demi menjaga keamanannya sendiri.

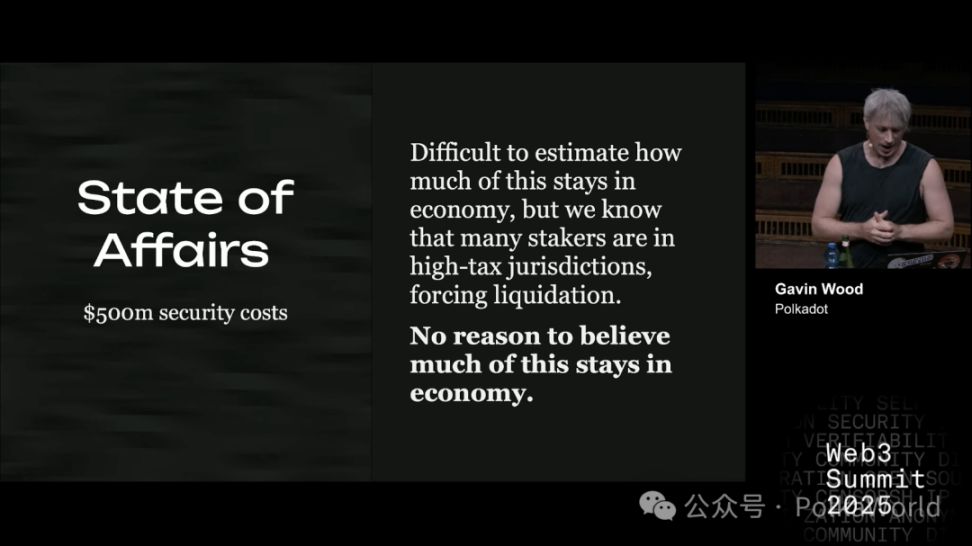

Namun, pengeluaran ini tidak diimbangi dengan pendapatan yang sepadan. Sumber pendapatan hampir bisa diabaikan, terutama hanya berasal dari penjualan coretime. Jika uang ini selalu berputar di dalam ekosistem DOT, mungkin tidak akan menjadi masalah. Masalahnya, kita tahu ada sebagian besar dana yang mengalir keluar dari ekosistem. Alasannya sederhana — banyak staker berada di yurisdiksi pajak tinggi.

Contoh langsung di lokasi:

Berapa banyak orang yang pernah staking? — Hampir semua orang.

Lalu, berapa banyak yang pernah membayar pajak atas imbalan staking? — Hampir semua orang.

Yang membayar pajak lebih dari 10%? — Hampir semua orang.

Lebih dari 20%? — Masih cukup banyak.

Lebih dari 35%? — Mungkin satu atau dua orang.

Jadi secara keseluruhan, para staker umumnya berada di kisaran tarif pajak 20%–30%.

Sebaliknya, situasi mining sangat berbeda. Industri mining sangat terpusat dan terinstitusi, sehingga lebih mudah melakukan optimasi pajak. Cara yang umum adalah: menempatkan mesin mining di bawah perusahaan offshore, atau menggunakan cara abu-abu untuk mengatur hubungan.

Dengan kata lain, imbalan mining lebih mudah dihindari pajaknya melalui saluran institusi; sedangkan imbalan staking dibagikan secara tersebar kepada individu di berbagai yurisdiksi hukum yang normal. Pemerintah di tempat-tempat ini sedang mengalami tekanan fiskal, tentu tidak akan melewatkan peluang pemungutan pajak. Terutama saat ini, kondisi fiskal negara-negara semakin ketat, sehingga mengenakan pajak pada staking yang “terlihat seperti pendapatan gratis” menjadi pilihan yang wajar.

Oleh karena itu, imbalan staking hampir menjadi target pajak yang jelas.

Saya ingin mengajak semua untuk berpikir: Jika Anda sedang membayar pajak atas imbalan staking, berapa banyak yang bersedia pindah ke yurisdiksi pajak rendah demi menghindari pajak ini?

Jawabannya: Hanya ada satu orang di tempat.

Ini menunjukkan bahwa sebagian besar orang tidak memiliki keinginan kuat untuk pindah demi menghindari pajak. Dengan kata lain, komitmen untuk mempertahankan aset staking dalam ekosistem dalam jangka panjang sebenarnya tidak terlalu dalam.

Inilah masalahnya, dan juga dilema ekonomi yang dihadapi staking.

Tentu saja, saya tidak bisa memastikan semua imbalan staking akan langsung diuangkan. Tapi kita sudah tahu, sebagian besar imbalan akan segera dijual karena tekanan pajak. Terus terang, saya juga tidak melihat alasan mengapa sisa imbalan tidak akan dijual pada waktu yang sama. Ini memang hanya hipotesis, tapi tidak banyak alasan untuk membantahnya. Jika tertarik, Anda bisa bertanya lebih lanjut di sesi diskusi terakhir.

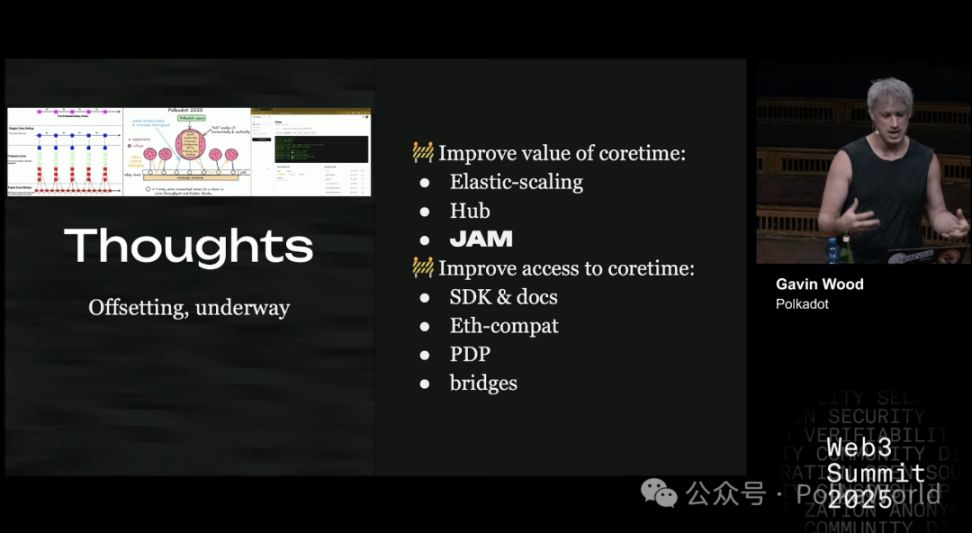

Langkah Pertama Menghadapi Defisit Struktural: Meningkatkan Nilai Coretime

Pertanyaannya, bagaimana kita menghadapi defisit struktural besar yang berlangsung lama ini?

Menurut saya, situasi saat ini jelas tidak dapat diterima dalam jangka panjang. Hal pertama yang bisa kita lakukan adalah melakukan lindung nilai — menambah pendapatan. Dalam logika bisnis, cara meningkatkan pendapatan adalah dengan membuat produk menjadi lebih baik dan lebih bernilai.

Di Polkadot, yang benar-benar kita jual adalah coretime (waktu inti). Jaringan menghabiskan 500 juta dolar AS setiap tahun untuk menghasilkan coretime yang aman dan tepercaya. Oleh karena itu, meningkatkan nilai coretime adalah langkah yang sangat masuk akal.

Hal ini sebenarnya sudah berjalan dan telah berlangsung cukup lama.

- Elastic Scaling, Polkadot Hub, JAM — semuanya bertujuan untuk membuat coretime lebih berguna dan bernilai.

- Meningkatkan aksesibilitas juga penting, misalnya SDK, dokumentasi, serta Polkadot Deployment Portal yang sangat mudah digunakan. Selain itu ada juga kompatibilitas Ethereum, jembatan lintas chain, dan lain-lain (tidak disebutkan satu per satu di sini).

Semua upaya ini adalah untuk terus mencoba meningkatkan nilai “produk” yang kita jual.

Langkah Kedua Menghadapi Defisit Struktural: Menurunkan Biaya dan Merombak Kurva Penerbitan

Selain menambah pendapatan, arah lain yang masuk akal adalah menurunkan biaya.

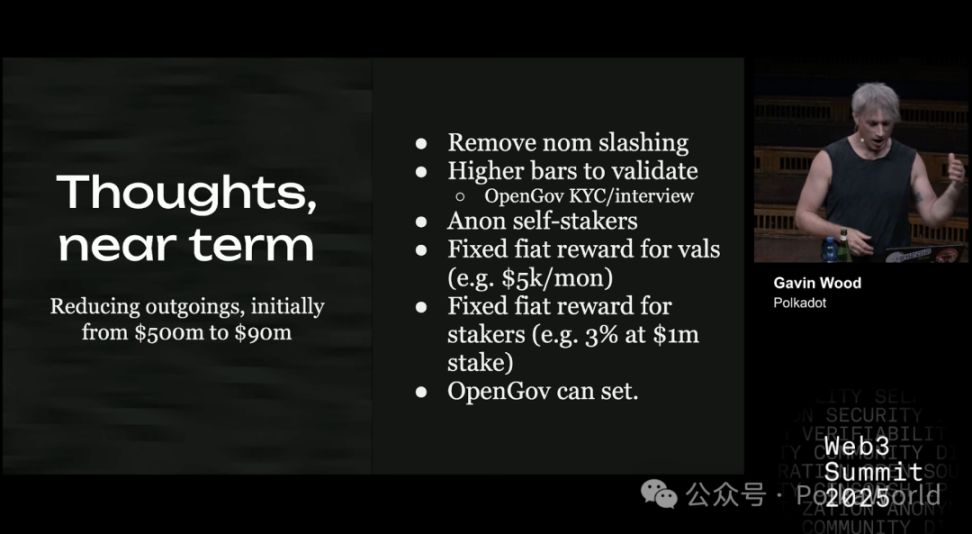

Salah satu skema yang saya dukung adalah menekan biaya tahunan dari 500 juta dolar AS menjadi kurang dari 100 juta dolar AS. Langkah-langkah spesifik meliputi:

- Menghapus hukuman nominator (nominator slashing): Dengan demikian, nominasi pada dasarnya tanpa risiko, sehingga pembayaran kepada nominator bisa dikurangi, sementara risiko diimbangi dengan menaikkan ambang masuk validator.

- Validator boleh melakukan self-bonding secara anonim (beberapa ide berasal dari Jeff).

- Validator menerima imbalan tetap dalam mata uang fiat: Karena mereka memang memiliki biaya tetap (makan, tempat tinggal, perangkat keras, dll). Karena pada akhirnya akan ditukar ke fiat untuk konsumsi, maka membayar langsung dalam fiat lebih masuk akal.

- Staker menerima imbalan tetap: Besaran imbalan ditentukan dan dikunci oleh sistem, mengacu pada biaya peluang. Misalnya, jika biaya self-bonding penuh adalah 1 juta dolar AS, dengan asumsi suku bunga bebas risiko 3%, maka imbalan tetap yang wajar adalah 30 ribu dolar AS per tahun.

Dengan demikian, kita bisa membangun pola imbalan yang dapat diprediksi dan dikendalikan.

Penyetelan parameter ini bisa diserahkan ke OpenGov. Bahkan bisa dibentuk kelompok ahli ekonomi untuk mengelola, sehingga keputusan tata kelola menjadi lebih profesional dan bernilai referensi.

Kuncinya, hal ini membutuhkan wawasan mendalam, dan saya yakin ini memerlukan perubahan besar. Kita harus memikul tanggung jawab jangka panjang, misalnya dengan menerapkan disiplin fiskal melalui kurva penerbitan tetap. Ini mungkin terdengar kontroversial, tapi menurut saya masuk akal.

Pertama, kita butuh batas maksimum penerbitan yang jelas. Sebaiknya pilih angka yang mudah dipahami, mudah diingat, rasional, dan masuk akal. Misalnya, “π miliar” adalah solusi yang sederhana dan elegan.

Saat merancang penerbitan, perlu juga memasukkan kurva penurunan. Kurva ini bisa seperti kurva halving bitcoin yang langsung dan tegas, tapi saya pribadi lebih suka penurunan bertingkat. Saya rasa tidak ada alasan menolak model bertingkat, setidaknya di bitcoin sudah terbukti sebagai mekanisme sinyal yang efektif. Jadi saya bersedia mengambil risiko ini. Siklus penurunan bisa dua tahun sekali, atau bisa juga setiap 12 bulan.

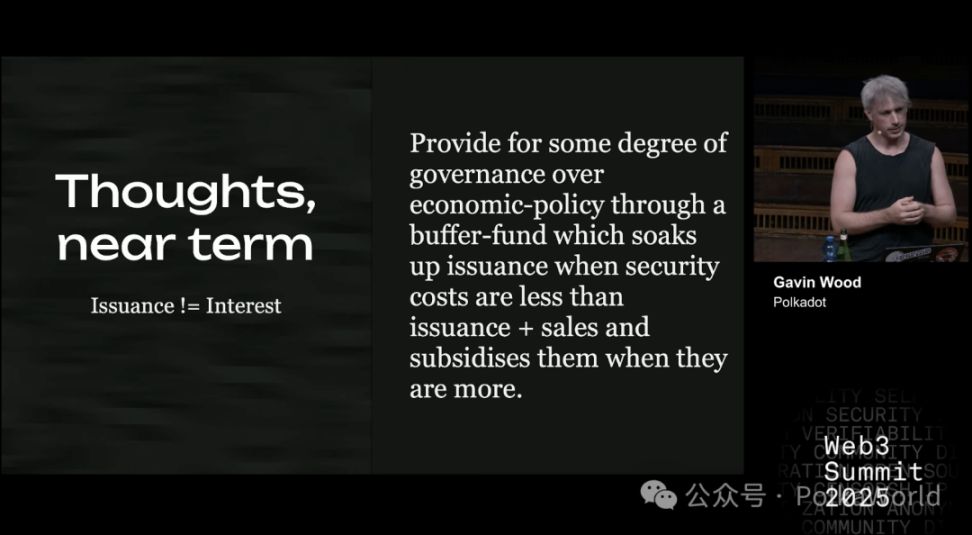

Perlu ditekankan: kurva penerbitan tetap tidak berarti pembayaran bunga juga harus tetap.

Bitcoin memang mengikat keduanya: ia menetapkan siklus halving sebagai pengurangan imbalan blok, sehingga setiap sepuluh menit satu blok, jumlah imbalan akan berkurang secara tetap. Tapi menurut saya, cara ini tidak perlu diterapkan di Polkadot.

Polkadot memiliki mekanisme tata kelola yang bisa menyesuaikan secara fleksibel sesuai kebutuhan. Saya pikir memiliki kurva penerbitan yang jelas adalah wajar, karena itu adalah komitmen jangka panjang; tapi pada saat yang sama, memisahkan kurva penerbitan dari pembayaran bunga juga sangat berharga.

Banyaknya imbalan staking dan tingkat keamanan sistem tidak harus terkait dengan “kurva penerbitan kaku” tertentu. Jadi, tidak perlu mengharuskan pembayaran bunga harus sesuai dengan jumlah penerbitan pada waktu tertentu.

Menurut saya, memisahkan keduanya lebih masuk akal. Kita bisa mengandalkan tata kelola untuk melakukan penyesuaian:

- Bisa berupa komite ekonom,

- Bisa Fellowship,

- Bisa OpenGov,

- Bisa juga langsung melalui referendum.

- Bahkan bisa juga melalui algoritma.

Apapun caranya, tujuan utamanya adalah membangun mekanisme dinamis untuk menyesuaikan tingkat bunga atau imbalan yang dibayarkan kepada validator.

Sumber dana bisa berasal dari pool yang diisi oleh penerbitan, bukan harus dari treasury. Anda bisa menganggapnya sebagai “inflasi yang belum digunakan”.

Secara prinsip, jika penjualan meningkat, atau jumlah penerbitan melebihi kebutuhan biaya keamanan, pool ini akan bertambah; jika penjualan kurang, atau penerbitan tidak cukup menutupi biaya keamanan, pool ini akan berkurang.

Dengan demikian, tata kelola akan punya cukup waktu untuk mengevaluasi ulang:

- Apakah kita menetapkan target keamanan terlalu tinggi?

- Atau sebaliknya, apakah kita menetapkan ambang keamanan terlalu rendah?

Langkah Ketiga Menghadapi Defisit Struktural: Stablecoin Native dan PoP

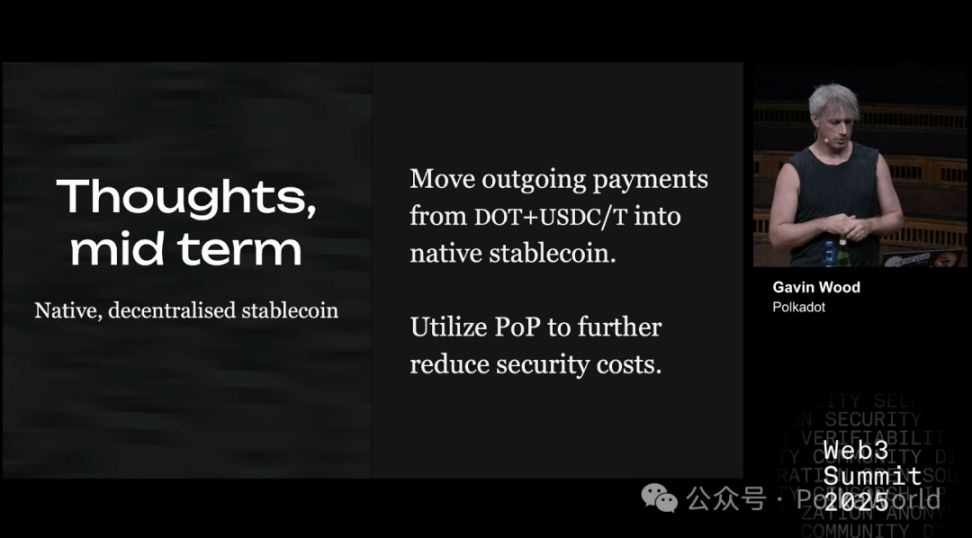

Dalam jangka menengah, menerbitkan stablecoin native di Polkadot akan membawa manfaat besar, terutama dalam pembayaran pengeluaran.

Bagian pendapatan (yaitu pembelian coretime) tetap menggunakan DOT adalah wajar; tapi pada bagian pengeluaran berbeda. Kita tahu, pengeluaran ini sebagian besar adalah kompensasi untuk layanan pasar, yang pada dasarnya akan segera ditukar dan dibelanjakan di dunia nyata — makanan, perangkat keras, akomodasi, atau biaya lainnya. Oleh karena itu, membiarkan sistem itu sendiri (yaitu tata kelola Polkadot) yang memutuskan kapan dan bagaimana dana ini ditukar ke stablecoin jelas lebih masuk akal.

Jika bisa menerbitkan stablecoin native, berarti kita bisa membayar dengan cara yang hampir seperti “fiat”, tanpa memberikan tekanan biaya yang sama pada ekosistem DOT, ini jelas sangat berarti.

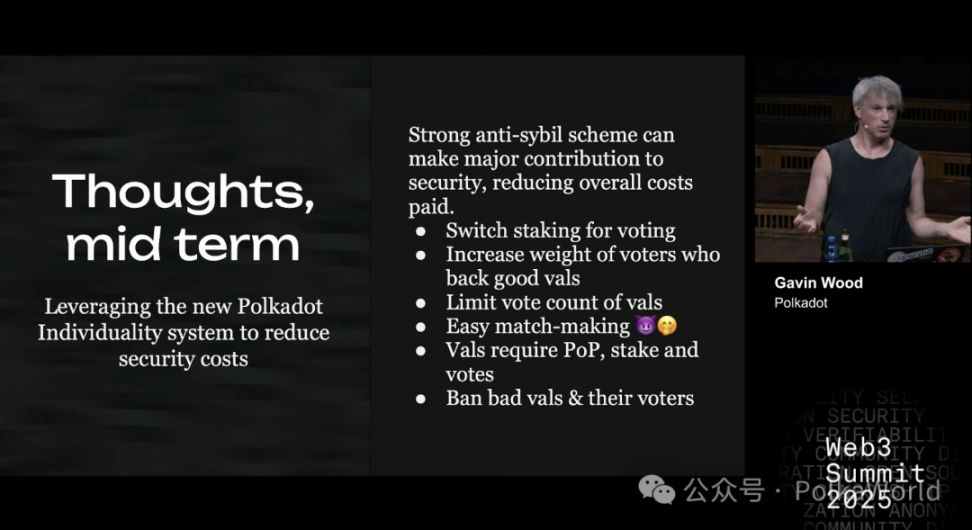

Selain itu, biaya keamanan juga bisa dikurangi lebih lanjut melalui Proof of Personhood (PoP, mekanisme anti-sybil).

Ini adalah proyek yang saya sebutkan tahun lalu, sudah diajukan sejak musim panas 2022, dan kini sudah berjalan tiga tahun. Perkembangannya lambat, bukan karena kurang usaha, tapi karena mekanisme ini harus hampir sempurna.

Saya yakin, solusi anti-sybil yang matang dan kuat akan memberikan kontribusi besar bagi keamanan jaringan, dan secara signifikan menurunkan biaya operasional protokol inti.

Lalu, bagaimana implementasinya? Skema ini baru saja keluar dari tahap konsep dan mulai dituangkan dalam tulisan, namun intinya sebagai berikut. Saat ini, sistem mengandalkan nominator yang menanggung risiko modal melalui staking, lalu memilih validator untuk menjalankan jaringan.

Dalam mekanisme baru, validator tetap ada dan terus mendapat imbalan untuk menutupi biaya perangkat keras dan operasional; namun “nominator” akan digantikan oleh pemilih biasa. Artinya, pengguna tidak lagi menanggung risiko dengan staking DOT, melainkan mengekspresikan dukungan untuk validator melalui “voting”.

Aturan spesifiknya adalah:

- Mendukung validator berkualitas → bobot suara Anda akan meningkat.

- Mendukung validator buruk → bobot suara Anda akan berkurang, bahkan bisa menjadi nol; dan Anda bisa dilarang voting untuk sementara waktu.

- Jika validator sendiri buruk → validator akan dilarang permanen atau mendapat hukuman berat.

- Batasi jumlah suara yang bisa diterima validator → memaksa pemilih untuk menyebar suara, bukan hanya memilih validator paling populer.

Bagian tersulit adalah mekanisme pencocokan (matchmaking): bagaimana pengguna biasa mengenali validator berkualitas? Ini butuh solusi baru, saya sudah punya beberapa ide, intinya terkait integrasi di tingkat UI, tapi masih dalam tahap pengembangan dan belum siap dipublikasikan.

Tetapi, dalam mekanisme ini:

- Validator harus melalui proof of personhood, memastikan bisa dinonaktifkan jika perlu;

- Validator tetap harus staking, untuk menjaga dasar kepercayaan minimum;

- Pendorong utama sistem berasal dari voting.

Jika desain ini bisa diterapkan, kita berpeluang memangkas biaya staking secara signifikan, bahkan hingga setengahnya.

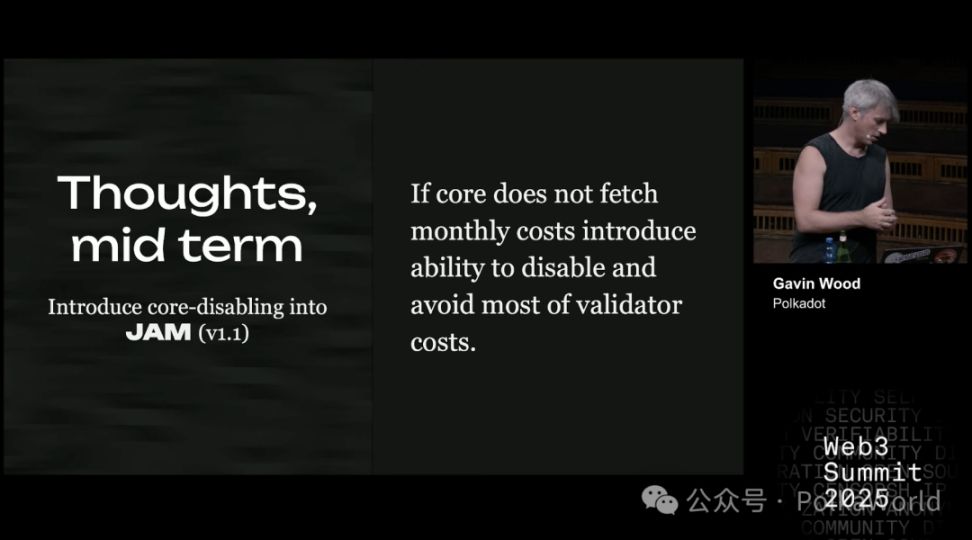

Lalu, apa lagi yang bisa dilakukan? Jawabannya adalah bisa memperkenalkan core disabling (penonaktifan inti).

Elves, JAM, dan Polkadot bisa berjalan efisien karena mereka bisa mengandalkan satu kelompok validator yang sama, dan mendistribusikan keamanan yang diberikan validator ke banyak tugas paralel. Dengan kata lain, mereka bisa “memperbesar” efisiensi penggunaan keamanan.

Namun masalahnya, “pembesaran” ini sendiri membutuhkan biaya keamanan dasar yang sangat tinggi. Jika jumlah pengguna tidak cukup, akhirnya akan terjadi pengeluaran besar tanpa mendapatkan nilai yang sepadan.

Fungsi core disabling adalah: dengan mengurangi beban kerja sistem, maka jumlah validator yang dibutuhkan juga berkurang, sehingga imbalan yang harus dibayarkan juga turun.

Mekanisme ini untuk sementara belum bisa diterapkan — tidak akan muncul di JAM v1, tapi mungkin akan diperkenalkan di versi upgrade berikutnya (misalnya JAM v1.1).

Dengan core disabling, kita bisa menekan biaya serendah mungkin sambil tetap mempertahankan tingkat keamanan yang dibutuhkan.

Itulah bagian pertama dari pidato ini. Selanjutnya, di bagian kedua, saya akan membagikan beberapa arah baru yang sedang kami eksplorasi — bukan hanya saya pribadi, tapi seluruh tim Parity dan bahkan bidang Web3 juga sedang memperhatikannya.

Catatan PolkaWorld: Konten selanjutnya akan kami bagikan secara bertahap di akun publik PolkaWorld, ikuti kami untuk mengetahui lebih banyak berita tentang Polkadot!

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

IPO “GRAY” Grayscale: Upaya Mendapatkan Modal Publik Sambil Memperkuat Kontrol DCG

Grayscale Investments telah mengajukan S-1 untuk go public, dengan mencatatkan saham Kelas A di NYSE dengan kode “GRAY.” IPO ini merupakan langkah strategis “akses publik, kendali privat”, menggunakan struktur saham dua kelas yang memberikan saham Kelas B dengan 10 suara kepada perusahaan induk DCG, memastikan mereka tetap memegang kendali mayoritas. Morgan Stanley dan BofA akan memimpin penawaran ini, yang juga mencakup “program saham terarah” untuk investor GBTC dan ETHE yang sudah ada.

Revolusi Diam-diam: Pasar Kripto Sedang Mengalami "Pergantian Kekayaan"