Pembentukan modal di bidang mata uang kripto

Pendanaan mata uang kripto telah memasuki tahap di mana banyak asumsi mulai dipertanyakan.

Pendanaan kripto telah memasuki tahap di mana banyak asumsi dipertanyakan.

Penulis: Saurabh Deshpande

Penerjemah: Block unicorn

Pendahuluan

Topik hari ini membahas evolusi cara pembentukan modal di dunia kripto. Akuisisi Echo oleh Coinbase senilai 400 juta dolar, serta eksperimen opsi jual perpetual Flying Tulip, menunjukkan bahwa mekanisme pendanaan sedang direkonstruksi secara fundamental. Meskipun model-model ini berbeda, benang merahnya adalah pencarian keadilan, likuiditas, dan kredibilitas saat mengumpulkan dan mendistribusikan modal untuk proyek baru.

Penulis riset dari mitra kami, Decentralised.co, Saurabh, menganalisis eksperimen-eksperimen ini melalui analisis pasar dan komentar desain, serta mengungkapkan kepada kami hubungan yang semakin dewasa antara kripto dengan risiko, imbal hasil, dan kepercayaan komunitas.

Selanjutnya, mari kita masuk ke inti pembahasan.

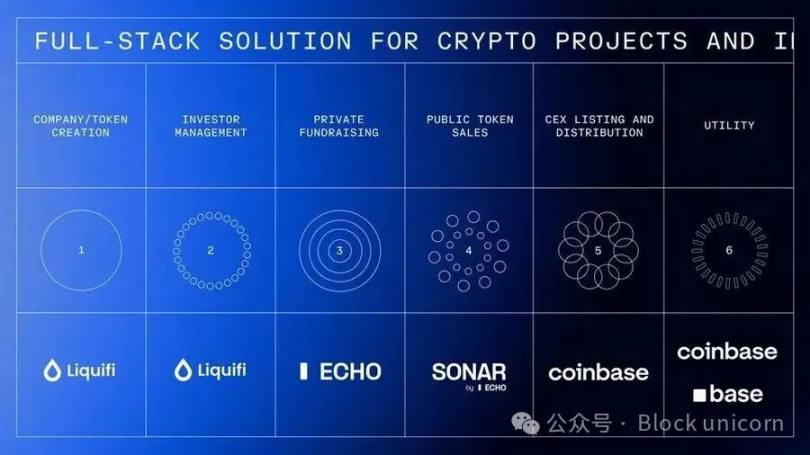

Coinbase Membangun Kerajaan Pendanaan Full-Stack

Baru-baru ini, Coinbase mengakuisisi platform penggalangan dana komunitas Echo yang didirikan oleh Cobie dengan nilai sekitar 400 juta dolar. Dalam transaksi yang sama, Coinbase juga mengeluarkan 25 juta dolar untuk membeli satu NFT, yang digunakan untuk menghidupkan kembali sebuah acara podcast. Setelah NFT diaktifkan, pembawa acara Cobie dan Ledger Status harus memproduksi delapan episode baru. Echo telah mengumpulkan lebih dari 200 juta dolar melalui lebih dari 300 putaran pendanaan.

Ini melengkapi akuisisi Liquifi oleh Coinbase baru-baru ini, sehingga membentuk tata letak full-stack untuk token dan investasi proyek kripto.

Pihak proyek dapat menggunakan LiquiFi untuk membuat token dan mengelola tabel struktur ekuitas, mengumpulkan dana melalui private sale Echo atau public sale Sonar, lalu melisting token di bursa Coinbase untuk perdagangan sekunder. Setiap tahap menghasilkan pendapatan. LiquiFi mengenakan biaya layanan manajemen token. Echo memperoleh nilai melalui perjanjian bagi hasil. Coinbase memperoleh biaya transaksi dari perdagangan token yang dilisting. Stack teknologi terintegrasi ini memungkinkan Coinbase memperoleh keuntungan dari seluruh siklus hidup proyek, bukan hanya dari tahap perdagangan.

Ini adalah transaksi yang menguntungkan bagi Echo, karena tanpa integrasi hulu dengan bursa, mereka akan kesulitan menghasilkan pendapatan yang berkelanjutan. Saat ini, model bisnis mereka berfokus pada biaya kinerja, yang mungkin membutuhkan waktu bertahun-tahun untuk terealisasi, mirip dengan modal ventura.

Mengapa Coinbase membayar harga tinggi untuk produk yang hanya membantu mengumpulkan setengah dari total dana? Ingat, 200 juta dolar bukanlah pendapatan Echo, melainkan total pendanaan yang mereka fasilitasi. Coinbase membayar biaya ini untuk membangun kemitraan dengan Cobie. Cobie dianggap sebagai salah satu tokoh paling dihormati di dunia kripto. Selain itu, Coinbase juga menghargai efek jaringan Echo, infrastruktur teknologinya, status regulasi, serta posisinya dalam arsitektur pembentukan modal kripto yang sedang berkembang.

Proyek-proyek terkenal seperti MegaETH dan Plasma telah mengumpulkan dana melalui Echo, di mana MegaETH memilih platform public sale Sonar milik Echo untuk pendanaan lanjutan.

Akuisisi ini membawa kredibilitas bagi Coinbase di mata para pendiri yang skeptis terhadap bursa terpusat, akses ke jaringan investasi berbasis komunitas, serta infrastruktur untuk memperluas dari kripto murni ke tokenisasi aset tradisional.

Setiap proyek biasanya memiliki tiga hingga empat pemangku kepentingan: tim, pengguna, investor privat, dan investor publik. Menemukan titik keseimbangan yang tepat antara mekanisme insentif dan distribusi token selalu menjadi tantangan. Saat peluncuran kripto pada 2015-2017, kita menganggap ini sebagai model yang jujur, memungkinkan lebih banyak orang berpartisipasi secara “demokratis” dalam proyek tahap awal. Namun, beberapa token bahkan sudah habis terjual sebelum Anda sempat menghubungkan MetaMask, sementara private sale diisi oleh whitelist, sehingga sebagian besar investor ritel tertutup aksesnya.

Tentu saja, karena pertimbangan regulasi, model ini juga harus berevolusi, namun itu adalah topik lain. Namun, fokus artikel ini bukan hanya pada integrasi vertikal Coinbase, melainkan juga pada evolusi mekanisme pendanaannya.

Opsi Jual Perpetual Flying Tulip

Flying Tulip milik Andre Cronje bertujuan membangun bursa on-chain full-stack, mengintegrasikan perdagangan spot, derivatif, pinjaman, pasar uang, stablecoin asli (ftUSD), dan asuransi on-chain ke dalam satu sistem margin silang. Targetnya adalah bersaing di tingkat produk dengan Coinbase dan Binance, sekaligus menantang bursa seperti Ethena, Hyperliquid, Aave, dan Uniswap.

Mekanisme pendanaan proyek ini cukup menarik, di mana terdapat opsi jual perpetual yang terintegrasi. Investor menyetor aset dan menerima token FT senilai 0,10 dolar (setiap 1 dolar investasi mendapat 10 FT), dengan token dikunci. Investor dapat membakar token FT kapan saja untuk menebus modal awal yang mereka setorkan, hingga 100%. Misalnya, jika investor menyetor 10 ETH, mereka dapat menebus 10 ETH kapan saja, terlepas dari harga pasar FT.

Opsi jual ini tidak pernah kedaluwarsa, sehingga disebut “opsi perpetual”. Penebusan dilakukan secara terprogram dari cadangan on-chain terpisah, yang didanai dari dana yang dikumpulkan dan dikelola oleh smart contract yang telah diaudit. Mekanisme antrean dan pembatasan laju diterapkan untuk mencegah penyalahgunaan dan memastikan solvabilitas. Jika cadangan sementara tidak mencukupi, permintaan penebusan masuk antrean transparan dan diproses setelah dana tersedia.

Mekanisme ini menciptakan tiga pilihan insentif yang selaras bagi investor.

Pertama, investor dapat memegang token terkunci dan mempertahankan hak penebusan, sehingga memperoleh keuntungan jika protokol sukses, sekaligus tetap terlindungi dari penurunan.

Kedua, mereka dapat membakar token untuk menebus modal, dan token tersebut akan dihancurkan secara permanen.

Atau, mereka dapat menjual token ke bursa terpusat (CEX)/bursa terdesentralisasi (DEX) untuk mencairkan dana, namun setelah dijual, hak penebusan langsung hilang, dan Flying Tulip memperoleh modal awal untuk operasional dan pembelian kembali token. Ini menciptakan tekanan deflasi yang kuat: menjual token menghilangkan perlindungan penurunan. Pembeli di pasar sekunder tidak memiliki hak penebusan. Perlindungan ini hanya berlaku bagi peserta penjualan pasar primer, sehingga terbentuk token dua lapis dengan karakteristik risiko berbeda.

Strategi penempatan dana ini menyelesaikan masalah yang tampaknya kontradiktif. Karena seluruh dana yang dikumpulkan terikat oleh opsi jual perpetual, tim sebenarnya tidak dapat menggunakan dana tersebut, sehingga dana yang benar-benar dapat digunakan adalah nol.

Sebaliknya, 1.1 billions dolar yang dikumpulkan akan ditempatkan pada strategi hasil on-chain berisiko rendah, dengan target imbal hasil tahunan sekitar 4%. Dana ini dapat diakses kapan saja. Strategi ini menghasilkan sekitar 40 juta dolar per tahun, digunakan untuk biaya operasional (pengembangan, tim, infrastruktur), pembelian kembali token FT (meningkatkan tekanan beli), serta insentif ekosistem.

Seiring waktu, biaya protokol dari perdagangan, pinjaman, likuidasi, dan asuransi akan menambah arus pembelian kembali. Bagi investor, pertimbangannya adalah melepaskan imbal hasil 4% yang bisa didapat jika berinvestasi sendiri, demi memperoleh token FT yang menawarkan potensi kenaikan dan perlindungan modal. Pada dasarnya, hanya jika harga FT di bawah harga beli 0,10 dolar, investor akan menggunakan opsi jual.

Imbal hasil hanyalah salah satu sumber pendapatan. Selain pinjaman, produk ini juga mencakup automated market maker (AMM), kontrak perpetual, asuransi, serta stablecoin delta netral yang terus menghasilkan imbal hasil. Selain 40 juta dolar pendapatan dari penempatan dana 1.1 billions dolar ke berbagai strategi DeFi berisiko rendah, produk lain juga berpotensi menghasilkan pendapatan. Platform perdagangan kontrak perpetual papan atas seperti Hyperliquid memperoleh 100 juta dolar biaya hanya dalam satu bulan, hampir dua kali lipat potensi pendapatan pinjaman DeFi (imbal hasil 5-6%, skala modal 1.1 billions dolar).

Model distribusi token sangat berbeda dari semua metode pendanaan kripto sebelumnya. Proyek tradisional dan yang didukung modal ventura biasanya mendistribusikan 10-30% token ke tim, 5-10% ke penasihat, 40-60% ke investor, 20-30% ke yayasan/ekosistem, dengan periode vesting yang dijamin. Flying Tulip mendistribusikan 100% token ke investor (termasuk investor privat dan publik) saat peluncuran proyek, tim dan yayasan awalnya tidak memegang token sama sekali. Tim hanya dapat memperoleh bagian token melalui pembelian kembali di pasar terbuka, didanai dari pembagian pendapatan protokol, dan mengikuti jadwal yang transparan. Jika proyek gagal, tim tidak akan mendapatkan apa-apa. Pasokan token awalnya 100% untuk investor, lalu secara bertahap berpindah ke yayasan seiring penebusan, dan token yang ditebus akan dihancurkan secara permanen. Pasokan token selalu dibatasi oleh jumlah dana yang benar-benar dikumpulkan. Misalnya, jika terkumpul 500 juta dolar, hanya 5 miliar token FT yang diterbitkan; jika terkumpul 1.1 billions dolar, maksimal 10 miliar token FT diterbitkan.

Mekanisme baru ini bertujuan menyelesaikan masalah yang dialami Cronje sendiri di Yearn Finance dan Sonic. Seperti yang ia sebutkan dalam pengenalan proyek: “Sebagai pendiri dua proyek token besar, Yearn dan Sonic, saya sangat memahami tekanan yang ditimbulkan oleh token. Token itu sendiri adalah produk. Jika harganya turun di bawah investasi awal investor, mereka cenderung mengambil keputusan jangka pendek yang menguntungkan token, meski merugikan protokol. Dengan menyediakan mekanisme yang memastikan tim yakin ada batas bawah harga, dan ‘skenario terburuk’ adalah investor dapat mengambil kembali investasi mereka, tekanan dan biaya operasional akan jauh berkurang.”

Opsi jual perpetual memisahkan mekanisme token dari dana operasional, menghilangkan tekanan untuk membuat keputusan protokol berdasarkan harga token, sehingga tim dapat fokus membangun produk yang berkelanjutan. Investor mendapatkan perlindungan sekaligus insentif untuk memegang token saat harga naik, sehingga mengurangi dampak “hidup-mati” token terhadap kelangsungan proyek.

Bahan presentasi Cronje menggambarkan flywheel pertumbuhan yang memperkuat diri sendiri dalam model ekonominya: 1.1 billions dolar dana, dibagi 4% untuk operasional dan pembelian kembali token, menghasilkan 40 juta dolar per tahun; peluncuran protokol menghasilkan biaya tambahan dari perdagangan, pinjaman, likuidasi, dan asuransi; pendapatan ini digunakan untuk lebih banyak pembelian kembali.

Penebusan dan pembelian kembali menciptakan tekanan pasokan deflasi; pasokan berkurang ditambah tekanan beli mendorong harga naik; kenaikan nilai token menarik pengguna dan pengembang; lebih banyak pengguna menghasilkan lebih banyak biaya, sehingga mendanai lebih banyak pembelian kembali; dan seterusnya. Jika pendapatan protokol akhirnya melebihi hasil awal, memungkinkan proyek bertahan tanpa dana awal, maka model ini berhasil.

Di satu sisi, investor mendapatkan perlindungan risiko penurunan dan manajemen risiko setingkat institusi. Namun di sisi lain, mereka kehilangan imbal hasil riil 4% per tahun, ditambah kerugian efisiensi modal karena dana terkunci dan hasil di bawah pasar. Hanya jika harga FT jauh di atas 0,10 dolar, model ini masuk akal.

Risiko pengelolaan dana meliputi hasil DeFi turun di bawah 4%, kegagalan protokol hasil (misal Aave, Ethena, dan Spark), serta apakah 40 juta dolar per tahun cukup untuk mendukung operasional, mengembangkan produk kompetitif, dan melakukan pembelian kembali yang efektif. Selain itu, agar Flying Tulip dapat melampaui pesaing seperti Hyperliquid, mereka harus benar-benar menjadi pusat likuiditas, yang jelas merupakan perjuangan berat karena perusahaan mapan sudah memiliki keunggulan produk dan pasar.

Membangun stack teknologi DeFi lengkap dengan tim hanya 15 orang dan bersaing dengan protokol mapan yang punya keunggulan besar adalah risiko eksekusi. Hanya sedikit tim yang bisa menandingi efisiensi eksekusi Hyperliquid, yang sejak November 2024 telah menghasilkan lebih dari 800 juta dolar biaya transaksi.

Flying Tulip mewakili evolusi dari pengalaman proyek Cronje sebelumnya. Yearn Finance (2020) memelopori model distribusi adil, di mana pendiri tidak mendapat alokasi dana (Andre harus mengelola YFI sendiri), dan dalam beberapa bulan tumbuh dari nol dana menjadi lebih dari 40 ribu dolar, dengan kapitalisasi pasar menembus 1.1 billions dolar dalam sebulan. Flying Tulip mengadopsi model tanpa alokasi dana tim, namun menambah dukungan institusi (200 juta dolar, sedangkan Yearn tanpa dana awal) serta perlindungan investor yang tidak dimiliki Yearn.

Keep3rV1 secara tak terduga meluncurkan versi beta pada 2020 (harga token melonjak dari 0 dolar ke 225 dolar dalam hitungan jam), menyoroti risiko peluncuran mendadak tanpa audit; Flying Tulip akan menggunakan kontrak yang telah diaudit dan dokumentasi jelas sebelum public sale. Pengalaman tekanan harga token di Fantom/Sonic secara langsung memengaruhi konstruksi model opsi jualnya.

Flying Tulip tampaknya menggabungkan banyak keunggulan—distribusi adil, tanpa alokasi tim, penerbitan terstruktur, serta perlindungan investor melalui mekanisme opsi jual perpetual yang inovatif. Keberhasilannya bergantung pada kualitas produk itu sendiri, serta kemampuannya menarik likuiditas dari pengguna berat yang terbiasa dengan Hyperliquid dan bursa terpusat.

Kegiatan Pendanaan MetaDAO Didukung Futarchy

Jika Flying Tulip mendefinisikan ulang perlindungan investor, maka MetaDAO meninjau ulang sisi lain dari persamaan: akuntabilitas. Proyek yang mengumpulkan dana melalui MetaDAO sebenarnya tidak menerima dana yang mereka kumpulkan. Sebaliknya, semua dana disimpan di treasury on-chain, dan setiap pengeluaran divalidasi oleh pasar bersyarat. Tim harus mengajukan rencana penggunaan dana, dan pemegang token bertaruh apakah tindakan tersebut akan menciptakan nilai. Hanya jika pasar menyetujui, transaksi dapat dilakukan. Ini adalah struktur yang mengubah model pendanaan menjadi model tata kelola, di mana kontrol keuangan didesentralisasi dan kode menggantikan kepercayaan.

Umbra Privacy adalah contoh terobosan. Proyek privasi berbasis Solana ini memperoleh lebih dari 150 juta dolar investasi, dengan kapitalisasi pasar hanya 3 juta dolar. Dana didistribusikan secara proporsional, dan kelebihan dana secara otomatis dikembalikan oleh smart contract. Semua token tim dikaitkan dengan pencapaian harga, artinya pendiri hanya dapat memperoleh nilai jika proyek benar-benar tumbuh. Akhirnya, setelah peluncuran, harga proyek naik tujuh kali lipat, membuktikan bahwa bahkan di pasar lesu, investor tetap mendambakan lingkungan investasi yang adil, transparan, dan terstruktur.

Model MetaDAO mungkin belum menjadi arus utama, namun ia mengembalikan janji awal kripto: sebuah sistem di mana pasar, bukan manajer, yang menentukan apa yang layak diinvestasikan.

Pendanaan kripto telah memasuki tahap di mana banyak asumsi dipertanyakan. Echo membuktikan bahwa bahkan tanpa integrasi dengan bursa, jaringan distribusi dapat memperoleh valuasi premium. Flying Tulip menguji apakah mekanisme perlindungan investor dapat menggantikan tokenomics tradisional.

Keberhasilan eksperimen-eksperimen ini lebih ditentukan oleh eksekusi, penerimaan pengguna, dan apakah mekanisme dapat bertahan dari tekanan pasar, daripada keindahan teorinya. Arsitektur pendanaan terus berubah karena konflik laten antara tim, investor, dan pengguna belum terselesaikan. Setiap model baru mengklaim dapat menyeimbangkan kepentingan semua pihak dengan lebih baik, namun pada akhirnya semuanya akan diuji oleh kenyataan: apakah dapat bertahan dalam ujian nyata.

Diskusi kali ini sampai di sini, sampai jumpa di artikel berikutnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Inflasi Belum Mereda, Pengangguran Stagnan, Federal Reserve Terbelah: Badai Dana Berikutnya di Bawah Bayang-Bayang Stagflasi

Terjadi perbedaan pendapat yang serius di internal Federal Reserve terkait masalah inflasi dan pasar tenaga kerja; pihak hawkish menentang penurunan suku bunga lebih lanjut, sementara pihak dovish khawatir terhadap pelemahan ekonomi. Powell berusaha menyeimbangkan pandangan kedua pihak tersebut.

Raksasa Mulai Memborong: Gelombang Akuisisi di Industri Kripto Kembali Bangkit

Uniswap, Lido, Aave?! Bagaimana DeFi Diam-diam Menjadi Lebih Terpusat