Tahap kedua Aster: dari produk perdagangan ke infrastruktur pasar

Dari Perp DEX hingga blockchain privasi, Aster sedang berusaha membuat aktivitas trading itu sendiri menjadi konsensus baru.

Dari Perp DEX hingga blockchain privasi, Aster mencoba menjadikan perdagangan itu sendiri sebagai konsensus baru.

Penulis: Sanqing, Foresight News

Pada siklus ini, DEX kontrak perpetual telah berubah dari inovasi menjadi standar. Dari leverage on-chain, biaya pendanaan, subsidi market maker, hingga putaran demi putaran poin perdagangan dan kompetisi trading, kisahnya telah berkali-kali dikemas ulang, namun celah antara pengalaman trading dan desentralisasi belum benar-benar terisi. Pilihan Aster bukanlah terus mengasah "Perp DEX yang lebih cepat" dalam kerangka yang ada, melainkan mengangkat masalah ini ke tingkat yang lebih tinggi, langsung menargetkan "blockchain yang lahir untuk perdagangan". Dalam narasi pendiri Leonard, selangkah lebih maju, Perp DEX tidak boleh lagi bergantung pada pinggiran blockchain umum mana pun, melainkan menjadi infrastruktur yang mampu menopang seluruh tatanan perdagangan on-chain.

Pada AMA komunitas terbaru, Leonard tidak berhenti pada tingkat iterasi fitur, melainkan merajut ulang narasi L1 privasi, order book tingkat blockchain, Trade & Earn, stablecoin USDF, Rocket Launch, dan jaringan mitra global menjadi satu garis utama yang jelas. Perp DEX hanyalah titik awal Aster, bukan tujuan akhir.

Blockchain yang Dibangun untuk Order Book, Menulis Privasi ke dalam Lapisan Konsensus

Untuk memahami eksperimen rekonstruksi Aster, pertama-tama kita harus kembali ke pertanyaan mendasar yang sering diabaikan: untuk siapa blockchain yang ada saat ini sebenarnya dirancang? Sebagian besar blockchain umum secara arsitektur melayani "aset yang dapat diprogram" dan "penyelesaian yang dapat diverifikasi", sementara matching perdagangan seringkali ditempelkan di kontrak atau sistem off-chain, sehingga blockchain di sini lebih mirip database yang lambat dan mahal. Untuk AMM sederhana atau interaksi frekuensi rendah, struktur ini masih bisa berjalan, namun begitu order book terpusat dipindahkan ke on-chain, keterbatasannya langsung terlihat.

Pemikiran L1 Aster adalah menarik order book dari posisi eksternal kembali ke inti protokol. Order, matching, pembatalan, dan penarikan tidak lagi sekadar fungsi kontrak, melainkan dikodekan ke dalam lapisan konsensus dan eksekusi, menjadi kendala utama dalam penjadwalan sumber daya dan optimasi performa blockchain ini. Ia tidak lagi bertanya "bagaimana menyesuaikan perdagangan di blockchain umum", melainkan sebaliknya, "jika merancang blockchain dari sudut pandang perdagangan, seperti apa arsitekturnya".

Menariknya, Leonard yang berlatar belakang infrastruktur perdagangan frekuensi tinggi, tidak terjebak dalam perangkap pemujaan TPS. Ia dengan jujur mengakui bahwa dalam dimensi performa murni, saat ini tidak ada blockchain yang bisa mengalahkan mesin matching terpusat dan database; jika hanya mengejar kecepatan matching ekstrem, maka kesimpulannya selalu "tetap di CEX". Nilai sejati blockchain adalah, dengan prasyarat "cukup cepat", menambahkan verifiabilitas dan kemampuan self-custody, sehingga peserta dapat memverifikasi aset dan aturan sendiri, bukan menyerahkan segalanya ke kotak hitam. Aster tidak mengejar kecepatan melebihi mesin matching terpusat, melainkan menyeimbangkan verifiabilitas dan self-custody dengan prasyarat "cukup cepat".

Privasi, dalam struktur ini, diangkat ke tingkat yang setara dengan performa. Leonard berulang kali menekankan bahwa bagi tim trading profesional, tidak mengekspos struktur posisi dan ritme eksekusi secara penuh bukanlah bonus, melainkan garis bawah kelangsungan strategi. Order book yang sepenuhnya transparan memang murni secara ide, namun dalam praktik sangat mungkin mengusir dana institusi yang benar-benar menyediakan kedalaman dan likuiditas. Aster ingin membangun L1 yang menyaingi performa blockchain berperforma tinggi utama, sekaligus menyediakan privasi selektif pada tingkat order dan posisi.

Secara filosofi desain, privasi ini bukanlah penolakan terhadap prinsip transparansi, melainkan kontrol yang lebih granular. Dimensi yang membutuhkan reputasi dan kepercayaan tetap dapat diverifikasi; dimensi yang perlu melindungi strategi dan niat menyediakan ruang privasi yang terkendali. Leonard membandingkan Aster dengan tren token privasi yang baru-baru ini mendapat perhatian, dan percaya bahwa kombinasi order book dan privasi akan menjadi salah satu arah panas dalam persaingan infrastruktur blockchain berikutnya. Dalam jadwal, tim menetapkan ritme tinggi: target internal adalah menyelesaikan pengujian akhir L1 dan meluncurkan testnet pada akhir tahun ini, serta memasuki tahap dapat digunakan secara eksternal pada kuartal pertama tahun depan.

Dunia Hampir Tanpa Gas, Bagaimana ASTER Mengeraskan Siklus Ekonominya

Ketika sebuah L1 mengklaim akan menekan biaya gas mendekati nol, pertanyaan pertama yang harus dijawab adalah: bagaimana siklus ekonomi validator dan protokol dipertahankan. Aster menghindari istilah umum "insentif ekosistem" yang kosong, dan langsung mengungkapkan pembagian pendapatan trading tingkat protokol, serta dana ekosistem yang disiapkan untuk itu.

Pada tahap saat ini, token ASTER sudah menjalankan beberapa fungsi yang langsung terasa. Diskon biaya trading dan tingkatan VIP memungkinkan pengguna dengan posisi besar dan aktivitas tinggi mendapatkan keuntungan nyata dalam biaya, yang bagi dana profesional yang memasukkan biaya dan slippage sebagai input model, ini adalah keunggulan kompetitif nyata. Berbagai aktivitas platform dan peluncuran proyek baru seperti Rocket Launch juga menjadikan token ASTER sebagai syarat partisipasi, sehingga token berubah dari posisi statis menjadi tiket partisipasi.

Desain jangka panjang disiapkan untuk dunia pasca peluncuran L1. Validator dan node perlu staking token ASTER untuk berpartisipasi dalam produksi blok dan tata kelola, sebagian biaya trading yang diambil di tingkat protokol akan dialirkan kembali ke staker dan penyedia infrastruktur sesuai aturan. Selain itu, tim juga bekerja sama dengan protokol pinjaman dan hasil (seperti Lista, Venus) untuk memperluas sumber pendapatan dan efisiensi modal token ASTER. Dalam lingkungan gas mendekati nol, bagian pendapatan trading ini justru menjadi semakin penting, sebagai subsidi berkelanjutan untuk keamanan jaringan dan indikator kesehatan arus kas ekosistem secara real-time. Aster dapat mempertahankan model near-zero gas dalam jangka panjang terutama karena protokol telah secara konsisten menghasilkan arus kas positif untuk mendukung insentif validator dan subsidi ekosistem.

Mekanisme buyback dan burn yang sangat diperhatikan komunitas juga secara bertahap didorong ke tingkat "dapat diaudit", Aster telah melakukan buyback di pasar sekunder on-chain dengan pendapatan nyata. Setelah L1 online, logika buyback dapat langsung ditulis ke smart contract untuk dieksekusi otomatis, sehingga jumlah, harga, dan alamat setiap buyback dapat diperiksa secara publik, menghindari front-running dan asimetri informasi, sekaligus mempertahankan fleksibilitas algoritmik agar parameter buyback dapat disesuaikan di setiap tahap.

Seiring mekanisme ini diperpanjang dari eksplorasi siklus pendek ke jendela waktu yang lebih stabil, "pendapatan protokol–buyback–burn" akan berubah dari janji opini publik menjadi jalur on-chain yang dapat diverifikasi berulang kali. Dalam struktur ini, token ASTER tidak lagi sekadar pembawa narasi, melainkan juga berperan sebagai pengatur pengalaman trading, bukti hak partisipasi, dan fondasi keamanan. Proses ASTER menjadi "keras" secara ekonomi benar-benar terjadi di setiap siklus blok, melalui penumpukan arus kas dan tindakan tata kelola.

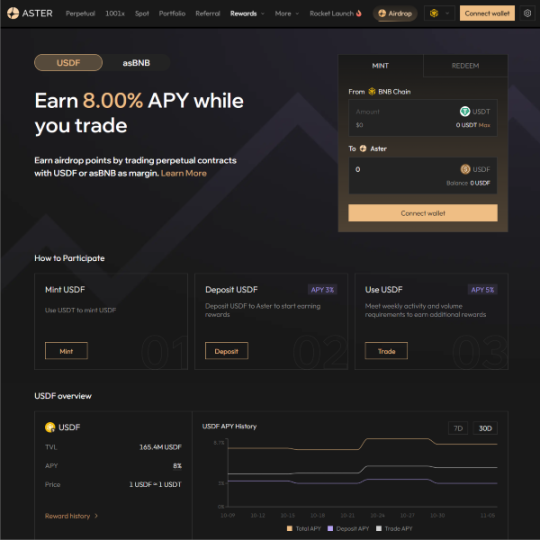

Trade & Earn: USDF, Pendapatan Stabil, dan Titik Akhir Migrasi Strategi

Jika visi Aster dipecah menjadi dua kalimat, setengahnya adalah "rekonstruksi infrastruktur perdagangan", setengah lainnya adalah "menginternalisasi lapisan pendapatan ke dalam pengalaman trading". Narasi Trade & Earn adalah pembawa setengah yang terakhir ini. Lingkungan trading yang benar-benar menarik tidak hanya menyediakan leverage dan harga, tetapi juga harus menyediakan kurva pendapatan yang relatif stabil, sehingga dana sudah memiliki "lantai" dasar sebelum menanggung eksposur risiko.

Untuk itu, Aster di satu sisi memperluas aset perdagangan, dari spot dan kontrak kripto tradisional, ke emas dan komoditas besar lainnya, hingga lebih banyak komoditas dan indeks saham. Aset-aset ini seringkali kekurangan likuiditas on-chain, membutuhkan pengaturan market maker yang sabar dan manajemen risiko yang lebih detail. Tim tidak menyangkal ini adalah kelemahan, dan sengaja menganggapnya sebagai laboratorium berpotensi tinggi, menggunakan insentif market maker dan struktur manajemen risiko yang lebih terarah untuk mengisi kekosongan pasar yang lama diabaikan.

Di sisi lain, mereka mencoba mengikat pendapatan stabil secara mendalam dengan sistem trading. Tim telah mengoperasikan produk pendapatan stabil yang dapat memberikan kurva pengembalian yang relatif mulus untuk dana, dan memungkinkan pengguna menggunakannya sebagai jaminan untuk trading leverage. Bagi akun institusi dengan dana besar dan leverage tinggi, ini berarti setiap unit posisi nominal didukung oleh aliran pendapatan yang terus berjalan, bahkan perbedaan beberapa persen saja akan terakumulasi menjadi keunggulan nyata dalam perputaran tinggi.

Stablecoin USDF adalah perwujudan terpusat dari pemikiran ini. Berbeda dengan model tradisional yang menempatkan aset dalam jumlah besar di platform pihak ketiga dan menumpuk leverage berlapis-lapis, Aster memilih mengemas pemahamannya sendiri tentang strategi netral risiko langsung ke dalam USDF. Risiko counterparty dan leverage off-chain yang sering muncul di pasar stablecoin baru-baru ini, di sini didesain ulang menjadi siklus internal yang lebih mengandalkan infrastruktur sendiri. USDF menjadi aset hub yang melayani perdagangan sekaligus pendapatan, bukan sekadar ada demi stablecoin itu sendiri.

Bagi trader profesional, ini bukan hanya aset jaminan baru, tetapi juga sumber pendapatan yang dapat dilacak dan dievaluasi. USDF sebagai hub dalam narasi Trade & Earn, satu sisi terhubung ke strategi dan pendapatan internal platform, sisi lain terhubung ke posisi leverage dan preferensi risiko pengguna. Alih-alih sekadar "stablecoin produk", ia lebih tepat disebut sebagai komponen dasar yang dirancang untuk memudahkan migrasi strategi.

Keseimbangan Segitiga antara Self-Custody, Transparansi, dan Privasi

Saat pasar membandingkan Aster dengan Perp DEX lain, bahkan beberapa platform derivatif on-chain, jawaban Leonard tidak mencoba merendahkan pesaing sebagai "usang". Sebaliknya, ia mengakui bahwa dari sisi arus institusi, pesaing sejati hari ini tetaplah bursa terpusat, dan alasan utama institusi memilih trading on-chain bukan hanya self-custody trustless, tetapi juga efisiensi modal lebih tinggi dan privasi strategi opsional yang dibawa desain USDF Aster.

Bagi dana-dana ini, struktur biaya memang penting, namun masalah utama tetap keamanan dana dan risiko counterparty. Setelah runtuhnya FTX, semakin banyak institusi mulai serius meninjau model custody dan jalur aset, self-custody bukan lagi slogan ideologis, melainkan batas keras dalam kepatuhan internal dan proses manajemen risiko. Buku besar on-chain yang dapat diverifikasi menawarkan kemungkinan baru, dan keunggulan Perp DEX dalam biaya pendanaan dan fleksibilitas produk dievaluasi ulang dalam putaran peninjauan ini.

Aster di sini mencoba menawarkan "keunggulan marjinal struktural". Di satu sisi, melalui biaya lebih kompetitif, rebate, dan kombinasi Trade & Earn, memberikan lapisan pendapatan lebih tebal dalam volatilitas pasar yang sama. Di sisi lain, melalui L1 privasi masa depan dan order book privasi opsional, menyediakan jalur nyata bagi strategi untuk bermigrasi ke on-chain.

Struktur posisi yang sepenuhnya transparan mungkin menjadi "keunggulan intelijen" bagi kelompok ritel yang mampu menangkap likuiditas dan sentimen, namun bagi dana institusi dengan strategi kompleks justru menjadi kerugian. Inilah sebabnya mengapa Aster menganggap opsi privasi sebagai variabel kunci keberhasilan blockchain baru, bukan sekadar "fitur tambahan" di whitepaper. Hanya ketika self-custody, transparansi, dan privasi direkonstruksi menjadi segitiga yang dapat didamaikan, dana profesional akan serius mempertimbangkan eksekusi on-chain sebagai jalur utama, bukan sekadar laboratorium eksperimen.

Di tingkat likuiditas, Aster juga merekonstruksi struktur insentifnya. Kedalaman pasangan koin utama terus meningkat, fokus tahap berikutnya adalah aset ekor panjang, dan program market maker akan lebih condong ke institusi profesional yang bersedia menyediakan kuotasi dua arah stabil untuk koin kecil dan aset baru. Bagi pengguna, ini berarti di satu blockchain mereka dapat melihat kedalaman stabil aset utama tradisional, sekaligus menangkap peluang efisiensi yang belum sepenuhnya dilepaskan di kumpulan aset ekor panjang yang lebih luas.

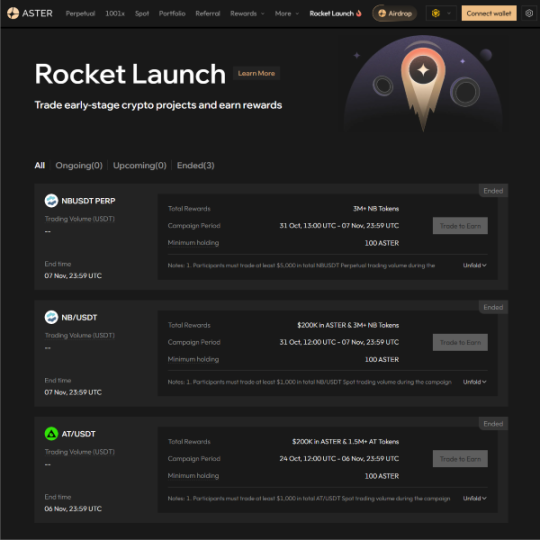

Rocket Launch dan Penciptaan Aset On-Chain, Membangun Infrastruktur yang Sama antara Degen dan Institusi

Rocket Launch adalah "produk permukaan" yang paling mudah ditangkap oleh publik, namun dalam lini produk Aster, ia lebih seperti eksperimen jangka panjang seputar mekanisme penciptaan aset on-chain.

Dalam ritme listing perpetual dan spot, prinsip Aster adalah "memenuhi keinginan trading terlebih dahulu". Untuk produk perpetual, fokus pada apakah ada permintaan trading dan likuiditas nyata; sedangkan listing spot lebih menekankan integritas tim dan dasar proyek. Selama likuiditas dapat dijamin, cukup banyak opini dan posisi bersedia trading pada suatu aset, maka aset tersebut berhak masuk daftar perpetual. Karena dalam skenario trading dua arah, naik turunnya harga bukan lagi satu-satunya dimensi penilaian nilai, yang penting adalah apakah pasar cukup kontroversial dan volatilitas cukup untuk menampung strategi.

Pada listing spot dan dukungan proyek awal, standar seleksi jauh lebih ketat. Tim menilai produk dan dasar teknis, eksekusi dan rekam jejak integritas tim, serta apakah mereka dapat membantu proyek naik ke tingkat berikutnya dalam hal likuiditas dan pengguna. Target ideal Rocket Launch bukanlah "narrative coin" yang sekadar menciptakan hype, melainkan proyek yang sudah punya dasar produk dan komunitas, namun terhambat pada bottleneck likuiditas. Aster berharap melalui dukungan market making, aktivitas listing, dan desain airdrop, dapat menciptakan akselerator likuiditas untuk proyek-proyek ini, sekaligus membagikan pertumbuhan kepada pengguna dan market maker yang berpartisipasi.

Sejalan dengan pemikiran ini, Aster tetap selektif dalam strategi integrasi dan cakupan chain. Dukungan native untuk chain baru tidak akan diperluas tanpa batas, integrasi chain non-EVM memerlukan alasan bisnis dan teknis yang jelas. Lebih banyak aset ekor panjang dan skenario cross-chain akan diserahkan ke jembatan lintas chain dan infrastruktur eksternal yang sudah matang. Kerja sama dengan platform fair launch dan Launchpad crowdfunding memberi Aster peluang untuk terlibat sejak tahap awal aset, menjadi bagian dari "peluncuran likuiditas", bukan sekadar terminal distribusi pasar sekunder di tahap tengah atau akhir.

Rocket Launch dengan demikian memikul dua sifat yang tampak bertentangan. Satu sisi merangkul dunia degen yang volatil dan penuh ketidakpastian, sisi lain menjaga ketertiban dasar melalui market making dan mekanisme seleksi. Ketegangan ini bukan efek samping, melainkan justru daya tarik yang dijaga Aster dalam jangka panjang.

Berangkat dari Asia, Merangkai Jaringan Mitra Menjadi Frontend Global

Dari sisi geografis, pengguna Aster saat ini terutama terkonsentrasi di Asia, khususnya pasar derivatif aktif seperti Korea Selatan. Pendiri Leonard menyebutkan kasus kerja sama dengan broker tertentu untuk meluncurkan white-label Perp DEX, meski mitra belum diumumkan, namun telah membuktikan bahwa model "berbasis infrastruktur, frontend oleh mitra lokal" dapat direplikasi. Dalam model ini, Aster menyediakan mesin matching, likuiditas, dan produk, mitra lokal menyediakan merek, saluran, dan operasi lokal, keduanya bersama-sama menjangkau pengguna akhir.

Selanjutnya, ritme BD Aster akan lebih diarahkan ke pasar Eropa dan Amerika, Asia Tenggara, dan wilayah berkembang lainnya. Dompet, aplikasi manajemen aset, dan platform komunitas regional semuanya bisa menjadi "perpanjangan frontend" Aster. Integrasi terbaru dengan Trust Wallet dan dompet lainnya adalah contoh dari pemikiran ini. Bagi pengguna akhir, mereka mungkin hanya membuka dompet atau antarmuka yang sudah dikenal, namun di baliknya, matching dan likuiditas didukung oleh infrastruktur Aster.

Dari sisi teknologi dan ekosistem developer, CTO Oliver akan mengambil peran eksternal lebih besar, baik sebagai penjaga jalur teknologi maupun "antarmuka" komunitas developer. Setelah L1 privasi dan infrastruktur order book terealisasi, ia secara alami mampu menjadi backend untuk aplikasi dan protokol lain. Saat itu, bagaimana membuat lebih banyak tim kuantitatif, developer strategi, bahkan sistem trading berbasis AI memilih Aster sebagai basis utama akan menjadi bukti nyata daya saing blockchain ini.

Perdagangan Menjadi Konsensus Baru

Dari sudut pandang Perp DEX, kisah Aster tampak seperti terobosan mendalam, dari mesin matching hingga stablecoin, produk hasil, dan Launchpad. Namun jika dilihat dari garis waktu sejarah blockchain, justru sangat murni: kembali ke perdagangan itu sendiri, bertanya apa yang harus dimiliki blockchain yang lahir untuk perdagangan, bertanya apakah keseimbangan antara privasi dan transparansi, self-custody dan efisiensi, hasil dan risiko dapat diukir ulang.

Keberhasilan eksperimen rekonstruksi ini tidak akan ditentukan oleh data aktivitas tertentu atau fluktuasi harga sesaat, melainkan perlahan mengendap di setiap catatan on-chain. Apakah L1 privasi dapat terealisasi sesuai rencana dan benar-benar menopang migrasi strategi dana profesional, apakah struktur ekonomi ASTER dapat "mengeras" seiring pendapatan protokol dan mekanisme buyback, apakah sistem USDF dan Trade & Earn dapat menemukan jalur jangka panjang antara stabilitas dan inovasi, apakah Rocket Launch dapat menjaga ketegangan antara hype dan seleksi—semua pertanyaan ini tidak punya jawaban sederhana.

Jika ujung Perp DEX benar-benar blockchain, maka blockchain itu pasti bukan sekadar buku besar umum kosong. Aster sedang mencoba menulis pemahaman ini ke dalam blockchain baru. Sementara itu, CTO Oliver akan lebih sering terlibat dalam diskusi komunitas, mendorong ekosistem developer berbasis Aster L1, sehingga tim kuantitatif dan sistem strategi AI dapat langsung membangun di atas infrastruktur ini.

Ketika hari itu tiba, standar penilaiannya bukan lagi "bagaimana data DEX lain", melainkan berapa banyak posisi, strategi, dan preferensi risiko nyata yang ditampung blockchain ini, serta berapa banyak logika trading yang pernah sukses di dunia terpusat, bersedia memulai kembali di sini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Visa Memperkenalkan Pembayaran Cepat dengan Stablecoin yang Didukung Dolar

Visa meluncurkan pembayaran langsung menggunakan stablecoin untuk pekerja lepas dan layanan digital. Proyek percontohan ini bertujuan meningkatkan kecepatan dan transparansi dalam pembayaran global. Visa berencana melakukan ekspansi sistem pembayaran ini secara global pada tahun 2026.

Injective meruntuhkan batas antara Ethereum dan Cosmos dengan EVM-nya

Ketergantungan pada Bitcoin Bisa Menjadi Kelemahan Terbesar XRP