L’équipe de Tom Lee mérite-t-elle encore la confiance alors qu’elle fait la promotion d’Ethereum à l’extérieur mais se montre baissière dans ses rapports internes ?

Titre original : « Promouvoir Ethereum à l’extérieur, mais pessimiste en interne : peut-on encore faire confiance à l’équipe de Tom Lee ? »

Source originale : Wu Blockchain

Si l’on devait choisir une figure emblématique pour le récit haussier d’Ethereum en 2025, Tom Lee, président de la société de trésorerie Ethereum BitMine, cofondateur et directeur des investissements de Fundstrat, serait souvent mis en avant. Lors de nombreuses interventions publiques, il a souligné à plusieurs reprises que l’ETH était sous-évalué ; lors de la Binance Blockchain Week du 4 décembre, il a également déclaré qu’un Ethereum à 3 000 dollars était « gravement sous-évalué », et il a déjà évoqué un objectif élevé de « 15 000 dollars pour l’ETH fin 2025 ». Originaire de Wall Street, surnommé le « prophète de Wall Street », Tom Lee, actif dans les médias et lors de roadshows institutionnels, est souvent considéré comme un baromètre du sentiment du marché.

Cependant, lorsque le marché détourne son attention des caméras vers les documents internes de l’institution, le ton change radicalement : dans la dernière note stratégique de Fundstrat, fondée par Tom Lee et destinée à ses clients abonnés, les perspectives pour 2026 sont inverses. La prévision de base estime qu’au premier semestre 2026, les actifs cryptographiques pourraient connaître une correction significative, avec une fourchette cible pour l’ETH de 1 800 à 2 000 dollars. Ce contraste entre « optimisme public » et « pessimisme interne » place Tom Lee et ses institutions associées au centre de la controverse.

Prévisions et points clés du rapport « 2026 Crypto Outlook » de Fundstrat

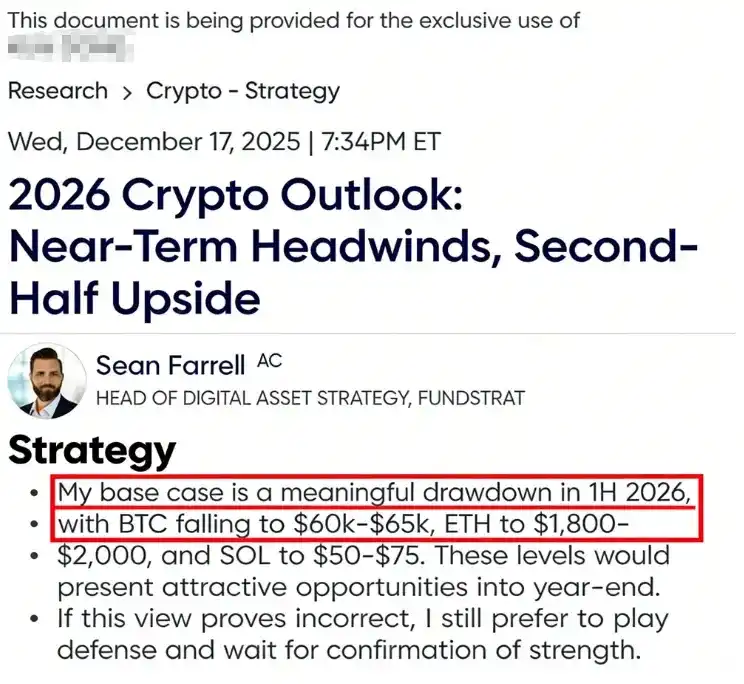

Ce rapport a été rédigé par Sean Farrell, analyste responsable de la recherche sur les actifs cryptographiques chez Fundstrat, actuellement directeur de la stratégie des actifs numériques, couvrant principalement la recherche stratégique et l’analyse du marché crypto et de la blockchain. Le rapport est destiné à ses clients abonnés internes, avec un abonnement mensuel de 249 dollars.

Le rapport présente aux clients internes des perspectives à court terme radicalement différentes de celles du discours public, prévoyant une correction significative du marché au premier semestre 2026 : le bitcoin pourrait chuter à 60 000–65 000 dollars, l’ethereum à 1 800–2 000 dollars, et Solana à 50–75 dollars. Il indique que ces zones de correction seront de bonnes opportunités pour prendre des positions longues ; si le marché ne corrige pas autant que prévu, l’équipe privilégiera une stratégie défensive, attendant des signaux de tendance plus clairs avant de revenir sur le marché.

Le rapport explique que ce scénario pessimiste n’est pas un passage à un marché baissier à long terme, mais une mesure de gestion des risques qualifiée de « réinitialisation stratégique ». Fundstrat souligne plusieurs vents contraires à court terme susceptibles de peser sur le marché crypto début 2026 : un possible shutdown du gouvernement américain, l’incertitude des politiques commerciales internationales, la perte de confiance dans le retour sur investissement de l’IA, et l’incertitude politique liée au changement de président de la Fed.

Ces facteurs macroéconomiques, combinés à une forte volatilité, pourraient entraîner une correction des valorisations des actifs cryptographiques dans un environnement de liquidité tendue. Fundstrat insiste sur le fait que cette correction est « un repli, pas un krach », estimant que les chutes brutales sont souvent le prélude à une nouvelle hausse. Après digestion des risques au premier semestre, le marché pourrait repartir à la hausse au second semestre.

Le rapport propose même des objectifs optimistes pour fin 2026 : bitcoin à 115 000 dollars, ethereum à 4 500 dollars, et souligne qu’ethereum pourrait faire preuve d’une relative force lors de cette correction. Le rapport note qu’ethereum possède certains avantages structurels : après le passage au consensus PoS, il n’y a plus de pression vendeuse des mineurs, contrairement au bitcoin ; il n’existe pas non plus de risque de vente massive par de grands détenteurs comme MicroStrategy. De plus, par rapport au bitcoin, ethereum est moins exposé aux menaces de l’informatique quantique.

Ces facteurs signifient qu’ethereum pourrait mieux résister à la pression vendeuse à moyen terme. On constate que le ton du rapport interne de Fundstrat est plutôt prudent : bien que la perspective à long terme reste haussière, il est conseillé aux clients internes d’augmenter leur part de liquidités et de stablecoins et d’attendre patiemment un meilleur point d’entrée.

Prévisions publiques optimistes de Tom Lee sur ethereum pour 2025

En contraste frappant avec le rapport interne de Fundstrat, son cofondateur Tom Lee a constamment joué le rôle de « super bull » lors de ses interventions publiques tout au long de 2025, publiant à plusieurs reprises des prévisions de prix pour le bitcoin et l’ethereum bien supérieures à la réalité du marché :

Optimisme sur le bitcoin en début d’année : selon CoinDesk, Tom Lee a fixé en début d’année un objectif maximal de 250 000 dollars pour le bitcoin fin 2025. En juillet-août 2025, alors que le prix de l’ethereum s’approchait de ses sommets historiques, Tom Lee a publiquement déclaré qu’ethereum pourrait atteindre 12 000–15 000 dollars d’ici fin 2025, le qualifiant de l’une des plus grandes opportunités macroéconomiques des 10–15 prochaines années.

En août, lors d’une intervention sur CNBC, il a relevé son objectif, affirmant qu’ethereum entrait dans un tournant clé similaire à celui du bitcoin en 2017. Cette année-là, le bitcoin était passé de moins de 1 000 dollars à 120 000 dollars, soit une multiplication par 120, porté par le récit de « l’or numérique ». Avec la loi « Genius » ouvrant la voie aux stablecoins, l’industrie crypto vivrait son « moment ChatGPT », et les avantages des smart contracts ne s’appliquant pas au bitcoin, il prédit que c’est le « moment 2017 » d’ethereum, et qu’un prix passant de 3 700 à 30 000 dollars, voire plus, n’est pas impossible.

Théorie du super cycle : à l’automne, Tom Lee maintient sa position extrêmement optimiste. En novembre 2025, il déclare lors d’une interview : « Nous croyons qu’ETH entame un super cycle similaire à celui du bitcoin entre 2017 et 2021 », suggérant qu’ethereum pourrait reproduire la trajectoire de croissance centuplée du bitcoin dans les prochaines années.

Intervention au sommet de Dubaï : début décembre 2025, lors de la Binance Blockchain Week, Tom Lee frappe à nouveau fort en prédisant un marché haussier, annonçant que le bitcoin pourrait s’envoler à 250 000 dollars « en quelques mois », et affirmant que le prix de l’ethereum, alors autour de 3 000 dollars, était « gravement sous-évalué ».

En s’appuyant sur des comparaisons historiques, il explique que si le ratio ETH/BTC revient à sa moyenne sur huit ans (environ 0,07), le prix de l’ETH pourrait atteindre 12 000 dollars ; s’il revient à son sommet relatif de 2021 (environ 0,16), l’ETH pourrait grimper à 22 000 dollars ; dans un scénario extrême, si le ratio ETH/BTC monte à 0,25, la valorisation théorique d’ethereum pourrait dépasser 60 000 dollars.

Prévisions de nouveaux sommets à court terme : même face à la volatilité de fin d’année, Tom Lee ne tempère pas son discours haussier. Mi-décembre 2025, lors d’une interview sur CNBC, il déclare « ne pas croire que cette hausse soit terminée », pariant que le bitcoin et l’ethereum atteindront de nouveaux sommets historiques avant fin janvier de l’année suivante. À ce moment-là, le bitcoin avait déjà dépassé son sommet de 2021, tandis qu’ethereum, autour de 3 000 dollars, restait à environ 40 % de son record de 4 954 dollars.

Cette liste de prévisions couvre pratiquement tous les jalons de 2025. Sur la page d’analyse Fundstrat d’unbias fyi, Tom Lee est étiqueté « Perma Bull (haussier permanent) » : chacune de ses interventions donne au marché des objectifs plus élevés et des horizons plus optimistes. Pourtant, ces prévisions radicales sont loin de la réalité. Cette série de faits amène le marché à douter de la crédibilité du « prophète de Wall Street » Tom Lee.

Qui est Tom Lee

Thomas Jong Lee, plus connu sous le nom de Tom Lee, est un célèbre stratège boursier américain, directeur de recherche et commentateur financier. Il a débuté à Wall Street dans les années 1990, a travaillé chez Kidder Peabody et Salomon Smith Barney, puis a rejoint JPMorgan en 1999, où il est devenu stratège en chef actions à partir de 2007.

En 2014, il cofonde le cabinet de recherche indépendant Fundstrat Global Advisors et en devient le directeur de la recherche, passant du rôle de stratège en banque d’investissement à celui de dirigeant d’un cabinet indépendant. Il est considéré comme l’un des premiers stratèges de Wall Street à avoir intégré le bitcoin dans les discussions d’évaluation mainstream. En 2017, il publie un rapport intitulé « A framework for valuing bitcoin as a substitute for gold », suggérant pour la première fois que le bitcoin pourrait partiellement remplacer l’or comme réserve de valeur.

En raison de la forte médiatisation de ses recherches et opinions, Tom Lee apparaît fréquemment dans les programmes et événements financiers mainstream (y compris sur CNBC, qui le présente comme « Head of Research Fundstrat »). Depuis 2025, son influence s’étend au récit de la « trésorerie ethereum » : selon Reuters, après que BitMine a levé des fonds pour sa stratégie de trésorerie ethereum, Thomas Lee de Fundstrat a rejoint son conseil d’administration pour soutenir cette orientation. Parallèlement, Fundstrat publie régulièrement sur sa chaîne YouTube des analyses et perspectives de marché centrées sur Tom Lee.

De l’arrogance à la prudence : contraste entre discours public tapageur et prudence interne

Les déclarations contradictoires de Tom Lee et de son équipe selon les contextes suscitent de vifs débats sur leurs motivations et leur intégrité. Face à la polémique récente, Sean Farrell, responsable de la stratégie des actifs numériques chez Fundstrat, a publié une réponse, affirmant que le public comprenait mal le processus de recherche de Fundstrat.

Il explique que Fundstrat compte plusieurs analystes internes, chacun utilisant des cadres de recherche et des horizons temporels indépendants pour servir différents types de clients ; la recherche de Tom Lee cible davantage les gestionnaires d’actifs traditionnels et les investisseurs à « faible allocation » (généralement 1–5 % en BTC/ETH), mettant l’accent sur la discipline à long terme et les tendances structurelles, tandis que lui-même sert principalement des portefeuilles fortement exposés aux actifs cryptographiques (environ 20 % ou plus). Cependant, Tom Lee n’a pas précisé publiquement, lorsqu’il se montrait haussier sur l’ETH, qu’il s’adressait à la catégorie « 1–5 % d’allocation en BTC/ETH ».

Farrell ajoute que sa prudence pour le premier semestre 2026 relève de la gestion des risques, et non d’un revirement baissier sur le long terme pour les cryptos. Il estime que le marché est actuellement « presque parfaitement » valorisé, mais que des risques subsistent : shutdown gouvernemental, volatilité commerciale, incertitude sur les investissements IA, changement de président de la Fed, etc. Il cite également ses performances passées, affirmant que son portefeuille de tokens a triplé depuis mi-janvier 2023, et que son portefeuille d’actions crypto a progressé d’environ 230 % depuis sa création, surperformant le BTC d’environ 40 %. Sur leurs périodes respectives, ces deux portefeuilles ont probablement surpassé la plupart des fonds liquides. Mais ce discours ressemble davantage à une tentative de justification face à la perte comptable de 3 milliards de dollars de BitMine et aux déclarations contradictoires du fondateur.

Conclusion : le contraste n’est pas le problème, le problème réside dans la transparence et les limites

Ce qui suscite réellement la controverse ici, ce n’est pas la coexistence de différents cadres internes chez Fundstrat, mais le manque de clarté de la part du cofondateur sur la portée et la divulgation des intérêts entre communication publique et service client.

Sean Farrell justifie les divergences par la diversité des clients servis, ce qui est logique, mais trois questions restent inévitables au niveau de la communication :

1. Lorsque Tom Lee exprime à haute fréquence son optimisme sur l’ETH dans des vidéos publiques ou des interviews, le public ne suppose pas d’emblée qu’il s’agit « uniquement d’une discussion sur une allocation faible à long terme », et ne comprend pas automatiquement les risques, horizons temporels et probabilités sous-jacents. Il n’a d’ailleurs jamais clarifié publiquement la portée de ses propos.

2. Le modèle d’abonnement de FS Insight / Fundstrat est essentiellement une « monétisation de la recherche » ; le site officiel propose directement un essai gratuit et met en avant Tom Lee dans sa promotion. Chez Fundstrat, Tom Lee est la figure de proue, et la page FS Insight le présente comme « Tom Lee, CFA / Head of Research ». Lorsque la croissance du trafic et des abonnements provient principalement des interventions publiques de Tom Lee, comment l’entreprise peut-elle convaincre le public qu’il ne s’agit que d’opinions personnelles ?

3. Selon les informations publiques, Tom Lee est également président du conseil d’administration de BitMine Immersion Technologies (BMNR), une société de stratégie de trésorerie ethereum, qui fait de l’ETH l’un de ses axes principaux. Dans cette configuration, sa promotion continue de l’ETH sera naturellement perçue par le marché comme alignée sur les intérêts de l’entité concernée. Pour un titulaire du CFA, l’éthique professionnelle exige également une « divulgation complète et claire » de tout élément susceptible d’affecter l’indépendance et l’objectivité.

Ce type de controverse touche généralement à la conformité : anti-fraude et divulgation des conflits d’intérêts. Dans le contexte du droit américain des valeurs mobilières, la Rule 10b-5 est l’une des principales dispositions anti-fraude, interdisant toute déclaration fausse ou trompeuse importante liée aux transactions sur titres.

En outre, la structure de Fundstrat complique encore la controverse : Fundstrat Global Advisors précise dans ses conditions et documents de divulgation qu’elle est une société de recherche, « non enregistrée comme conseiller en investissement ni comme courtier », et que la recherche par abonnement est « réservée à l’usage des clients ». Parallèlement, Fundstrat Capital LLC fournit explicitement des services de conseil en tant que « conseiller en investissement enregistré auprès de la SEC (RIA) ».

Étant donné que les interviews publiques et la chaîne YouTube de Fundstrat servent en fait à « acquérir des clients/faire du marketing », une question se pose : quels contenus relèvent de la diffusion de recherche personnelle, et lesquels relèvent du marketing institutionnel ? Si une institution publie continuellement des « clips haussiers » sur ses canaux publics, mais propose des prévisions baissières pour le premier semestre à ses abonnés, sans présenter publiquement les conditions et cadres de risque clés, cela constitue au minimum une présentation sélective dans un contexte d’asymétrie d’information.

Cela n’enfreint peut-être pas la loi, mais cela érode progressivement la confiance du public dans l’indépendance et la crédibilité de la recherche, et brouille la frontière entre « recherche – marketing – mobilisation narrative ». Pour une société de recherche dont la réputation est l’un des principaux atouts commerciaux, ce coût de confiance finira par se retourner contre la marque elle-même.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Polymarket annonce la création de sa propre L2, le meilleur atout de Polygon est-il perdu ?

ETHZilla vend 74,5 millions de dollars d’Ethereum pour rembourser sa dette : « C’est embarrassant ! »

Rapport de perspectives approfondies du marché des crypto-monnaies en 2026