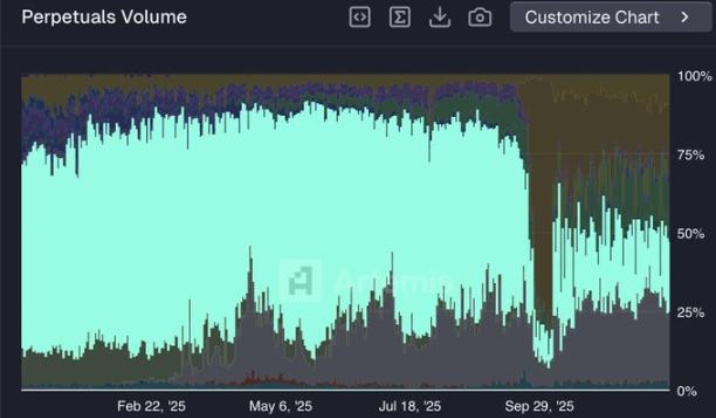

Hyperliquid, qui détenait autrefois 80% de part de marché sur le marché des contrats perpétuels décentralisés, a rencontré un défi majeur au second semestre 2025. Sa part de marché a chuté brutalement à environ 20% en quelques mois, suscitant de vives inquiétudes et interrogations sur son avenir.

Cette chute marque-t-elle la fin d’un empire ou n’est-elle qu’une douleur passagère dans une phase de transformation stratégique ?

I. Domination extrême (début 2023 - mi-2025)

Pendant deux ans et demi, Hyperliquid a été le leader incontesté du marché. Sa part de marché n’a cessé de croître, atteignant un pic d’environ 80% en mai 2025. Cette domination reposait sur plusieurs avantages structurels :

● Mécanismes d’incitation et avantage du premier arrivé : Des incitations précoces basées sur un système de points ont attiré une grande liquidité. Plus important encore, l’équipe a su anticiper les tendances du marché, lançant en premier des contrats perpétuels sur de nouveaux actifs (comme TRUMP, BERA), faisant de la plateforme le choix privilégié pour le “pre-market trading”. Les traders, à la poursuite des tendances, affluaient donc sur Hyperliquid.

● Expérience produit exceptionnelle : La plateforme offrait la meilleure expérience UI/UX parmi les exchanges décentralisés de contrats perpétuels, avec des frais inférieurs à ceux des exchanges centralisés et une stabilité sans interruption même lors de fortes volatilités, gagnant ainsi la confiance des utilisateurs.

● Expansion de l’écosystème et innovation technologique : En lançant le trading spot, les Builder Codes, HIP-2 et en intégrant HyperEVM, Hyperliquid a continuellement débloqué de nouveaux cas d’usage et élargi les frontières de son écosystème. Sa chaîne L1 propriétaire basée sur le consensus HyperBFT offre une exécution en sous-seconde, un avantage technique considérable.

À cette époque, Hyperliquid dominait totalement en matière d’innovation et de rapidité d’exécution, sans véritable concurrent direct. Son token HYPE a également mis en place un puissant modèle d’accumulation de valeur en utilisant 97% des frais de trading pour le rachat, ce qui a fortement soutenu la hausse de son prix.

II. Douleurs de la croissance (mai 2025 - fin 2025)

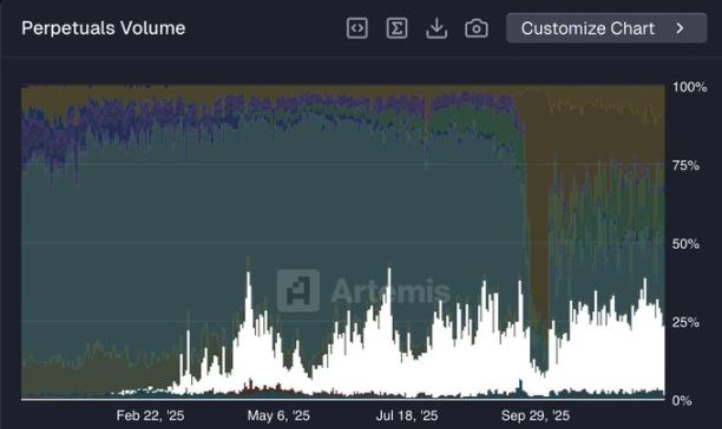

Après le pic de mai 2025, la part de marché de Hyperliquid a rapidement chuté, tombant à environ 20% début décembre. Cette “perte de momentum” résulte de facteurs internes et externes.

2.1 Changement stratégique clé : du B2C au B2B

Hyperliquid a pris une décision stratégique majeure : ne plus se concentrer sur la concurrence purement orientée consommateur (B2C), comme le développement d’une application mobile propriétaire, mais se tourner vers les services aux entreprises (B2B), avec l’ambition de devenir “l’AWS de la liquidité” (Amazon Web Services). Le cœur de cette stratégie est la création d’une infrastructure ouverte :

● Builder Codes : Permet à toute équipe externe (portefeuilles, terminaux de trading, etc.) d’intégrer sans couture leur interface front-end au carnet d’ordres et à la liquidité de Hyperliquid, tout en partageant les frais générés par les transactions.

● Proposition HIP-3 : Vise à permettre à quiconque de créer un nouveau marché de contrats perpétuels sans permission sur Hyperliquid en stakant des tokens HYPE.

Cependant, cette stratégie de long terme a entraîné des douleurs à court terme. Elle a transféré une partie de l’initiative du développement produit et du marketing à des tiers, alors que les développeurs externes ne pouvaient initialement rivaliser avec l’équipe originale d’Hyperliquid en termes de distribution et de confiance utilisateur.

2.2 L’essor des concurrents

Alors qu’Hyperliquid se concentrait sur l’infrastructure, des concurrents adoptant un modèle d’intégration totalement verticale ont agi plus rapidement. Ils ont conservé un contrôle total du produit au marketing et utilisé des incitations agressives pour conquérir le marché.

● Aster : Grâce à ses liens étroits avec Binance et son cofondateur CZ (Changpeng Zhao), Aster a attiré une grande attention. Par le biais d’incitations massives via des airdrops, son volume de trading a explosé, dépassant même Hyperliquid certains jours, et sa part de marché est passée de quelques pourcents à 19%.

● Lighter : Construit sur le layer 2 d’Ethereum, il propose des transactions sans frais et une vitesse très élevée. Avant l’émission de son token, son programme d’incitation par points a attiré une “liquidité mercenaire” motivée par l’airdrop, portant sa part de marché à environ 25%.

2.3 Le défi de la “liquidité mercenaire”

Hyperliquid n’a pas lancé de programme d’incitation officiel depuis plus d’un an, alors que ses concurrents sont en pleine “saison des points” ou d’airdrops.

Dans le monde DeFi, la liquidité suit les incitations. De nombreux traders ont migré de Hyperliquid vers Aster, Lighter et d’autres plateformes, principalement pour profiter des incitations à court terme et des attentes d’airdrop.

Les analyses soulignent que ce volume de trading, stimulé par les incitations, est “artificiel” et que la part de marché pourrait retomber une fois l’émission des tokens (TGE) terminée.

III. La riposte de l’écosystème et la voie à suivre

Malgré la perte de part de marché à court terme, la stratégie de transformation de Hyperliquid commence à révéler son potentiel à long terme. Son objectif est passé d’un simple exchange à une infrastructure complète de finance décentralisée.

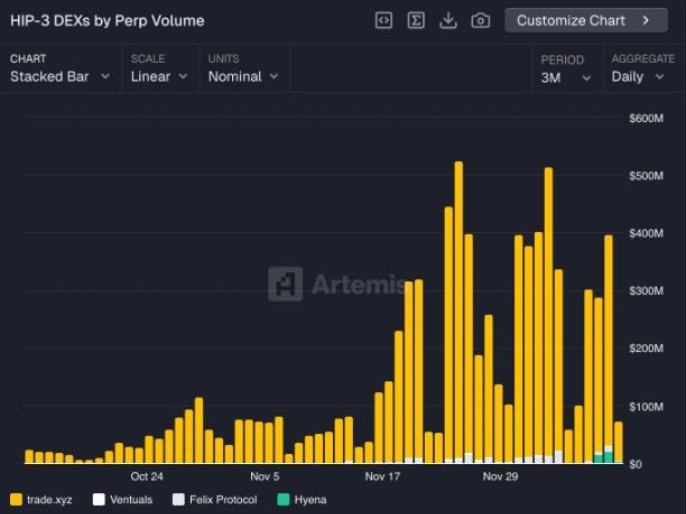

3.1 HIP-3 : Lancement de l’innovation de marché sans permission

Lancé en octobre 2025, HIP-3 est une étape clé vers l’écosystème Hyperliquid. Tout participant pouvant staker 500 000 HYPE peut créer un marché perpétuel personnalisé. Cela a apporté une diversité d’actifs sans précédent :

● Actifs financiers traditionnels : Par exemple, les actions perpétuelles lancées par @tradexyz.

● Marchés d’actifs générant du rendement : Par exemple, des marchés de trading construits sur des collatéraux comme sUSDe d’Ethena.

● Actifs prospectifs et alternatifs : Incluant l’exposition synthétique à des sociétés pré-IPO comme SpaceX via @ventuals, ou des marchés spéculatifs de niche comme Pokémon, skins CS:GO créés par @trovemarkets.

On estime qu’en 2026, le volume de trading des marchés HIP-3 représentera une part significative du volume total de Hyperliquid. Cela transforme la plateforme d’un exchange limité en une infrastructure de marché de produits dérivés illimitée.

3.2 Le réseau de distribution construit par les Builder Codes

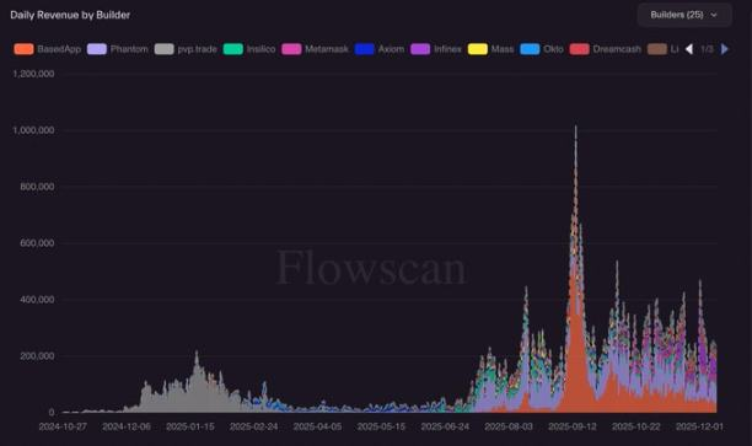

Les Builder Codes et HIP-3 créent une forte synergie. Cela signifie que toute application intégrant le front-end Hyperliquid (comme Phantom, MetaMask, Rabby, etc.) permet à ses utilisateurs d’accéder directement à tous les marchés innovants créés via HIP-3.

Cela crée un cercle vertueux de croissance : les développeurs sont incités à créer des marchés uniques via HIP-3, car ils peuvent atteindre une vaste base d’utilisateurs grâce au réseau Builder Codes ; les applications intégrant Builder Codes offrent à leurs utilisateurs une gamme de produits bien plus riche que les exchanges verticaux concurrents. À ce jour, Builder Codes a routé plus de 158 milliards de dollars de volume de trading pour ses partenaires, générant près de 50 millions de dollars.

3.3 Construire un écosystème financier auto-suffisant

L’ambition de Hyperliquid ne se limite pas au trading. À travers la combinaison “Layer 1 + stablecoin + protocoles ouverts”, il construit un écosystème plus profond et résilient.

● HyperEVM : Fonctionnant en parallèle avec la chaîne de trading haute performance HyperCore, elle a attiré plus de 100 protocoles déployés, avec une TVL (valeur totale verrouillée) dépassant 2 milliards de dollars, soutenant un écosystème DeFi prospère.

● Stablecoin natif USDH : Pour récupérer environ 100 millions de dollars de revenus annuels qui partaient chez les concurrents via l’utilisation de l’USDC, Hyperliquid a sélectionné, via appel d’offres, Native Markets dirigé par des membres expérimentés de la communauté pour émettre son stablecoin natif USDH. Cela crée non seulement un nouveau modèle de profit, mais renforce aussi la boucle financière de son écosystème.

IV. Conclusion et perspectives

La chute de la part de marché de Hyperliquid est essentiellement le résultat de sa transformation stratégique proactive conjuguée à un environnement concurrentiel intense. Le tableau ci-dessous résume l’évolution de ses trois phases :

À court terme, Hyperliquid fait toujours face à une forte pression. Les campagnes d’airdrop des concurrents pourraient continuer à détourner le volume de trading, tandis que la maturation de l’écosystème HIP-3 et Builder Codes prendra du temps.

Mais sur le long terme, Hyperliquid a choisi une voie plus difficile mais potentiellement plus durable. Il ne se contente plus d’être le meilleur exchange décentralisé, mais vise à devenir la couche de protocole centrale soutenant la finance on-chain du futur. Le véritable test sera de voir, lorsque la musique des airdrops s’arrêtera sur le marché, si les traders resteront sur des plateformes à fonctionnalités limitées mais fortement incitatives, ou s’ils migreront vers l’écosystème Hyperliquid, riche en produits, profondément intégré et offrant une expérience fluide.

Cette “bataille décisive” de Hyperliquid ne concerne pas seulement le destin d’un projet, mais pourrait aussi remodeler la logique concurrentielle et la structure du marché des produits dérivés décentralisés et, plus largement, de tout l’univers DeFi.