Glassnode : Bitcoin oscille faiblement, une forte volatilité est-elle imminente ?

Si des signes d’épuisement des vendeurs commencent à apparaître, il reste possible à court terme que le prix progresse vers 95 000 dollars, correspondant au coût de base des détenteurs à court terme.

Titre original : Anchored, But Under Strain

Auteurs originaux : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduction : AididiaoJP, Foresigt News

Le bitcoin reste coincé dans une fourchette fragile, avec des pertes latentes en hausse, des ventes de la part des détenteurs de long terme et une demande qui demeure faible. Les ETF et la liquidité restent atones, le marché des futures est morose, et les traders d’options intègrent la volatilité à court terme dans leurs prix. Le marché reste stable pour l’instant, mais la confiance fait toujours défaut.

Résumé

Le bitcoin demeure dans une fourchette structurellement fragile, sous la pression de pertes latentes croissantes, de pertes réalisées élevées et de prises de bénéfices massives par les détenteurs de long terme. Néanmoins, la demande ancre le prix au-dessus de la valeur réelle du marché.

Le marché n’a pas réussi à reconquérir des seuils clés, en particulier le coût de base des détenteurs à court terme, ce qui reflète la pression de vente persistante des acheteurs récents et des détenteurs expérimentés. Si les vendeurs montrent des signes d’épuisement, un nouveau test de ces niveaux à court terme reste possible.

Les indicateurs hors chaîne restent faibles. Les flux des ETF sont négatifs, la liquidité spot est rare, et l’intérêt ouvert sur les futures montre un manque de confiance spéculative, rendant le prix plus sensible aux catalyseurs macroéconomiques.

Le marché des options montre une posture défensive, les traders achetant de la volatilité implicite (IV) à court terme et continuant à rechercher une protection contre la baisse. La courbe de volatilité signale de la prudence à court terme, mais un sentiment plus équilibré sur les échéances plus longues.

Avec la réunion du FOMC comme dernier catalyseur majeur de l’année, la volatilité implicite devrait progressivement diminuer fin décembre. La direction du marché dépendra d’une amélioration de la liquidité et d’un retrait des vendeurs, ou bien de la persistance de cette pression baissière liée au facteur temps.

Analyse on-chain

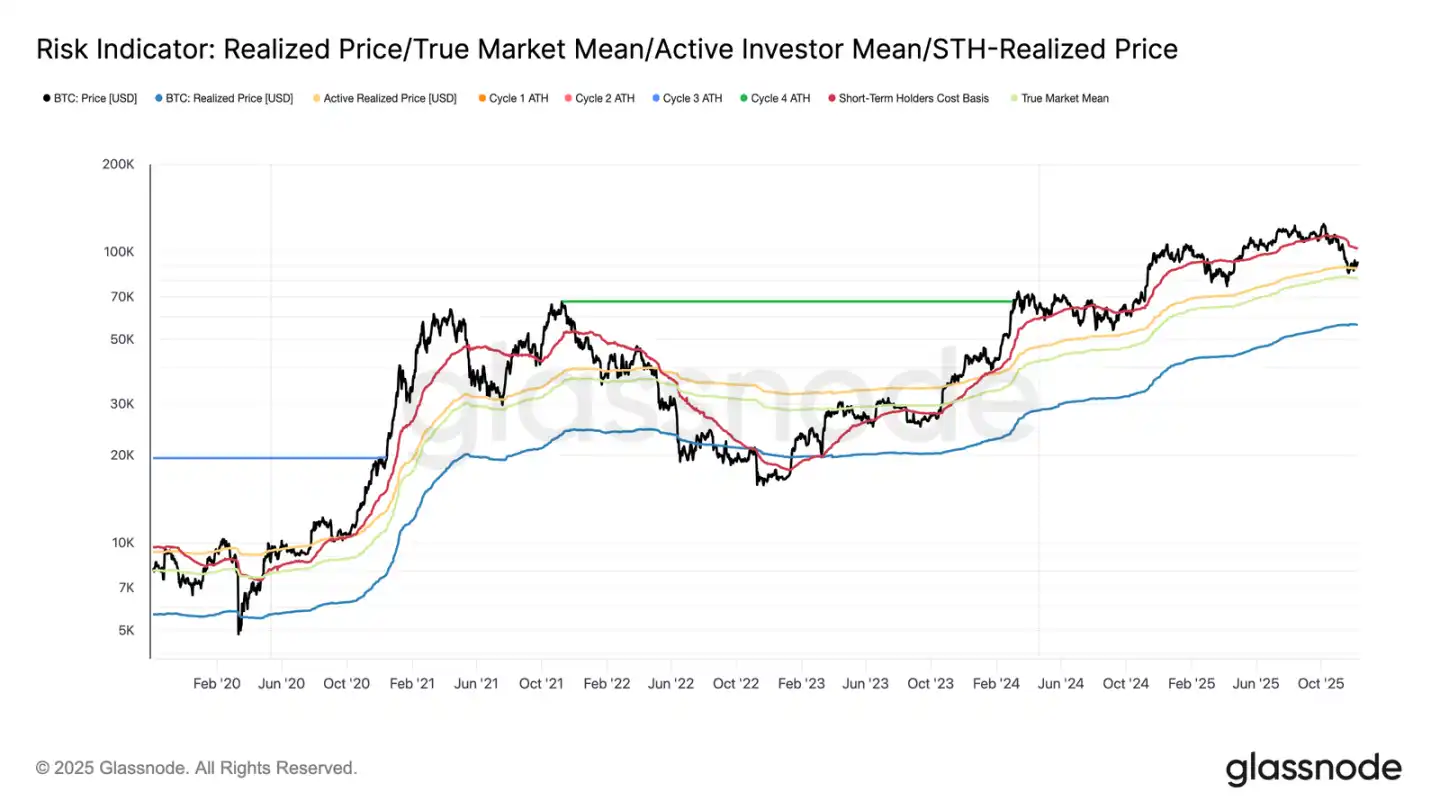

En début de semaine, le bitcoin restait confiné dans une fourchette structurellement fragile, avec une borne supérieure correspondant au coût de base des détenteurs à court terme (102 700 $) et une borne inférieure à la valeur réelle du marché (81 300 $). La semaine dernière, nous avons souligné l’affaiblissement des conditions on-chain, la faiblesse de la demande et un environnement prudent sur les produits dérivés, des facteurs qui rappellent le contexte du début 2022.

Bien que le prix se maintienne difficilement au-dessus de la valeur réelle du marché, les pertes latentes continuent de croître, les pertes réalisées augmentent et les dépenses des investisseurs de long terme restent élevées. Le seuil clé à reconquérir est le 0,75e quantile du coût de base (95 000 $), suivi du coût de base des détenteurs à court terme. D’ici là, sauf nouveau choc macroéconomique, la valeur réelle du marché reste la zone la plus probable de formation d’un plancher.

Le temps joue contre les haussiers

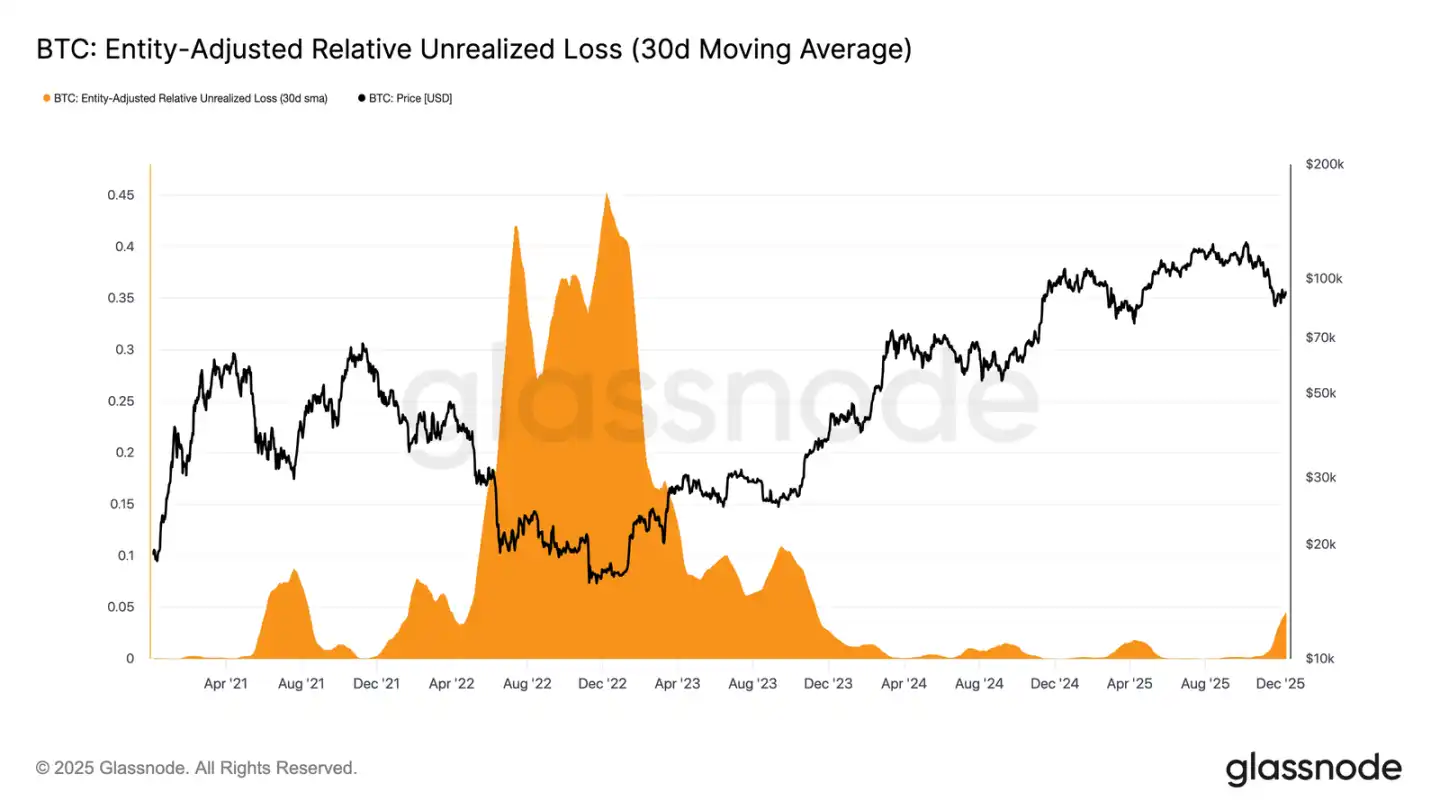

Le marché reste dans une phase modérément baissière, reflétant la tension entre des entrées de capitaux modestes et une pression de vente persistante des acheteurs sur les sommets. Alors que le marché évolue dans une fourchette faible mais délimitée, le temps devient un facteur négatif, rendant plus difficile pour les investisseurs de supporter les pertes latentes et augmentant la probabilité de pertes réalisées.

La perte latente relative (moyenne mobile simple sur 30 jours) a grimpé à 4,4 %, alors qu’elle était restée sous les 2 % ces deux dernières années, marquant la transition du marché d’une phase d’euphorie à une période de pression et d’incertitude accrues. Cette indécision définit actuellement la fourchette de prix, et sa résolution nécessitera un nouvel afflux de liquidité et de demande pour restaurer la confiance.

Augmentation des pertes

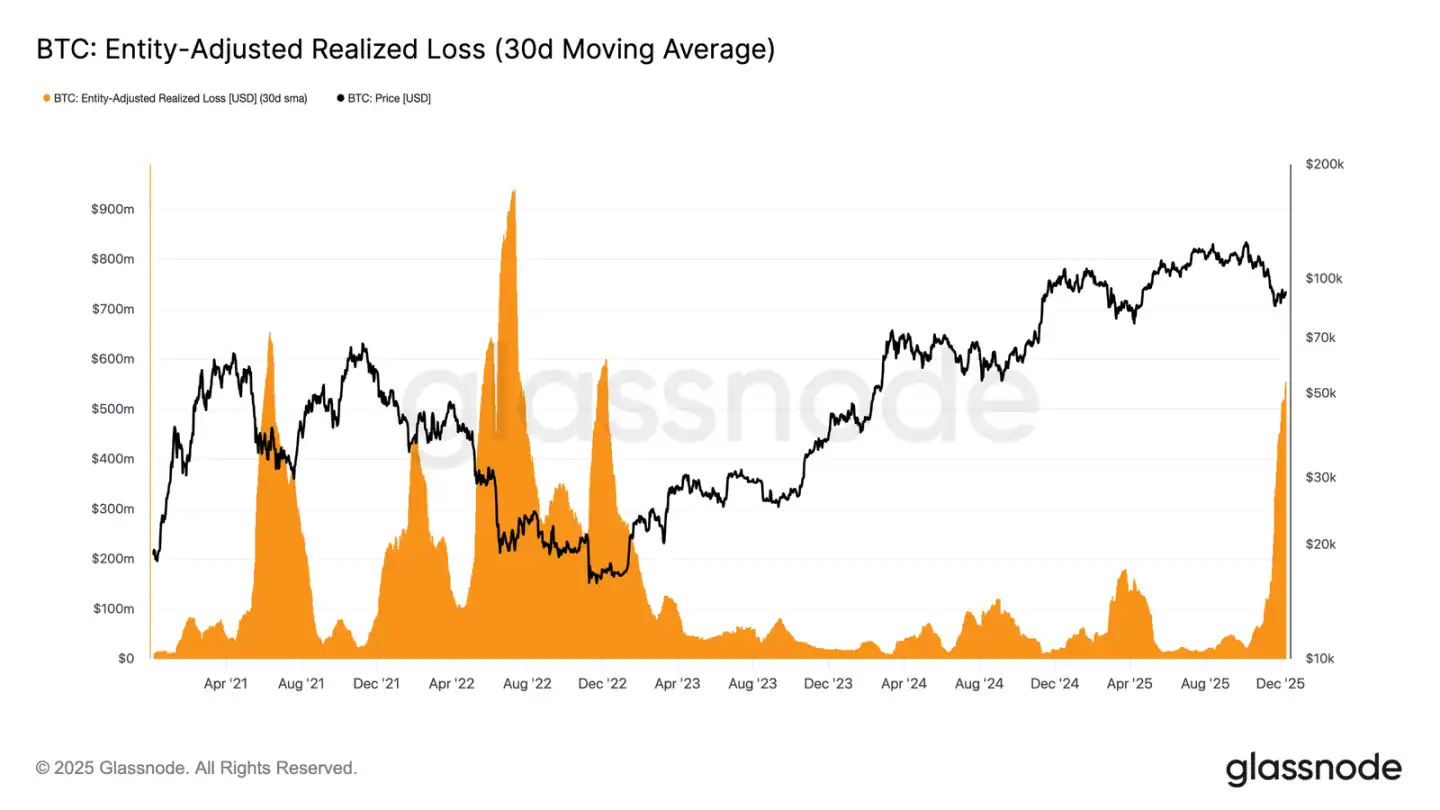

Cette pression liée au facteur temps est encore plus évidente dans le comportement de dépense. Bien que le bitcoin ait rebondi du creux du 22 novembre à environ 92 700 $ (UTC+8), la perte réalisée ajustée sur la moyenne mobile simple 30 jours continue de grimper, atteignant 555 millions de dollars par jour, soit le niveau le plus élevé depuis l’effondrement de FTX.

Le fait que de telles pertes réalisées surviennent lors d’une reprise modérée des prix reflète la frustration croissante des acheteurs sur les sommets, qui choisissent d’abandonner lors du rebond du marché plutôt que de conserver leurs positions.

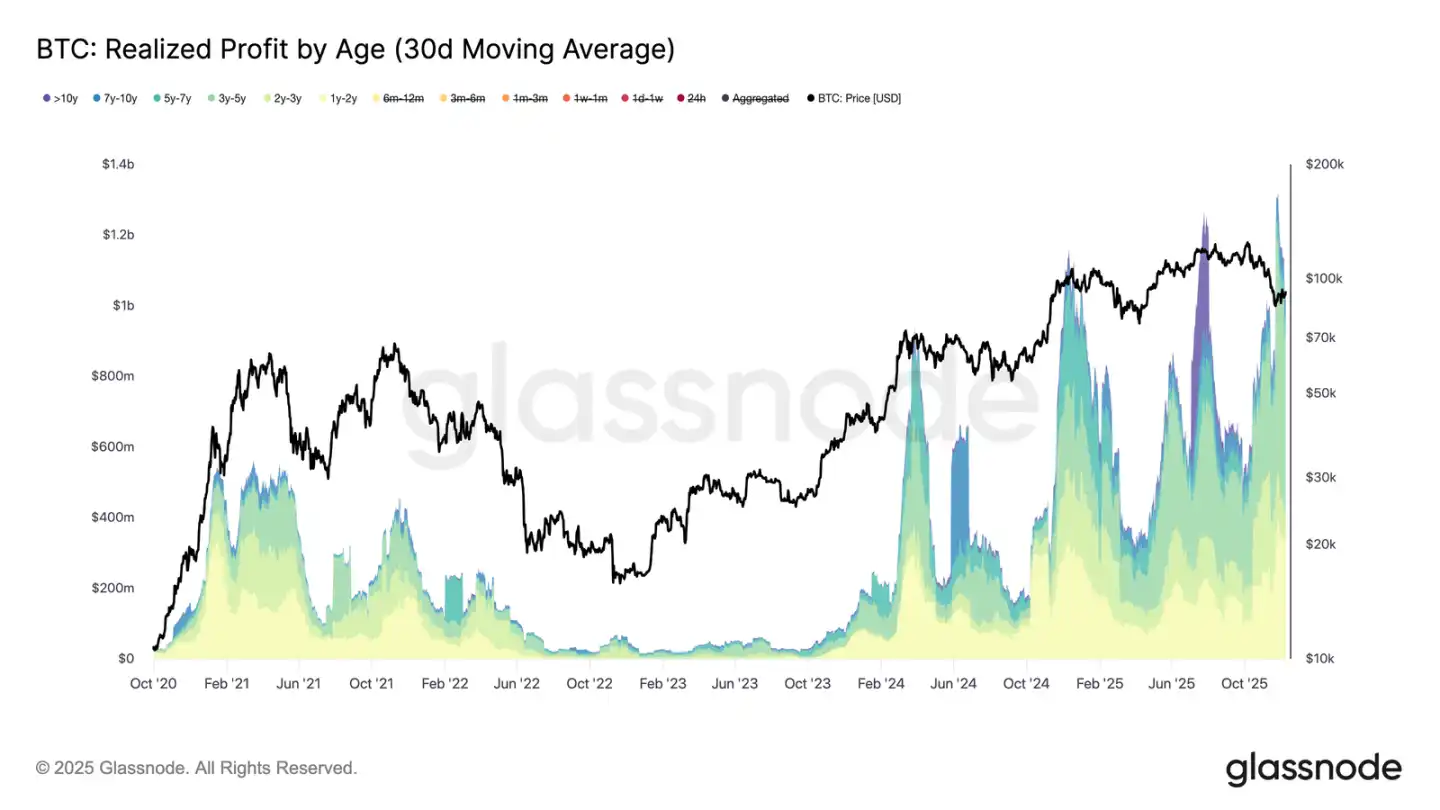

Un retournement entravé

L’augmentation des pertes réalisées pèse davantage sur la reprise, surtout lorsqu’elle coïncide avec une explosion des profits réalisés par les investisseurs expérimentés. Lors du récent rebond, les profits réalisés par les détenteurs de plus d’un an (moyenne mobile simple sur 30 jours) ont dépassé 1 milliard de dollars par jour, atteignant un pic à plus de 1,3 milliard de dollars (UTC+8) à un nouveau sommet historique. Ces deux forces — capitulation des acheteurs sur les sommets et prises de bénéfices massives des détenteurs de long terme — expliquent pourquoi le marché peine à reconquérir le coût de base des détenteurs à court terme.

Cependant, malgré cette forte pression vendeuse, le prix s’est stabilisé, voire a légèrement rebondi au-dessus de la valeur réelle du marché, ce qui indique que la demande, persistante et patiente, absorbe l’offre. À court terme, si les vendeurs commencent à s’épuiser, cette pression d’achat latente pourrait pousser à un nouveau test du 0,75e quantile (environ 95 000 $) voire du coût de base des détenteurs à court terme.

Analyse off-chain

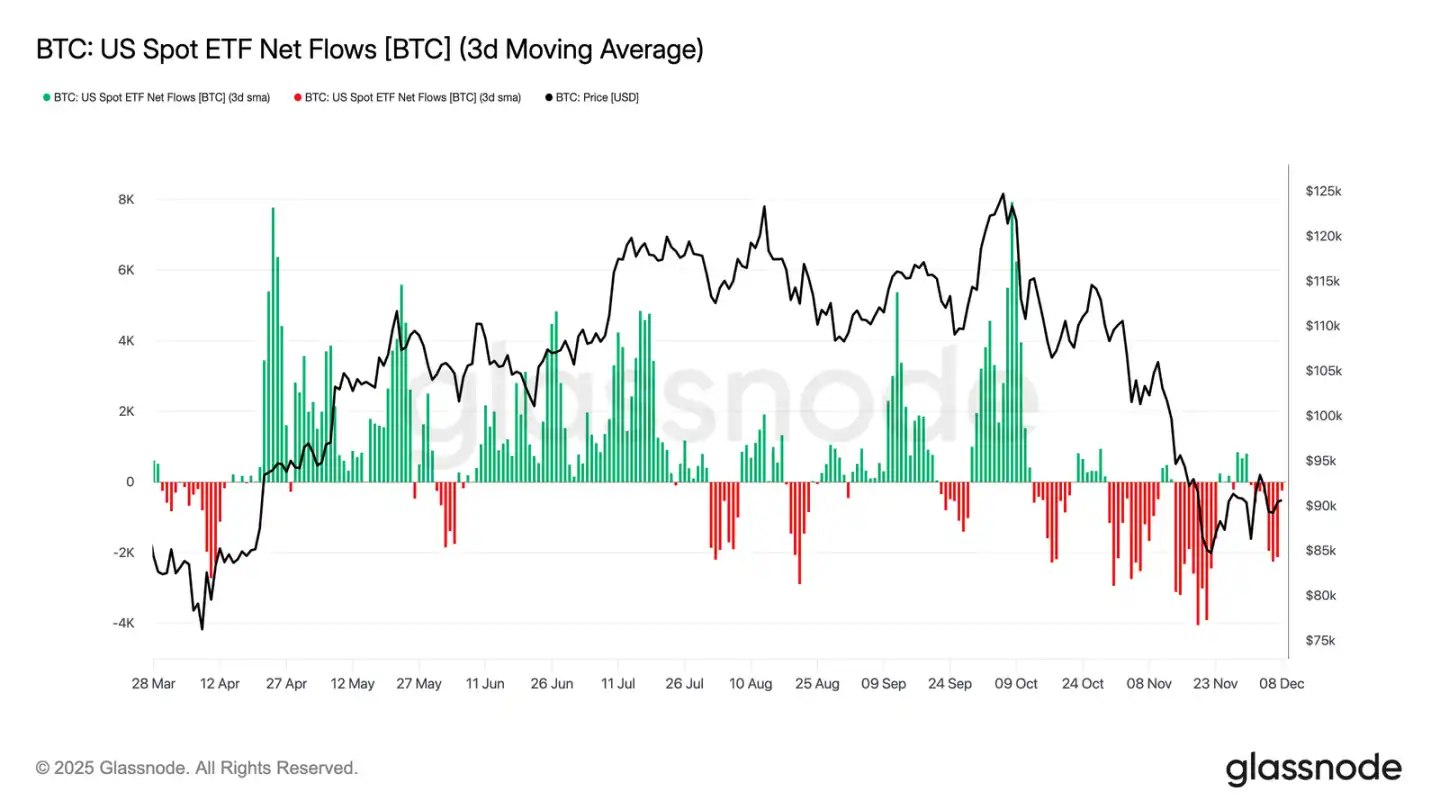

Le dilemme des ETF

En se tournant vers le marché spot, les ETF bitcoin américains ont connu une nouvelle semaine calme, avec une moyenne mobile sur trois jours des flux nets restant négative. Cela prolonge la tendance au refroidissement observée depuis la fin novembre, marquant une nette différence avec les puissants flux entrants qui avaient soutenu la hausse des prix plus tôt dans l’année. Les rachats restent stables chez plusieurs grands émetteurs, soulignant une posture plus défensive des investisseurs institutionnels dans un contexte de marché plus incertain.

En conséquence, le coussin de demande sur le marché spot s’amenuise, réduisant le soutien immédiat des acheteurs et rendant le prix plus vulnérable aux catalyseurs macroéconomiques et aux chocs de volatilité.

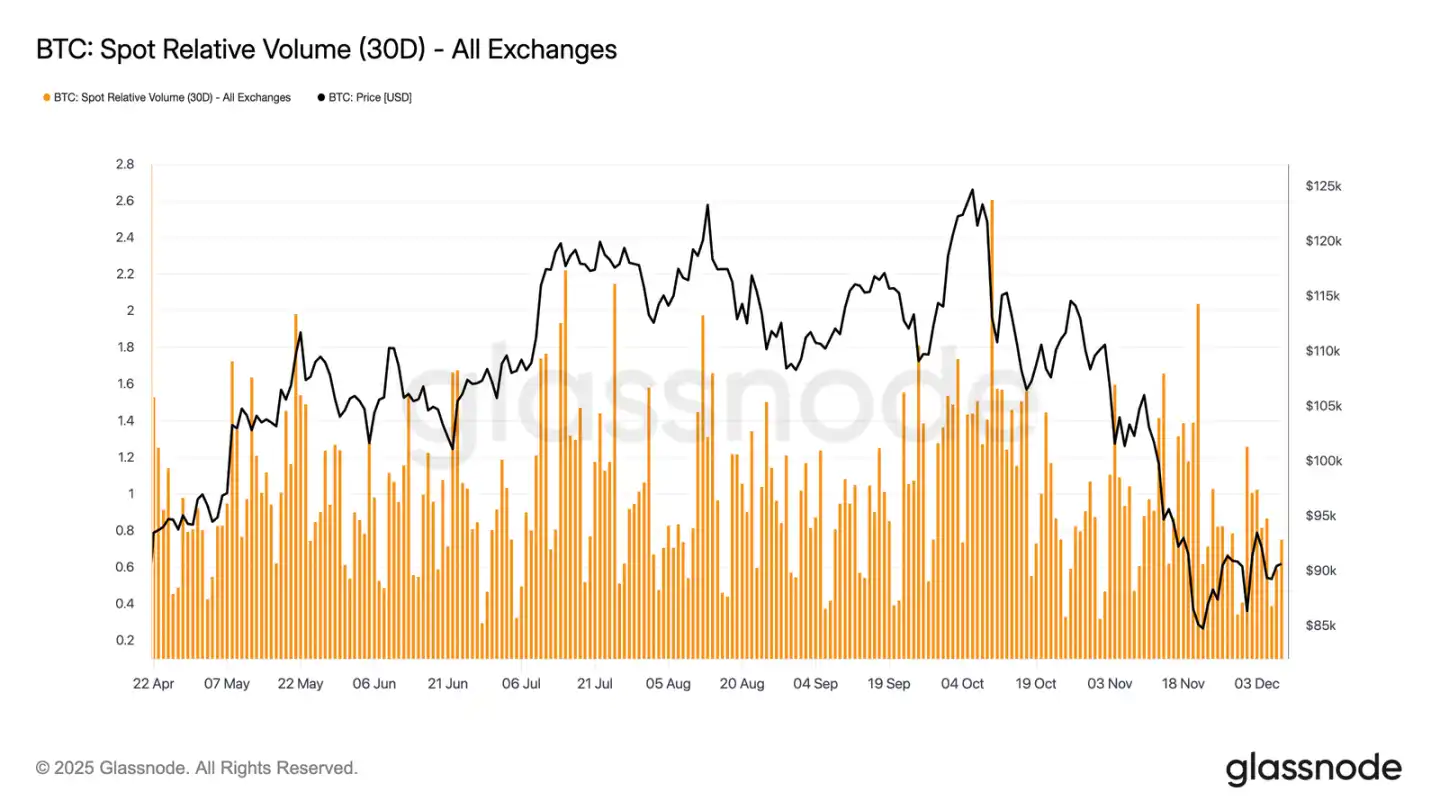

La liquidité reste faible

Parallèlement à la faiblesse des flux ETF, le volume relatif des transactions spot sur le bitcoin reste proche du bas de sa fourchette sur 30 jours. L’activité de trading a continué de s’affaiblir de novembre à décembre, reflétant la baisse des prix et la diminution de la participation du marché. La contraction des volumes traduit une posture globale plus défensive du marché, avec moins de flux de capitaux capables d’absorber la volatilité ou de soutenir des mouvements directionnels.

Alors que le marché spot se calme, l’attention se tourne désormais vers la prochaine réunion du FOMC, qui pourrait, selon son ton politique, servir de catalyseur pour réactiver la participation du marché.

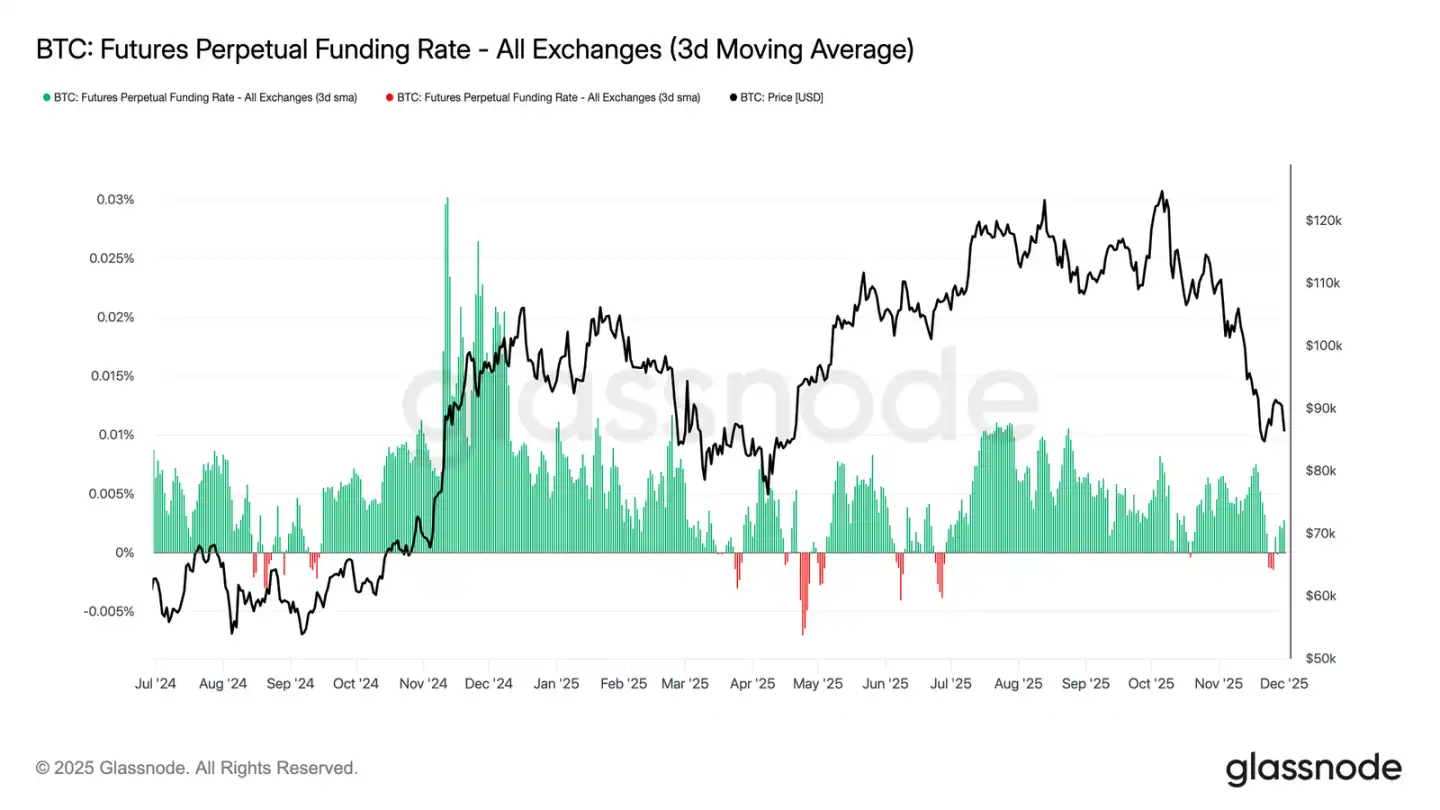

Un marché des futures atone

Poursuivant le thème de la faible participation, le marché des futures montre également un intérêt limité pour l’effet de levier, l’intérêt ouvert n’ayant pas réussi à se reconstituer de manière significative et les taux de financement restant proches de la neutralité. Ces dynamiques soulignent un environnement de produits dérivés défini par la prudence plutôt que par la confiance.

Sur le marché des contrats perpétuels, les taux de financement ont oscillé cette semaine autour de zéro ou légèrement en territoire négatif, soulignant le retrait continu des positions longues spéculatives. Les traders adoptent une posture équilibrée ou défensive, exerçant peu de pression directionnelle via l’effet de levier.

En raison de la faiblesse de l’activité sur les produits dérivés, la découverte des prix dépend davantage des flux spot et des catalyseurs macroéconomiques que de l’expansion spéculative.

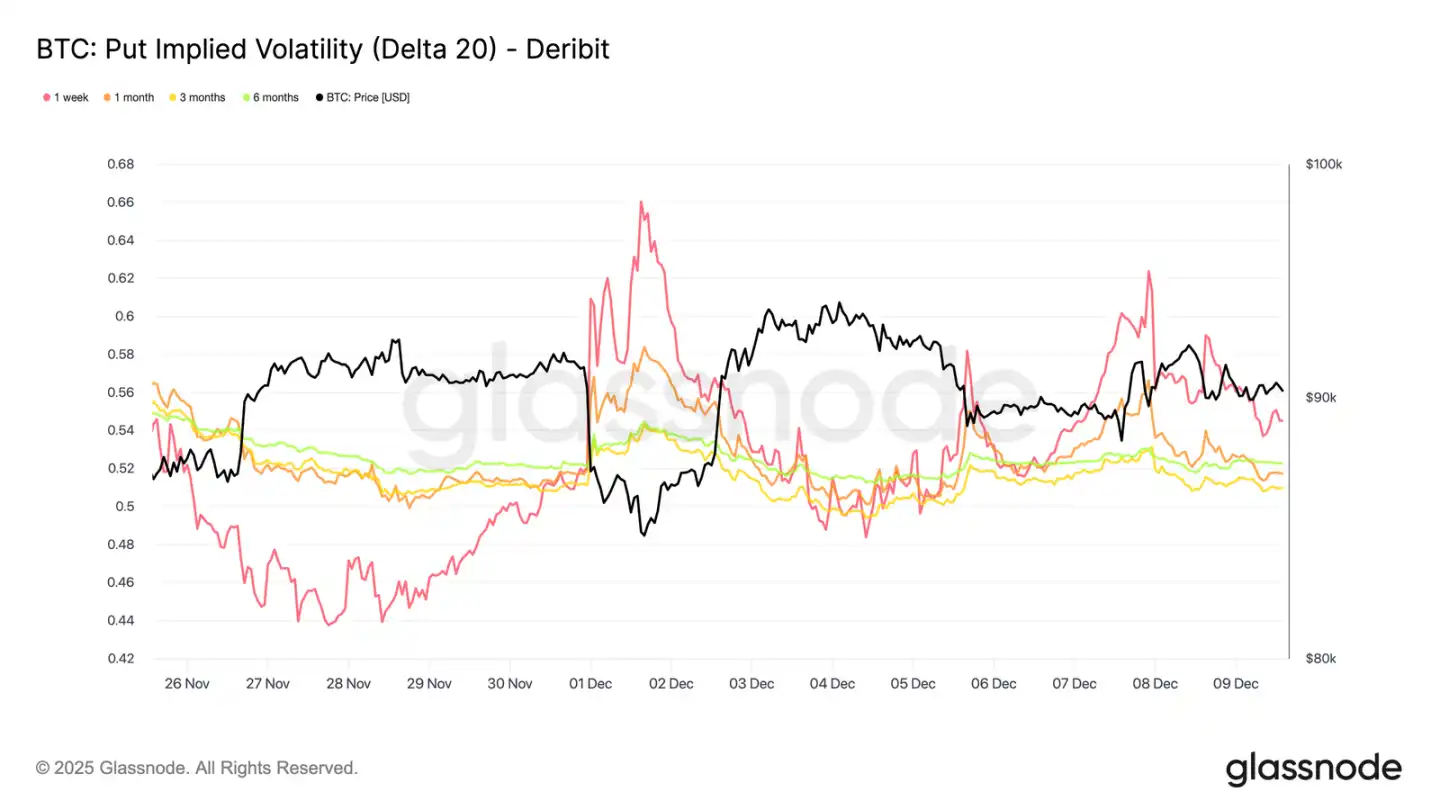

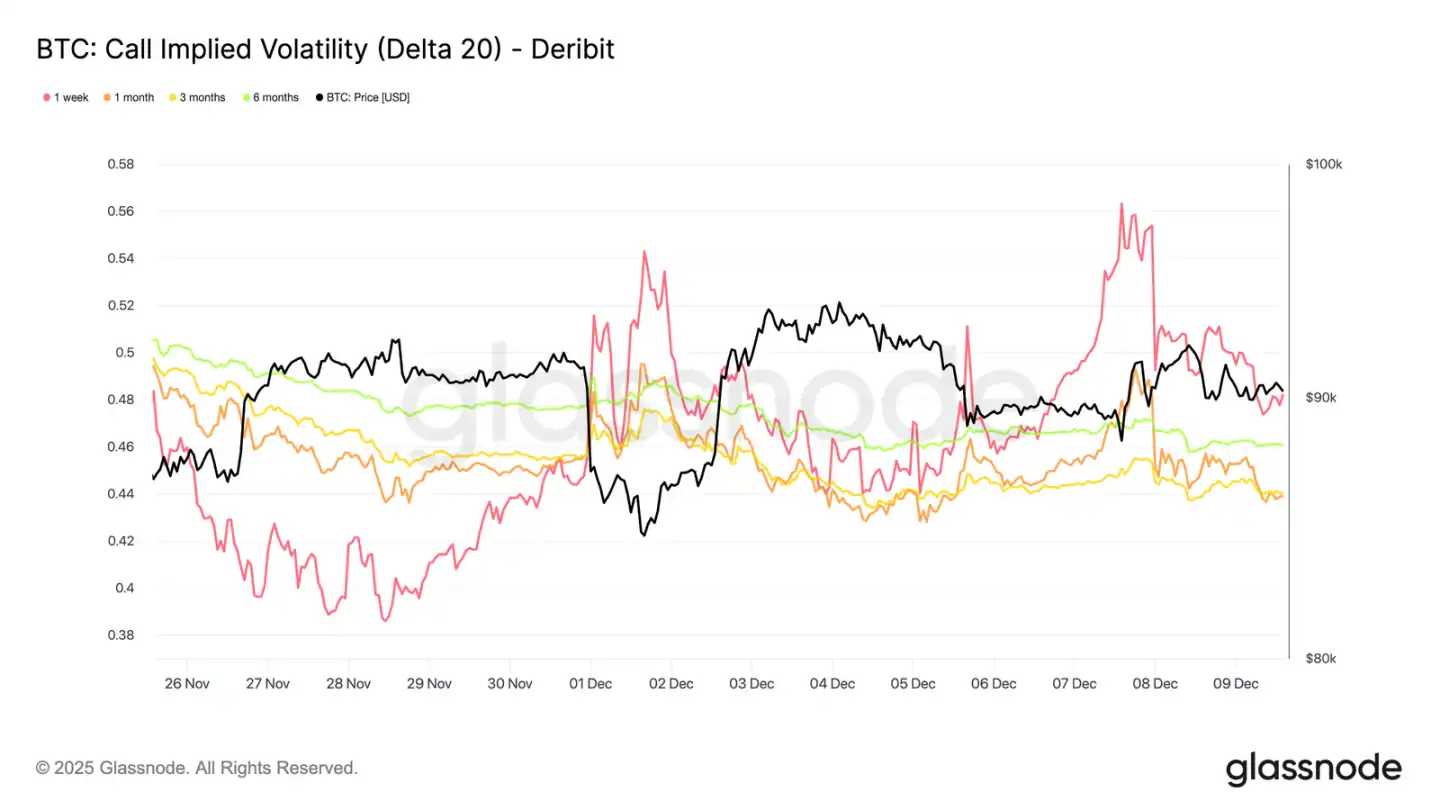

Explosion de la volatilité implicite à court terme

En se tournant vers le marché des options, l’activité terne sur le spot contraste fortement avec la hausse soudaine de la volatilité implicite à court terme, les traders se positionnant pour des mouvements de prix plus importants. La volatilité implicite interpolée (estimée via une valeur Delta fixe plutôt qu’en fonction des prix d’exercice listés) révèle plus clairement la structure de tarification du risque selon les échéances.

Sur les options call 20-Delta, la volatilité implicite à une semaine a augmenté d’environ 10 points de volatilité par rapport à la semaine dernière, tandis que les échéances plus longues sont restées relativement stables. Le même schéma se retrouve sur les options put 20-Delta, avec une IV à court terme en hausse et des échéances plus longues calmes.

Dans l’ensemble, les traders accumulent de la volatilité là où ils anticipent de la pression, préférant détenir de la convexité plutôt que de vendre avant la réunion du FOMC du 10 décembre.

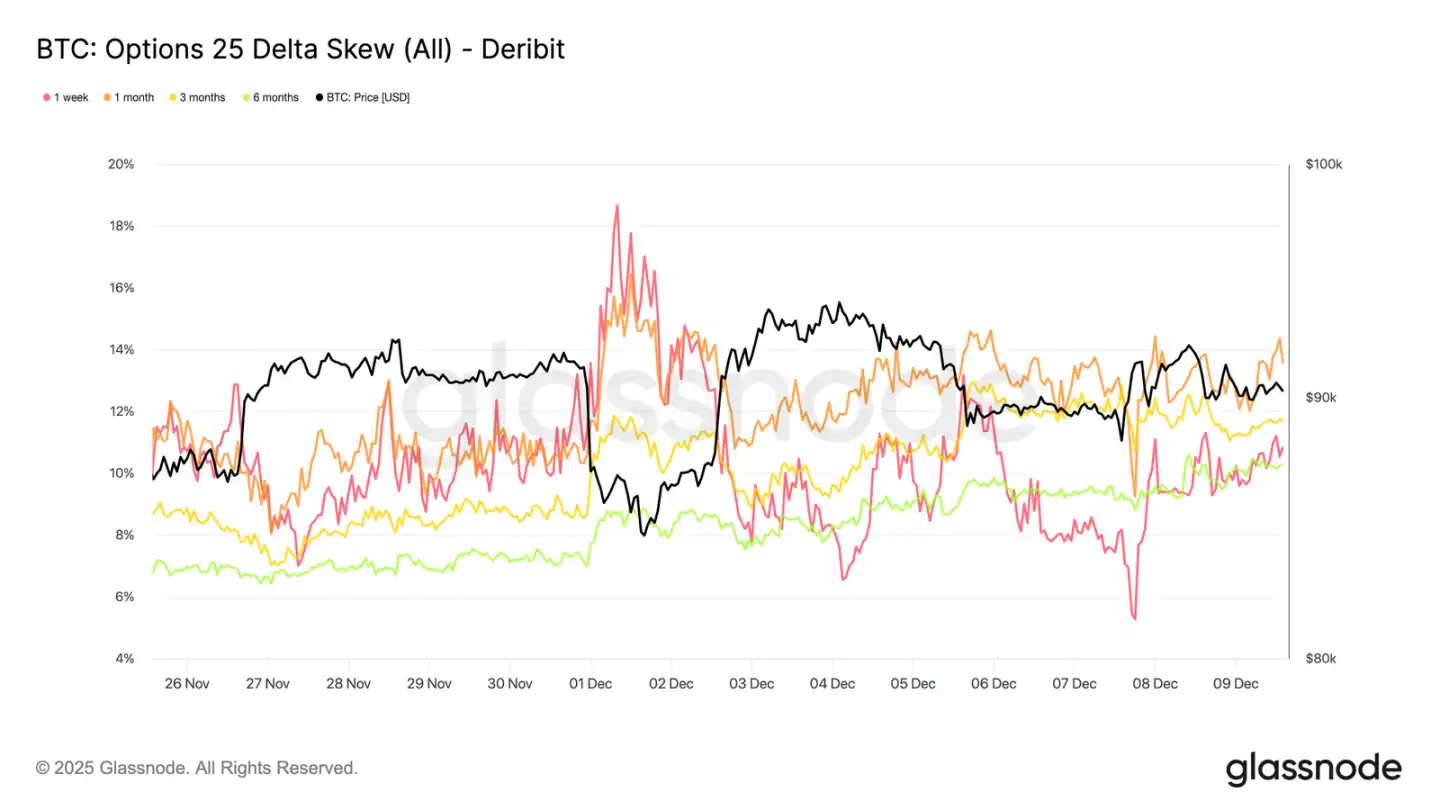

Retour de la demande de protection à la baisse

En parallèle de la hausse de la volatilité à court terme, la protection contre la baisse retrouve une prime. L’écart de 25-delta, qui mesure le coût relatif des options put par rapport aux call pour un même Delta, a grimpé à environ 11 % sur l’échéance à une semaine, signalant une demande accrue d’assurance contre la baisse à l’approche de la réunion du FOMC.

La skew reste resserrée sur toutes les échéances, dans une fourchette de 10,3 % à 13,6 %. Cette compression indique que la préférence pour la protection put s’étend sur toute la courbe, reflétant une tendance défensive cohérente plutôt qu’une pression isolée sur le court terme.

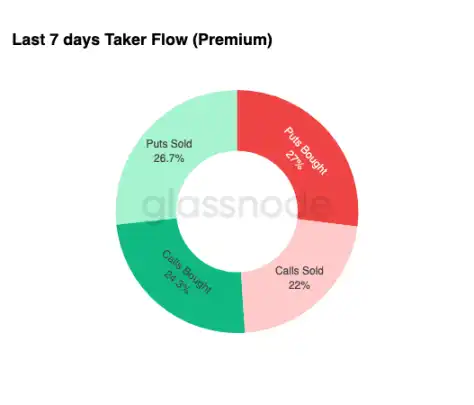

Accumulation de volatilité

Pour résumer l’état du marché des options, les données hebdomadaires sur les flux de capitaux renforcent un schéma clair : les traders achètent de la volatilité plutôt que d’en vendre. Les primes d’options achetées dominent les flux notionnels totaux, avec une légère avance pour les puts. Cela ne reflète pas un biais directionnel, mais plutôt un état d’accumulation de volatilité. Lorsque les traders achètent simultanément des options des deux côtés, cela signale des comportements de couverture et de recherche de convexité, plutôt que de la spéculation basée sur le sentiment.

Combinés à la hausse de la volatilité implicite et à une skew orientée à la baisse, les flux de capitaux indiquent que les participants se préparent à un événement volatil, avec un biais baissier.

Après le FOMC

En regardant vers l’avenir, la volatilité implicite a déjà commencé à se détendre, et historiquement, une fois le dernier grand événement macroéconomique de l’année passé, l’IV tend à se comprimer davantage. Avec la réunion du FOMC du 10 décembre comme dernier catalyseur significatif, le marché se prépare à passer dans un environnement de faible liquidité et de retour à la moyenne.

Après l’annonce, les vendeurs reviennent généralement, accélérant la baisse de l’IV jusqu’à la fin de l’année. Sauf surprise hawkish ou changement significatif de guidance, le chemin de moindre résistance pointe vers une volatilité implicite plus basse et une courbe de volatilité plus plate, qui devraient se maintenir jusqu’à la fin décembre.

Conclusion

Le bitcoin continue d’évoluer dans un environnement structurellement fragile, avec des pertes latentes croissantes, des pertes réalisées élevées et des prises de bénéfices massives par les détenteurs de long terme qui ancrent l’évolution des prix. Malgré une pression vendeuse persistante, la demande reste suffisamment résiliente pour maintenir le prix au-dessus de la valeur réelle du marché, indiquant que des acheteurs patients absorbent encore l’offre. Si des signes d’épuisement des vendeurs apparaissent, une avancée à court terme vers 95 000 $ ou le coût de base des détenteurs à court terme reste possible.

La situation off-chain fait écho à ce ton prudent. Les flux ETF restent négatifs, la liquidité spot est faible et le marché des futures manque de participation spéculative. Le marché des options renforce la posture défensive, les traders accumulant de la volatilité, achetant une protection contre la baisse à court terme et se positionnant pour des événements volatils à l’approche de la réunion du FOMC.

Dans l’ensemble, la structure du marché indique une fourchette faible mais stable, soutenue par une demande patiente mais limitée par une pression vendeuse persistante. L’évolution à court terme dépendra d’une amélioration de la liquidité et d’un retrait des vendeurs, tandis que la perspective à long terme dépendra de la capacité du marché à reconquérir des seuils de coût de base clés et à sortir de cette phase de pression temporelle et psychologique.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La nuit de la baisse des taux de la Fed, le véritable enjeu est la « prise de pouvoir monétaire » de Trump.

L'article discute de la prochaine décision de la Réserve fédérale concernant la baisse des taux d'intérêt et de son impact sur les marchés, en mettant l'accent sur la possibilité que la Fed relance son programme d'injection de liquidités. Il analyse également la restructuration du pouvoir de la Fed par l'administration Trump, ainsi que les répercussions de ces changements sur le marché des crypto-monnaies, les flux de capitaux dans les ETF et le comportement des investisseurs institutionnels. Résumé généré par Mars AI. Ce résumé, généré par le modèle Mars AI, est encore en cours d'amélioration quant à l'exactitude et à l'exhaustivité de son contenu.

Lorsque la Fed est prise en otage par la politique, le prochain bull run de bitcoin est-il sur le point d’arriver ?

La Réserve fédérale a annoncé une baisse de 25 points de base de ses taux d’intérêt et l’achat de 4 milliards de dollars de bons du Trésor, ce à quoi le marché a réagi de manière inhabituelle, avec une hausse des rendements des obligations d’État à long terme. Les investisseurs s’inquiètent de la perte d’indépendance de la Fed, estimant que la baisse des taux est le résultat d’une intervention politique. Ce phénomène soulève des doutes sur la crédibilité du dollar, et des actifs cryptographiques comme bitcoin et ethereum sont perçus comme des outils de couverture contre le risque de crédit souverain. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, qui est encore en phase d’amélioration concernant l’exactitude et l’exhaustivité de son contenu.

Le Nasdaq obtient une plus grande discrétion pour rejeter les introductions en bourse à haut risque

Lancement de x402 V2 : lorsque les agents IA commencent à posséder une « carte de crédit », quels projets seront réévalués ?

Le calme cache des profondeurs, la trame narrative du 402 refait surface discrètement.