Stratégie Hardball de MSCI : Que disait la lettre ouverte de défense de 12 pages ?

MSCI envisage d'exclure de son indice mondial les entreprises détenant une proportion élevée d'actifs numériques, ce qui a déclenché une forte réaction de la part de l'équipe Stratégie.

Titre original : "Strategy Takes on MSCI: The Ultimate Defense of DAT"

Auteur original : KarenZ, Foresight News

Le jeu autour du développement de l'industrie Digital Asset Treasury (DAT) est toujours en cours.

En octobre, le fournisseur mondial d'indices MSCI a proposé d'exclure de son Global Investable Market Index les entreprises dont 50 % ou plus des actifs sont constitués d'actifs numériques. Cette mesure menace directement la position sur le marché des sociétés de trésorerie d'actifs numériques représentées par Strategy et pourrait même remodeler l'ensemble des flux de capitaux dans l'industrie DAT.

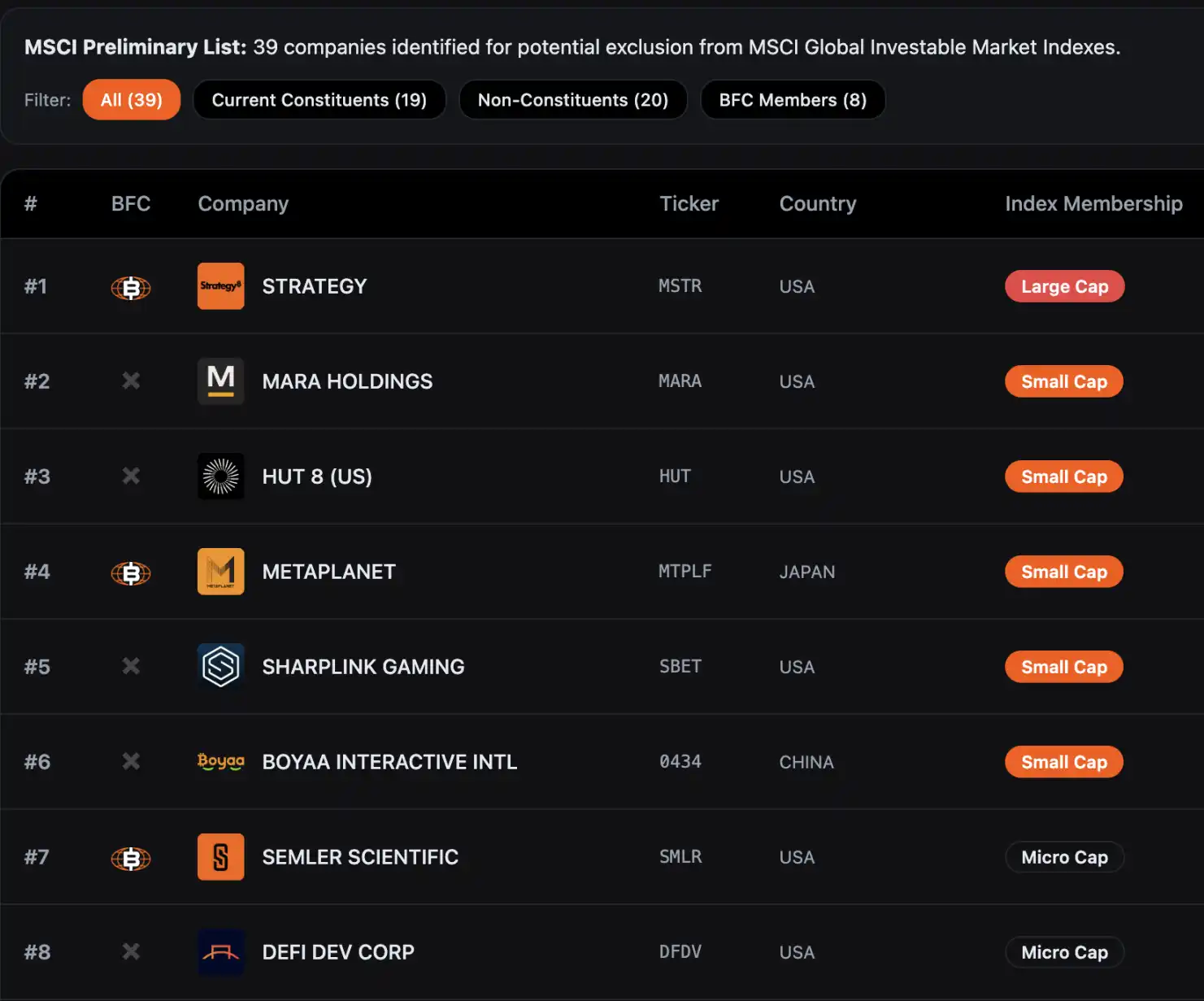

Selon les données compilées par Bitcoin for Corporations, 39 entreprises pourraient être exclues du MSCI Global Investable Market Index. Les analystes de JPMorgan avaient précédemment averti que l'exclusion de Strategy à elle seule pourrait entraîner près de 2,8 milliards de dollars de sorties passives, et si d'autres fournisseurs d'indices suivaient cette règle, les sorties pourraient atteindre jusqu'à 8,8 milliards de dollars.

Actuellement, la période de consultation pour la proposition de MSCI se poursuivra jusqu'au 31 décembre 2025, la conclusion finale devant être annoncée d'ici le 15 janvier 2026, et tout ajustement sera officiellement mis en œuvre lors du processus de révision des indices en février 2026.

Face à cette situation urgente, le 10 décembre, Strategy a soumis une lettre ouverte de 12 pages au ton ferme au Comité des indices boursiers de MSCI, cosignée par le président exécutif et fondateur de la société Michael Saylor et le président-directeur général Phong Le, exprimant clairement une opposition ferme à la proposition. La lettre indique : « Cette proposition est gravement trompeuse et aura des conséquences profondément destructrices sur les intérêts des investisseurs mondiaux et sur le développement de l'industrie des actifs numériques. Nous exigeons fermement que MSCI retire complètement ce plan. »

Les quatre arguments centraux de la défense de Strategy

Les actifs numériques sont la base révolutionnaire de la transformation du système financier

Strategy estime que la proposition de MSCI sous-estime la valeur stratégique de Bitcoin et d'autres actifs numériques. Depuis que Satoshi Nakamoto a introduit Bitcoin il y a 16 ans, cet actif numérique est progressivement devenu une composante clé de l'économie mondiale, avec une capitalisation boursière actuelle d'environ 1,85 trillion de dollars.

Du point de vue de Strategy, les actifs numériques sont bien plus que de simples instruments financiers ; ils représentent une innovation technologique fondamentale capable de remodeler le système financier mondial — les entreprises investissant dans l'infrastructure liée à Bitcoin construisent un nouvel écosystème financier, à l'image des entreprises leaders de l'histoire qui se sont profondément engagées dans une technologie émergente unique.

À l'instar de Standard Oil au XIXe siècle, qui a développé l'extraction pétrolière en profondeur, et d'AT&T au XXe siècle, qui a construit un réseau téléphonique national, ces entreprises, grâce à des investissements prospectifs dans l'infrastructure de base, ont jeté les bases de la transformation économique ultérieure, devenant finalement des références industrielles. Strategy estime que les entreprises qui se concentrent actuellement sur les actifs numériques suivent la voie de ces « pionniers technologiques » et ne devraient pas être simplement écartées par les règles traditionnelles des indices.

DAT fonctionne comme une entreprise commerciale, et non comme un fonds passif

Il s'agit de l'argument central de Strategy — Les entités Digital Asset Treasury (DAT) sont des entreprises opérationnelles avec un modèle commercial complet, et non des fonds d'investissement passifs détenant du Bitcoin. Bien que Strategy détienne actuellement plus de 600 000 Bitcoin, sa valeur centrale ne dépend pas des fluctuations du prix du Bitcoin mais de la conception et du lancement d'instruments uniques de « crédit numérique » pour créer des rendements durables pour les actionnaires.

Plus précisément, les instruments de « crédit numérique » émis par Strategy incluent divers types d'actions privilégiées couvrant des taux de dividende fixes, des taux de dividende variables, différents niveaux de priorité et des clauses de protection de crédit. En vendant ces instruments pour lever des fonds utilisés afin d'accumuler davantage de Bitcoin, tant que le rendement à long terme de l'investissement dans Bitcoin dépasse les coûts de financement en USD de Strategy, il est possible de fournir des rendements stables aux actionnaires et aux clients. Strategy souligne que ce modèle « opérations actives + appréciation des actifs », distinct de la logique de gestion passive des fonds d'investissement traditionnels ou des ETF, doit être considéré comme une activité commerciale normale.

Dans le même temps, Strategy s'interroge également sur le fait que les géants pétroliers, les Real Estate Investment Trusts (REITs), les sociétés forestières et d'autres entités peuvent détenir une classe d'actifs unique de manière concentrée sans être classés comme fonds d'investissement et exclus de l'indice. Établir des restrictions particulières uniquement pour les sociétés d'actifs numériques contredit manifestement les principes d'équité sectorielle.

Un seuil de 50 % pour les actifs numériques est arbitraire, discriminatoire et impraticable

Strategy souligne que la proposition de MSCI adopte des normes discriminatoires. De nombreuses grandes entreprises des secteurs traditionnels détiennent également une seule classe d'actifs dans leurs actifs, y compris les sociétés pétrolières et gazières, les REITs, les sociétés forestières et les entreprises d'infrastructures énergétiques. Cependant, MSCI n'a établi des critères d'exclusion particuliers que pour les sociétés d'actifs numériques, ce qui constitue un traitement manifestement inéquitable.

D'un point de vue de la faisabilité de la mise en œuvre, cette proposition présente également d'importants problèmes. En raison de la volatilité des prix des actifs numériques, une même entreprise peut entrer et sortir à plusieurs reprises de l'indice MSCI en quelques jours en raison des fluctuations de la valeur des actifs, provoquant la confusion sur le marché. En outre, les différences entre les normes comptables (les normes américaines GAAP et les normes internationales IFRS traitent différemment les actifs numériques) entraîneront un traitement disparate pour des entreprises ayant le même modèle commercial selon leur juridiction.

Violation du principe de neutralité des indices par l'injection de biais politique

Strategy estime que la proposition de MSCI implique fondamentalement un jugement de valeur sur un certain type d'actif, ce qui contrevient au principe de base selon lequel les fournisseurs d'indices doivent rester neutres. MSCI affirme fournir au marché et aux organismes de régulation une couverture « complète » de ses indices, visant à refléter « l'évolution du marché boursier sous-jacent » et ne devrait pas porter de jugement sur « la valeur ou la pertinence d'un marché, d'une entreprise, d'une stratégie ou d'un investissement ».

En excluant sélectivement les sociétés d'actifs numériques, MSCI prend effectivement une décision politique au nom du marché, ce que les fournisseurs d'indices devraient éviter.

Contradiction avec la stratégie américaine sur les actifs numériques

Strategy souligne particulièrement que cette proposition est en conflit avec l'objectif stratégique de l'administration Trump de promouvoir le leadership américain dans les actifs numériques. L'administration Trump a signé des décrets exécutifs dès sa première semaine de mandat pour promouvoir la croissance des technologies financières numériques et a établi une réserve stratégique de Bitcoin afin de faire des États-Unis un leader mondial dans le domaine des actifs numériques.

Cependant, si la proposition de MSCI est mise en œuvre, elle empêchera directement les fonds de pension américains, les plans 401(k) et d'autres fonds à long terme d'investir dans des sociétés d'actifs numériques, entraînant la sortie de milliards de dollars de l'industrie. Cela entravera non seulement le développement des entreprises innovantes américaines dans le domaine des actifs numériques, mais pourrait également affaiblir la compétitivité des États-Unis dans ce secteur stratégique, allant à l'encontre de l'orientation politique gouvernementale établie.

Strategy cite les estimations des analystes selon lesquelles Strategy à elle seule pourrait faire face à jusqu'à 2,8 milliards de dollars de liquidations passives d'actions en raison de la proposition de MSCI. Cela nuit non seulement à Strategy elle-même, mais aura également un effet domino sur l'ensemble de l'écosystème des actifs numériques, comme le fait de forcer potentiellement les sociétés de minage de Bitcoin à vendre prématurément des actifs pour ajuster leur structure d'actifs, déformant ainsi la relation normale entre l'offre et la demande sur le marché des actifs numériques.

L'appel ultime de Strategy

Strategy présente deux principaux appels dans une lettre ouverte :

Premièrement, nous espérons que MSCI retirera complètement la proposition d'exclusion et permettra au marché de valider la valeur des sociétés Digital Asset Treasury (DAT) par la libre concurrence, permettant à l'indice de refléter de manière neutre et fidèle la tendance de développement de la technologie financière de nouvelle génération ;

Deuxièmement, si MSCI persiste dans le « traitement spécial » des sociétés d'actifs numériques, il devrait élargir le champ de la consultation sectorielle, prolonger la période de consultation et fournir un soutien logique plus complet pour expliquer la rationalité des règles.

Strategy n'est pas un guerrier solitaire

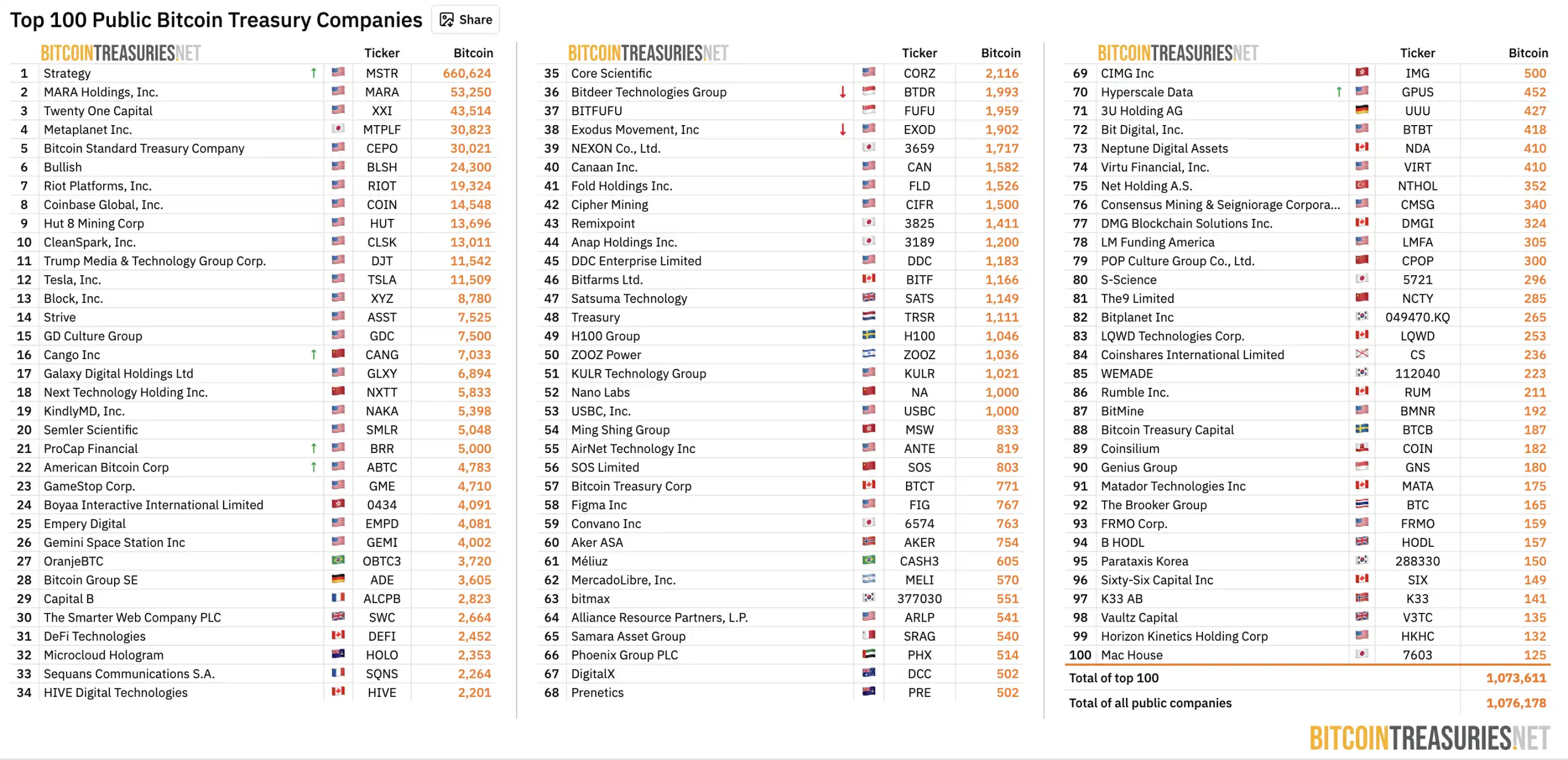

Strategy n'est pas un guerrier solitaire. Selon les données de BitcoinTreasuries.NET, au 11 décembre, 208 sociétés cotées en bourse dans le monde détiennent plus de 1,07 million de bitcoins, soit plus de 5 % de l'offre totale de Bitcoin, pour une valeur actuelle d'environ 100 milliards de dollars.

Source : BitcoinTreasuries.NET

Ces sociétés Digital Asset Treasury sont devenues un pont essentiel pour l'adoption des cryptomonnaies par les institutions, offrant une exposition indirecte conforme aux fonds de pension, fondations et autres institutions financières traditionnelles.

Auparavant, la société cotée Strive, détentrice de Bitcoin, avait suggéré que MSCI devrait rendre le « choix » des sociétés d'actifs numériques au marché. Une solution simple consiste à créer une version « Exclude Digital Asset Treasuries » des indices existants, tels que le MSCI USA ex Digital Asset Treasuries Index et le MSCI ACWI ex Digital Asset Treasuries Index, permettant aux investisseurs de choisir indépendamment leurs indices de référence via un mécanisme de filtrage transparent, préservant ainsi l'intégrité de l'indice et répondant aux besoins des différents investisseurs.

De plus, l'organisation sectorielle Bitcoin for Corporations a lancé une pétition conjointe appelant MSCI à retirer la proposition sur les actifs numériques, plaidant pour que la classification soit basée sur le modèle commercial réel, la performance financière et les caractéristiques opérationnelles d'une entreprise, plutôt que de simplement tracer une ligne basée sur l'allocation d'actifs. Selon le site de l'organisation, 309 entreprises ou investisseurs ont actuellement signé la lettre conjointe, parmi lesquels non seulement Strategy, mais aussi Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp, ainsi que d'autres dirigeants de sociétés connues du secteur, ainsi que de nombreux développeurs et investisseurs individuels.

Conclusion

Le bras de fer entre Strategy et MSCI est fondamentalement un débat sur la manière dont « l'innovation financière émergente s'intègre dans le système traditionnel ». En tant que société Digital Asset Treasury (DAT), entité « transfrontalière » entre la finance traditionnelle et le monde des cryptomonnaies, elle n'est ni une pure entreprise technologique ni un simple fonds d'investissement, mais plutôt un nouveau modèle commercial basé sur les actifs numériques.

La proposition de MSCI tente de classer ces entités complexes comme des « fonds d'investissement » et de les exclure de l'indice en utilisant une norme de « pondération des actifs à 50 % ». En revanche, Strategy insiste sur le fait que ce traitement trop simpliste constitue une grave incompréhension de la nature de son activité et une déviation du principe de neutralité des indices. À l'approche de la date de décision du 15 janvier 2026, l'issue de ce jeu ne déterminera pas seulement l'éligibilité de plusieurs sociétés cotées détenant du Bitcoin dans l'indice, mais délimitera également une « frontière de survie » cruciale pour la position future de l'industrie des actifs numériques dans le système financier traditionnel mondial.

Références

<1>

<2>

<3>

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les NFTs sont désormais disponibles dans MetaSpace — L’attente est enfin terminée

Husky Inu (HINU) prêt pour 0,00023658 $ alors que la Fed réduit les taux d'intérêt

Lorsque la Fed réduit seule ses taux d'intérêt, tandis que d'autres banques centrales commencent même à les augmenter, la dépréciation du dollar deviendra le point central en 2026.

La Réserve fédérale a abaissé ses taux d’intérêt de 25 points de base comme prévu. Le marché s’attend généralement à ce que la Fed maintienne une politique accommodante l’année prochaine. Pendant ce temps, les banques centrales d’Europe, du Canada, du Japon, de l’Australie et de la Nouvelle-Zélande continuent généralement d’adopter une position restrictive.

De MEV-Boost à BuilderNet : peut-on parvenir à une répartition vraiment équitable du MEV ?

Dans les enchères MEV-Boost, la clé pour gagner la compétition ne réside pas dans la puissance de l'algorithme, mais dans le contrôle du flux d'ordres le plus précieux. BuilderNet permet à différents participants de partager le flux d'ordres, remodelant ainsi l'écosystème MEV.