I. Décision sur les taux d'intérêt : Baisse attendue mais divergences internes marquées

1. Ajustement du taux directeur

● Dans la nuit du 11 décembre (heure GMT+8), le Federal Open Market Committee (FOMC) de la Réserve fédérale américaine a annoncé l'abaissement de la fourchette cible du taux des fonds fédéraux de 3,75%-4,00% à 3,50%-3,75%.

● Il s'agit de la troisième baisse de taux cette année après celles de septembre et octobre, chaque fois de 25 points de base. Ainsi, la baisse cumulée des taux en 2024 atteint 75 points de base.

● Depuis le début de ce cycle d'assouplissement en septembre 2023, la Fed a abaissé les taux de 175 points de base au total.

2. Divergences inhabituelles au sein de la direction

● Cette décision sur les taux a rencontré, pour la première fois depuis 2019, trois votes contre.

● Le gouverneur Milan (nommé par Trump) a préconisé une baisse de 50 points de base ; deux présidents de Fed régionales et quatre membres non votants ont soutenu le maintien des taux inchangés.

● Au total, sept responsables se sont opposés à la décision, ce qui constituerait la plus grande divergence depuis 37 ans.

3. Changements clés dans la déclaration de politique monétaire

● Ajustement des orientations sur les taux : la déclaration n'indique plus de manière générale « qu'elle évaluera les données futures, les perspectives et l'équilibre des risques », mais précise désormais « qu'en envisageant l'ampleur et le calendrier de tout ajustement supplémentaire de la fourchette cible du taux des fonds fédéraux, le Comité évaluera attentivement les données les plus récentes, les perspectives changeantes et l'équilibre des risques ». Cette formulation est interprétée comme un relèvement du seuil pour de futures baisses de taux.

● Description du marché de l'emploi : suppression de la mention du taux de chômage « restant bas », remplacée par « légère hausse jusqu'en septembre », tout en reconnaissant que « les risques de baisse de l'emploi ont augmenté ces derniers mois ».

● Position sur l'inflation : maintien du jugement selon lequel « l'inflation reste légèrement élevée », sans assouplissement substantiel.

II. Prévisions économiques et signaux du dot plot : Ralentissement du rythme d'action

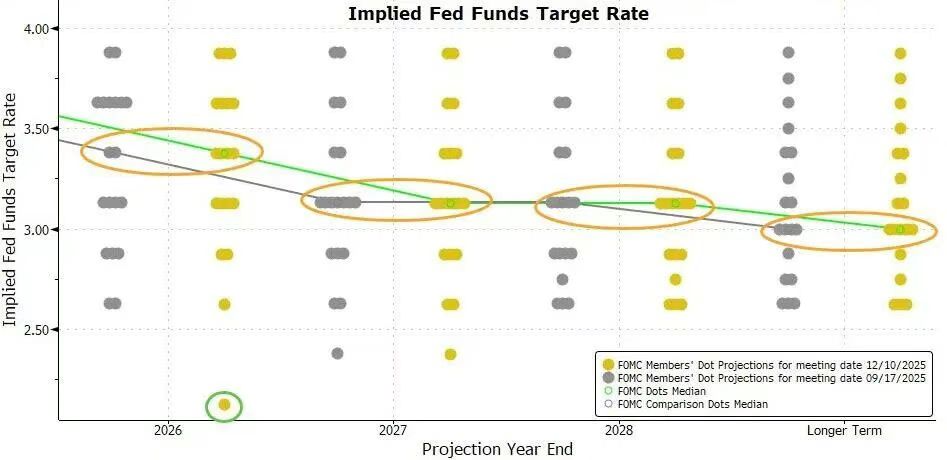

1. Prévisions sur la trajectoire des taux (dot plot)

● Le dernier dot plot montre que la médiane des prévisions de taux des responsables de la Fed pour 2025-2027 est identique à celle de septembre.

● En détail :

○ Fin 2025 : la médiane des taux est prévue à 3,4%, suggérant qu'il n'y aurait qu'une seule baisse de 25 points de base l'année prochaine.

○ Fin 2026 : la médiane des taux est prévue à 3,1%.

○ Fin 2027 : la médiane des taux est prévue à 2,9%.

● Parmi les 19 responsables ayant fourni des prévisions, 7 s'attendent à ce que les taux restent dans la fourchette 3,5%-4,0% en 2025 (c'est-à-dire sans baisse), soit un de moins qu'en septembre.

2. Ajustement des perspectives économiques

● Croissance économique : relèvement des prévisions de croissance du PIB pour 2024 et les trois années suivantes, reflétant une reconnaissance de la résilience économique.

● Taux de chômage : légère révision à la baisse de 0,1 point de pourcentage de la prévision pour 2026, stabilité pour les autres années, ce qui montre un marché du travail plus résilient que prévu.

● Prévisions d'inflation : légère baisse de 0,1 point de pourcentage des prévisions d'inflation PCE et PCE core pour 2024 et 2025, indiquant une confiance accrue dans le ralentissement de l'inflation.

3. Comparaison avec les attentes du marché

● Avant la réunion, l'outil FedWatch du Chicago Mercantile Exchange (CME) indiquait :

○ Probabilité d'une baisse de 25 points de base lors de cette réunion proche de 88%.

○ Le marché estime à 71% la probabilité d'une nouvelle baisse d'au moins 25 points de base d'ici juin 2025.

○ Les probabilités de baisse lors des réunions de janvier, mars et avril 2025 restent inférieures à 50%.

● Cette décision correspond à une « baisse de taux hawkish » : une baisse effective mais avec un signal de possible pause par la suite.

III. Plan de gestion des réserves : Achat de titres à court terme pour maintenir la liquidité

1. Lancement et objectif de l'opération

● La Fed a ajouté un paragraphe à sa déclaration, annonçant que « le solde des réserves est revenu à un niveau suffisant et que, si nécessaire, elle commencera à acheter des bons du Trésor à court terme afin de maintenir un approvisionnement adéquat en réserves ».

● Cette opération est définie comme Reserve Management Purchases (RMP), visant à reconstituer le coussin de liquidité du marché monétaire et à faire face aux tensions potentielles de fin d'année.

● Powell a souligné que cette opération est distincte de la politique monétaire, « ne reflète pas un changement d'orientation », et a pour seul objectif de permettre à la Fed de contrôler efficacement le taux directeur.

2. Modalités de mise en œuvre

● Date de lancement : à partir de ce vendredi (13 décembre).

● Taille initiale : la Fed de New York prévoit d'acheter 40 milliards de dollars de bons du Trésor à court terme au cours des 30 prochains jours.

● Dispositions ultérieures : le volume des achats pourrait rester élevé dans les prochains mois pour atténuer les tensions saisonnières du marché monétaire, puis diminuer progressivement selon les conditions du marché.

● Contexte : les banques réduisent généralement leurs activités sur le marché des pensions en fin d'année pour répondre aux exigences réglementaires et fiscales, ce qui peut entraîner des tensions de liquidité.

IV. Points clés de la conférence de presse du président Powell

1. Positionnement de la politique

● Attente patiente : « Notre position actuelle nous permet d'attendre patiemment et d'observer comment l'économie évoluera. »

● Refus d'une tendance à la hausse des taux : il a clairement indiqué que « penser que 'la prochaine étape sera une hausse des taux' n'est l'hypothèse de base de personne », insistant sur le fait qu'il n'a jamais entendu ce point de vue.

● Équilibre des risques : « Le risque d'inflation est orienté à la hausse, tandis que le risque sur l'emploi est orienté à la baisse, ce qui constitue une situation difficile. »

2. Explication des divergences internes

● Trois principales opinions existent au sein du Comité :

○ Certains membres estiment que la politique actuelle est appropriée et prônent le statu quo et une observation supplémentaire.

○ D'autres pensent qu'une ou plusieurs baisses supplémentaires pourraient être nécessaires en 2024 ou 2025.

○ Les attentes se concentrent principalement sur « statu quo, légère baisse ou baisse un peu plus marquée ».

3. Analyse de l'inflation et de l'emploi

● Impact des droits de douane : il considère que l'effet des droits de douane sur l'inflation est « relativement temporaire », essentiellement un relèvement ponctuel du niveau des prix ; la mission de la Fed est d'empêcher que cela ne devienne un problème d'inflation durable.

● Marché de l'emploi : il note que les données officielles sur l'emploi d'octobre et novembre ne sont pas encore publiées, mais les preuves existantes montrent que les licenciements et les embauches restent à des niveaux bas ; la perception du marché du travail par les ménages et les entreprises continue de se refroidir.

4. Clarification sur les achats d'actifs

● Il réaffirme que l'achat de bons du Trésor à court terme est une décision indépendante, distincte du quantitative easing (QE), et ne modifie pas l'orientation de la politique monétaire.

● Il indique que les tensions sur le marché monétaire « sont arrivées un peu plus vite que prévu », mais qu'il ne s'agit pas d'une « inquiétude » au sens strict.

V. Analyse du marché et perspectives

1. Évaluation de la trajectoire politique

● Cette réunion envoie un signal clair : après trois baisses consécutives, la Fed s'apprête à entrer dans une période d'observation.

● Le dot plot montre qu'une seule baisse est prévue en 2025, contrastant fortement avec les trois baisses de 2024, ce qui indique un consensus sur le ralentissement du rythme d'action.

● La nouvelle formulation « considérer l'ampleur et le calendrier » fixe un seuil plus élevé pour de futurs ajustements, nécessitant probablement des preuves plus claires d'un affaiblissement du marché du travail.

2. Évaluation de l'environnement économique

● La Fed fait face à un défi d'équilibre entre inflation et emploi :

○ Le processus de repli de l'inflation est en pause, limitant l'espace pour un nouvel assouplissement.

○ Des signes de refroidissement apparaissent sur le marché du travail, nécessitant une vigilance face aux risques de baisse.

● Les prévisions économiques relèvent la croissance et abaissent l'inflation, reflétant une probabilité accrue d'atterrissage en douceur, mais l'incertitude demeure.

3. Premiers impacts sur le marché

● Après la publication de la décision, la partie courte de la courbe des taux des bons du Trésor américain a peu réagi, tandis que la partie longue a légèrement baissé, reflétant l'intégration par le marché des attentes de ralentissement des baisses de taux.

● L'indice du dollar est resté relativement fort, la volatilité boursière limitée, ce qui montre que le marché accepte globalement le récit de la « baisse de taux hawkish ».

● L'opération de gestion des réserves devrait atténuer les tensions de liquidité de fin d'année et éviter une répétition des turbulences du marché des pensions de 2019.

4. Points d'attention futurs

● Dépendance aux données : la politique future dépendra fortement des performances de l'inflation (notamment du PCE core) et de l'emploi.

● Coordination interne : comment combler les divergences au sein de la direction et fournir des orientations prospectives plus unifiées.

● Risques externes : impact de la croissance économique mondiale, des développements géopolitiques et de l'évolution des conditions financières.

● Opérations techniques : ajustement de la taille et du rythme des achats de gestion des réserves et leur effet sur la stabilisation des taux du marché monétaire.

Lors de cette réunion, la Fed a procédé à une troisième baisse de taux comme prévu, mais à travers les prévisions du dot plot, l'ajustement de la formulation de la déclaration et les propos du président, elle a clairement envoyé un signal de ralentissement du rythme d'assouplissement.

Les divergences inhabituelles au sein de la direction soulignent la difficulté de l'arbitrage entre la résilience de l'inflation et le refroidissement de l'emploi. Parallèlement, le lancement d'achats de bons du Trésor à court terme pour gérer les réserves montre que la Fed prend des mesures préventives face aux pressions structurelles du marché monétaire.