Comment les 8 principales banques d'investissement voient-elles 2026 ? Gemini a lu pour vous et a souligné les points clés

L'année 2026 ne sera pas propice à l'investissement passif, mais appartiendra plutôt aux investisseurs capables d'interpréter efficacement les signaux du marché.

Titre original : Bank Outlooks 2026 Research Plan

Auteur original : szj capital

Traduction originale : TechFlow

La fin de l'année approche, et les grandes institutions commencent à publier leurs perspectives de marché pour l'année à venir.

Récemment, des internautes à l'étranger ont compilé les rapports annuels de huit grandes banques d'investissement de premier plan, dont Goldman Sachs, BlackRock, Barclays et HSBC, et ont demandé à Gemimi Pro3 d'en faire une analyse et une interprétation globales.

Voici la traduction complète, pour vous faire gagner du temps et avoir un aperçu des grandes tendances économiques de l'année prochaine.

Résumé exécutif : Naviguer dans le nouvel ordre mondial en « K »

L'année 2026 s'annonce comme une période de profondes transformations structurelles, caractérisée non plus par un cycle mondial unique et synchronisé, mais par une matrice complexe de réalités économiques multiples, de politiques désynchronisées et de bouleversements thématiques. Ce rapport de recherche exhaustif rassemble les stratégies prospectives et les prévisions économiques des principales institutions financières mondiales, dont J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price et Allianz.

Ensemble, ces institutions dressent le tableau d'une économie mondiale « courbée mais non brisée » : la décennie passée d’« argent facile » a été remplacée par un nouveau paradigme de « taux d'intérêt élevés sur la durée » (Higher for Longer), de domination budgétaire (Fiscal Dominance) et de disruption technologique (Technological Disruption). Le thème central de 2026, que Barclays Private Bank qualifie de « The Interpretation Game », décrit un environnement où les données économiques sont contradictoires et les récits évoluent rapidement, obligeant les acteurs du marché à interpréter activement les signaux conflictuels plutôt qu'à se reposer sur des investissements passifs.

L’un des piliers de 2026 est la forte divergence entre les États-Unis et le reste du monde. J.P. Morgan et T. Rowe Price estiment que l’économie américaine est portée par les dépenses d’investissement en intelligence artificielle (AI) et par le plan de relance fiscal baptisé « One Big Beautiful Bill Act » (OBBBA), générant une dynamique de croissance unique. Ce stimulus devrait produire un « effet dopant » de plus de 3 % de croissance économique début 2026, avant de s’atténuer progressivement ; Allianz et BNP Paribas anticipent quant à eux une reprise « douce mais belle » dans la zone euro.

Cependant, derrière ces chiffres de croissance se cache une réalité plus turbulente. Allianz avertit que le taux de faillite des entreprises dans le monde atteindra un « niveau record », avec une hausse attendue de 5 % en 2026, conséquence différée des taux d'intérêt élevés sur les « entreprises zombies ». Ce scénario dessine une expansion en « K » : les grandes entreprises technologiques et les infrastructures prospèrent grâce à la « AI Mega Force » (concept BlackRock), tandis que les petites entreprises dépendantes de l'effet de levier luttent pour survivre.

Le consensus en matière d’allocation d’actifs évolue fortement. Le portefeuille traditionnel 60/40 (60 % actions, 40 % obligations) est redéfini. BlackRock propose le concept de « New Continuum », estimant que la frontière entre marchés publics et privés s’estompe, et que les investisseurs doivent allouer de façon permanente au crédit privé et aux infrastructures. Invesco et HSBC recommandent un retour à la « qualité » dans les investissements à revenu fixe, privilégiant les obligations investment grade et la dette des marchés émergents, tout en évitant le high yield.

Ce rapport analyse les thèmes d’investissement de chaque institution, couvrant les transactions « Physical AI », l’« Electrotech Economy », la montée du protectionnisme et des droits de douane, ainsi que les priorités stratégiques pour les investisseurs dans ce monde fragmenté.

Première partie : Paysage macroéconomique — Un monde à plusieurs vitesses

Dans l’ère post-pandémique, la reprise mondiale synchronisée tant attendue ne s’est pas matérialisée. L’année 2026 se caractérise par des moteurs de croissance distincts et une différenciation des politiques. Les principales économies avancent à des rythmes différents, portées par leurs propres forces budgétaires, politiques et structurelles.

1.1 États-Unis : « Étoile polaire » de l’économie mondiale et stimulus OBBBA

Les États-Unis restent le moteur incontesté de l’économie mondiale, mais la nature de leur croissance évolue. Elle ne repose plus uniquement sur la demande organique des consommateurs, mais dépend de plus en plus de la politique budgétaire gouvernementale et des investissements des entreprises dans l’intelligence artificielle.

Le phénomène « One Big Beautiful Bill Act » (OBBBA)

J.P. Morgan Asset Management et T. Rowe Price identifient l’impact attendu de l’OBBBA comme un élément clé de leurs perspectives pour 2026. Ce cadre législatif est considéré comme l’événement fiscal déterminant de l’année.

· Mécanisme de fonctionnement : J.P. Morgan souligne que l’OBBBA est un vaste ensemble législatif qui prolonge les principales dispositions du Tax Cuts and Jobs Act (TCJA) de 2017, tout en introduisant de nouvelles dépenses. Il comprend environ 170 milliards de dollars pour la sécurité des frontières (application de la loi, expulsions) et 150 milliards de dollars pour la défense (notamment le système de défense antimissile « Golden Dome » et la construction navale). De plus, la loi relève le plafond de la dette de 5 000 milliards de dollars, signalant la poursuite d’une politique budgétaire accommodante.

· Impact économique : T. Rowe Price estime que cette loi, combinée aux dépenses en intelligence artificielle, aidera l’économie américaine à sortir de la peur de la croissance à la fin de 2025. J.P. Morgan prévoit que l’OBBBA stimulera la croissance réelle du PIB à environ 1 % au quatrième trimestre 2025, puis accélérera à plus de 3 % au premier semestre 2026, grâce aux remboursements d’impôts et aux dépenses injectées directement dans l’économie. Cependant, cette croissance est perçue comme une accélération temporaire — une inversion du « fiscal cliff » — et, à mesure que l’effet de relance s’estompe, la croissance retombera sur une tendance de 1 à 2 % au second semestre.

· Impact fiscal : La loi devrait pérenniser le taux marginal d’imposition sur le revenu des particuliers à 37 % et rétablir l’amortissement bonifié à 100 % ainsi que la déduction des dépenses de R&D pour les entreprises. Morgan Stanley note qu’il s’agit d’un important incitatif du côté de l’offre, susceptible de ramener le taux effectif d’imposition des entreprises de certains secteurs à seulement 12 %, stimulant ainsi le « supercycle d’investissement » (Capex Supercycle) dans l’industrie manufacturière et la technologie.

Le paradoxe du marché du travail : « Dérive économique »

Malgré le stimulus budgétaire, l’économie américaine fait face à un obstacle structurel majeur : l’offre de main-d’œuvre. J.P. Morgan décrit cet environnement comme une « dérive économique » (Economic Drift), soulignant que la forte baisse de l’immigration nette devrait entraîner une diminution absolue de la population en âge de travailler.

· Impact sur la croissance : Cette contrainte d’offre signifie que les créations nettes d’emplois devraient se limiter à 50 000 par mois en 2026. Il ne s’agit pas d’une défaillance de la demande, mais d’un goulot d’étranglement du côté de l’offre.

· Plafond du taux de chômage : Par conséquent, le taux de chômage devrait rester bas, avec un pic à 4,5 %. Cette dynamique de « plein emploi » prévient une récession profonde, mais impose une limite stricte à la croissance potentielle du PIB, accentuant la sensation de « dérive » — des chiffres positifs, mais une économie stagnante.

1.2 Zone euro : La surprise du « doux est beau »

En contraste avec la volatilité et le drame budgétaire des États-Unis, la zone euro devient progressivement un symbole de stabilité. Allianz et BNP Paribas estiment que l’Europe pourrait surprendre positivement en 2026.

Le « reset budgétaire » allemand

BNP Paribas souligne que l’Allemagne traverse une transformation structurelle clé. Elle s’éloigne progressivement de la politique traditionnelle de rigueur budgétaire du « Black Zero » et prévoit d’augmenter considérablement ses dépenses en infrastructures et en défense. Cette expansion budgétaire devrait avoir un effet multiplicateur sur l’ensemble de la zone euro, stimulant l’activité économique en 2026.

Politiques de soutien à la consommation

De plus, BNP Paribas mentionne que la réduction permanente de la TVA dans la restauration et les subventions énergétiques soutiendront la consommation, évitant ainsi un effondrement de la demande.

Prévisions de croissance

Allianz prévoit une croissance du PIB de la zone euro comprise entre 1,2 % et 1,5 % en 2026. Bien que ce chiffre paraisse modeste face au « stimulus OBBBA » américain, il représente une reprise robuste et durable après la stagnation de 2023-2025. Barclays partage ce point de vue et estime que la zone euro pourrait « réserver de bonnes surprises ».

1.3 Asie et marchés émergents : « Piste prolongée » et ralentissement structurel

Les perspectives pour l’Asie sont nettement polarisées : d’un côté, la Chine, qui mûrit et dont la croissance ralentit ; de l’autre, l’Inde et l’ASEAN, dynamiques et en pleine accélération.

Chine : Ralentissement ordonné

Les grandes institutions s’accordent à dire que l’ère de la croissance rapide de la Chine est révolue.

· Obstacles structurels : BNP Paribas prévoit qu’à la fin 2027, la croissance économique de la Chine tombera sous les 4 %. T. Rowe Price ajoute que, malgré des mesures de relance, les problèmes structurels du marché immobilier et de la démographie sont trop profonds pour permettre un « rebond significatif ».

· Stimulus ciblé : Plutôt qu’un stimulus généralisé, le gouvernement chinois devrait cibler le « secteur manufacturier avancé » et les industries stratégiques. Ce changement vise à faire progresser l’économie dans la chaîne de valeur, au détriment de la croissance de la consommation à court terme. Barclays prévoit une croissance de la consommation de seulement 2,2 % en Chine en 2026.

Inde et ASEAN : Moteurs de croissance

En comparaison, HSBC et S&P Global estiment que l’Asie du Sud et du Sud-Est deviennent les nouveaux champions mondiaux de la croissance.

· Trajectoire de croissance de l’Inde : HSBC prévoit une croissance du PIB indien de 6,3 % en 2026, faisant de l’Inde l’une des principales économies à la croissance la plus rapide. Cependant, HSBC émet un avertissement tactique : malgré de solides fondamentaux macroéconomiques, la croissance des bénéfices des entreprises reste faible à court terme, ce qui pourrait créer un décalage avec des valorisations élevées et affecter les investisseurs en actions.

· Chaîne d’approvisionnement AI : J.P. Morgan et HSBC soulignent tous deux l’importance du thème AI pour les marchés émergents asiatiques, en particulier Taïwan et la Corée (semi-conducteurs), ainsi que les pays de l’ASEAN (assemblage de data centers et fabrication de composants). L’« extension » du commerce AI est un moteur clé pour la région.

1.4 Commerce mondial : L’« effet taxe » des droits de douane

Dans les perspectives pour 2026, une ombre plane : le retour du protectionnisme. HSBC a clairement revu à la baisse ses prévisions de croissance mondiale, de 2,5 % à 2,3 %, principalement en raison des « droits de douane polyvalents » imposés par les États-Unis.

Stagnation de la croissance du commerce

HSBC prévoit une croissance du commerce mondial de seulement 0,6 % en 2026. Cette quasi-stagnation reflète un monde où les chaînes d’approvisionnement se raccourcissent (« nearshoring ») et se réorganisent pour contourner les barrières tarifaires.

Pressions inflationnistes

T. Rowe Price avertit que ces droits de douane agiront comme une taxe à la consommation, maintenant l’inflation américaine « durablement au-dessus de l’objectif ».

Deuxième partie : Le casse-tête de l’inflation et des taux d’intérêt

L’ère de la « Grande Modération » d’avant 2020 a laissé place à une nouvelle normalité faite de volatilité. L’inflation persistante aux États-Unis et les pressions déflationnistes en Europe entraînent une « grande décorrélation » des politiques des banques centrales.

2.1 Divergence de l’inflation

· États-Unis : Persistante et structurelle

T. Rowe Price et BNP Paribas estiment que, sous l’effet du stimulus OBBBA et des droits de douane, l’inflation américaine restera élevée. J.P. Morgan propose une analyse plus fine : l’inflation devrait atteindre un pic proche de 4 % au premier semestre 2026, puis retomber à 2 % d’ici la fin de l’année à mesure que l’économie absorbe le choc.

· Europe : Surprise déflationniste

À l’inverse, BNP Paribas indique que l’Europe sera confrontée à des pressions déflationnistes, en partie à cause du « recyclage » des exportations chinoises bon marché vers le marché européen. Cela pourrait entraîner une inflation inférieure à l’objectif de la BCE, en contraste marqué avec la tendance américaine.

2.2 Décorrélation des politiques des banques centrales

La divergence des dynamiques inflationnistes entraîne directement une divergence des politiques monétaires, créant des opportunités pour les investisseurs macroéconomiques.

· Fed (« trajectoire lente »)

La Fed devrait rester contrainte. J.P. Morgan estime que la Fed ne baissera ses taux que 2 à 3 fois en 2026. T. Rowe Price est plus hawkish, avertissant qu’en cas de surchauffe due au stimulus OBBBA, la Fed pourrait ne pas baisser ses taux du tout au premier semestre 2026.

· BCE (« trajectoire dovish »)

Face à des perspectives de croissance faibles et à la déflation, la BCE devrait baisser fortement ses taux. Allianz et BNP Paribas prévoient que la BCE ramènera ses taux à 1,5 %-2,0 %, bien en dessous des attentes actuelles du marché.

· Impact sur le marché des changes

L’élargissement de l’écart de taux (taux américains élevés, taux européens en baisse) suggère une force structurelle du dollar face à l’euro, à rebours du consensus selon lequel le dollar s’affaiblit en fin de cycle. Invesco adopte une position opposée, pariant sur un affaiblissement du dollar qui soutiendrait les actifs des marchés émergents.

Troisième partie : Analyse thématique approfondie — « Mega Forces » et transformations structurelles

La stratégie d’investissement pour 2026 ne se concentre plus sur les cycles économiques traditionnels, mais sur les « Mega Forces » structurelles (concept BlackRock) qui dépassent les simples données trimestrielles du PIB.

3.1 Intelligence artificielle : De la « hype » à la « réalité physique »

Le récit sur l’AI passe des logiciels (grands modèles de langage) au matériel et aux infrastructures (« Physical AI »).

· « Supercycle d’investissement » : J.P. Morgan note que les investissements dans les data centers représentent déjà 1,2 %-1,3 % du PIB américain, et continuent de croître. Il ne s’agit pas d’une tendance passagère, mais d’une expansion tangible du béton, de l’acier et des technologies à base de silicium.

· « Electrotech Economy » : Barclays introduit le concept d’« Electrotech Economy ». La demande énergétique de l’AI est sans limite. Investir dans les réseaux électriques, la production d’énergie renouvelable et les services publics est considéré comme la façon la plus sûre de profiter de la vague AI. HSBC partage cet avis et recommande de réorienter les portefeuilles vers les utilities et l’industrie, qui alimenteront cette révolution.

· Point de vue inverse (l’avertissement HSBC) : Contrairement au consensus optimiste du marché, HSBC exprime de sérieux doutes sur la viabilité financière des leaders actuels de l’AI. Selon ses analyses internes, des sociétés comme OpenAI pourraient faire face à des coûts de location de puissance de calcul atteignant 1,8 trillion de dollars, créant un énorme déficit de financement d’ici 2030. HSBC estime que, bien que l’AI soit réelle, la rentabilité des créateurs de modèles est discutable. Cela renforce leur recommandation d’investir dans les « outils et équipements » (fabricants de puces, utilities) plutôt que dans les développeurs de modèles.

3.2 Le « New Continuum » des marchés privés

La perspective 2026 de BlackRock met l’accent sur l’évolution des marchés privés. Selon eux, la dichotomie traditionnelle entre « marchés publics » (liquidité élevée) et « marchés privés » (liquidité faible) est dépassée.

· L’essor du continuum : Grâce aux structures « evergreen », aux ELTIFs européens et au marché secondaire, les actifs privés deviennent progressivement semi-liquides. Cette tendance à la démocratisation permet à davantage d’investisseurs d’accéder à la « prime de liquidité ».

· Crédit privé 2.0 : BlackRock estime que le crédit privé évolue du modèle traditionnel LBO vers le « Asset-Based Financing » (ABF). Ce modèle repose sur des actifs réels (data centers, réseaux de fibre optique, centres logistiques) comme collatéral, plutôt que sur les seuls flux de trésorerie des entreprises. Selon eux, cela ouvre des « opportunités profondes » pour 2026.

3.3 Démographie et pénurie de main-d’œuvre

J.P. Morgan et BlackRock considèrent la démographie comme un moteur lent mais irrésistible.

· Falaise migratoire : J.P. Morgan prévoit que la baisse de l’immigration nette aux États-Unis deviendra un frein clé à la croissance. Cela signifie que la main-d’œuvre restera rare et chère, soutenant l’inflation salariale et incitant les entreprises à investir davantage dans l’automatisation et l’AI pour remplacer le travail humain.

Quatrième partie : Stratégies d’allocation d’actifs — « 60/40+ » et retour de l’alpha

Plusieurs institutions s’accordent à dire que 2026 ne sera plus propice à la stratégie passive « acheter le marché » des années 2010. Dans ce nouvel environnement, les investisseurs doivent compter sur la gestion active, la diversification vers les actifs alternatifs et se concentrer sur la « qualité ».

4.1 Construction de portefeuille : le modèle « 60/40+ »

J.P. Morgan et BlackRock appellent clairement à réformer le portefeuille traditionnel 60 % actions / 40 % obligations.

· Composantes du « + » : Les deux institutions préconisent le modèle « 60/40+ », allouant environ 20 % du portefeuille à des actifs alternatifs (private equity, crédit privé, actifs réels). Cette allocation vise à offrir des rendements décorrélés des actifs traditionnels, tout en réduisant la volatilité globale lorsque la corrélation entre actions et obligations augmente.

4.2 Marchés actions : qualité et rotation

· Actions américaines : BlackRock et HSBC surpondèrent les actions américaines, principalement grâce au thème AI et à la résilience économique. Cependant, HSBC a récemment réduit son exposition en raison de valorisations trop élevées, recommandant de passer des « méga caps tech » à des bénéficiaires plus larges (secteurs financier et industriel).

· Valeurs internationales : J.P. Morgan voit de fortes opportunités dans les valeurs de rendement en Europe et au Japon. Ces marchés connaissent une « révolution de la gouvernance d’entreprise » (rachats d’actions, dividendes accrus) et se négocient à des décotes historiques par rapport aux États-Unis.

· Marchés émergents : Invesco est le plus optimiste sur les marchés émergents, misant sur un affaiblissement du dollar (contrairement aux autres institutions) pour libérer la valeur de ces actifs.

4.3 Revenu fixe : le retour du rendement

Le rôle des obligations évolue : elles ne servent plus seulement à parier sur la baisse des taux, mais retrouvent leur essence de « porteur de rendement ».

· Qualité du crédit : Compte tenu de l’avertissement d’Allianz sur la hausse des faillites, HSBC et Invesco privilégient fortement les obligations investment grade (IG) au détriment du high yield (HY). Le spread de risque du high yield est jugé insuffisant pour compenser le cycle de défauts à venir.

· Allocation en duration : Invesco surpondère la duration (notamment les gilts britanniques), anticipant des baisses de taux plus rapides que prévu. J.P. Morgan recommande de rester « flexible », en tradant en range plutôt qu’en prenant de gros paris directionnels.

· CLOs (Collateralized Loan Obligations) : Invesco inclut explicitement les CLOs AAA dans son portefeuille modèle, estimant que leur rendement et leur sécurité structurelle surpassent les actifs monétaires.

4.4 Actifs alternatifs et outils de couverture

· Infrastructures : L’investissement dans les infrastructures est la stratégie la plus confiante parmi les « actifs réels ». BlackRock le qualifie d’« opportunité intergénérationnelle », permettant non seulement de se protéger contre l’inflation, mais aussi de bénéficier directement de la vague d’investissements AI.

· Or : HSBC et Invesco considèrent l’or comme un outil clé de couverture de portefeuille. Dans un contexte de fragmentation géopolitique et de volatilité potentielle de l’inflation, l’or est vu comme une assurance nécessaire contre les « risques extrêmes ».

Cinquième partie : Évaluation des risques — L’ombre des faillites

Malgré des perspectives macroéconomiques américaines robustes grâce au stimulus fiscal, les données de crédit révèlent une réalité plus sombre. Allianz apporte une réflexion lucide face à l’optimisme du marché.

5.1 Vague de faillites

Allianz prévoit que le taux de faillite des entreprises dans le monde augmentera de 6 % en 2025, puis de 5 % en 2026.

· « Traumatisme différé » : Cette hausse est attribuée à l’effet différé des taux d’intérêt élevés. Les entreprises ayant verrouillé des taux bas en 2020-2021 feront face à un « mur d’échéances » en 2026, devant se refinancer à des coûts bien plus élevés.

· Scénario de « bulle technologique éclatée » : Allianz simule explicitement un scénario baissier où la « bulle AI » éclate. Dans ce cas, 4 500 faillites supplémentaires sont attendues aux États-Unis, 4 000 en Allemagne et 1 000 en France.

5.2 Secteurs vulnérables

Le rapport identifie plusieurs secteurs particulièrement exposés :

· Construction : Très sensible aux taux d’intérêt et aux coûts de main-d’œuvre.

· Commerce de détail/biens de consommation discrétionnaire : Sous pression de la consommation en « K », avec une forte baisse des dépenses des ménages à faibles revenus.

· Automobile : Confronté à des coûts de capital élevés, à la réorganisation des chaînes d’approvisionnement et à la guerre des droits de douane.

Cette évaluation des risques renforce la préférence pour la « qualité » dans l’allocation d’actifs. Le rapport met en garde les investisseurs contre les « entreprises zombies » qui ne survivent que grâce à l’argent bon marché.

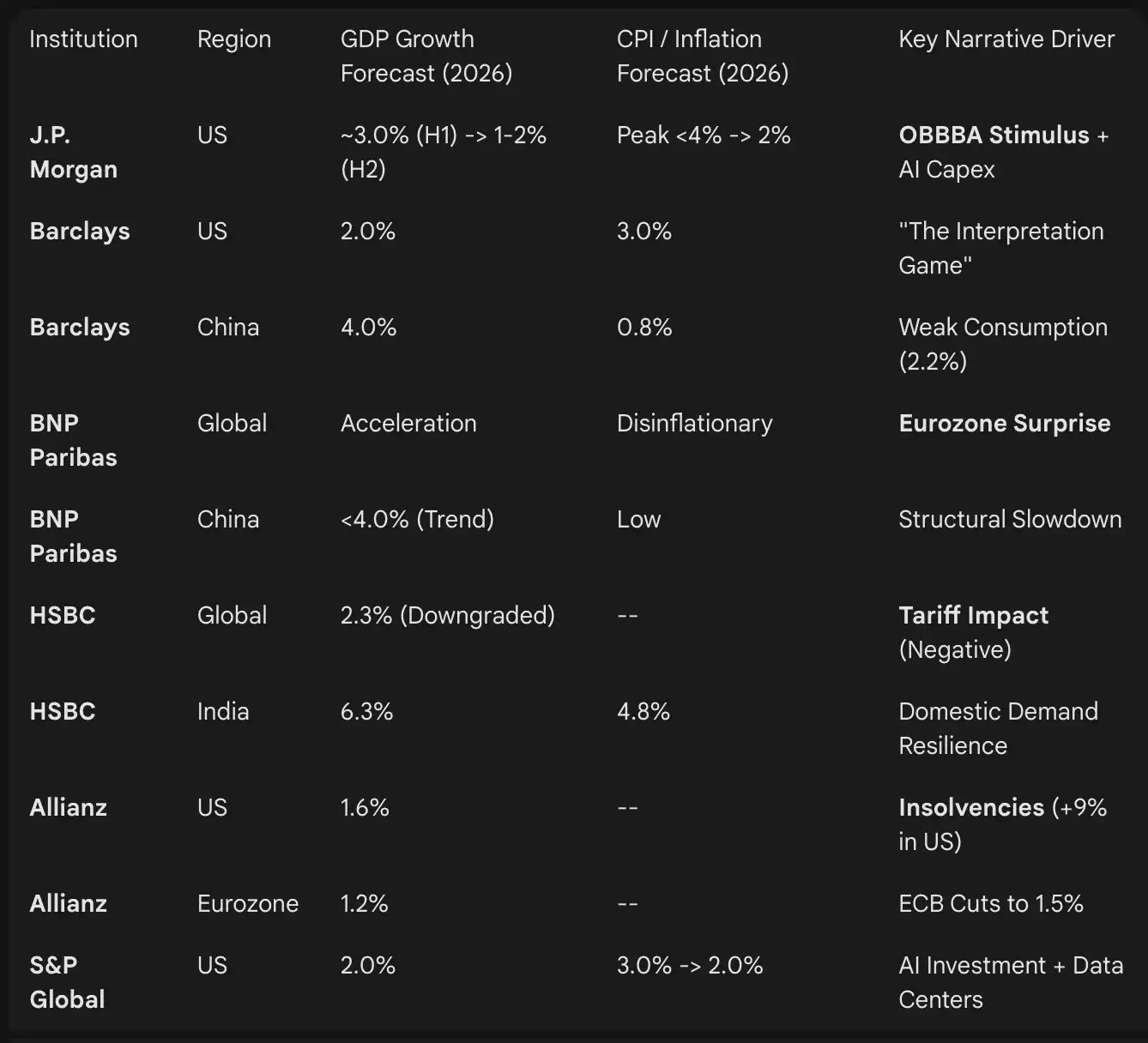

Sixième partie : Analyse comparative des points de vue institutionnels

Le tableau ci-dessous synthétise les prévisions spécifiques de PIB et d’inflation pour 2026 issues des rapports institutionnels, mettant en évidence les divergences attendues.

Conclusion : Priorités stratégiques pour 2026

Le paysage d’investissement de 2026 sera défini par la tension entre deux forces : l’optimisme fiscal et technologique (plan OBBBA américain, AI) et le pessimisme structurel lié au crédit (vague de faillites, démographie).

Pour les investisseurs professionnels, il faudra tourner la page de l’investissement indiciel généralisé. Les caractéristiques de l’économie en « K » — prospérité des data centers et faillites dans la construction — exigent une sélection active des secteurs.

Points stratégiques clés :

· Surveiller le rythme de l’« OBBBA » : Le calendrier du stimulus fiscal américain déterminera le tempo du premier semestre 2026. Il est judicieux d’adopter des stratégies tactiques pour profiter de « l’effet dopant » sur les actifs américains au premier et deuxième trimestre, puis d’anticiper un éventuel repli au second semestre (J.P. Morgan).

· Investir dans les « outils et équipements » de l’AI : Éviter le risque de valorisation des purs modèles AI (avertissement HSBC), et se concentrer sur les infrastructures physiques, telles que les utilities, les réseaux électriques et les REITs de data centers (Barclays, BlackRock).

· Diversifier via les marchés privés : Profiter du « New Continuum » pour accéder au crédit privé et aux infrastructures, en s’assurant que ces actifs sont « asset-based » pour résister à la vague de faillites (BlackRock, Allianz).

· Couvrir le « Interpretation Game » : Dans un environnement où les récits changent rapidement, conserver des outils de couverture structurelle comme l’or, et adopter une « stratégie barbell » (actions de croissance + actifs de rendement de qualité) pour faire face à la volatilité (HSBC, Invesco).

L’année 2026 ne sera pas propice à l’investissement passif, mais à ceux qui savent interpréter activement les signaux du marché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Revue hebdomadaire de la volatilité de BTC (du 17 novembre au 1er décembre)

Indicateurs clés (du 17 novembre à 16h00, heure de Hong Kong, au 1er décembre à 16h00, heure de Hong Kong) BTC/USD : -9,6% (...

Lorsque tous les tokens GameFi sont sortis du TOP100, COC peut-il raviver la narration en utilisant le modèle économique du bitcoin ?

Le 27 novembre, le minage de $COC commence. Saisissez l’opportunité d’être parmi les premiers mineurs, elle ne vous attendra pas.

La prochaine décennie d’Ethereum : de « l’ordinateur vérifiable » à la « propriété de l’internet »

Fede, le fondateur de LambdaClass, explique en détail l'antifragilité, l'objectif d'évolutivité à 1 Gigagas et la vision de Lean Ethereum.