I. Introduction

Cette semaine, des développeurs du monde entier se réunissent à Buenos Aires pour assister à la conférence annuelle des développeurs Ethereum. De plus, en décembre, Ethereum s’apprête à lancer une mise à niveau majeure baptisée “Fusaka”, qui multipliera par huit la capacité de traitement des données, renforcera la sécurité du réseau et introduira de nouveaux outils de développement. Parallèlement, la participation accrue des institutions apporte un afflux de capitaux important, et le marché RWA pourrait offrir un nouveau moteur de croissance à Ethereum.

Cependant, en raison de l’incertitude du contexte macroéconomique, le prix d’Ethereum est entré dans une phase baissière depuis le début octobre, chutant depuis un sommet de 4 900 dollars. En particulier, après l’événement “crash du 11 octobre”, le prix de l’ETH n’a cessé de baisser, oscillant récemment autour de 3 000 dollars, soit une baisse de plus de 30 % par rapport au sommet. Les capitaux qui soutenaient auparavant la hausse de l’ETH se retirent : les actions de la société de trésorerie Ethereum (DAT) chutent fortement, les porteurs passent de gains à pertes, certains actionnaires vendent pour encaisser ; plusieurs ETF spot ETH dans le monde connaissent des sorties nettes continues, et l’attentisme des capitaux institutionnels traditionnels s’accentue. Parallèlement, l’écosystème Ethereum est en difficulté : la valeur totale verrouillée (TVL) a chuté de plus de 20 % depuis octobre, les stablecoins sur la chaîne connaissent des défaillances successives, et les protocoles DeFi subissent revers sur revers.

Cet article propose, à travers une rétrospective des performances récentes d’Ethereum, une analyse approfondie des facteurs positifs et négatifs auxquels Ethereum est actuellement confronté, ainsi qu’une perspective sur ses tendances et perspectives à la fin de l’année, l’an prochain et à moyen-long terme. L’objectif est d’aider les investisseurs ordinaires à dissiper la confusion, à saisir les tendances et à fournir une référence pour prendre des décisions plus rationnelles lors de périodes charnières.

II. Analyse des performances récentes d’Ethereum

Au troisième trimestre de cette année, le prix d’Ethereum a grimpé en flèche avec l’enthousiasme du marché, passant d’environ 2 500 dollars fin juin à près de 4 950 dollars fin août, son sommet annuel. Cependant, en octobre, les risques macroéconomiques et endogènes du marché se sont combinés, déclenchant un “crash épique”. Le 11 octobre, l’annonce surprise par les États-Unis de droits de douane supplémentaires contre la Chine a servi de déclencheur, provoquant une vente massive d’actifs à risque dans le monde entier, le marché crypto s’effondrant, le prix d’Ethereum chutant de plus de 20 % à environ 3 380 dollars (UTC+8). Bien que le marché ait ensuite rebondi, la liquidité s’est progressivement tarie, la tendance globale restant baissière. À ce jour, l’ETH se négocie autour de 3 000 dollars (UTC+8), soit une baisse cumulée de plus de 30 % par rapport au sommet d’août.

1. Durcissement du contexte macroéconomique : Derrière cette correction, le resserrement de la liquidité macroéconomique et les anticipations de hausse des taux sont des facteurs à ne pas négliger. En novembre, la Fed a envoyé un signal ferme, refroidissant les attentes de baisse des taux en décembre et réduisant nettement l’appétit pour le risque. La prospérité du marché crypto au troisième trimestre était largement due à l’arrivée de capitaux institutionnels “pariant sur la nouveauté” — plusieurs ETF spot Ethereum ont été lancés durant l’été, les investisseurs traditionnels sont entrés en masse, et plusieurs sociétés cotées ont annoncé d’importants plans d’achat, créant une forte pression d’achat. Mais en octobre, l’incertitude macroéconomique a augmenté, les capitaux de fuite sont revenus vers le dollar et les bons du Trésor américain, et l’afflux marginal de capitaux sur le marché crypto s’est rapidement tari.

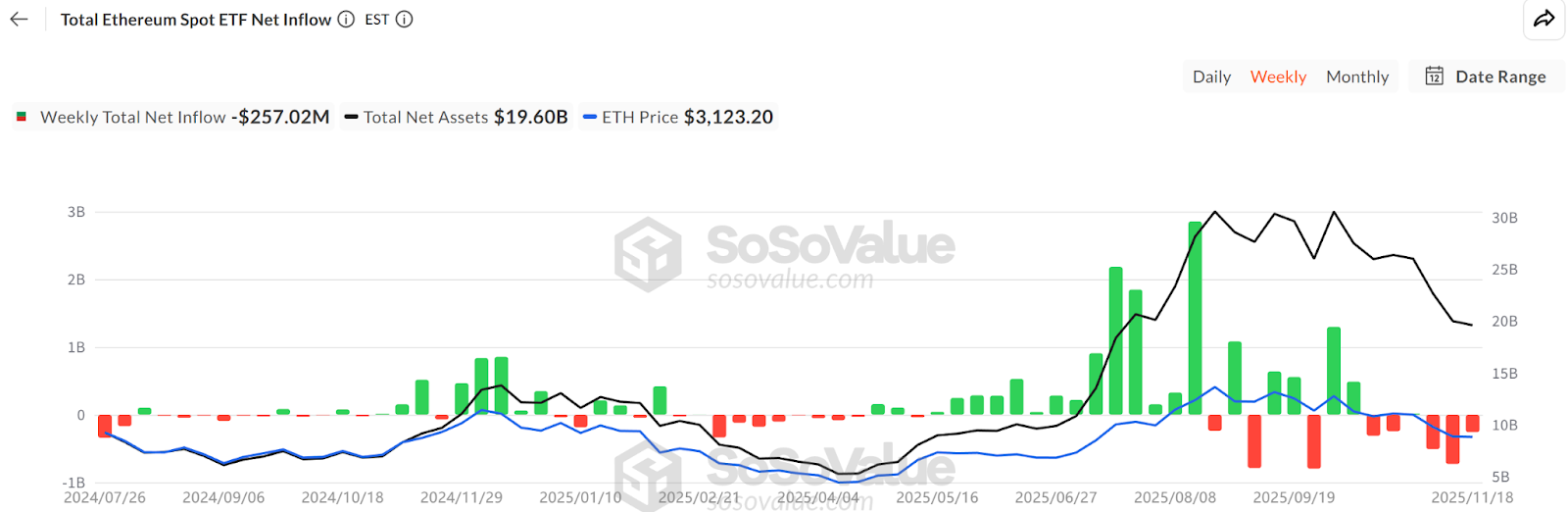

2. Sorties de capitaux des ETF : Selon les données de SoSoValue, à la mi-novembre, la taille totale des avoirs des ETF spot Ethereum était d’environ 6,34 millions d’unités (192,8 milliards de dollars), représentant 5,19 % de l’offre d’ETH, mais ce mois-ci, les flux sont passés de positifs à négatifs, les sorties dépassant largement les nouveaux investissements, avec une sortie journalière maximale de 180 millions de dollars (UTC+8). Cela contraste fortement avec l’afflux régulier de capitaux observé en juillet-août. Les investisseurs en ETF sont majoritairement des acteurs à moyen-long terme ; plusieurs jours consécutifs de rachats nets signifient que la demande institutionnelle pour l’ETH via les canaux financiers traditionnels s’affaiblit, ce qui réduit non seulement la pression d’achat directe, mais peut aussi amplifier la volatilité à court terme.

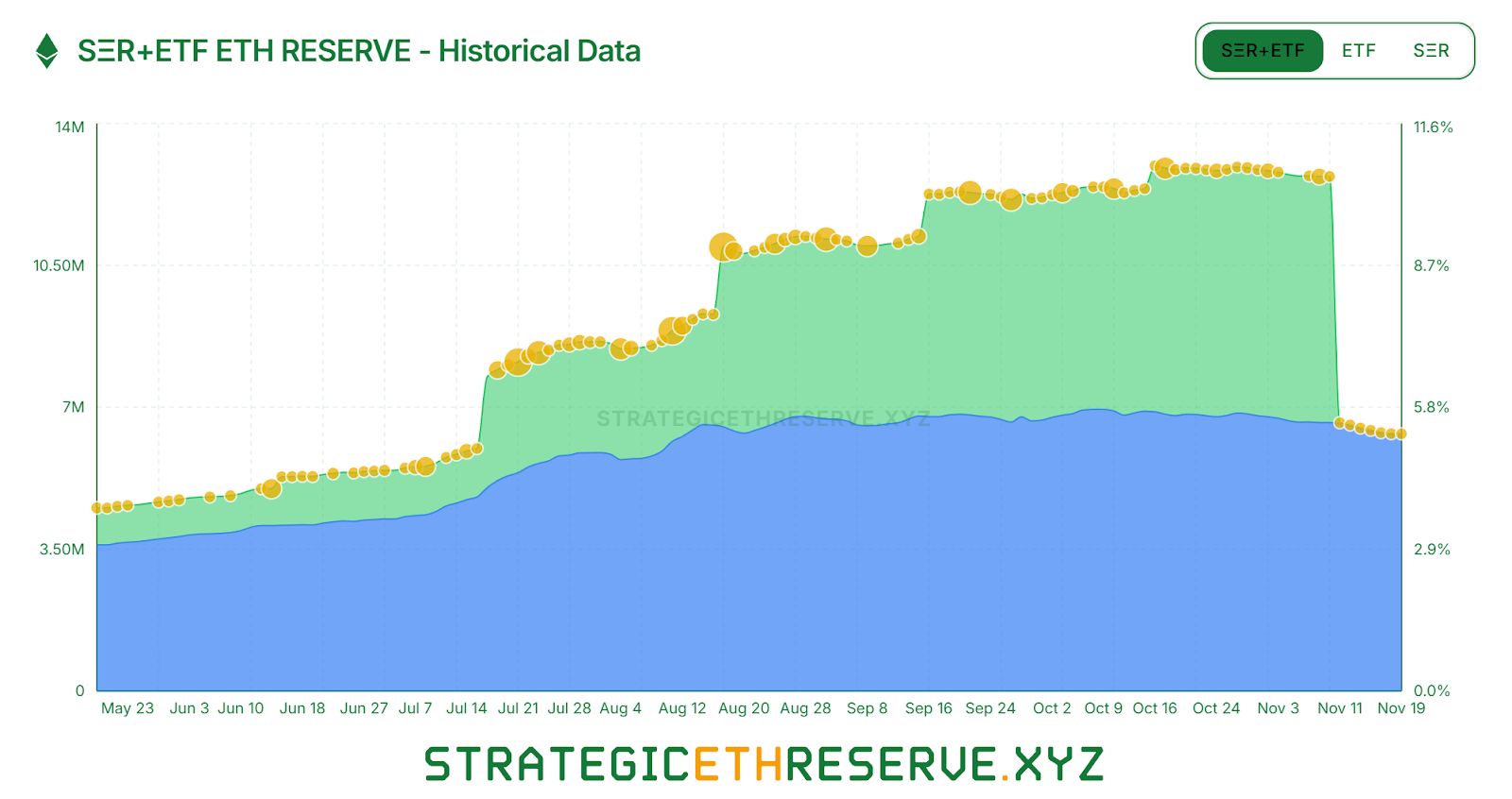

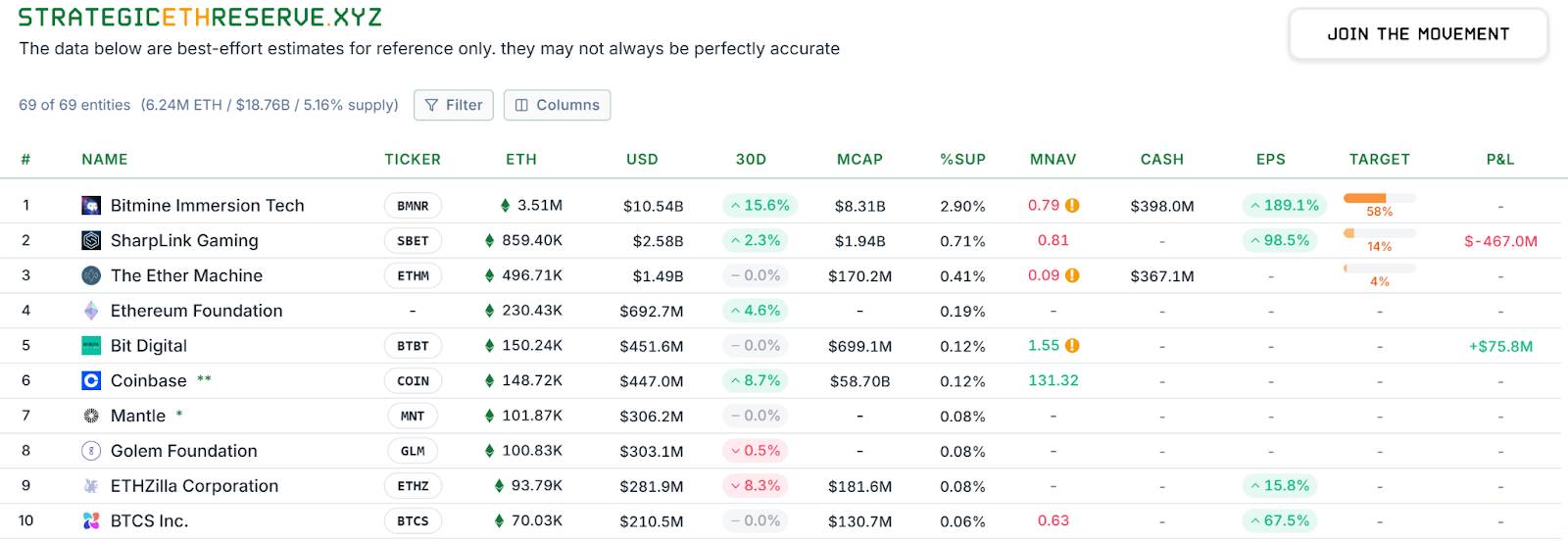

3. Réduction de l’apport des sociétés DAT : Une divergence apparaît également au sein du secteur. À la mi-novembre, les réserves stratégiques d’Ethereum détenues par l’ensemble des DAT s’élevaient à environ 6,24 millions d’unités, soit 5,15 % de l’offre, mais le rythme d’accumulation a nettement ralenti ces derniers mois. Parmi les “grands acteurs”, BitMine reste quasiment le seul à acheter massivement de l’ETH : rien que la semaine dernière, il a ajouté 67 000 unités. À l’inverse, SharpLink, un autre acteur majeur, a cessé ses achats après avoir acquis 19 300 unités à la mi-octobre, son prix d’achat moyen étant d’environ 3 609 dollars (UTC+8), ce qui le place en perte latente. Certaines sociétés de trésorerie de taille moyenne ou petite sont contraintes de vendre pour survivre : par exemple, “ETHZilla” a vendu environ 40 000 ETH fin octobre (UTC+8) pour racheter ses propres actions et réduire la décote de son cours. Le secteur de la trésorerie est passé d’une expansion généralisée à une polarisation : les géants solides peuvent encore soutenir la pression d’achat, tandis que les petits acteurs sont pris dans des contraintes de liquidité et des pressions de remboursement, les forçant à réduire leurs positions pour limiter les pertes.

4. Dégagement des positions à effet de levier et pression vendeuse : Sur le marché secondaire, le retrait rapide des capitaux à effet de levier a accentué la pression vendeuse sur l’ETH. Lors du krach d’octobre, les positions longues à effet de levier de grands investisseurs comme “Brother Machi” ont été liquidées, provoquant une panique sur le marché et sapant la confiance des haussiers. Selon Coinglass, l’intérêt ouvert sur les contrats ETH a chuté de près de 50 % depuis le sommet d’août, les capitaux à effet de levier se désengageant rapidement, ce qui signifie un refroidissement simultané de la spéculation et de la liquidité. Non seulement les haussiers à effet de levier se retirent, mais les grands détenteurs à long terme commencent aussi à alléger leurs positions. Selon Glassnode, les détenteurs de plus de 155 jours vendent récemment environ 45 000 ETH par jour (environ 140 millions de dollars) (UTC+8), soit le niveau de vente le plus élevé depuis 2021, indiquant que certains anciens investisseurs choisissent d’encaisser à des niveaux élevés. Tous ces signes montrent que la force haussière interne du marché s’affaiblit nettement.

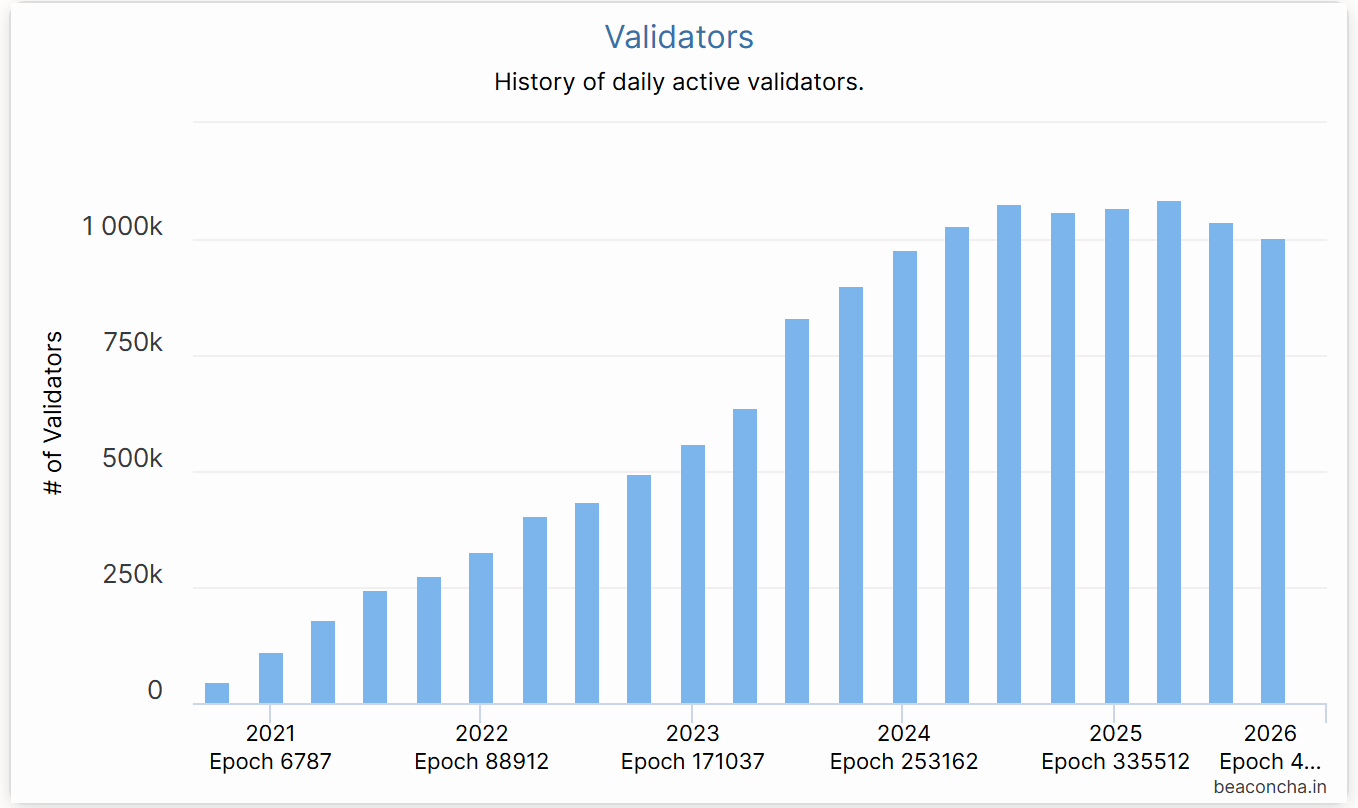

5. Reflux du staking Ethereum : Selon Beacon Chain, depuis juillet, le nombre de validateurs actifs sur Ethereum a diminué d’environ 10 %, soit la première baisse significative depuis la transition vers le POS en 2022. Deux raisons principales : d’une part, la forte hausse de l’ETH au premier semestre a incité de nombreux opérateurs de nœuds à retirer leur staking pour réaliser des profits, le nombre de retraits ayant atteint un record historique fin juillet (UTC+8) ; d’autre part, le rendement annuel du staking est tombé à environ 2,9 %, tandis que les taux d’intérêt sur les prêts on-chain augmentent, réduisant l’arbitrage et affaiblissant le soutien du staking au prix de l’ETH.

6. Turbulences des stablecoins et de la DeFi : Les problèmes internes à l’écosystème Ethereum se sont également manifestés, sapant davantage la confiance des investisseurs. Le jour du krach du 11 octobre, l’USDe s’est effondré à 0,65 dollar (UTC+8) en raison de l’échec de son mécanisme d’arbitrage de prêt en boucle. Bien qu’il se soit rapidement rapproché de 1 dollar (UTC+8) par la suite, cela a déclenché une réaction en chaîne. Ensuite, plusieurs incidents ont touché le secteur des stablecoins décentralisés : le xUSD émis par le protocole Stream a perdu son ancrage suite à la faillite d’un fonds de couverture sous-jacent, puis l’USDX, basé sur une stratégie similaire, est tombé à 0,38 dollar (UTC+8) lors d’une crise de liquidité, rendant impossible le rachat à 1:1 ; un autre stablecoin algorithmique, deUSD, a également perdu son ancrage. Ces nouveaux stablecoins, porteurs d’espoir, ont tous échoué dans des conditions extrêmes, révélant la fragilité et les risques de “boîte noire” des modèles de stablecoins “delta neutre”. L’effondrement successif des stablecoins a porté un coup dur à la DeFi. Depuis la mi-octobre, plusieurs protocoles de prêt et d’agrégation de rendement ont signalé des créances douteuses et une chute de la TVL : le coffre-fort USDC du protocole Morpho a subi une perte de 3,6 % de ses actifs suite à la dévaluation du pool de stablecoins Elixir associé ; le protocole de prêt historique Compound a également subi une pression de créances douteuses due à l’effondrement de la valeur de certains stablecoins de niche, déclenchant une crise de liquidation. Le protocole Balancer a subi une attaque de hacker fin octobre, avec des pertes dépassant 100 millions de dollars. Ces événements ont entraîné une fuite continue des capitaux DeFi. Début novembre, la TVL sur Ethereum était passée de 97,5 milliards de dollars (UTC+8) à environ 69,5 milliards de dollars (UTC+8), soit plus de 30 milliards de dollars d’actifs évaporés en un peu plus d’un mois.

Dans l’ensemble, au cours des deux derniers mois, Ethereum a subi une “double peine” externe et interne : le resserrement du contexte macroéconomique, la pression simultanée sur les trois principales forces d’achat (ETF, trésorerie, capitaux on-chain), et des turbulences internes sur les stablecoins et la sécurité. Sous les critiques, le prix et la capitalisation d’Ethereum sont tous deux sous pression.

III. Facteurs négatifs : incertitudes macroéconomiques et risques potentiels

Il est indéniable que les nuages négatifs qui planent actuellement sur Ethereum pourraient continuer à peser sur le prix de l’ETH et le développement de son écosystème à court et moyen terme.

1. Resserrement macroéconomique et retrait des capitaux

Le principal facteur défavorable actuel provient du contexte macroéconomique. Les principales banques centrales mondiales maintiennent une politique de taux prudente tant que l’inflation n’est pas maîtrisée, les attentes de baisse des taux en décembre étant déçues, et l’aversion au risque est forte. Les forces qui ont soutenu la hausse de l’ETH au premier semestre (souscriptions ETF, achats DAT, effet de levier on-chain) sont désormais des sources potentielles de pression vendeuse. Si le contexte macroéconomique reste défavorable au cours des six prochains mois, il n’est pas exclu que davantage d’institutions réduisent indirectement leurs positions ETH en rachetant des ETF ou en vendant des actions de sociétés de trésorerie, entraînant des sorties de capitaux continues. Le modèle de trésorerie lui-même présente une certaine fragilité : les sociétés comme BitMine voient actuellement leur action fortement décotée, la confiance des actionnaires est faible, et si leur chaîne de financement se rompt ou si elles font face à des pressions de remboursement, le risque de devoir vendre de l’ETH pour obtenir des liquidités est réel. En résumé, tant que le point d’inflexion de la liquidité mondiale n’est pas atteint, le vent contraire sur les flux de capitaux pourrait continuer à peser sur Ethereum.

2. Concurrence et effet de dispersion

D’autres blockchains publiques comme Solana et BSC détournent en partie les capitaux spéculatifs. De plus, l’essor des protocoles cross-chain et des chaînes d’applications telles que Plasma, Stable, Arc, etc., a également affaibli l’attractivité d’Ethereum pour les porteurs de projets et les utilisateurs. Avec la montée en puissance du concept de blockchain modulaire, certains projets construisent même leur propre Rollup souverain, n’étant plus dépendants de la sécurité d’Ethereum. Au sein même du secteur Layer2, la concurrence est vive entre les différents Rollups : Arbitrum, Optimism rivalisent pour attirer utilisateurs et flux, n’hésitant pas à offrir des incitations ou des airdrops importants, ce qui pourrait conduire à une “guerre des L2”. Le succès des L2 ne se traduit pas nécessairement par une hausse du prix de l’ETH sur la chaîne principale, et pourrait même diluer une partie de sa valeur. Certains L2 ont émis leur propre token pour payer les frais, ce qui pourrait à long terme réduire la demande d’ETH comme Gas. Bien sûr, l’ETH reste actuellement l’actif de règlement principal, l’impact concurrentiel à court terme est limité, mais il convient de rester vigilant à long terme.

3. Incertitude réglementaire et politique

L’environnement réglementaire est également une épée de Damoclès. Bien que le président de la SEC, Paul Atkins, ait déclaré qu’Ethereum ne devait pas être considéré comme un titre, un changement d’attitude des régulateurs à l’avenir pourrait remettre en question le statut de conformité d’Ethereum, affectant l’enthousiasme institutionnel. Par ailleurs, la réglementation de la DeFi fait l’objet de discussions dans de nombreux pays, et les fonctionnalités telles que les stablecoins décentralisés ou les transactions anonymes pourraient être soumises à des restrictions plus strictes, voire à des interdictions. Ces incertitudes politiques pourraient freiner le développement de l’écosystème Ethereum. Par exemple, si certains pays interdisent aux banques de participer au staking ou limitent l’achat/vente de crypto-actifs par les particuliers, cela réduira directement les flux de capitaux potentiels. De même, la réglementation MiCA en Europe impose des exigences sur l’émission de stablecoins et les services DeFi, ce qui pourrait augmenter les coûts de conformité des projets Ethereum.

4. Risques internes à l’écosystème et reconstruction de la confiance

Après cette série de turbulences, le déficit de confiance au sein de l’écosystème Ethereum nécessitera du temps pour être comblé. D’une part, la succession d’incidents de perte d’ancrage des stablecoins a rendu les utilisateurs DeFi méfiants envers les produits à haut rendement. Le marché dans son ensemble est plus prudent, les stratégies conservatrices dominent, et les utilisateurs privilégient les plateformes centralisées ou les stablecoins majeurs comme USDT/USDC, ce qui limitera la liquidité et la croissance de nombreux protocoles innovants sur Ethereum à court terme. D’autre part, la fréquence des incidents de sécurité (attaques, failles) suscite des doutes sur la sécurité de la couche applicative d’Ethereum, chaque attaque majeure ou effondrement s’accompagnant de ventes d’ETH ou de retraits de capitaux. On peut s’attendre à ce que la gestion des risques devienne une priorité pour la communauté Ethereum, les porteurs de projets renforçant leurs réserves et assurances pour restaurer la confiance des utilisateurs. Cependant, une fois la psychologie baissière installée, il faudra davantage de stimuli positifs (rebond des prix, explosion de nouvelles applications, etc.) pour inciter les investisseurs à revenir.

En résumé, Ethereum traverse actuellement une phase de consolidation difficile, confronté à des vents contraires internes et externes. Le reflux des capitaux, la concurrence sectorielle, la pression réglementaire et les problèmes internes pourraient continuer à peser sur l’ETH à court terme. Ces conditions défavorables nécessiteront du temps et des catalyseurs positifs pour être surmontées. Le marché pourrait encore connaître des douleurs et des fluctuations pendant ce processus.

IV. Facteurs positifs : dynamisme des mises à niveau et fondamentaux solides

Malgré les turbulences récentes, la base d’Ethereum en tant que plus grand écosystème de blockchain publique reste solide, son effet de réseau, sa base technologique et son consensus de valeur faisant preuve de résilience sur le long terme.

1. Effet de réseau et résilience de l’écosystème

- Développement et innovation actifs : Ethereum reste en tête du secteur en nombre de développeurs actifs et de projets, avec de nombreuses nouvelles applications et normes en constante émergence. Lors de la DevConnect, plusieurs annonces majeures ont attiré l’attention de la communauté : Vitalik a réaffirmé la philosophie d’Ethereum de “neutralité de confiance et d’auto-custodie” ; des sujets de pointe comme l’abstraction de compte et la protection de la vie privée ont été au centre des débats.

- Écosystème Layer2 en plein essor : Bien que la TVL totale ait récemment reculé, l’activité des utilisateurs et le volume des transactions sur les réseaux de second niveau comme Arbitrum, Optimism, Base restent élevés, montrant que la demande on-chain subsiste dans un environnement à faible coût. Après la mise à niveau Fusaka, la réduction du coût de publication des données rendra le modèle économique des Rollups plus durable, attirant davantage d’utilisateurs et de projets sur les Layer2 d’Ethereum, ce qui bénéficiera à la chaîne principale.

- Sécurité et décentralisation du réseau Ethereum : Le nombre total d’ETH stakés sur la chaîne dépasse toujours 35 millions, soit environ 20 % de l’offre, offrant une solide garantie de sécurité POS ; même si le nombre de validateurs a récemment légèrement diminué, de nouveaux opérateurs de nœuds institutionnels comblent le vide. À l’avenir, davantage d’institutions traditionnelles détiendront et stakeront de l’ETH pour obtenir des rendements stables, constituant un “réservoir” de capitaux durable pour Ethereum.

- La combustion des frais maintient l’ETH en déflation : La combustion des frais via l’EIP-1559 maintient la déflation de l’ETH, ce qui pourrait accroître l’élasticité de son prix et lui conférer un rôle de “couverture contre l’inflation des actifs numériques”.

On constate ainsi que le puissant effet de réseau d’Ethereum (développeurs + utilisateurs + capitaux) et son modèle économique de plus en plus abouti constituent la logique sous-jacente qui attire les investisseurs long terme.

2. Mises à niveau majeures et améliorations

- Mise à niveau Fusaka : expansion et réduction des coûts : La mise à niveau Fusaka est considérée comme la tentative d’expansion la plus audacieuse de l’histoire du réseau Ethereum. Selon le calendrier, cette mise à niveau sera activée sur le mainnet le 4 décembre (UTC+8). Le point fort de Fusaka est l’introduction de la technologie PeerDAS (Peer Data Availability Sampling), qui permet à chaque nœud de ne stocker qu’environ 1/8 de l’ensemble des données de transaction, le reste étant validé par échantillonnage et reconstruction aléatoires, réduisant ainsi considérablement les exigences de stockage et de bande passante de chaque nœud. Ce changement devrait permettre d’augmenter par huit la quantité de blobs de données par bloc sur Ethereum, réduisant considérablement le coût de soumission des données de transaction pour les L2 Rollups. En d’autres termes, Fusaka élargira la capacité de données et réduira les frais de Gas, bénéficiant directement aux réseaux Layer2 comme Arbitrum, Optimism et à leurs utilisateurs.

- Autres améliorations clés : Outre PeerDAS, cette mise à niveau comprend plusieurs autres améliorations majeures : ajustement du modèle économique des blobs, renforcement de la résistance aux attaques DoS pour limiter les transactions extrêmes et la taille des blocs, nouveaux outils pour utilisateurs et développeurs ; prise en charge native de la signature par courbe elliptique P-256 via l’EIP-7951 pour améliorer la compatibilité avec les hardware wallets et les mobiles, optimisation des instructions CLZ pour les algorithmes de contrats, etc.

Si tout se passe bien, Fusaka pourrait devenir, après la fusion de 2022 et la mise à niveau Shanghai de 2023, un nouveau jalon dans la vision d’Ethereum comme couche de règlement mondiale, posant les bases techniques du prochain cycle de croissance.

3. Nouvelles tendances applicatives et consensus de valeur

- Amélioration de la valeur utilitaire on-chain : Avec l’amélioration des performances d’Ethereum et la réduction des coûts, certains domaines d’application autrefois prometteurs mais freinés par les coûts pourraient renaître. Par exemple, les jeux blockchain, les réseaux sociaux, la finance de chaîne d’approvisionnement, etc., qui nécessitent des transactions fréquentes et de faible montant, seront plus enclins à choisir Ethereum ou ses L2 mis à niveau comme infrastructure de base.

- Innovation continue de la DeFi : À l’image de Sky (anciennement MakerDAO), les protocoles DeFi intègrent massivement des actifs conformes : via des sous-projets comme Spark, Grove, Keel, ils étendent leur champ d’action aux prêts de stablecoins, à l’investissement en bons du Trésor, au règlement inter-protocoles, etc. Le DEX leader Uniswap a récemment activé, par vote communautaire, une commission de 0,15 % sur certains pools pour alimenter sa trésorerie. Cela marque l’exploration par les protocoles DeFi de modèles de rentabilité durable, donnant de la valeur aux tokens de gouvernance et stimulant indirectement la vitalité du réseau Ethereum. De plus, Aave prévoit de lancer la version V4 avec des fonctionnalités cross-chain et une gestion des risques plus fine. Lorsque le contexte de marché s’améliorera, une DeFi 2.0 plus performante et mieux gérée pourrait attirer une nouvelle vague d’utilisateurs.

- Reconnaissance accrue, clarification progressive des politiques : L’approbation successive des ETF aux États-Unis, l’ouverture du trading aux particuliers à Hong Kong, la forte demande de stablecoins sur les marchés émergents offrent tous des opportunités de croissance à Ethereum. Surtout dans les pays à forte inflation (Argentine, Turquie, etc.), les stablecoins et applications de paiement sur Ethereum deviennent des outils essentiels pour lutter contre l’inflation et effectuer des transferts transfrontaliers, illustrant une réelle utilité dans le monde réel et renforçant progressivement le consensus de valeur mondial autour de l’ETH.

En résumé, malgré les turbulences à court terme, le soutien à la valeur long terme d’Ethereum demeure, et sa position centrale dans le paysage mondial de la blockchain n’est pas remise en cause. Ces facteurs positifs ne renverseront pas immédiatement la tendance, mais agissent comme des graines sous la neige, prêtes à germer rapidement au retour du printemps.

V. Perspectives et conclusion

Sur la base de l’analyse ci-dessus, nous formulons les jugements et perspectives suivants sur l’évolution future d’Ethereum :

Court terme (d’ici la fin de l’année) : Ethereum devrait probablement rester dans une phase de consolidation faible, avec des signes de formation d’un plancher, mais sans rebond significatif. La mise à niveau Fusaka est un catalyseur attendu, déjà largement intégré par le marché, il est donc peu probable que la seule annonce de la mise à niveau inverse la tendance. Toutefois, étant donné que le prix de l’ETH a chuté de plus de 30 % depuis son sommet, il existe un risque de survente technique, et la pression de prise de bénéfices des vendeurs augmente, limitant la marge de baisse d’ici la fin de l’année. S’il n’y a pas de nouveau choc macroéconomique majeur (hausse surprise des taux, etc.), la confiance des investisseurs pourrait se redresser légèrement, et l’ETH pourrait lentement remonter au-dessus de 3 500 dollars (UTC+8) d’ici la fin de l’année. Il convient de noter que la liquidité sera tendue en fin d’année, limitant l’ampleur du rebond sans volume suffisant, et le seuil des 3 500 dollars (UTC+8) constituera une résistance importante.

Moyen terme (2024 à mi-2025) : On s’attend à ce qu’au premier semestre 2024, Ethereum traverse une phase de consolidation, puis se renforce progressivement au second semestre. Concrètement, l’ETH pourrait poursuivre sa consolidation au premier trimestre, les pressions fiscales de fin d’année, les ajustements de portefeuille des institutions lors de la saison des résultats pouvant également perturber le marché en janvier. Cependant, autour du second semestre, la situation pourrait s’améliorer : si la baisse de l’inflation conduit la Fed à baisser ses taux, l’amélioration marginale de la liquidité mondiale profitera à la reprise des actifs à risque, y compris l’ETH. Combiné à un regain d’appétit pour le risque à l’approche des élections de mi-mandat américaines, l’ETH pourrait entamer une nouvelle phase haussière, atteignant la fourchette de 4 500 à 5 000 dollars (UTC+8).

Long terme (fin 2025 et au-delà) : À plus long terme, Ethereum devrait continuer à établir de nouveaux sommets lors du prochain cycle haussier complet, consolidant son statut de “couche de règlement de valeur mondiale”. De la fin 2025 à 2026, si un contexte macroéconomique accommodant s’ajoute à une adoption massive de la blockchain, le prix de l’ETH pourrait viser la fourchette de 6 000 à 8 000 dollars (UTC+8). Ce jugement repose sur la logique suivante : premièrement, après la mise à niveau Fusaka, Ethereum poursuivra ses améliorations continues, telles que les arbres Verkle, les propositions PBS, le sharding complet, etc., augmentant sans cesse ses performances et réduisant ses coûts, attirant de nouvelles applications et utilisateurs, ce qui soutiendra la hausse de sa valeur. Deuxièmement, l’effet de réseau d’Ethereum s’accélère en boule de neige : plus d’utilisateurs attirent plus de développeurs, ce qui génère plus d’actifs et d’applications, dans un cercle vertueux. À long terme, Ethereum a de bonnes chances de devenir l’infrastructure de base d’une économie de plusieurs trillions de dollars, la demande pour l’ETH (paiement du Gas, collatéral, réserve de valeur) dépassant alors largement l’imagination actuelle. Par ailleurs, l’ETH, en tant qu’actif productif (générant des revenus via le staking), est particulièrement attractif pour les institutions ; une fois le cadre réglementaire stabilisé, les fonds de pension et fonds souverains pourraient intégrer l’ETH dans leur allocation, comme ils le font aujourd’hui pour l’immobilier ou les actions. Cela apporterait un afflux massif de nouveaux capitaux, propulsant l’ETH vers de nouveaux sommets de valorisation.

Conclusion : En tant que pierre angulaire du monde crypto, Ethereum a traversé plusieurs cycles haussiers et baissiers, renaissant à chaque fois malgré les doutes. L’issue de la lutte entre facteurs positifs et négatifs finira par se dessiner, et le temps jouera en faveur de la technologie et de la valeur. Après s’être réinventé et avoir surmonté les épreuves du marché, un Ethereum plus fort pourrait à nouveau occuper le devant de la scène dans les années à venir et écrire un nouveau chapitre de gloire.