ArkStream Capital : La tendance haussière du troisième trimestre est terminée, le quatrième trimestre entre dans une phase de réévaluation.

Au début du quatrième trimestre, le marché a simultanément subi le choc de l’incertitude macroéconomique et l’explosion des risques structurels propres au secteur des crypto-monnaies. Le rythme du marché s’est inversé de façon spectaculaire et les attentes optimistes antérieures ont été brisées.

Titre original : « ArkStream Capital : Fin de la phase haussière au T3, entrée dans une zone de revalorisation au T4 »

Auteur original : ArkStream Capital

Le troisième trimestre 2025 revêt une importance clé pour le marché des cryptomonnaies : il a prolongé le rebond des actifs à risque entamé en juillet et a confirmé le tournant macroéconomique après la baisse des taux en septembre. Cependant, au quatrième trimestre, le marché a simultanément subi des chocs d’incertitude macroéconomique et une explosion des risques structurels propres au secteur crypto, entraînant un renversement brutal du rythme du marché et brisant les attentes optimistes précédentes.

Avec le ralentissement du recul de l’inflation, combiné à la plus longue fermeture de l’histoire du gouvernement fédéral américain en octobre et à l’escalade des débats budgétaires, le dernier compte rendu du FOMC a clairement envoyé le signal de « vigilance face à une baisse des taux prématurée », provoquant de fortes oscillations dans les anticipations de la trajectoire politique. Le récit, auparavant clair, d’un « cycle de baisse des taux enclenché » a rapidement été affaibli, les investisseurs recommençant à revaloriser les risques potentiels tels que « des taux élevés plus durables » et « une incertitude budgétaire accrue ». Les anticipations de baisse des taux, soumises à des révisions répétées, ont significativement accru la volatilité des actifs à risque. Dans ce contexte, la Fed a également délibérément réprimé les attentes excessives du marché afin d’éviter un assouplissement prématuré des conditions financières.

Parallèlement à la montée de l’incertitude politique, la fermeture prolongée du gouvernement a accentué la pression macroéconomique, exerçant une double contrainte sur l’activité économique et la liquidité financière :

• Croissance du PIB nettement freinée : le Bureau du budget du Congrès estime que la fermeture du gouvernement réduira le taux de croissance annualisé du PIB réel du T4 2025 de 1,0 % à 2,0 %, soit des pertes économiques de plusieurs milliards de dollars.

• Manque de données clés et contraction de la liquidité : la fermeture a empêché la publication en temps voulu de données essentielles telles que l’emploi non agricole, le CPI, le PPI, plongeant le marché dans une « zone aveugle » de données et compliquant l’évaluation des politiques et de l’économie ; en même temps, l’interruption des dépenses fédérales a resserré la liquidité à court terme, mettant sous pression la plupart des actifs à risque.

En novembre, les débats internes sur la possible surévaluation temporaire du secteur IA sur le marché boursier américain se sont intensifiés, la volatilité des valeurs technologiques à forte valorisation a augmenté, affectant l’appétit global pour le risque et rendant difficile pour les actifs cryptos de bénéficier d’un soutien de type Beta provenant des actions américaines. Bien que la revalorisation anticipée des baisses de taux ait initialement stimulé l’appétit pour le risque au T3, cet « optimisme de liquidité » s’est nettement affaibli au T4 sous l’effet de la fermeture du gouvernement et de l’incertitude politique, les actifs à risque entrant généralement dans une nouvelle phase de revalorisation.

Alors que l’incertitude macroéconomique augmentait, le marché crypto a également été confronté à ses propres chocs structurels. Entre juillet et août, Bitcoin et Ethereum ont respectivement franchi des sommets historiques (Bitcoin dépassant les $120,000 ; Ethereum atteignant environ $4,956 fin août), l’ambiance du marché devenant temporairement positive.

Cependant, l’événement de liquidation massive de Binance le 11 octobre a constitué le choc systémique le plus grave de l’industrie crypto :

• Au 20 novembre, Bitcoin et Ethereum avaient tous deux connu des corrections significatives depuis leurs sommets, la profondeur du marché s’étant affaiblie et les divergences entre haussiers et baissiers s’étant accrues.

• Le déficit de liquidité provoqué par la liquidation a sapé la confiance globale du marché, la profondeur du marché ayant nettement diminué au début du T4, tandis que les effets de débordement de la liquidation ont amplifié la volatilité des prix et accru le risque de contrepartie.

Parallèlement, les flux de capitaux vers les ETF spot et les actions crypto DAT ont nettement ralenti au T4, la demande institutionnelle étant insuffisante pour compenser la pression vendeuse induite par les liquidations, ce qui a conduit le marché crypto à entrer progressivement, dès la fin août, dans une phase de rotation à des niveaux élevés et de volatilité, évoluant finalement vers une correction plus marquée.

Rétrospectivement, la hausse du marché crypto au T3 provenait d’une part du regain d’appétit pour le risque, d’autre part de l’impact positif des stratégies DAT (Digital Asset Treasury) promues par les sociétés cotées. Ces stratégies ont accru l’acceptation institutionnelle de l’allocation d’actifs crypto, amélioré la structure de liquidité de certains actifs et sont devenues l’un des récits centraux du trimestre. Cependant, avec le resserrement de la liquidité et l’accentuation de la correction des prix au T4, la pérennité de la demande liée aux DAT a commencé à faiblir.

La stratégie DAT consiste essentiellement à intégrer une partie des actifs tokens au bilan des entreprises, en améliorant l’efficacité du capital grâce à la liquidité on-chain, à l’agrégation de rendement et aux outils de staking. À mesure que davantage de sociétés cotées et de fonds tentent de collaborer avec des émetteurs de stablecoins, des protocoles de liquidité ou des plateformes de tokenisation, ce modèle passe progressivement de la phase d’exploration conceptuelle à la phase opérationnelle. Dans ce processus, des actifs tels que ETH, SOL, BNB, ENA, HYPE montrent, à différents niveaux, une tendance à la fusion des frontières entre « token – equity – asset », illustrant le rôle de pont joué par le Digital Asset Treasury dans le cycle macroéconomique de liquidité.

Cependant, dans l’environnement de marché actuel, les cadres d’évaluation innovants liés aux DAT (tels que mNAV) sont généralement tombés sous 1, révélant une décote du marché sur la valeur nette des actifs on-chain. Ce phénomène reflète les inquiétudes des investisseurs quant à la liquidité, la stabilité des rendements et la pérennité de la valorisation de ces actifs, signalant également que le processus de tokenisation des actifs fait face à une certaine pression d’ajustement à court terme.

Au niveau des secteurs, plusieurs segments affichent une dynamique de croissance soutenue :

• Le segment des stablecoins continue d’augmenter sa capitalisation, dépassant $297 milliards, renforçant son rôle d’ancrage des capitaux dans un environnement d’incertitude macroéconomique.

• Le segment Perp, représenté par HYPE et ASTER, a enregistré une hausse significative de l’activité grâce à l’innovation dans la structure des transactions (matching on-chain, optimisation des taux de financement et mécanismes de liquidité stratifiée), devenant le principal bénéficiaire de la rotation des capitaux au cours du trimestre.

• Le segment des marchés de prédiction est redevenu actif dans un contexte de volatilité macroéconomique, Polymarket et Kalshi atteignant des volumes record, devenant des indicateurs instantanés du sentiment du marché et de l’appétit pour le risque.

L’essor de ces segments indique que les capitaux passent d’un jeu purement spéculatif sur les prix à une allocation structurée autour des trois logiques centrales : « efficacité de la liquidité – génération de rendement – tarification de l’information ».

Dans l’ensemble, le décalage de rythme entre les marchés crypto et boursier américain au T3 2025 s’est traduit au T4 par une exposition concentrée aux risques structurels et une montée généralisée de la pression sur la liquidité. La fermeture du gouvernement a retardé la publication de données macroéconomiques clés et accru l’incertitude budgétaire, sapant la confiance globale du marché ; les débats sur la valorisation de l’IA ont accru la volatilité sur les actions américaines, tandis que le marché crypto a subi un choc de liquidité et de profondeur plus direct après l’événement de liquidation de Binance. Parallèlement, le ralentissement des flux vers les stratégies DAT et la chute généralisée du mNAV sous 1 montrent que le marché reste très sensible à l’environnement de liquidité dans son processus d’institutionnalisation, avec une fragilité manifeste. La stabilisation future dépendra principalement de la vitesse d’absorption de l’impact des liquidations et de la capacité du marché à restaurer progressivement la liquidité et la stabilité du sentiment dans un contexte de divergences accrues entre haussiers et baissiers.

Réalisation des anticipations de baisse des taux, entrée du marché dans une phase de revalorisation

Au troisième trimestre 2025, la variable macroéconomique mondiale clé n’était pas l’événement de la « baisse des taux » en soi, mais la formation, la négociation et la dissipation des anticipations de baisse des taux. La valorisation du point d’inflexion de la liquidité par le marché avait déjà commencé en juillet, l’action politique réelle n’étant qu’un point de validation du consensus existant.

Après deux trimestres de spéculation, la Fed a abaissé la fourchette cible du taux des fonds fédéraux de 25 points de base à 4,00 %–4,25 % lors de la réunion du FOMC de septembre, puis a de nouveau légèrement baissé les taux lors de la réunion d’octobre. Cependant, les paris du marché sur la baisse des taux étant déjà très consensuels, l’action politique elle-même a eu un effet marginal limité sur les actifs à risque, le signal de baisse des taux ayant déjà été largement intégré dans les prix. Parallèlement, avec le ralentissement de la désinflation et la résilience économique supérieure aux attentes, la Fed a clairement exprimé ses inquiétudes quant à la « valorisation anticipée par le marché d’une baisse continue des taux l’an prochain », entraînant une baisse significative de la probabilité d’une nouvelle baisse des taux en décembre depuis octobre. Cette posture de communication est devenue une nouvelle variable pesant sur l’appétit pour le risque.

Les données macroéconomiques au T3 ont montré une tendance à un « refroidissement modéré » :

• L’inflation annuelle du CPI core est passée de 3,3 % en mai à 2,8 % en août, confirmant la tendance à la désinflation ;

• Les créations d’emplois non agricoles sont restées en dessous de 200 000 pendant trois mois consécutifs ;

• Le taux de vacance d’emploi est retombé à 4,5 %, son plus bas niveau depuis 2021.

Ces données montrent que l’économie américaine n’est pas entrée en récession, mais dans une phase de ralentissement modéré, offrant à la Fed un espace politique pour une « baisse des taux contrôlée ». Ainsi, le marché avait déjà formé un consensus sur la « certitude de la baisse des taux » dès début juillet.

Selon l’outil CME FedWatch, la probabilité d’une baisse de 25 points de base en septembre dépassait déjà 95 % fin août, ce qui signifie que le marché avait pratiquement intégré cette anticipation à l’avance. Le marché obligataire a également reflété ce signal :

• Le rendement des bons du Trésor américain à 10 ans est passé de 4,4 % au début du trimestre à 4,1 % à la fin du trimestre ;

• Le rendement à 2 ans a baissé encore plus, d’environ 50 points de base, montrant que les paris sur un changement de politique étaient plus concentrés sur cette échéance.

Le tournant macroéconomique du T3 s’est donc davantage manifesté par la « digestion des anticipations » que par un « changement de politique ». La valorisation de la reprise de la liquidité était déjà largement achevée entre juillet et août, la baisse effective des taux en septembre n’étant qu’une confirmation officielle du consensus existant. Pour les actifs à risque, la nouvelle variable marginale n’est plus « la baisse des taux ou non », mais « le rythme et la durabilité de la baisse des taux ».

Cependant, lorsque la baisse des taux s’est effectivement produite, l’effet marginal des anticipations avait déjà été entièrement consommé, le marché entrant rapidement dans une phase de « vide sans nouveau catalyseur ».

Depuis la mi-septembre, les indicateurs macroéconomiques et les prix des actifs ont montré une nette atténuation :

• La courbe des taux des bons du Trésor américain s’est aplatie : fin septembre, l’écart de taux entre les bons du Trésor à 10 ans et à 3 mois n’était que d’environ 14 points de base, indiquant que la prime de terme subsistait mais que le risque d’inversion était levé.

• L’indice du dollar américain est retombé dans la fourchette 98–99, nettement plus faible que le sommet de 107 en début d’année, mais le coût de financement en dollars restait tendu à la clôture du trimestre.

• Les flux de capitaux vers les actions américaines se sont contractés à la marge : l’indice Nasdaq a continué de progresser, mais les flux vers les ETF ont ralenti et la croissance des volumes de transactions a manqué de vigueur, montrant que les institutions commençaient à ajuster leur exposition au risque à des niveaux élevés.

Cette « période de vide après la réalisation des anticipations » est devenue le phénomène macroéconomique le plus représentatif du trimestre. Le marché a d’abord négocié la « certitude de la baisse des taux », puis a commencé à valoriser la « réalité du ralentissement de la croissance ».

Le dot plot (SEP) publié lors de la réunion de la Fed en septembre a montré des divergences notables au sein du comité sur la trajectoire future des taux :

• La médiane des anticipations de taux pour fin 2025 a été abaissée à 3,9 % ;

• La fourchette des prévisions des membres se situe entre 3,4 % et 4,4 %, reflétant des opinions divergentes sur la persistance de l’inflation, la résilience économique et l’espace politique.

Après la baisse des taux de septembre et une nouvelle légère baisse en octobre, la communication de la Fed est devenue plus prudente afin d’éviter un assouplissement prématuré des conditions financières. Sous cet effet, la probabilité d’une nouvelle baisse des taux en décembre, auparavant très anticipée, a nettement reculé, la trajectoire politique revenant à un cadre « dépendant des données » plutôt que « préétabli ».

Contrairement aux précédentes vagues d’« assouplissement de crise », cette baisse des taux est un ajustement politique à rythme contrôlé. La Fed poursuit la réduction de son bilan tout en baissant les taux, envoyant le signal de « stabiliser le coût du capital, contenir les anticipations d’inflation », en mettant l’accent sur l’équilibre entre croissance et prix plutôt que sur l’expansion active de la liquidité. En d’autres termes, le point d’inflexion des taux est établi, mais celui de la liquidité n’est pas encore arrivé.

Dans ce contexte, le marché montre une nette différenciation. La baisse du coût du financement soutient la valorisation de certains actifs de qualité, mais la liquidité au sens large ne s’est pas significativement accrue, les allocations de capitaux restant prudentes.

• Les segments disposant de flux de trésorerie solides et de soutiens bénéficiaires (IA, blue chips technologiques, certaines actions américaines de type DAT) ont poursuivi leur tendance de revalorisation ;

• Les actifs à fort effet de levier, à valorisation élevée ou sans flux de trésorerie (y compris certaines valeurs de croissance et tokens crypto non mainstream) ont vu leur dynamique s’affaiblir après la réalisation des anticipations, l’activité de trading ayant nettement diminué.

Dans l’ensemble, le troisième trimestre 2025 est une « période de réalisation des anticipations », et non une « période de libération de la liquidité ». Le marché a d’abord valorisé la certitude de la baisse des taux, puis a réévalué le ralentissement de la croissance. La consommation anticipée a permis aux actifs à risque de rester à des niveaux élevés, mais sans dynamique haussière durable. Ce contexte macroéconomique a jeté les bases de la différenciation structurelle ultérieure et explique la trajectoire « percée – repli – consolidation à haut niveau » observée sur le marché crypto au T3 : les flux de capitaux se sont orientés vers des actifs relativement solides et générateurs de cash-flow, plutôt que vers des actifs à risque systémique.

Explosion des DAT non-Bitcoin et tournant structurel

Au troisième trimestre 2025, le Digital Asset Treasury (DAT) est passé d’un concept marginal dans l’industrie crypto à un nouveau thème se diffusant le plus rapidement sur les marchés de capitaux mondiaux. Ce trimestre a vu, pour la première fois, des capitaux publics entrer simultanément dans les actifs crypto à la fois en termes de taille et de mécanisme : via PIPE, ATM et obligations convertibles, des milliards de dollars de liquidités fiat sont directement entrés sur le marché crypto, formant une tendance structurelle de « liaison tokens-actions ».

Le point de départ du modèle DAT remonte au pionnier du marché traditionnel MicroStrategy (NASDAQ : MSTR). Depuis 2020, cette société a été la première à intégrer Bitcoin à son bilan d’entreprise et, entre 2020 et 2025, a acquis environ 640 000 bitcoins via plusieurs émissions d’obligations convertibles et d’ATM, pour un investissement total de plus de 47 milliards de dollars. Cette initiative stratégique a non seulement remodelé la structure d’actifs de l’entreprise, mais aussi créé le paradigme de l’action traditionnelle servant de « véhicule secondaire » pour les actifs crypto.

En raison des différences systémiques dans la logique d’évaluation entre le marché actions et les actifs on-chain, le cours de MicroStrategy est resté durablement supérieur à la valeur nette de ses bitcoins, le mNAV (capitalisation boursière / valeur nette des actifs on-chain) se maintenant généralement dans la fourchette 1,2–1,4. Cette « prime structurelle » révèle le mécanisme central du DAT :

Les entreprises financent publiquement l’acquisition d’actifs crypto, créant une double interaction et rétroaction d’évaluation entre le capital fiat et les actifs crypto au niveau de l’entreprise.

Sur le plan du mécanisme, l’expérience de MicroStrategy a jeté les bases des trois piliers du modèle DAT :

• Canal de financement : attirer des liquidités fiat via PIPE, ATM ou obligations convertibles pour financer l’allocation d’actifs on-chain ;

• Logique de réserve d’actifs : intégrer les actifs crypto dans le reporting financier, créant un « coffre-fort numérique d’entreprise (On-Chain Treasury) » ;

• Point d’entrée pour les investisseurs : permettre aux investisseurs des marchés de capitaux traditionnels d’obtenir une exposition indirecte aux actifs crypto via les actions, réduisant les barrières de conformité et de conservation.

Ces trois éléments forment ensemble le « cycle structurel » du DAT : financement – détention – rétroaction d’évaluation. Les entreprises utilisent des outils financiers traditionnels pour attirer des liquidités, constituer des réserves d’actifs crypto, puis bénéficient de la prime du marché actions pour renforcer leur capital, réalisant un rééquilibrage dynamique entre capital et tokens.

L’importance de cette structure réside dans le fait que, pour la première fois, les actifs numériques entrent de manière conforme dans le bilan du système financier traditionnel, donnant naissance à une nouvelle forme d’actif sur les marchés de capitaux – « l’actif on-chain négociable ». En d’autres termes, les entreprises ne sont plus de simples participants on-chain, mais deviennent des intermédiaires structurels entre le capital fiat et les actifs crypto.

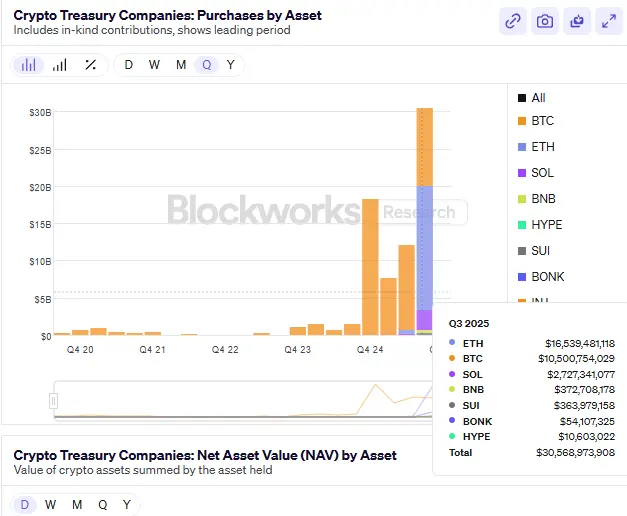

À mesure que ce modèle est validé et rapidement reproduit par le marché, le troisième trimestre 2025 marque la deuxième phase de diffusion de l’idée DAT : d’un « coffre-fort de réserve » centré sur Bitcoin, il s’étend à Ethereum (ETH) et Solana (SOL) en tant qu’actifs productifs (rendement PoS ou DeFi). Ce nouveau modèle DAT, centré sur le système d’évaluation mNAV (capitalisation boursière / valeur nette des actifs on-chain), intègre les actifs générateurs de rendement dans la logique de cash-flow et d’évaluation des entreprises, formant un « cycle de coffre-fort axé sur le rendement ». Contrairement aux premiers coffres-forts Bitcoin, ETH, SOL, etc. offrent des rendements de staking durables et une activité économique on-chain, ce qui confère à leurs actifs de trésorerie non seulement une fonction de réserve, mais aussi des caractéristiques de cash-flow. Ce changement marque le passage du DAT d’une simple détention d’actifs à une phase d’innovation structurelle du capital centrée sur le rendement productif, devenant un pont clé entre la valeur des actifs crypto productifs et le système d’évaluation des marchés de capitaux traditionnels.

Note : En novembre 2025, une nouvelle chute du marché crypto a déclenché la revalorisation la plus systémique du segment DAT depuis sa création. Avec le recul rapide de 25–35 % des actifs clés (ETH, SOL, BTC) en octobre-novembre, et l’effet dilutif à court terme de l’expansion accélérée du bilan de certaines sociétés DAT via ATM, le mNAV des principales entreprises DAT est généralement tombé sous 1. BMNR, SBET, FORD, etc. ont toutes connu des « transactions à décote » (mNAV ≈ 0,82–0,98), et même MicroStrategy (MSTR), historiquement en prime structurelle, a vu son mNAV brièvement passer sous 1 en novembre, une première depuis le lancement de la stratégie Bitcoin Treasury en 2020. Ce phénomène marque le passage du marché d’une période de prime structurelle à une phase défensive « dominée par les actifs, valorisation décotée ». Les investisseurs institutionnels considèrent généralement cela comme le premier « stress test » complet du secteur DAT, reflétant la réévaluation par les marchés de capitaux de la durabilité des rendements on-chain, du rythme d’expansion des coffres-forts et de l’impact à long terme de la structure de financement sur la valeur des actions.

SBET et BMNR mènent la vague de coffre-fort Ethereum

Au troisième trimestre 2025, la structuration du marché du coffre-fort Ethereum (ETH DAT) s’est initialement consolidée. SharpLink Gaming (NASDAQ : SBET) et BitMine Immersion Technologies (NASDAQ : BMNR) sont devenues les deux sociétés phares définissant le paradigme du secteur. Non seulement elles ont reproduit la stratégie de bilan de MicroStrategy, mais elles ont aussi réalisé un saut « du concept à l’institution » en matière de structure de financement, de participation institutionnelle et de normes de divulgation, construisant les deux piliers du cycle du coffre-fort ETH.

BMNR : l’ingénierie du capital du coffre-fort Ethereum

Au 30 septembre 2025, BitMine Immersion Technologies (BMNR) s’est imposée comme le plus grand coffre-fort Ethereum (Ethereum Treasury) au monde. Selon les dernières divulgations, elle détient environ 3 030 000 ETH, soit, au cours de clôture du 1er octobre de $4,150/ETH, une valeur nette on-chain d’environ $12,58 B (environ 12,58 milliards de dollars). En incluant la trésorerie et autres actifs liquides, la position totale crypto et cash de BMNR s’élève à environ $12,9 B (environ 12,9 milliards de dollars).

Selon cette estimation, BMNR détient environ 2,4–2,6 % de l’offre en circulation d’Ethereum, devenant la première institution cotée à détenir plus de 3 millions d’ETH. Sa capitalisation boursière correspondante est d’environ $11,2–11,8 B (environ 11,2–11,8 milliards de dollars), ce qui donne un mNAV ≈ 1,27×, le plus élevé parmi toutes les sociétés cotées de type Digital Asset Treasury (DAT).

L’ascension stratégique de BMNR est étroitement liée à sa restructuration organisationnelle. Tom Lee, président du conseil (ancien cofondateur de Fundstrat), a pris en main l’exploitation du capital à la mi-2025 et a formulé la thèse centrale : « ETH est l’actif souverain institutionnel du futur. » Sous sa direction, la société a opéré une transformation structurelle, passant d’une entreprise minière traditionnelle à une structure « ETH comme unique actif de réserve, rendement PoS comme cœur du cash-flow », devenant la première société cotée américaine à faire du rendement de staking Ethereum sa principale source de cash-flow opérationnel.

En matière de financement, BMNR a démontré une intensité et une efficacité d’exécution rares. L’entreprise a simultanément élargi ses sources de capitaux sur les marchés publics et privés pour soutenir sa stratégie de coffre-fort Ethereum à long terme. Ce trimestre, BMNR a non seulement battu le rythme de financement des marchés de capitaux traditionnels, mais a aussi jeté les bases institutionnelles de la « titrisation des actifs on-chain ».

Le 9 juillet, BMNR a déposé une déclaration d’enregistrement Form S-3 et signé un accord d’émission « At-the-Market (ATM) » avec Cantor Fitzgerald et ThinkEquity, avec une autorisation initiale de $2 milliards. Deux semaines plus tard, le 24 juillet, la société a annoncé dans un document SEC 8-K avoir relevé ce plafond à $4,5 milliards pour répondre à la forte demande du marché pour son modèle de coffre-fort ETH. Le 12 août, la société a de nouveau soumis un complément à la SEC, portant le plafond total de l’ATM à $24,5 milliards (ajout de $20 milliards), en précisant que les fonds seraient utilisés pour acquérir de l’ETH et élargir le portefeuille d’actifs de staking PoS.

Ces plafonds représentent la limite supérieure des émissions d’actions à prix de marché approuvées par la SEC, et ne correspondent pas au montant effectivement levé.

Au niveau des fonds effectivement levés, la société a déjà réalisé plusieurs transactions concrètes :

• Début juillet 2025, réalisation d’un PIPE privé de $250 millions pour financer la constitution initiale du portefeuille ETH ;

• ARK Invest (Cathie Wood) a annoncé le 22 juillet l’achat d’environ $182 millions d’actions ordinaires BMNR, dont $177 millions ont été directement utilisés par la société pour augmenter sa position ETH ;

• Founders Fund (Peter Thiel) a déclaré à la SEC le 16 juillet une participation de 9,1 %, renforçant le consensus institutionnel sur le marché, bien que cela ne constitue pas un nouveau financement.

En outre, BMNR a déjà vendu pour environ $4,5 milliards d’actions dans le cadre de son autorisation ATM initiale, le montant effectivement levé dépassant largement le PIPE initial. Au 30 septembre 2025, la société a mobilisé plusieurs milliards de dollars via PIPE + ATM et poursuit son plan d’expansion à long terme dans le cadre de l’autorisation totale de $24,5 milliards.

Le système de financement de BMNR présente une architecture à trois niveaux :

• Niveau de fonds certain – PIPE et souscriptions institutionnelles déjà réalisées, pour un montant d’environ $450–500 millions ;

• Niveau d’expansion de marché – ventes d’actions par tranches via le mécanisme ATM, montant levé déjà de plusieurs milliards de dollars ;

• Niveau de munition potentielle – plafond ATM total de $24,5 milliards approuvé par la SEC, offrant une flexibilité maximale pour l’expansion future du coffre-fort ETH.

Grâce à cette structure de capital stratifiée, BMNR a constitué en peu de temps une réserve d’environ 3,03 millions d’ETH (valeur d’environ $12,58 milliards), réalisant la transition de la stratégie de coffre-fort d’une « expérience de détention unique » à une « allocation institutionnelle d’actifs structurée ».

La prime d’évaluation de BMNR repose principalement sur deux logiques :

• Prime d’actif : le rendement du staking PoS reste à 3,4–3,8 % annualisé, constituant un ancrage de cash-flow stable ;

• Prime de capital : en tant que « canal de levier ETH conforme », le cours de l’action anticipe généralement l’ETH spot de 3 à 5 jours de bourse, devenant un indicateur avancé pour les institutions suivant le marché ETH.

Sur le plan du comportement de marché, le cours de BMNR a atteint des sommets historiques en synchronisation avec l’ETH au T3, entraînant à plusieurs reprises des rotations sectorielles. Son taux de rotation élevé et la rapidité de circulation des actions montrent que le modèle DAT évolue progressivement vers un « mécanisme de mapping d’actifs on-chain négociables » sur les marchés de capitaux.

SBET : un modèle de transparence pour le coffre-fort institutionnel

Comparé à la stratégie d’expansion agressive de BitMine Immersion Technologies (BMNR), SharpLink Gaming (NASDAQ : SBET) a choisi au T3 2025 une voie de coffre-fort plus prudente et institutionnelle. Sa force réside non dans la taille des fonds, mais dans la construction d’une gouvernance, de normes de divulgation et d’un système d’audit transparents, établissant un « modèle institutionnel reproductible » pour le secteur DAT.

Au 30 septembre 2025, SBET détenait environ 840 000 ETH, soit, au prix moyen de fin de trimestre, environ $3,27 milliards d’actifs on-chain, pour une capitalisation boursière d’environ $2,8 milliards et un mNAV ≈ 0,95×. Bien que la valorisation soit légèrement inférieure à la valeur nette, le BPA trimestriel de la société a augmenté de 98 %, montrant une forte efficacité opérationnelle dans la monétisation de l’ETH et le contrôle des coûts.

La valeur centrale de SBET réside dans la création du premier cadre de gouvernance conforme et auditable du secteur DAT :

• Le conseiller stratégique Joseph Lubin (cofondateur d’Ethereum, fondateur de ConsenSys) a rejoint le comité stratégique au T2, promouvant l’intégration des rendements de staking, des produits dérivés DeFi et des stratégies de yield farming dans le portefeuille de coffre-fort de l’entreprise ;

• Pantera Capital et Galaxy Digital ont participé respectivement au financement PIPE et à la détention sur le marché secondaire, fournissant liquidité institutionnelle et conseil en allocation d’actifs on-chain ;

• Ledger Prime fournit des modèles de couverture des risques on-chain et de gestion de la volatilité ;

• Grant Thornton, en tant qu’auditeur indépendant, vérifie l’authenticité des actifs on-chain, des rendements et des comptes de staking.

Ce système de gouvernance constitue le premier mécanisme de divulgation « on-chain vérifiable + audit traditionnel parallèle » du secteur DAT.

Dans son rapport 10-Q du T3 2025, SBET a pour la première fois publié de manière exhaustive :

• Les principales adresses de portefeuille de la société et la structure des actifs on-chain ;

• La courbe des rendements de staking et la répartition des nœuds ;

• Les limites de risque des positions de collatéralisation et de restaking.

Ce rapport fait de SBET la première société cotée à divulguer simultanément des données on-chain dans des documents SEC, augmentant considérablement la confiance des investisseurs institutionnels et la comparabilité financière. Le marché considère généralement SBET comme une « action composante d’indice ETH conforme » : son mNAV proche de 1×, son prix hautement corrélé au marché ETH, mais avec une volatilité relativement faible grâce à la transparence de l’information et à la solidité de la structure des risques.

Double fil conducteur de la coffre-fortisation ETH : pilotage par l’actif et par la gouvernance

Les trajectoires différenciées de BMNR et SBET constituent les deux axes principaux du développement de l’écosystème ETH DAT au T3 2025 :

• BMNR : pilotage par l’actif – expansion du bilan, détention institutionnelle et prime de capital comme logiques centrales. BMNR utilise les outils de financement PIPE et ATM pour accumuler rapidement des positions ETH, formant un canal de levier de marché via la valorisation mNAV et couplant directement le capital fiat aux actifs on-chain.

• SBET : pilotage par la gouvernance – transparence, structuration des rendements du coffre-fort et contrôle des risques comme axes principaux. SBET intègre les actifs on-chain dans le système d’audit et de divulgation, établissant la frontière institutionnelle du DAT grâce à une gouvernance combinant vérification on-chain et comptabilité traditionnelle.

Les deux représentent les pôles de la transition du coffre-fort ETH de la « logique de réserve » à la « forme d’actif institutionnalisée » : le premier élargit la taille du capital et la profondeur du marché, le second pose les bases de la confiance et de la conformité institutionnelles. Dans ce processus, la fonction du DAT ETH dépasse désormais celle d’« actif de réserve on-chain », évoluant vers une structure composite générant cash-flow, tarification de la liquidité et gestion du bilan.

Logique institutionnelle du rendement PoS, du pouvoir de gouvernance et de la prime d’évaluation

La compétitivité centrale des coffres-forts crypto PoS tels que ETH réside dans la combinaison tripartite d’actifs générateurs de rendement, de pouvoir de gouvernance réseau et de mécanisme d’évaluation du marché.

Rendement de staking élevé : ancrage du cash-flow

Contrairement à la « détention non productive » de Bitcoin, ETH, en tant qu’actif de réseau PoS, permet d’obtenir un rendement annuel de 3–4 % via le staking, et de générer des rendements composés sur le marché DeFi (Staking + LST + Restaking). Cela permet aux sociétés DAT de capter des cash-flows réels on-chain sous forme d’entreprise, transformant l’actif numérique de « réserve statique » en « actif générateur de rendement » avec un cash-flow endogène stable.

Pouvoir de gouvernance et rareté des ressources sous le mécanisme PoS

Les sociétés de coffre-fort ETH, en augmentant leur volume de staking, acquièrent un pouvoir de gouvernance et de classement au niveau du réseau. BMNR et SBET contrôlent actuellement ensemble environ 3,5–4 % du staking ETH total, atteignant une zone d’influence marginale sur la gouvernance du protocole. Ce type de contrôle bénéficie d’une logique de prime similaire à une « position systémique », le marché acceptant d’accorder un multiple d’évaluation supérieur à la valeur nette des actifs.

Mécanisme de formation de la prime mNAV

L’évaluation des sociétés DAT reflète non seulement la valeur nette (NAV) de leurs actifs on-chain, mais aussi deux types d’anticipations :

• Prime de cash-flow : anticipation des profits distribuables issus du staking et des stratégies on-chain ;

• Prime structurelle : les actions d’entreprise offrent aux institutions traditionnelles un canal d’exposition conforme à l’ETH, créant ainsi une rareté institutionnelle.

Aux sommets du marché en juillet-août, le mNAV moyen des DAT ETH se maintenait dans la fourchette 1,2–1,3, certaines sociétés (BMNR) atteignant même 1,5. Cette logique d’évaluation est similaire à la prime des ETF or ou à la structure de décote/prime des fonds fermés, servant d’« intermédiaire de valorisation » clé pour l’entrée des capitaux institutionnels dans les actifs on-chain.

En d’autres termes, la prime du DAT n’est pas motivée par l’émotion, mais résulte d’une structure composite fondée sur des rendements réels, un pouvoir réseau et des canaux de capital. Cela explique aussi pourquoi les coffres-forts ETH ont attiré, en un seul trimestre, une densité de capitaux et une activité de trading supérieures à celles des coffres-forts Bitcoin (modèle MSTR).

Évolution structurelle de la coffre-fortisation des altcoins à partir d’ETH

À partir d’août-septembre, l’expansion des DAT non-ETH s’est nettement accélérée. La nouvelle vague d’allocation institutionnelle, représentée par la coffre-fortisation Solana, marque le passage du thème « réserve d’actif unique » à « allocation multi-chaînes ». Cette tendance signifie que le modèle DAT se réplique désormais de l’ETH vers de multiples écosystèmes, formant une structure de capital cross-chain plus systémique.

FORD : un modèle institutionnel de coffre-fort Solana

Forward Industries (NASDAQ : FORD) est devenu le cas le plus représentatif de cette phase. La société a réalisé un PIPE de $1,65 milliard au T3, entièrement destiné à l’achat de Solana spot et à des investissements collaboratifs dans l’écosystème. Au 30 septembre 2025, FORD détenait environ 6,82 millions de SOL, soit, au prix moyen de fin de trimestre de $248–$252, une valeur nette de coffre-fort on-chain d’environ $1,69 milliard, pour une capitalisation boursière d’environ $2,09 milliards et un mNAV ≈ 1,24×, la plus élevée parmi les sociétés de coffre-fort non-ETH.

Contrairement aux premiers DAT ETH, l’ascension de FORD n’est pas due à un seul actif, mais au résultat d’une résonance entre plusieurs capitaux et l’écosystème :

• Les investisseurs incluent Multicoin Capital, Galaxy Digital et Jump Crypto, tous trois étant des investisseurs clés de longue date dans l’écosystème Solana ;

• La structure de gouvernance intègre des membres du comité consultatif de la Solana Foundation, établissant le cadre stratégique « l’actif on-chain comme facteur de production de l’entreprise » ;

• Les actifs SOL détenus restent entièrement liquides, sans staking ni allocation DeFi pour l’instant, afin de préserver la flexibilité stratégique pour le restaking et la connexion aux actifs RWA à l’avenir.

Ce modèle de « coffre-fort hautement liquide et configurable » fait de FORD le centre de capitaux de l’écosystème Solana et reflète l’anticipation d’une prime structurelle sur les actifs de blockchains performantes.

Changements structurels dans la carte mondiale des DAT

À la fin du troisième trimestre 2025, la taille totale des coffres-forts DAT non-Bitcoin divulgués publiquement dans le monde dépassait $24 milliards, en hausse de 65 % par rapport au T2. La répartition structurelle est la suivante :

• Ethereum (ETH) reste dominant, représentant environ 52 % du total ;

• Solana (SOL) représente environ 25 %, devenant la deuxième direction d’allocation institutionnelle ;

• Le reste des fonds est principalement réparti entre BNB, SUI, HYPE et autres nouveaux actifs, constituant la couche d’expansion horizontale du modèle DAT.

Le point d’ancrage de la valorisation des DAT ETH réside dans le rendement PoS et la valeur du pouvoir de gouvernance, représentant une logique combinée de cash-flow à long terme et de contrôle du réseau ; les DAT SOL tirent leur prime principalement de la croissance de l’écosystème et de l’efficacité du staking, mettant l’accent sur l’efficacité du capital et l’extensibilité. BMNR et SBET ont établi les bases institutionnelles et d’actifs à l’étape ETH, tandis que l’émergence de FORD pousse le modèle DAT vers une deuxième phase de multi-chaînes et d’écosystèmes.

Parallèlement, certains nouveaux entrants commencent à explorer l’extension fonctionnelle du DAT :

• Le modèle StablecoinX d’Ethena (ENA) combine le rendement des obligations d’État et la structure de couverture on-chain, tentant de créer un « coffre-fort stablecoin générateur de rendement » pour offrir un actif de réserve stable mais générateur de cash-flow ;

• Le BNB DAT est dominé par les exchanges, qui étendent les pools de liquidité via la collatéralisation d’actifs d’entreprises de l’écosystème et la tokenisation des réserves, formant un « système de coffre-fort fermé ».

Stagnation temporaire après surévaluation et revalorisation des risques

Après la forte hausse de juillet-août, le segment DAT est entré en septembre dans une phase de rééquilibrage post-surévaluation. Les actions de coffre-fort de second rang ont temporairement poussé la prime globale du segment, le mNAV médian dépassant 1,2×, mais avec le resserrement réglementaire et le ralentissement du financement, le soutien à la valorisation a rapidement reculé en fin de trimestre, l’engouement pour le segment s’étant nettement atténué.

Structurellement, le secteur DAT passe de « l’innovation d’actifs » à « l’intégration institutionnelle ». Les coffres-forts ETH et SOL ont établi un « double système d’évaluation central », mais la liquidité, la conformité et le rendement réel des actifs expansifs restent à valider. En d’autres termes, le moteur du marché est passé de « l’anticipation de prime » à « la réalisation du rendement », le secteur entrant dans un cycle de revalorisation.

Après septembre, les indicateurs clés se sont affaiblis simultanément :

• Le rendement de staking ETH est passé de 3,8 % en début de trimestre à 3,1 %, le rendement de staking SOL ayant chuté de plus de 25 % en glissement trimestriel ;

• Plusieurs sociétés DAT de second rang ont vu leur mNAV passer sous 1, l’efficacité du capital diminuant à la marge ;

• Le montant total des financements PIPE et ATM a chuté d’environ 40 % en glissement trimestriel, ARK, VanEck, Pantera et d’autres institutions ayant suspendu l’ajout de nouvelles allocations DAT ;

• Au niveau des ETF, les flux nets de capitaux sont devenus négatifs, certains fonds remplaçant leurs positions de coffre-fort ETH par des ETF d’obligations d’État à courte échéance pour réduire le risque de volatilité de la valorisation.

Ce repli a mis en lumière un problème central : l’efficacité du capital du modèle DAT a été surexploitée à court terme. La prime d’évaluation initiale provenait de l’innovation structurelle et de la rareté institutionnelle, mais lorsque les rendements on-chain baissent et que le coût du financement augmente, la vitesse d’expansion du bilan des entreprises dépasse la croissance des rendements, entraînant un « cycle de dilution négatif » – la croissance de la capitalisation dépendant du financement, et non du cash-flow.

Sur le plan macroéconomique, le segment DAT entre dans une « phase d’internalisation de la valorisation » :

• Les sociétés clés (BMNR, SBET, FORD) maintiennent une structure stable grâce à des coffres-forts solides et à la transparence de l’information ;

• Les projets marginaux, en raison d’une structure de capital unique et d’un manque de divulgation, font face à un deleveraging et à une contraction de la liquidité ;

• Sur le plan réglementaire, la SEC exige la divulgation des principales adresses de portefeuille et des normes de divulgation des rendements de staking, réduisant davantage l’espace pour une « expansion rapide du bilan ».

Le principal risque à court terme provient de la contraction de la valorisation due à la réflexivité de la liquidité. Lorsque le mNAV continue de baisser et que le rendement PoS ne couvre plus le coût du financement, la confiance dans le modèle « réserve on-chain + valorisation des actions » sera affectée, entraînant une correction systémique de la valorisation similaire à celle de l’été DeFi 2021. Néanmoins, le secteur DAT n’entre pas en récession, mais passe d’une phase « expansion du bilan » à une phase « axée sur le rendement ». Au cours des prochains trimestres, les coffres-forts ETH et SOL devraient conserver leur avantage institutionnel, leur valorisation dépendant de plus en plus de :

L’efficacité du rendement de staking et de restaking ;

La transparence on-chain et les normes de divulgation conformes.

En d’autres termes, la première phase de la vague DAT est terminée, le secteur entrant dans une « période de consolidation et de validation ». Les variables clés du retour à la valorisation future seront la stabilité du rendement PoS, l’efficacité d’intégration du restaking et la clarté des politiques réglementaires.

Marchés de prédiction : « baromètre » des récits macro et essor de l’économie de l’attention

Au troisième trimestre 2025, les marchés de prédiction sont passés du « jeu marginal natif crypto » à une « nouvelle infrastructure de marché à la croisée de la finance on-chain et conforme ». Dans un environnement de changements politiques fréquents et de fortes fluctuations des anticipations d’inflation et de taux d’intérêt, les marchés de prédiction sont progressivement devenus des lieux clés pour capter le sentiment du marché, couvrir le risque politique et découvrir le prix des récits. La fusion des récits macro et on-chain a transformé ces marchés d’outils spéculatifs en couches de marché combinant agrégation d’information et signaux de prix.

Historiquement, les marchés de prédiction natifs crypto ont montré une forte capacité d’anticipation lors de nombreux événements macro et politiques. Lors de l’élection présidentielle américaine de 2024, le volume total des transactions sur Polymarket a dépassé $500 millions, dont le seul contrat « Qui gagnera l’élection présidentielle » a atteint $250 millions, avec un pic quotidien de plus de $20 millions, un record pour les marchés de prédiction on-chain. Pour des événements macro tels que « la Fed baissera-t-elle ses taux lors de la réunion FOMC de septembre 2024 », les variations de prix des contrats ont souvent précédé les ajustements des anticipations sur les futures de taux FedWatch du CME, montrant que les marchés de prédiction servent parfois d’indicateur avancé.

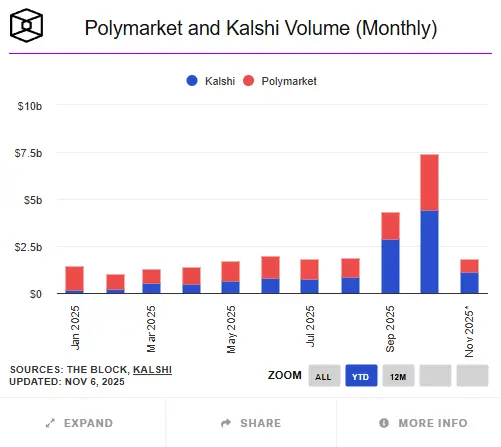

Cependant, la taille globale des marchés de prédiction on-chain reste bien inférieure à celle des marchés traditionnels. Depuis 2025, le volume cumulé des marchés de prédiction crypto mondiaux (Polymarket, Kalshi, etc.) s’élève à environ $24,1 milliards, alors que les plateformes conformes traditionnelles telles que Betfair ou Flutter Entertainment enregistrent des volumes annuels de plusieurs centaines de milliards de dollars. Le marché on-chain ne représente encore que 5 % du marché traditionnel, mais il affiche une croissance supérieure en termes d’utilisateurs, de couverture thématique et d’activité de trading.

Au T3, Polymarket s’est imposé comme un cas de croissance phénoménale. Contrairement aux rumeurs de « financement à $1 milliard de valorisation » au milieu de l’année, les dernières informations d’octobre indiquent que la maison mère du NYSE, ICE, prévoit d’investir jusqu’à $2 milliards pour une participation d’environ 20 %, valorisant Polymarket à $8–9 milliards. Cela signifie que ses données et son modèle commercial sont reconnus à Wall Street. Fin octobre, le volume cumulé annuel de Polymarket atteignait environ $13,2 milliards, avec un volume mensuel de $1,4–1,5 milliard en septembre, nettement supérieur au T2, et un record historique de $3 milliards en octobre. Les thèmes de trading se concentraient sur « la Fed baissera-t-elle ses taux lors de la réunion FOMC de septembre », « la SEC approuvera-t-elle un ETF Ethereum avant la fin de l’année », « la probabilité de victoire dans les États clés à la présidentielle américaine » et « la performance du cours de Circle (CIR) après son introduction en bourse ». Certains chercheurs notent que les variations de prix de ces contrats précèdent généralement de 12 à 24 heures les mouvements des rendements des bons du Trésor américain et des probabilités FedWatch, devenant ainsi des indicateurs avancés du sentiment du marché.

Parallèlement, Kalshi a réalisé une percée institutionnelle sur la voie de la conformité. En tant que marché de prédiction enregistré auprès de la CFTC, Kalshi a bouclé en juin 2025 un tour de financement C de $185 millions (mené par Paradigm), valorisé à $2 milliards ; la dernière valorisation d’octobre s’élève à $5 milliards, avec une croissance annuelle du volume de transactions de plus de 200 %. La plateforme a lancé au T3 des contrats liés aux actifs crypto, tels que « Bitcoin clôturera-t-il au-dessus de $80,000 à la fin du mois » et « un ETF Ethereum sera-t-il approuvé avant la fin de l’année », marquant l’entrée officielle des institutions traditionnelles sur le marché de la spéculation et de la couverture des « événements narratifs crypto ». Selon Investopedia, ces contrats crypto ont dépassé $500 millions de volume en deux mois, offrant aux investisseurs institutionnels un nouveau canal pour exprimer leurs anticipations macro dans un cadre conforme. Ainsi, les marchés de prédiction forment une structure duale « liberté on-chain + rigueur conforme ».

Contrairement aux plateformes de prédiction axées sur le divertissement ou la politique à leurs débuts, le cœur des marchés principaux au T3 2025 s’est nettement déplacé vers les politiques macro, la régulation financière et les événements de liaison tokens-actions. Les contrats macro et réglementaires sur Polymarket ont cumulé plus de $500 millions de volume, soit plus de 40 % du volume trimestriel total. Les investisseurs participent activement à des thèmes tels que « l’ETF spot ETH sera-t-il approuvé avant la fin du T4 » ou « le cours de Circle dépassera-t-il un seuil clé après son introduction en bourse ». La trajectoire de prix de ces contrats précède parfois même les tendances médiatiques traditionnelles et les anticipations du marché des dérivés, évoluant progressivement vers un « mécanisme de tarification du consensus de marché ».

L’innovation centrale des marchés de prédiction on-chain réside dans leur capacité à tarifer la liquidité des événements via la tokenisation. Chaque événement de prédiction est valorisé sous forme de token binaire ou continu (par exemple, YES/NO Token), la liquidité étant assurée par des market makers automatiques (AMM), permettant une découverte efficace des prix sans besoin de matching. Le règlement repose sur des oracles décentralisés (UMA, Chainlink) exécutant la décision on-chain, garantissant transparence et auditabilité. Cette structure permet de quantifier et de négocier sous forme d’actifs on-chain presque tous les événements sociaux et financiers – des résultats électoraux aux décisions de taux d’intérêt – constituant un nouveau paradigme de « financiarisation de l’information ».

Mais cette croissance rapide n’est pas sans risques. D’abord, le risque oracle reste le principal goulot d’étranglement technique des marchés de prédiction on-chain, tout retard ou manipulation de données externes pouvant entraîner des litiges sur le règlement des contrats. Ensuite, l’absence de clarté réglementaire limite encore l’expansion du marché, les États-Unis et l’UE n’ayant pas encore harmonisé leurs positions sur les dérivés d’événements. Troisièmement, certaines plateformes manquent encore de procédures KYC/AML, ce qui peut poser des risques de conformité sur la provenance des fonds. Enfin, la liquidité étant trop concentrée sur les principales plateformes (Polymarket représentant plus de 90 % du marché), des conditions extrêmes pourraient entraîner des écarts de prix et une amplification de la volatilité du marché.

Dans l’ensemble, la performance des marchés de prédiction au T3 montre qu’ils ne sont plus un « jeu marginal crypto », mais deviennent une couche essentielle des récits macro. Ils reflètent instantanément le sentiment du marché et servent d’outil d’agrégation d’information et de tarification du risque. Pour le T4, les marchés de prédiction devraient continuer à évoluer selon une structure duale « on-chain × conformité » : Polymarket s’appuiera sur la liquidité DeFi et le trading de récits macro pour s’étendre, tandis que Kalshi, sur la voie de la conformité, accélérera l’attraction du capital institutionnel grâce à la reconnaissance réglementaire et à la valorisation en dollars. Avec la généralisation des récits financiers axés sur les données, les marchés de prédiction passent de l’économie de l’attention à l’infrastructure de décision, devenant une nouvelle couche d’actifs rare dans le système financier, à la fois reflet du sentiment collectif et outil de tarification prospective.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Quotidien : Bitwise lance un ETF spot XRP, un ingénieur de RippleX explore le potentiel du staking natif de XRP, et plus encore

Bitwise a lancé jeudi son ETF spot XRP aux États-Unis sous le ticker XRP, en renonçant à ses frais de gestion de 0,34 % pendant le premier mois pour les premiers 500 millions de dollars d’actifs. J. Ayo Akinyele, responsable de l'ingénierie chez RippleX, et David Schwartz, CTO sortant de Ripple, ont expliqué comment le staking natif pourrait fonctionner sur le XRP Ledger, tout en soulignant que ces idées restent exploratoires et complexes.

JPMorgan déclare que la stratégie pourrait faire face à des sorties de plusieurs milliards si MSCI et d'autres indices majeurs la retirent

Les analystes de JPMorgan estiment que Strategy pourrait enregistrer environ 2,8 milliards de dollars de sorties de capitaux si MSCI le retire de ses indices boursiers, et 8,8 milliards de dollars supplémentaires si d'autres fournisseurs d'indices suivent le mouvement. Les analystes avertissent que la perte de l'inclusion dans les indices exercerait une pression sur la valorisation de Strategy, réduirait la liquidité et compliquerait la levée de nouveaux capitaux.