Le cours de l'action chute de plus de 80 % - Combien de temps l'acheteur final d'Ethereum, BitMine, pourra-t-il tenir ?

Avec le retrait des trois principaux acheteurs, BitMine supporte seul la pression de vente sur ETH. Avec une perte flottante de 3 milliards, il s'agit du pari ultime entre « acheter la baisse » et « attraper un couteau qui tombe ».

Titre original de l'article : "Après une chute de 80 % du prix, la valorisation de BitMine est-elle décalée ?"

Auteur original de l'article : Zhou, ChainCatcher

Le marché des cryptomonnaies continue de s'enliser, avec le prix de l'Ethereum en baisse de près de 40 % par rapport à son sommet depuis novembre, et les ETF subissant des sorties continues. Dans cette phase de déclin systémique, la plus grande société de trésorerie Ethereum, BitMine, est devenue un point focal. Le Founders Fund de Peter Thiel a réduit de moitié ses avoirs en BMNR, tandis que ARK Invest de Cathie Wood et JPMorgan ont choisi d’augmenter leurs positions à contre-courant.

Les attitudes contradictoires du capital placent le "5% Alchemy" de BitMine sous surveillance : 3,56 millions d’ETH, 3 milliards de dollars de pertes latentes, mNAV tombant à 0,8. En tant que l’un des derniers bastions de la pression acheteuse sur Ethereum, combien de temps BitMine pourra-t-il continuer à acheter ? Y a-t-il un décalage de valeur ? Après l’arrêt du flywheel DAT, qui prendra le relais de l’ETH ?

1. Le 5% Alchemy de BitMine, combien de temps les fonds tiendront-ils ?

BitMine, en tant que deuxième plus grande société de trésorerie en cryptomonnaies après MicroStrategy, avait prévu d’acheter à l’avenir des tokens équivalant à 5 % de l’offre totale d’Ethereum. Le 17 novembre, BitMine a annoncé que ses avoirs en Ethereum avaient atteint 3,56 millions de coins, représentant près de 3 % de l’offre en circulation, dépassant la moitié de l’objectif à long terme de 6 millions de coins. De plus, la société détient actuellement environ 11,8 milliards de dollars d’actifs crypto et de liquidités, dont 192 bitcoins, 6,07 milliards de dollars en cash non levier, et 13,7 millions d’actions Eightco Holdings.

Depuis le lancement d’un plan massif d’accumulation de coins en juillet, BitMine est au centre de l’attention du marché. Pendant cette période, le cours de l’action de la société a grimpé en même temps que le prix de l’Ethereum, et l’histoire du "buying pressure market cap" a été perçue par les investisseurs comme un nouveau paradigme dans l’univers crypto.

Cependant, avec le refroidissement du marché et le resserrement de la liquidité, le sentiment du marché a commencé à s’inverser. La chute du prix de l’Ethereum a rendu le rythme d’achat agressif de BitMine plus risqué. Sur la base d’un prix d’achat moyen de 4009 dollars, les pertes latentes de BitMine approchent les 3 milliards de dollars. Bien que le président du conseil Tom Lee ait publiquement affiché son optimisme sur Ethereum et déclaré que la société continuerait d’accumuler à bas prix, l’attention des investisseurs s’est déplacée de "combien peuvent-ils encore acheter" à "combien de temps peuvent-ils tenir".

La réserve de liquidités actuelle de BitMine est d’environ 6,07 milliards de dollars, les fonds de la société provenant principalement de deux canaux.

Le premier est le revenu des actifs crypto. BitMine s’appuie sur le minage de Bitcoin par immersion et des services de conseil pour générer des flux de trésorerie à court terme, tout en stakant de l’Ethereum pour rechercher des rendements à long terme. La société a déclaré que ses avoirs en ETH seraient stakés, générant environ 400 millions de dollars de revenus nets.

Le second est le financement sur le marché secondaire. La société a lancé un plan de vente d’actions ATM, qui lui permet de vendre de nouvelles actions contre du cash à tout moment sans prix ou volume prédéterminé. À ce jour, la société a émis des actions pour des milliards de dollars et attiré des fonds institutionnels, dont des institutions majeures telles que ARK, JPMorgan Chase et Fidelity. Tom Lee a déclaré : lorsque les institutions achètent massivement du BMNR, ces fonds servent à acheter de l’ETH.

Grâce à la double dynamique d’accumulation d’ETH et de génération de revenus, BitMine tente de remodeler la logique d’allocation du capital d’entreprise, mais les changements de l’environnement de marché sapent la stabilité de ce modèle.

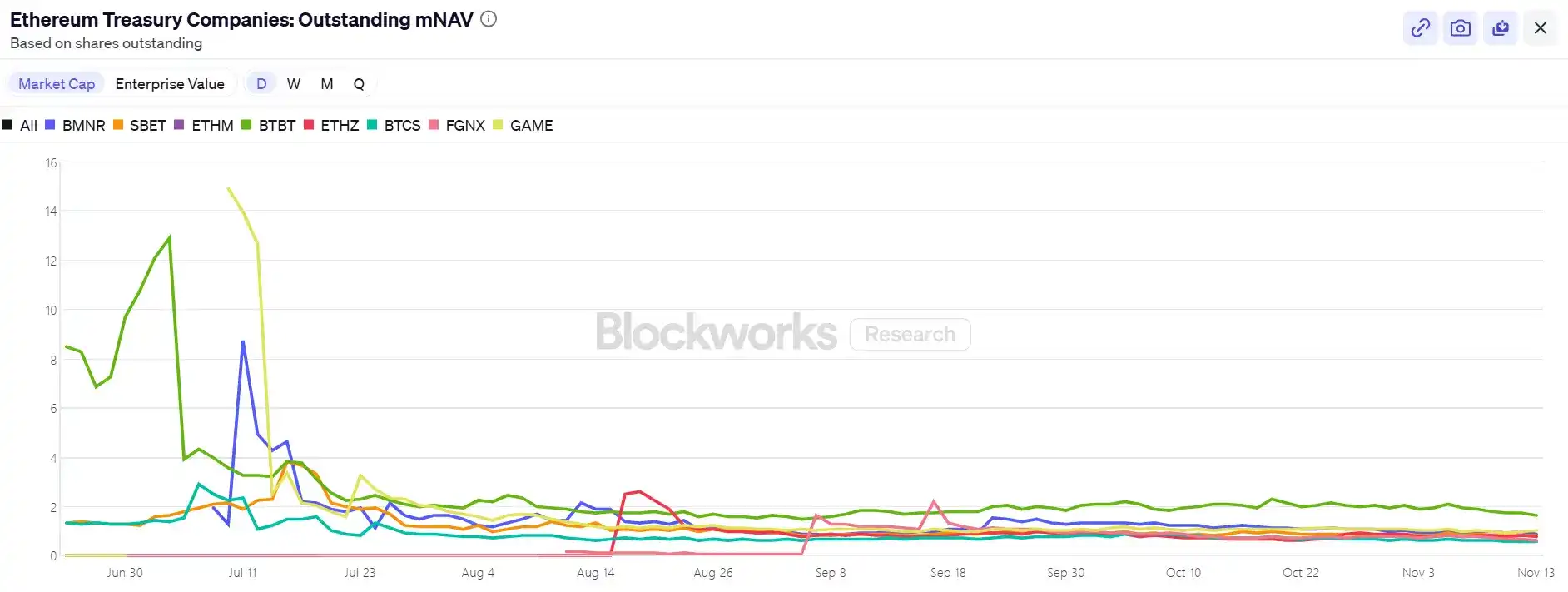

En ce qui concerne le cours de l’action, BitMine (BMNR) subit une certaine pression, avec un repli d’environ 80 % par rapport à son sommet de juillet, valorisé actuellement à environ 9,2 milliards de dollars, en dessous de la valeur de ses avoirs en ETH de 10,6 milliards de dollars (à un prix ETH de 3000 dollars), et un mNAV tombant à 0,86. Cette décote reflète les inquiétudes du marché concernant les pertes latentes de la société et la pérennité de ses fonds.

II. Prix de l’ETH : la dernière paille – Trois divergences visibles de la force acheteuse, exode du staking

D’un point de vue macro, la Fed a affiché une posture hawkish, réduisant la probabilité d’une baisse des taux en décembre, ce qui a entraîné une faiblesse générale du marché crypto et une forte baisse de l’appétit pour le risque.

Actuellement, l’ETH teste les 3000 dollars, en baisse de plus de 30 % par rapport à son sommet d’août à 4900 dollars. Cette correction a recentré le marché sur une question clé : si la force qui soutenait le prix provenait auparavant des sociétés de trésorerie et des détentions institutionnelles, qui prendra le relais lorsque l’intérêt acheteur s’estompe ?

Parmi les forces de marché visibles, les trois principaux pôles acheteurs – ETF, sociétés de trésorerie et fonds on-chain – affichent des divergences dans différentes directions.

Premièrement, la tendance des flux entrants dans les ETF liés à Ethereum a nettement ralenti. Les avoirs totaux des ETF Ethereum sont actuellement d’environ 6,3586 millions d’ETH, soit 5,25 % de l’offre totale. Selon les données de SoSoValue, à la mi-novembre, les actifs nets totaux des ETF spot Ethereum s’élèvent à environ 18,76 milliards de dollars, avec des sorties nettes importantes dépassant les entrées ce mois-ci, atteignant jusqu’à 180 millions de dollars de sorties quotidiennes. Par rapport aux entrées nettes continues de juillet à août, la courbe des fonds est passée d’une hausse régulière à une baisse volatile.

Ce repli a non seulement affaibli la force acheteuse potentielle, mais il reflète aussi que la confiance du marché ne s’est pas complètement remise du krach. Les investisseurs en ETF représentent généralement des fonds d’allocation moyen-long terme, et leur exode implique un ralentissement de la demande incrémentale pour Ethereum via les canaux financiers traditionnels. Lorsque les ETF ne fournissent plus d’élan haussier, ils peuvent au contraire amplifier la volatilité à court terme.

Deuxièmement, les sociétés Digital Asset Treasury (DAT) sont également entrées dans une phase de divergence. Actuellement, la réserve stratégique totale d’Ethereum des sociétés de trésorerie est de 6,2393 millions d’ETH, soit 5,15 % de l’offre. Le rythme d’accumulation a nettement ralenti ces derniers mois, BitMine étant presque le seul grand acheteur à poursuivre des achats massifs. La semaine dernière, BitMine a de nouveau acquis 67 021 ETH, poursuivant une stratégie d’achat sur repli ; après avoir acheté 19 300 ETH le 18 octobre, SharpLink n’a plus effectué d’achats et se trouve actuellement en perte, son coût moyen étant d’environ 3 609 dollars.

En revanche, certaines sociétés de trésorerie petites et moyennes sont contraintes de se contracter, ETHZilla ayant vendu environ 40 000 ETH fin octobre pour racheter des actions, tentant de réduire la décote et de stabiliser le cours en vendant une partie de ses ETH.

Cette divergence indique que l’industrie de la trésorerie passe d’une expansion générale à un ajustement structurel. Les grandes sociétés peuvent encore maintenir leurs achats grâce à leurs fonds et leur confiance, tandis que les petites et moyennes entreprises font face à des contraintes de liquidité et à la pression de la dette. Le relais du marché passe d’une pression acheteuse généralisée à quelques "guerriers solitaires" disposant encore d’un avantage en capital.

Au niveau on-chain, les dominants à court terme restent les baleines et les adresses à haute fréquence, mais ils ne constituent pas une force de soutien du prix. Récemment, le "big brother" qui était haussier sur ETH a été liquidé à plusieurs reprises, ce qui a quelque peu entamé la confiance des traders. Selon les données de Coinglass, l’open interest total des contrats ETH a presque été divisé par deux depuis le pic d’août, les fonds à effet de levier se contractent rapidement, indiquant un refroidissement simultané de la liquidité et de la ferveur spéculative.

De plus, les adresses de wallets ICO Ethereum dormantes depuis plus de 10 ans ont été réactivées et ont commencé à déplacer des fonds. Selon Glassnode, les détenteurs de long terme (adresses détenant depuis 155 jours ou plus) vendent actuellement environ 45 000 ETH par jour, soit environ 140 millions de dollars. Il s’agit du niveau de vente le plus élevé depuis 2021, ce qui indique un affaiblissement de la dynamique haussière actuelle.

Le cofondateur de BitMEX, Arthur Hayes, a récemment déclaré que malgré la contraction de la liquidité USD depuis le 9 avril, les flux entrants dans les ETF et les achats de Direct Access Tokens (DAT) ont permis au Bitcoin de monter. Cependant, cette situation a désormais pris fin. La base n’est pas assez épaisse pour soutenir les achats institutionnels d’ETF, et la plupart des DAT se négocient à une décote sous le mNAV, ce qui fait que les investisseurs évitent désormais ces titres dérivés.

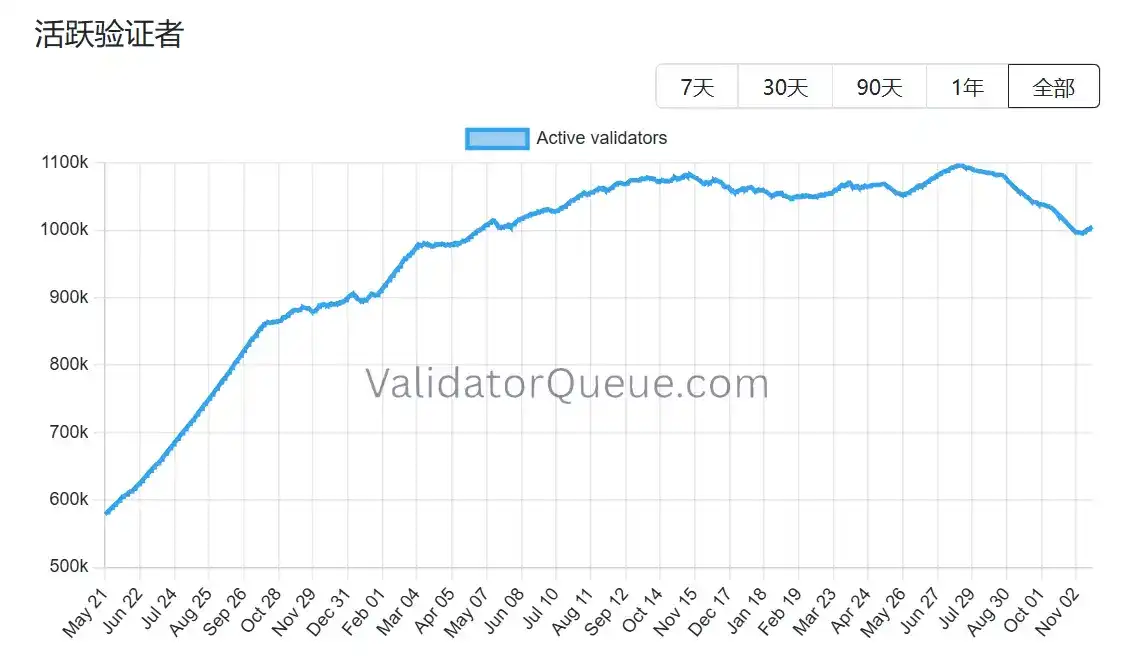

L’Ethereum fait face à une situation similaire, d’autant plus que son écosystème de staking montre des signes de reflux. Les données de Beaconchain révèlent que le nombre quotidien de validateurs actifs sur Ethereum a chuté d’environ 10 % depuis juillet, atteignant son plus bas niveau depuis avril 2024. C’est la première fois qu’une telle baisse significative se produit depuis la transition du réseau du Proof of Work (PoW) au Proof of Stake (PoS) en septembre 2022.

Les principales raisons de la baisse de  sont doubles :

sont doubles :

Premièrement, le bull market Ethereum de cette année a entraîné une sortie sans précédent de la file d’attente des validateurs, les opérateurs de staking se précipitant pour unstaker afin de réaliser des profits.

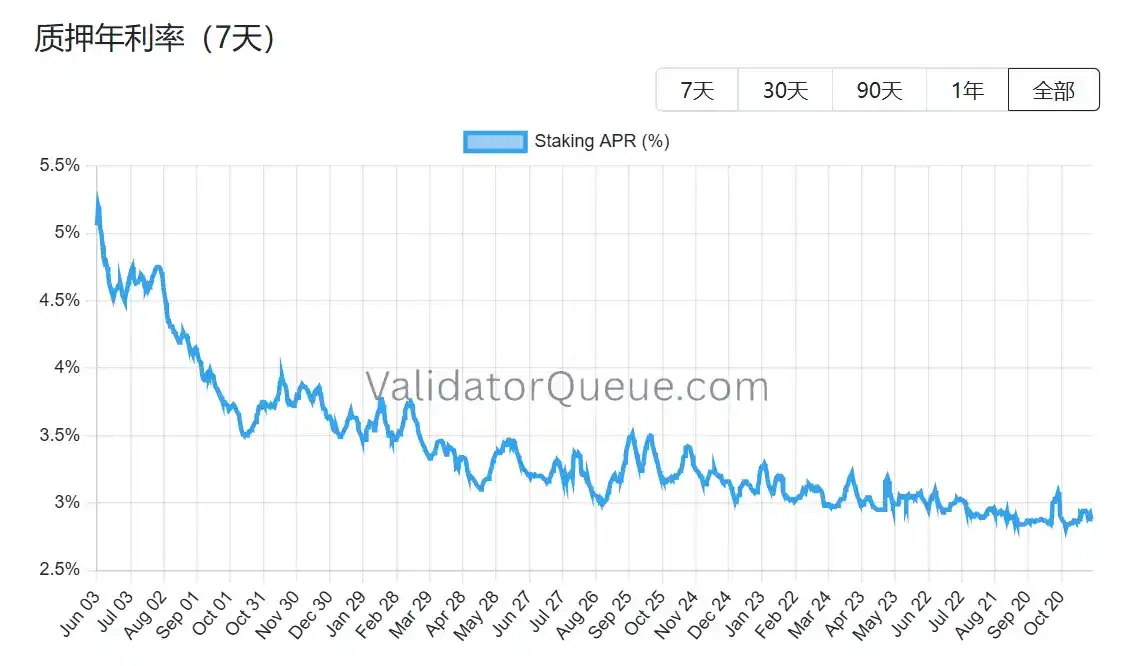

Deuxièmement, le rendement du staking a diminué et les coûts d’emprunt ont augmenté, rendant le staking à effet de levier non rentable. Le rendement annualisé actuel du staking Ethereum est d’environ 2,9 % APR, bien en dessous du record historique de 8,6 % atteint en mai 2023.

Dans un contexte où les trois principaux canaux de pression acheteuse subissent une pression simultanée et où l’écosystème de staking recule, la prochaine phase de soutien du prix de l’Ethereum fait face à une épreuve structurelle. Alors que BitMine continue d’acheter, il se bat presque seul. Si même BitMine, ce dernier pilier, ne peut plus acheter, le marché perdra non seulement une action ou une vague de fonds, mais peut-être tout le socle du récit Ethereum.

Troisièmement, existe-t-il un décalage de valeur pour BitMine ?

Après avoir abordé la chaîne de financement et le retrait de la pression acheteuse, une question plus fondamentale se pose : l’histoire de BitMine est-elle vraiment terminée ? La valorisation actuelle du marché ne semble clairement pas saisir toutes ses différences structurelles.

Comparé à la trajectoire de MicroStrategy, BitMine a choisi une approche totalement différente dès le départ. Alors que MicroStrategy dépend fortement des obligations convertibles et des actions privilégiées pour lever des fonds sur le marché secondaire, supportant un fardeau d’intérêts annuels de plusieurs milliards de dollars, sa rentabilité dépend de la hausse unilatérale du Bitcoin. Bien que BitMine ait dilué son capital via l’émission de nouvelles actions, elle n’a pratiquement aucune dette portant intérêt. De plus, ses avoirs en ETH génèrent environ 4 à 5 milliards de dollars de récompenses de staking par an, un flux de trésorerie relativement rigide et bien moins corrélé aux fluctuations de prix que les coûts de la dette de la stratégie MicroStrategy.

Plus important encore, ce profit n’est pas une fin en soi. En tant que l’un des plus grands détenteurs institutionnels d’ETH au monde, BitMine peut pleinement exploiter l’ETH staké pour du restaking (gagnant 1 à 2 % supplémentaires), exploiter une infrastructure de nœuds, verrouiller des revenus fixes via la tokenisation du rendement (par exemple, environ 3,5 % de revenus déterministes), voire émettre des produits structurés ETH de niveau institutionnel, autant d’opérations impossibles pour les avoirs BTC de MicroStrategy.

Cependant, actuellement, la valeur boursière de BitMine (BMNR) sur le marché américain est décotée d’environ 13 % par rapport à la valeur de ses avoirs en ETH. Dans tout le secteur DAT, cette décote n’est pas la plus exagérée, mais elle est nettement inférieure au centre de valorisation historique du marché pour des actifs similaires. Le sentiment baissier du marché a amplifié l’impact visuel de la perte latente, masquant dans une certaine mesure la valeur des rendements tamponnés et des options d’écosystème.

Les récentes actions institutionnelles semblent également avoir perçu ce décalage. Le 6 novembre, ARK Invest a augmenté sa position de 215 000 actions (8,06 millions de dollars) ; JPMorgan Chase détenait 1,97 million d’actions à la fin du troisième trimestre. Il ne s’agit pas d’un achat à l’aveugle, mais d’un pari sur la croissance composée à long terme de l’écosystème ETH. Une fois que le prix de l’Ethereum se stabilisera ou rebondira modérément, la stabilité relative des rendements pourrait rendre la trajectoire de réparation du mNAV de BitMine plus abrupte que celle d’une trésorerie purement à effet de levier.

Que le décalage de valeur existe réellement ou non, la réponse est déjà sur la table, et la seule question qui reste est de savoir quand le marché sera prêt à payer pour la rareté. La décote actuelle est à la fois un risque et le point de départ d’une divergence. Comme l’a dit Tom Lee, la douleur du travail est temporaire et ne changera pas le supercycle de l’ETH. Bien sûr, cela ne changera peut-être pas non plus le rôle central de BitMine dans ce cycle.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le bitcoin chute de 30 %, est-il vraiment entré en marché baissier ? Évaluation globale à l’aide de 5 cadres d’analyse

Une nouvelle correction pour tester le niveau des 70 000, la probabilité est de 15 %. Une poursuite de la consolidation avec des fluctuations et un échange de temps contre de l’espace, la probabilité est de 50 %.