Breaking news ! Gavin Wood partage sa mission et ses orientations après son retour en tant que CEO de Parity !

Hier soir, Gavin a animé un live sur le futur développement de Polkadot. Par coïncidence, il se trouvait alors dans le « Palais Polkadot » à Lisbonne — le bâtiment principal est encore en pleine construction, le bruit du béton coulé résonnait sans cesse. Ce live dans ce contexte particulier semble refléter la situation de Polkadot lui-même : derrière le tumulte d’une construction à grande échelle, le réseau traverse une « reconstruction » sans précédent.

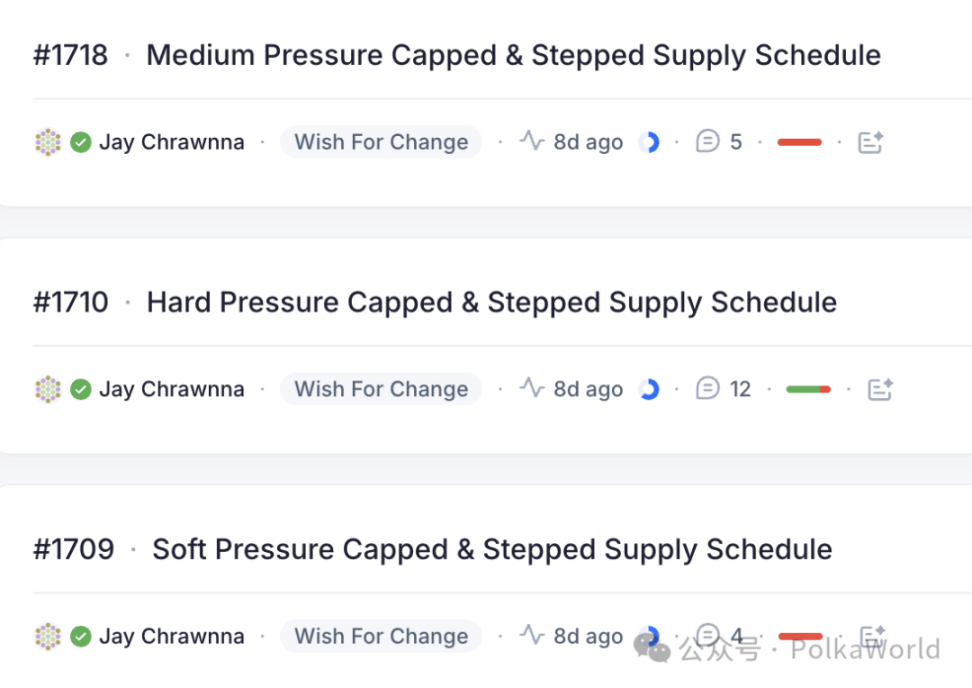

Le sujet central de ce live portait sur l’économie et la responsabilité fiscale. Dans la piste WFC (Wish for Change) d’OpenGov, trois propositions sur l’inflation sont en compétition féroce :

- La « Hard Pressure » (pression forte) mène largement avec plus de 16 millions de DOT d’avance au vote ;

- La « Medium Pressure » (pression moyenne) ne reçoit que peu de soutien ;

- La « Soft Pressure » (pression douce) n’attire presque personne.

Ce vote concerne la question de savoir si Polkadot va s’engager sur une nouvelle voie de « plafond d’inflation + réduction progressive de l’émission ». Pourquoi faire cela ? Pourquoi renoncer volontairement à une « carte de crédit à découvert illimité » pour adopter une discipline fiscale plus stricte ? Comment Gavin perçoit-il la question de l’inflation et, plus largement, l’économie du DOT ?

PolkaWorld a rapidement compilé la version chinoise de ce live. Comme le contenu est long, nous le publierons en deux parties. Ceci est la première partie, qui couvre principalement :

- Pourquoi Polkadot doit-il limiter son offre totale ?

- Pourquoi Polkadot a-t-il besoin d’une « réduction progressive de l’émission » ?

- Ce que Polkadot doit vraiment contrôler, ce n’est pas l’inflation, mais le taux d’intérêt

- Chaque année, 250 millions de DOT sont vendus, les validateurs doivent être payés en stablecoins

- Quelle est la mission de Gavin après son retour en tant que CEO de Parity ?

- Ne pas seulement construire la machine, mais aussi les applications : la stratégie Hub et Coretime de Polkadot

Poursuivez la lecture pour découvrir tout le contenu passionnant !

Jay : Gavin, merci beaucoup d’être venu discuter avec nous de ce sujet très suivi, qui attire l’attention de nombreux détenteurs de DOT dans le monde entier. Je suis ravi que tu sois là.

Gavin : Je suis également ravi d’être ici.

Jay : Où es-tu en ce moment ?

Gavin : À Lisbonne, plus précisément au Palais Polkadot.

Jay : Oh, comment ça se passe là-bas ?

Gavin : Les travaux avancent à plein régime. Le bâtiment principal est en train de recevoir une grande coulée de béton, donc je me suis éloigné et je suis près de la piscine. L’environnement ici est plutôt agréable, j’ai même fait un tour dans le domaine plus tôt dans la journée. Ça fait vraiment du bien d’être de retour ici.

Jay : Quels espaces sont déjà utilisables sans être dérangés par les travaux ? Ou bien la plupart sont-ils encore en construction ?

Gavin : L’immeuble à côté de moi est déjà terminé, on l’appelle le « Bowling ». C’était effectivement un bowling auparavant, car le propriétaire du palais adorait jouer. Mais c’était du « nine-pin bowling », une variante américaine populaire dans les années 50-60, où les quilles sont disposées en losange 3x3. Nous l’avons transformé en appartements, qui serviront à accueillir des invités de prestige. Le bar de la piscine est presque fini aussi, il sert actuellement de bureau aux architectes qui y finalisent les plans. La piscine elle-même est déjà en service, la température de l’eau est agréable. Je viens de nager du côté de la fontaine, où il fait encore plus chaud grâce au chauffage et à l’été.

Jay : Waouh, c’est génial. Beaucoup rêvent de construire un « palais » pour leur vision, pour le mouvement qu’ils veulent apporter au monde. Et toi, tu le fais vraiment, c’est incroyable. Quand pourra-t-on visiter ?

Gavin : Le plus tôt serait l’année prochaine, j’espère. Bien sûr, cela dépendra de l’avancement des travaux. Mais notre objectif est de commencer à organiser des retraites dans certaines zones déjà terminées et utilisables dès le début de l’année prochaine. Même si le palais ne sera pas entièrement achevé, ce sera déjà suffisant.

Pourquoi Polkadot doit-il limiter son offre totale ?

Jay : Super. Le thème d’aujourd’hui est donc « économie et responsabilité fiscale », plus précisément la responsabilité fiscale de Polkadot.

Jusqu’à présent, le sujet de l’inflation a été très débattu. Pour que tout le monde suive : actuellement, dans la piste WFC (Wish for Change) d’OpenGov, trois propositions sur l’inflation sont soumises au vote. Je peux ajouter que j’ai déjà vu du code de mise en œuvre préliminaire, donc dès qu’une proposition sera adoptée, elle pourra être rapidement appliquée.

Les trois propositions actuelles sont :

- Hard Pressure, avec environ 16,68 millions de DOT du côté « pour », un avantage net ;

- Medium Pressure, peu soutenue, en difficulté ;

- Soft Pressure, presque aucun soutien.

On voit clairement que la majorité préfère l’option la plus extrême, « Hard Pressure ». J’aimerais avoir ton avis là-dessus dans un instant.

Mais avant d’entrer dans le détail, revenons au point de départ : pourquoi as-tu proposé l’idée de « plafond d’inflation + réduction progressive de l’émission » ? Ce concept a été dévoilé pour la première fois lors de la tournée du « Grey Paper » le 28 avril dernier. Quelle est sa logique centrale ? Pourquoi Polkadot devrait-il volontairement adopter une telle discipline inflationniste stricte ? Quels en sont les bénéfices pour Polkadot ?

Gavin : Cela se résume en fait à l’économie la plus fondamentale. J’appelle cela ma « compréhension », d’autres diraient mon « opinion ». L’essentiel est de comprendre pourquoi un token a de la valeur — pourquoi n’importe quel token a de la valeur, qu’il s’agisse de monnaie fiduciaire ou autre.

Il y a évidemment un facteur psychologique. Mais pour être direct, je dirais ceci : la monnaie fiduciaire a de la valeur parce que le gouvernement exige que les citoyens l’utilisent pour payer les impôts. C’est une exigence fondamentale de l’État envers ses citoyens, pour la sécurité et l’ordre. Pour payer les impôts, les gens doivent obtenir cette monnaie.

Ainsi, même dans un scénario extrême où tous les biens et services seraient payés en bitcoin, et que la monnaie fiduciaire ne serait plus nécessaire au quotidien, tant que le gouvernement exige le paiement des impôts en monnaie fiduciaire, les gens devront toujours trouver un moyen de l’obtenir. En général, cela passe par la monnaie émise par la banque centrale (seul émetteur légal), mais le contrôle réel de la banque centrale appartient au gouvernement. Au final, c’est donc le gouvernement qui impose cette « demande obligatoire ».

C’est cette demande institutionnalisée et incontournable (payer les impôts en monnaie fiduciaire) qui donne à la monnaie fiduciaire sa véritable valeur économique stable.

En dehors de cette raison centrale, la valeur de la monnaie fiduciaire peut aussi venir de facteurs additionnels :

- Elle devient souvent la « monnaie de fait » pour les transactions domestiques, tout le monde l’utilise par défaut pour acheter et vendre.

- Certains pays imposent même par la loi l’utilisation de la monnaie fiduciaire comme moyen de paiement (salaires, contrats, règlements en magasin), mais l’efficacité de ces mesures varie selon les pays.

Mais tout cela n’est qu’une valeur ajoutée. Pour moi, le seul « ancrage dur » est la demande fiscale :

- Les impôts doivent être payés en monnaie fiduciaire, c’est incontournable.

- Cette demande ne peut être niée et elle est substantielle.

- Plus important encore, elle est liée au PIB — si l’on suppose que les recettes fiscales sont proportionnelles au PIB, alors plus l’économie d’un pays est grande, plus la demande pour la monnaie fiduciaire est forte. En général, les gouvernements s’efforcent de maintenir cette proportion entre impôts et PIB.

La logique de valeur des cryptomonnaies est complètement différente de celle de la monnaie fiduciaire. La monnaie fiduciaire a la garantie du gouvernement (paiement des impôts), c’est une « demande dure ». Mais les cryptomonnaies n’ont pas cette force, on ne peut pas « forcer quelqu’un à acheter un token ». Les cryptomonnaies doivent donc s’appuyer sur un autre mécanisme pour garantir leur valeur.

Bitcoin est un exemple de réussite de ce mécanisme. À mes yeux, c’est le seul projet qui ait vraiment prouvé que cette stratégie fonctionne. Il n’y a pas de demande imposée par le gouvernement, mais une offre strictement limitée (plafond de 21 millions + mécanisme de halving périodique) qui confère au token sa rareté. Cette rareté fait croire qu’il ne sera pas dilué à l’infini, ce qui lui donne une valeur à long terme. D’autres tokens peuvent parfois présenter des caractéristiques similaires, mais pour moi, seul Bitcoin a vraiment prouvé que « la limitation de l’offre crée de la valeur ».

Bien sûr, une offre limitée doit s’appuyer sur une certaine demande. La demande pour Bitcoin vient principalement des frais de transaction, non ? Mais c’est négligeable, surtout au début. Le vrai cœur, c’est la « conception à offre limitée ».

Sauf si l’on trouve une demande obligatoire similaire à la « logique fiscale », on ne peut pas reproduire le mécanisme de valeur de la monnaie fiduciaire. Dans le monde crypto, ce qui s’en rapproche le plus est peut-être la TVL (valeur totale verrouillée). Si beaucoup d’actifs sont verrouillés sur une chaîne, cela peut créer une demande rigide pour le token. Mais même Ethereum n’y parvient pas. On voit de plus en plus de TVL migrer vers le layer 2, ce qui fait qu’Ethereum devient une couche de règlement floue, difficile à « extraire » de la valeur. Je ne pense donc pas que la logique monnaie fiduciaire / impôt s’applique ici.

Je pense donc que la crypto doit s’appuyer sur une contrainte du côté de l’offre. J’en ai discuté avec un économiste diplômé, que j’estime beaucoup. Il était sceptique au début, mais il a fini par être en partie convaincu. Cette discussion a renforcé ma réflexion dans ce domaine.

En gros, je pense que c’est une étape nécessaire : limiter l’offre est indispensable pour la sécurité économique d’une cryptomonnaie.

Pourquoi Polkadot a-t-il besoin d’une « réduction progressive de l’émission » ?

Jay : Je comprends, c’est donc un argument très fort en faveur de la « fixation d’un plafond d’offre ».

Bien sûr, pour atteindre ce plafond, il faut arrêter l’émission à un moment donné. Ta proposition est une « réduction progressive », c’est-à-dire une diminution par paliers selon différentes courbes, ce qui fait partie des options actuellement soumises au vote. Mais d’un point de vue plus global, pourquoi penses-tu que « réduire progressivement l’émission jusqu’au plafond » serait bénéfique pour Polkadot ?

Gavin : Je pense que c’est ce que Bitcoin a bien fait. Il y a un concept appelé « point de Schelling ». Il s’agit d’un moment ou d’un nœud de décision collective que les gens adoptent naturellement dans un certain contexte.

Parfois, on veut éviter ce genre de nœud, pour que les gens ne prennent pas tous la même décision en même temps. Dans ce cas, il faut une courbe très lisse, qui minimise les « points de déclenchement ».

Mais dans d’autres cas, on veut au contraire souligner ce changement — par exemple, il faut que les gens réalisent clairement que « l’offre diminue », « c’est limité ». Là, une courbe en escalier est utile : avant un certain moment, c’est A, après, c’est B. Ce tournant clair pousse les gens à prendre une décision.

Je pense qu’il faut que tout le monde voie clairement que l’offre est fixe, que c’est intentionnel et qu’il y a une raison précise derrière.

Ces « points de Schelling » créent non seulement de nouvelles opportunités d’action à l’avenir, mais le premier moment de réduction de l’émission sera en soi un événement important, qui attirera l’attention de tous. Même sans rien faire d’autre, ce sera au moins une « publicité » économique, une promotion gratuite du marché.

Jay : Exactement, c’est comme dire au marché : « Regardez, il se passe quelque chose d’important ici ! » Si on croit que ce changement d’environnement est positif et que le marché peut l’accepter, alors il faut le communiquer aussi fort que possible. La courbe de réduction en escalier amplifie justement cet effet.

J’ai mentionné au début de l’émission, et je le répète souvent ces derniers temps, la « responsabilité fiscale » que tu as proposée. Pour moi, dans un environnement d’inflation quasi illimitée, on ressemble à un adolescent enfermé dans une pièce avec une carte de crédit à plafond illimité, plein de rêves de changer le monde. Mais tant que la carte peut être utilisée sans limite, on n’a pas vraiment de motivation pour faire quoi que ce soit.

En se plaçant sous un plan d’inflation strict, ces « points de Schelling » n’influencent pas seulement l’achat et la vente de DOT, ils poussent aussi les détenteurs de DOT à créer de la valeur, à augmenter les revenus, à réduire les dépenses, sinon ils devront faire face à une baisse de revenus. De mon point de vue, c’est un puissant facteur d’incitation pour remettre tout le réseau sur la bonne voie.

Ce que Polkadot doit vraiment contrôler, ce n’est pas l’inflation, mais le taux d’intérêt

Gavin : Exactement ! Je voudrais ajouter un point ici. C’est aussi ce qui a longtemps déconcerté de nombreux économistes, qui ne comprennent pas toujours la crypto, et en particulier Polkadot, à cause de la « terminologie ».

En économie, « inflation » signifie la baisse du pouvoir d’achat. Si vous cherchez « inflation » sur Google, vous ne verrez aucune explication sur « l’offre ». À part le sens littéral de « gonfler un ballon », la seule définition économique est : baisse du pouvoir d’achat de la monnaie.

Dans la crypto, quand on parle d’« inflation », on parle en fait de la vitesse à laquelle la valeur du token se déprécie. C’est-à-dire, sa baisse de valeur par rapport à un pouvoir d’achat (dollar ou bitcoin, par exemple).

L’« inflation » est donc essentiellement une perte de valeur. Et ce que nous appelons « réduction », ce n’est pas directement la réduction de l’inflation elle-même. Bien sûr, on veut que l’inflation baisse, mais ce n’est pas ce qu’on contrôle directement. Ce qu’on contrôle vraiment, c’est le taux d’intérêt. C’est là-dessus qu’il faut se concentrer : il s’agit de baisser le taux d’intérêt.

Pourquoi les taux d’intérêt sont-ils élevés ? Parce qu’au début, on voulait stimuler l’économie par des taux élevés.

Pourquoi faut-il les baisser ? Parce qu’on veut que les gens utilisent le DOT pour autre chose que le « holding ». Pourquoi ? Parce qu’on ne peut pas soutenir l’économie à long terme uniquement avec des taux élevés.

En général, quand on pense que l’économie croît rapidement, les taux restent élevés, car le token de base est très utile, il faut ralentir sa circulation. Mais si le token de base n’a pas vraiment d’utilité, des taux élevés ne font qu’apporter une inflation élevée. C’est exactement notre situation actuelle.

Cela peut sembler un peu théorique, mais je pense que cela aide à clarifier la réflexion économique et à mieux comprendre ce dont on parle. Nous ne cherchons pas à réduire directement l’« inflation » par une mise à jour on-chain, mais à baisser le taux d’intérêt, ou, à défaut, le niveau d’émission.

Et cela rejoint ton point précédent : nous voulons que les gens utilisent vraiment le DOT, n’est-ce pas ? Dans la DeFi, les stablecoins, les transferts et autres cas d’usage. Mais si tout le monde se contente de déposer ses DOT à la « banque centrale » et de regarder le solde augmenter automatiquement, il sera très difficile de les convaincre d’utiliser le DOT pour autre chose.

Chaque année, 250 millions de DOT sont vendus, les validateurs doivent être payés en stablecoins

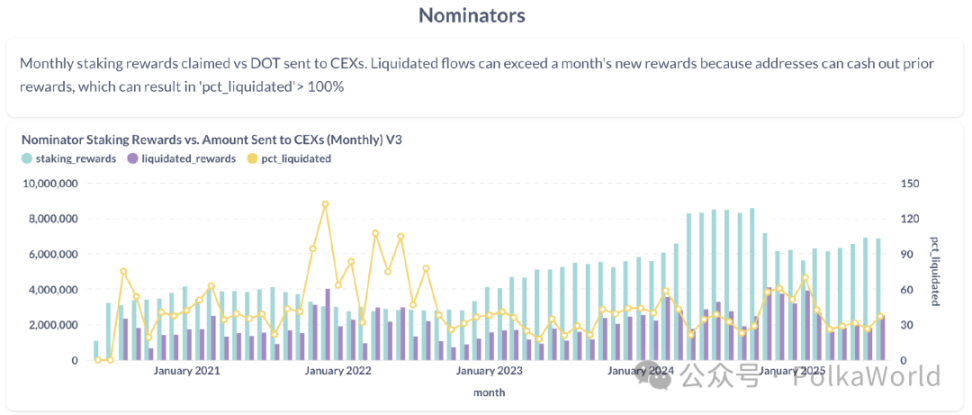

Jay : Merci pour cette explication, c’était passionnant. En parlant d’« utiliser le DOT » plutôt que de le vendre contre de la monnaie fiduciaire — as-tu vu les données publiées par Parity sur les ventes supposées ?

Gavin : Oui, j’ai vu.

Jay : Tu veux que je les affiche à l’écran ? Qu’en penses-tu ?

Gavin : Oui, montre-moi.

Jay : Ces données, comparées à ton hypothèse initiale — tu pensais qu’environ 30 % étaient vendus, qu’en penses-tu maintenant ? Ils ont fait plusieurs graphiques. Celui-ci montre les ventes supposées des nominateurs. Bien sûr, une fois sur un exchange centralisé, c’est opaque, ils ne peuvent que supposer. La courbe jaune montre le taux de vente supposé des nominateurs, entre 30 % et 60 %.

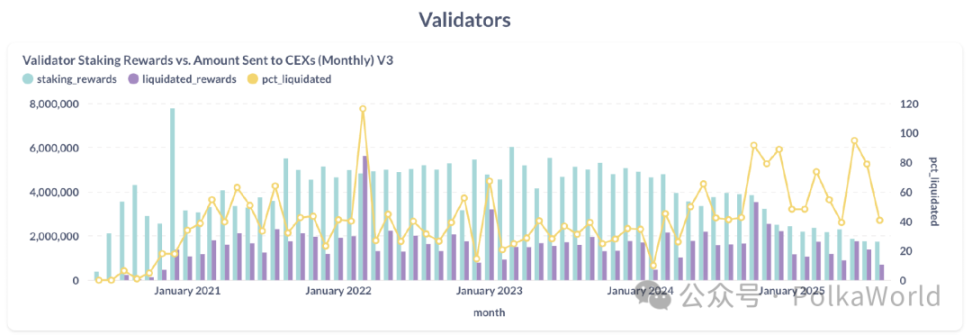

Voici maintenant les validateurs, qui vendent beaucoup plus récemment.

Alors, en quoi cela diffère-t-il de ton hypothèse initiale ? Cela a-t-il changé ta réflexion ?

Gavin : En fait, c’est à peu près ce à quoi je m’attendais. Je pense même que c’est peut-être un peu bas. Si tu regardes sur le long terme, pas en pourcentage journalier mais sur six mois, on est autour de 45 % à 50 %. Vu la quantité que nous distribuons, ce pourcentage est énorme. Cela représente environ 250 millions de DOT vendus chaque année, et qu’obtenons-nous en retour de ce « système de sécurité » ? Presque rien.

Pour les validateurs, je n’avais pas trop regardé ce graphique. Mais maintenant que tu l’as montré, j’ai remarqué un phénomène intéressant : quand le prix du DOT baisse, les ventes des validateurs augmentent.

Cela confirme mon autre intuition : les validateurs sont totalement guidés par les coûts. Ce sont des acteurs basés sur la monnaie fiduciaire.

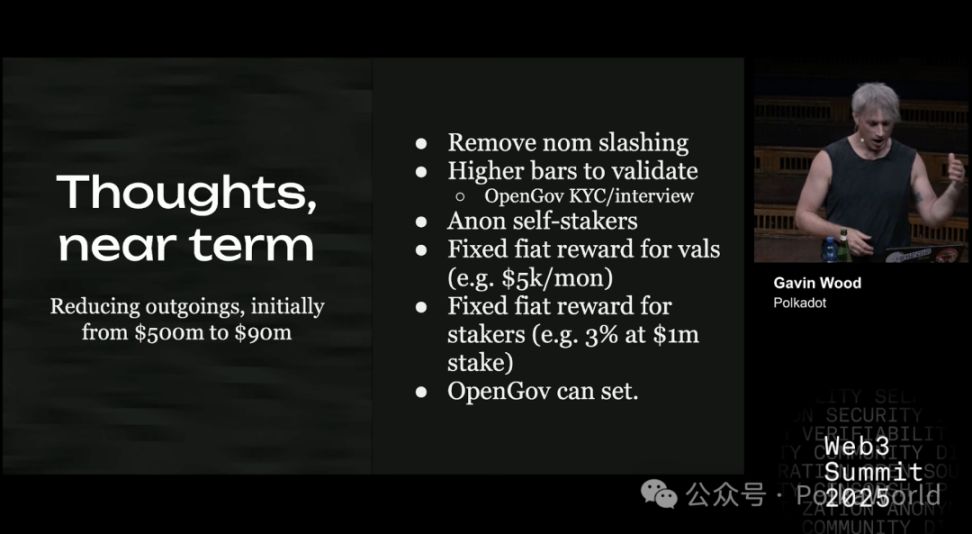

J’en ai parlé au Web3 Summit : les récompenses des validateurs devraient être payées en monnaie fiduciaire. Mais pas n’importe laquelle, une monnaie alignée sur Polkadot. Par exemple, il faudrait les payer en stablecoin basé sur le DOT, et on voudrait qu’ils conservent ce stablecoin le plus longtemps possible.

Bien sûr, s’ils veulent l’échanger contre un dépôt bancaire ou de la nourriture, il faut aussi leur faciliter la tâche.

Pourquoi payer les récompenses en stablecoin basé sur le DOT ? Parce qu’ils finiront de toute façon par vendre le DOT. Donc, au moins, si c’est un stablecoin adossé au DOT, on peut contrôler le moment de l’émission. Par exemple, quand il est émis, en quelle monnaie, et on peut concevoir des incitations pour qu’ils le gardent plus longtemps.

C’est une question à laquelle il faudra réfléchir sérieusement à l’avenir. Mais même le simple fait de contrôler le timing et la devise de l’émission est déjà un énorme avantage. Car, au fond, la conversion en cash aura lieu quoi qu’il arrive.

Quelle est la mission de Gavin après son retour en tant que CEO de Parity ?

Jay : J’ai vu la nouvelle récemment, félicitations pour ton retour à la tête de Parity !

Gavin : Oui, merci. Ça fait du bien d’être de retour.

Jay : J’ai entendu dire que vous aviez organisé une grande réunion générale, tout le monde était enthousiaste. Peux-tu nous parler brièvement de ta mission, de ta direction, de ta vision, et de la façon dont tu comptes rendre les actifs de Polkadot plus utiles pour les utilisateurs ?

Gavin : En fait, très bientôt, nous expliquerons très clairement ce que nous allons faire. Ce qui est certain, c’est qu’il y aura un changement de cap assez important.

À bien des égards, ce sera un retour aux sources. Nous allons réimaginer, mais aussi nous souvenir de pourquoi nous avons commencé tout cela. Autant que possible, nous voulons que Polkadot touche plus de gens de manière utile. C’est la nouvelle orientation de Parity, et aussi la direction de la Web3 Foundation.

Il y aura des investissements stratégiques, mais aussi des efforts plus forts et plus concentrés sur le développement et la livraison de produits. Parity est désormais prêt à devenir une excellente société de développement de produits.

Il nous a fallu du temps pour en arriver là, mais maintenant nous avons confiance et une équipe efficace. Nous avons enfin un produit et une plateforme dont nous sommes satisfaits, que nous pouvons lancer avec confiance, qui représente le meilleur de ce que nous pouvons faire comme plateforme d’application Web3. Mais maintenant que c’est fait, nous allons de plus en plus utiliser cette plateforme nous-mêmes. Et dans les prochains mois, il y aura des lancements de produits intéressants.

En gros, tout cela mûrit dans ma tête depuis longtemps — je veux voir ce que la blockchain peut vraiment apporter aux gens. Maintenant, nous allons commencer à le faire.

Jay : Je suis d’accord, Parity est vraiment dans une excellente position pour construire tout ce que tu veux. Le produit principal sur lequel ils se concentrent actuellement, d’après ce que j’ai entendu, c’est le concept de Hub.

Gavin : Oui, ce sera terminé avant que nous passions au prochain grand projet. Mais il y aura aussi d’autres choses en parallèle. Notamment dans le département que je dirige — ce que nous appelons l’incubation — il y aura des avancées, surtout autour de Proof of Personhood et de certains contenus liés au jeu. Tout cela va continuer et se développer.

Et du côté que nous appelons accélération, c’est-à-dire la partie déjà déployée, nous allons investir beaucoup d’efforts pour faire du Hub un produit aussi bon que possible : une vraie plateforme de smart contracts facile à utiliser, un lieu idéal pour développer et livrer des applications Web3.

Mais ça ne s’arrêtera pas là. Nous allons de plus en plus constituer des équipes d’applications pour développer et livrer des produits sur cette plateforme. Donc le Hub n’est pas seulement pour les autres. Nous voulons qu’il soit utile aux autres, comme nous voulons que coretime soit utile aux autres, mais nous comptons aussi de plus en plus utiliser ces ressources nous-mêmes — pour remplacer des applications internes et quotidiennes, mais aussi pour explorer une vision du monde portée par le Web3, surtout dans le contexte de Proof of Personhood.

Jay : D’ailleurs, nous sommes en train de faire cette réunion sur Google Meet.

Gavin : Oui, c’est sur la liste. Je ne sais pas à quel rang de priorité, mais c’est noté. Il faut d’abord faire la liste.

Ne pas seulement construire la machine, mais aussi les applications : la stratégie Hub et Coretime de Polkadot

Jay : C’est vraiment enthousiasmant. Nous sommes en train de construire cette plateforme. Tu as parlé au Web3 Summit de la nécessité d’un « offsetting » (compensation), c’est-à-dire qu’il nous faut des mécanismes de compensation. J’ai mentionné le Hub car il pourrait clairement devenir une source de revenus importante pour le réseau (un des mécanismes de compensation), grâce aux frais de transaction, ce que coretime ne permet pas. Coretime a une structure de revenus différente. Le but est de faire du Hub un lieu prospère, utilisable par d’autres et par nous-mêmes, où l’on peut bâtir des activités.

Gavin : C’est tout à fait vrai. L’objectif à long terme de Parity a toujours été de migrer progressivement sur la chaîne, mais nous n’avons pas pu nous y consacrer pleinement car nous étions occupés à construire la plateforme centrale. Mais maintenant que la plateforme centrale prend forme — avec le Hub, Proof of Personhood, JAM, le petit Statement Hub et la Bulletin Chain — ces composants commencent à s’assembler.

Jay : Très bien, parlons du Hub. L’autre source potentielle de revenus est coretime. Tu as dit au Web3 Summit qu’il fallait le rendre plus utile. Tu veux en dire un mot ?

Gavin : Oui, dans une large mesure, l’utilité de coretime augmentera avec l’arrivée de JAM. JAM est notre mise à niveau de l’utilité de coretime.

Coretime, c’est fondamentalement quelque chose de très basique : la correction du calcul (compute correctness). Bitcoin l’a un peu tenté et a prouvé que c’était possible ; Ethereum aussi. Nous voulons le déployer à grande échelle. Mais au fond, ce n’est qu’un moyen, pas une fin. L’objectif final est de construire des solutions utiles pour les gens — pour de grands groupes sociaux.

C’est ce que JAM va de plus en plus promouvoir et réaliser. Mais ce n’est pas une fin en soi. Une partie de moi l’a toujours su, mais une autre, surtout celle qui voulait écrire le Grey Paper, espérait que JAM serait une sorte d’objectif ultime. Mais ce n’est pas le cas. Donc, même si JAM est une composante importante de la plateforme Polkadot et le sera de plus en plus, sa raison d’être est de nous permettre de l’utiliser, et, si possible, que d’autres puissent aussi l’utiliser.

Mais maintenant, mon attention principale est de construire des cas d’usage pour cette technologie. Construire une machine est une chose, mais construire un système d’exploitation et des produits et programmes utiles dessus, c’en est une autre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Une méthode innovante pour attirer les dépôts ! Robinhood lance le « Cash Express », permettant aux utilisateurs d’accéder à des fonds sans avoir à se rendre à un distributeur automatique.

Cette initiative imite les services exclusifs des institutions de gestion de patrimoine haut de gamme et vise à attirer les clients de la génération Y et de la génération Z.

Bulletin du matin | Le shutdown du gouvernement américain est officiellement terminé ; Joyoung Co., Ltd. déclare que la société ne possède pas de produits liés à Hakimi ; Taïwan (Chine) étudie l'intégration du BTC dans ses réserves stratégiques

Aperçu des événements importants du marché le 13 novembre.

Le bitcoin retombe à 98 000, faut-il oublier une hausse en fin d’année ?

En vogue

PlusUne méthode innovante pour attirer les dépôts ! Robinhood lance le « Cash Express », permettant aux utilisateurs d’accéder à des fonds sans avoir à se rendre à un distributeur automatique.

Bulletin du matin | Le shutdown du gouvernement américain est officiellement terminé ; Joyoung Co., Ltd. déclare que la société ne possède pas de produits liés à Hakimi ; Taïwan (Chine) étudie l'intégration du BTC dans ses réserves stratégiques