Le géant mondial des paiements Visa orchestre discrètement une révolution de la monnaie numérique, en ciblant en priorité le vaste segment des créateurs et de l’économie des freelances.

« L’activation des paiements en stablecoins vise à permettre à n’importe qui, n’importe où dans le monde, d’accéder réellement à des fonds en quelques minutes — et non en quelques jours — de manière véritablement universelle. » a déclaré Chris Newkirk, président des solutions commerciales et de flux de fonds chez Visa, lors du Web Summit du 12 novembre 2025.

Visa a lancé le projet pilote révolutionnaire Visa Direct pour les paiements en stablecoins, permettant aux entreprises de payer directement des stablecoins en dollars américains dans le portefeuille du bénéficiaire. Ce service cible l’économie des créateurs et des freelances en pleine expansion, souvent freinés par les délais et les coûts élevés des paiements transfrontaliers traditionnels.

I. Cibler les points douloureux : Révolution de la rapidité et du coût des paiements transfrontaliers

Ce projet pilote de Visa s’attaque directement aux principaux problèmes des paiements transfrontaliers traditionnels : la rapidité et l’accessibilité. Selon le « Creator Economy Report 2025 » publié par Visa, 57 % des créateurs de contenu numérique citent l’accès rapide aux fonds comme la principale raison de leur préférence pour les paiements numériques.

Pour des millions de freelances, créateurs et travailleurs de l’économie à la tâche dans le monde, la rapidité des paiements a un impact direct sur leur trésorerie et la stabilité de leur activité.

Le nouveau projet pilote de Visa permet aux entreprises de préfinancer en monnaie fiduciaire, tandis que les bénéficiaires peuvent choisir de recevoir directement des stablecoins en dollars américains comme USDC. Ce modèle réduit le délai des paiements transfrontaliers de plusieurs jours à quelques minutes par rapport au système bancaire traditionnel, changeant radicalement la donne.

II. Stratégie : L’écosystème diversifié de stablecoins de Visa

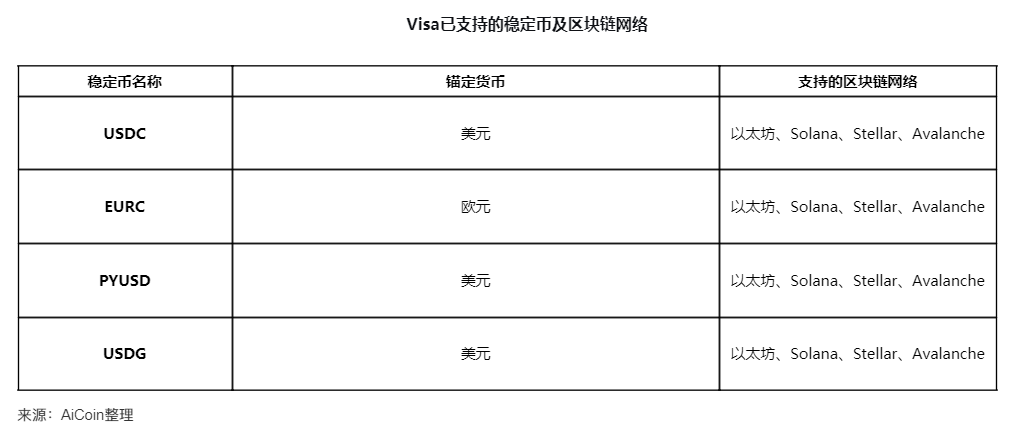

● L’exploration de Visa dans le domaine des stablecoins n’est pas un coup de tête, mais une stratégie progressive. Dès 2021, Visa a commencé à régler des transactions USDC sur Ethereum, puis a étendu ce service à la blockchain Solana en 2023.

● En octobre de cette année, le PDG de Visa, Ryan McInerney, a révélé lors d’une conférence téléphonique sur les résultats financiers que l’entreprise allait lancer le support de quatre nouveaux stablecoins sur quatre « blockchains uniques ».

Ces initiatives viendront renforcer la liste des stablecoins et réseaux blockchain déjà supportés par Visa. McInerney a souligné que Visa observe « un élan particulier autour des stablecoins », ayant facilité depuis 2020 des flux de 14 billions de dollars en cryptomonnaies et stablecoins.

III. Tournant du marché : Du spéculatif à l’utilitaire

● L’intensification de la stratégie de Visa sur les stablecoins intervient alors que le marché connaît une transition fondamentale du spéculatif vers l’utilitaire. Selon l’indice des paiements de détail en stablecoins du troisième trimestre 2025 publié par Orbital, le marché des paiements de détail en stablecoins montre des signes de maturité, passant d’une croissance explosive et incitative à une activité organique plus durable.

● L’indice indique qu’après un pic promotionnel lors des trimestres précédents, le nombre total de transactions est passé de 1,33 milliard à 1,21 milliard, mais les véritables paiements comme les transferts P2P, les remises de fonds et les transactions des PME stimulent une part de marché plus saine.

● Luke Wingfield Digby, cofondateur d’Orbital, souligne : « Les stablecoins ne concernent plus seulement la croissance, mais l’utilité. L’étape suivante est de rendre les stablecoins utilisables partout — connecter les réseaux, les cas d’usage et les régions pour en faire une couche de paiement véritablement universelle. »

IV. Percée réglementaire : L’effet catalyseur du GENIUS Act

● L’adoption du GENIUS Act aux États-Unis a levé les obstacles pour les géants financiers traditionnels comme Visa souhaitant entrer dans le secteur des stablecoins. Cette loi, signée par le président Donald Trump en juillet 2025, établit un cadre fédéral de régulation pour les stablecoins, clarifiant les exigences de conformité pour l’émission et la prestation de services.

● La clarification réglementaire a favorisé l’entrée massive des institutions financières traditionnelles. Un groupe de grandes banques internationales, dont Goldman Sachs, Deutsche Bank, Bank of America, BNP Paribas et Citi, a formé une alliance pour explorer l’émission de monnaies numériques « adossées à des réserves » sur des blockchains publiques.

● Dans le même temps, d’autres acteurs du secteur des paiements sont également actifs. Mastercard a rejoint le réseau mondial de dollars de Paxos en juin 2025 pour permettre le règlement en stablecoins sur ses rails marchands et de paiement.

V. Donner du pouvoir aux banques : Construire l’infrastructure des stablecoins

● La stratégie de Visa en matière de stablecoins ne se limite pas aux utilisateurs finaux, mais vise également à fournir une infrastructure aux banques traditionnelles. Lors de la conférence sur les résultats d’octobre, McInerney a déclaré : « Nous commençons à permettre aux banques de frapper et de brûler leurs propres stablecoins via la plateforme d’actifs tokenisés de Visa, et nous ajoutons des fonctionnalités de stablecoins pour renforcer les transferts de fonds transfrontaliers de Visa Direct. »

● Ce positionnement stratégique fait de Visa un pont entre la finance traditionnelle et le monde des monnaies numériques, plutôt qu’un simple concurrent. En fournissant aux banques les capacités technologiques pour émettre et gérer des stablecoins, Visa construit un écosystème hybride qui exploite les avantages de la blockchain tout en conservant la stabilité du système financier existant.

● Cuy Sheffield, responsable crypto chez Visa, a déclaré lors du Singapore Fintech Festival : « Nous collaborons avec des banques du monde entier pour les aider à élaborer leur stratégie d’actifs numériques et à déterminer comment construire efficacement dans le domaine des stablecoins. »

VI. Déploiement global en 2026 et concurrence sectorielle

Visa prévoit un déploiement plus large au second semestre 2026, à mesure que la demande client augmente et que le cadre réglementaire progresse. Ce calendrier s’aligne sur le rythme global de développement du marché des stablecoins.

● De plus en plus d’entreprises entrent dans le secteur des stablecoins : Citi explore les paiements en stablecoins, Western Union prévoit de lancer un système de règlement d’actifs numériques sur Solana. Parallèlement, des banques de Wall Street comme JPMorgan et Bank of America en sont aux premières étapes de leurs propres projets de stablecoins.

● La concurrence sectorielle s’intensifie, chaque entité choisissant son propre modèle, des stablecoins de détail entièrement adossés à des dépôts tokenisés et des jetons de règlement de gros. Dans ce contexte, Visa, grâce à son vaste réseau et à sa stratégie de mise en œuvre progressive, est bien placée pour occuper une position centrale dans l’écosystème des paiements en monnaie numérique.