Auteur : Long Yue

Source : Wallstreetcn

La décision de la Fed de mettre fin au resserrement quantitatif (QT) a suscité de larges discussions sur un éventuel changement de politique, mais les investisseurs ne devraient pas assimiler ce geste à l'ouverture d'un nouveau cycle d'assouplissement monétaire.

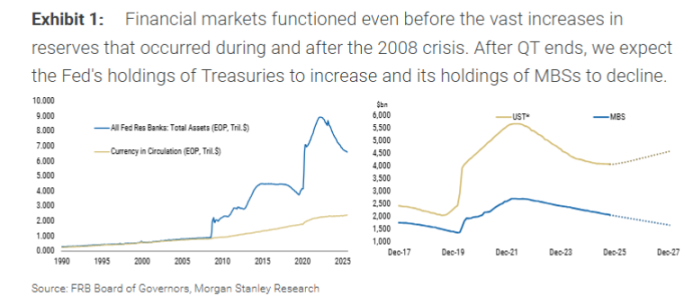

Selon un rapport de Morgan Stanley, la Fed a annoncé lors de sa dernière réunion qu'elle mettrait fin au QT le 1er décembre, soit environ six mois plus tôt que ce que la banque avait anticipé. Cependant, le mécanisme central de cette action n'est pas la "grande injection de liquidités" attendue par le marché.

Concrètement, la Fed cessera de réduire ses avoirs en bons du Trésor, mais continuera de laisser environ 15 milliards de dollars de titres adossés à des créances hypothécaires (MBS) arriver à échéance et sortir de son bilan chaque mois. Parallèlement, la Fed achètera un montant équivalent de bons du Trésor à court terme (T-bills) pour remplacer ces MBS.

L'essence de cette opération est un échange d'actifs, et non une création de nouvelles réserves. Seth B Carpenter, économiste en chef mondial chez Morgan Stanley, souligne dans le rapport que le cœur de cette opération consiste à modifier la "composition" du bilan, et non à en augmenter la "taille". En libérant sur le marché le risque de duration et de convexité associé aux MBS tout en achetant des titres à court terme, la Fed n'assouplit pas réellement les conditions financières.

Mettre fin au QT n'est pas relancer le QE

Le marché doit clairement distinguer cette opération du quantitative easing (QE). Le QE vise à injecter de la liquidité dans le système financier par des achats massifs d'actifs, afin de faire baisser les taux longs et d'assouplir l'environnement financier. Le plan actuel de la Fed consiste uniquement à ajuster la composition de son portefeuille.

Le rapport indique que l'échange de MBS arrivant à échéance contre des bons du Trésor à court terme par la Fed constitue un "swap de titres" avec le marché, sans augmentation des réserves du système bancaire. L'interpréter comme un redémarrage du QE est donc une erreur.

Morgan Stanley estime que, bien que la décision de la Fed de mettre fin prématurément au QT ait attiré beaucoup d'attention, son impact direct pourrait être limité. Par exemple, arrêter six mois plus tôt la réduction mensuelle de 5 milliards de dollars de bons du Trésor ne représente qu'une différence cumulée de 30 milliards de dollars, ce qui reste négligeable au regard du vaste portefeuille de la Fed et de l'ensemble du marché.

L'expansion future du bilan n'est pas non plus une "injection de liquidités" : il s'agit seulement de compenser la demande de cash

Alors, quand le bilan de la Fed recommencera-t-il à s'étendre ? Le rapport estime qu'à moins d'une récession grave ou d'une crise financière, la prochaine expansion du bilan aura une raison "technique" : compenser la croissance de la monnaie fiduciaire (cash).

Lorsque les banques doivent réapprovisionner leurs distributeurs automatiques en cash, la Fed fournit les billets et débite en conséquence le compte de réserves de la banque auprès de la Fed. Ainsi, la croissance du cash en circulation réduit naturellement les réserves bancaires. Morgan Stanley prévoit que, dans l'année à venir, afin de maintenir la stabilité du niveau des réserves, la Fed commencera à acheter des bons du Trésor. À ce moment-là, le volume d'achats de la Fed augmentera de 1 à 1,5 milliard de dollars par mois (en plus des 15 milliards de dollars pour remplacer les MBS), afin de compenser la perte de réserves due à la croissance du cash.

Le rapport souligne que le but de ces achats d'obligations est uniquement de "prévenir la baisse des réserves", et non de "les augmenter", et ne devrait donc pas être interprété par le marché comme un signal d'assouplissement monétaire.

Le véritable enjeu : la stratégie d'émission du Trésor américain

Morgan Stanley estime que, pour les marchés d'actifs, le véritable point d'attention devrait se déplacer de la Fed vers le Trésor américain.

Le rapport analyse que le Trésor est le véritable acteur qui détermine la quantité de risque de duration que le marché doit absorber. Les bons du Trésor réduits par la Fed retournent finalement sur le marché via les nouvelles émissions du Trésor. Or, la stratégie récente du Trésor a été d'augmenter l'émission de titres à court terme. L'achat de bons du Trésor à court terme par la Fed pourrait faciliter une nouvelle augmentation de l'émission de titres à court terme par le Trésor, mais cela dépend entièrement de la décision finale du Trésor.