Auteur : Golden Ten Data

Le marché craint que le secteur technologique américain d'aujourd'hui ne présente des similitudes avec celui de 1999. Bien que le débat sur la question de savoir si l'IA est une bulle soit très animé, l'histoire offre certains signaux révélant sur quoi les investisseurs devraient se concentrer.

Les stratèges de Goldman Sachs déclarent qu'ils estiment que la frénésie actuelle autour de l'IA risque de répéter le scénario de l'éclatement de la bulle internet du début des années 2000.

Dominic Wilson, conseiller principal de l'équipe de recherche sur les marchés mondiaux de la banque, et Vickie Chang, stratège en recherche macroéconomique, ont écrit dans un rapport adressé aux clients dimanche que les actions américaines ne semblent pas encore avoir atteint le niveau de 1999. Mais ils précisent que le risque que la vague d'enthousiasme autour de l'IA ressemble de plus en plus à la frénésie des années 2000 augmente.

« Nous constatons qu'avec la poursuite de l'engouement pour l'investissement dans l'IA, le risque que les déséquilibres accumulés dans les années 90 deviennent plus évidents augmente. Récemment, le marché a déjà montré certains échos des points d'inflexion de la prospérité des années 90 », écrit la banque, ajoutant que les transactions actuelles sur l'IA ressemblent à celles des actions technologiques de 1997, soit quelques années avant l'éclatement de la bulle.

Wilson et Chang ont souligné plusieurs signaux d'alerte apparus avant l'éclatement de la bulle internet du début des années 2000, auxquels les investisseurs devraient prêter attention.

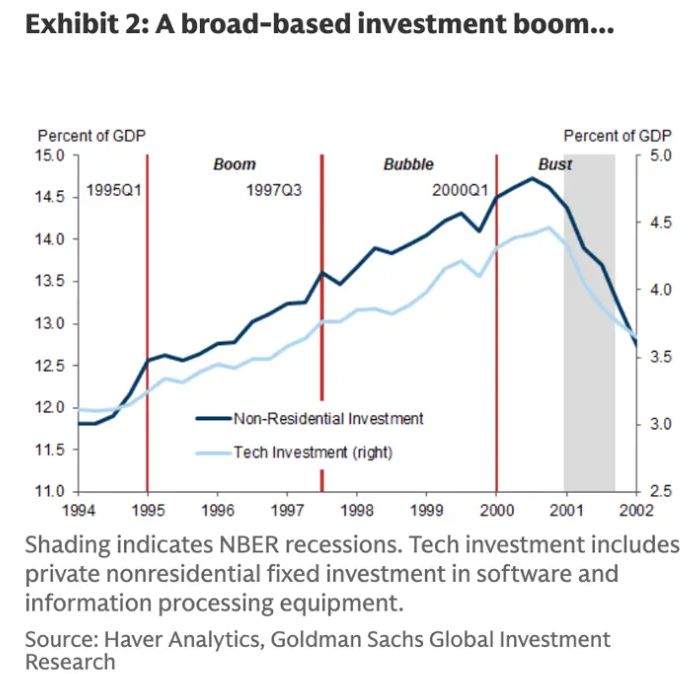

1. Les dépenses d'investissement atteignent leur apogée

Dans les années 90, les dépenses d'investissement dans les équipements et logiciels technologiques ont atteint des « niveaux exceptionnellement élevés », ce chiffre culminant en 2000, lorsque les investissements non résidentiels dans les secteurs des télécommunications et de la technologie représentaient environ 15 % du PIB américain.

Selon l'analyse de Goldman Sachs, les dépenses d'investissement ont commencé à diminuer quelques mois avant l'éclatement de la bulle internet.

« Ainsi, la valorisation élevée des actifs a eu un impact significatif sur les décisions de dépenses réelles », déclarent les stratèges.

Depuis le début de l'année, les investisseurs sont de plus en plus attentifs aux dépenses massives des grandes entreprises technologiques dans le domaine de l'IA. Amazon, Meta, Microsoft, Alphabet et Apple devraient investir environ 349 milliards de dollars en dépenses d'investissement d'ici 2025.

Goldman Sachs indique que les investissements technologiques ont culminé au début du 21e siècle, au moment où la bulle internet commençait à éclater

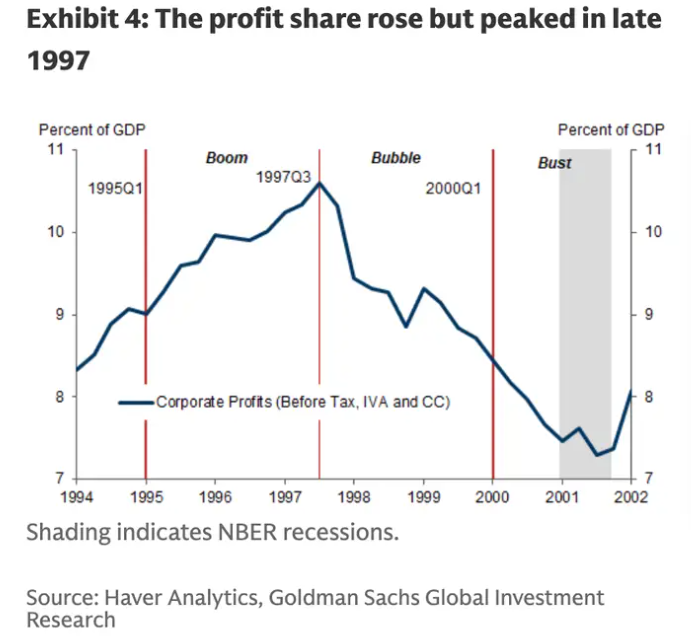

2. Les bénéfices des entreprises commencent à baisser

Les bénéfices des entreprises ont atteint leur sommet autour de 1997, puis ont commencé à décliner.

« La rentabilité avait déjà atteint son pic bien avant la fin de la période de prospérité », écrivent Wilson et Chang. « Bien que les marges bénéficiaires rapportées soient plus solides, la baisse de la rentabilité dans les données macroéconomiques à la fin de la période de prospérité s'est produite en même temps qu'une accélération de la hausse des prix des actions. »

À l'heure actuelle, les bénéfices des entreprises restent solides. Selon les données de FactSet, la marge bénéficiaire nette mixte du S&P 500 au troisième trimestre est d'environ 13,1 %, supérieure à la moyenne sur cinq ans de 12,1 %.

Les bénéfices des entreprises ont culminé fin 1997, plusieurs années avant l'éclatement de la bulle

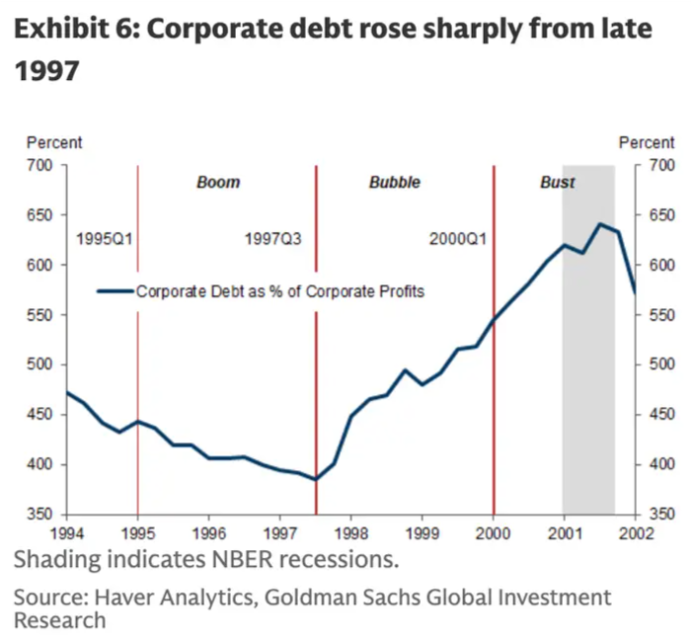

3. La dette des entreprises augmente rapidement

Le ratio de la dette des entreprises par rapport aux bénéfices a atteint un sommet en 2001

Avant l'éclatement de la bulle internet, l'endettement des entreprises augmentait de plus en plus. L'analyse de Goldman Sachs montre que la dette des entreprises en pourcentage des bénéfices a atteint un sommet en 2001, précisément au moment de l'éclatement de la bulle.

« La combinaison de la hausse des investissements et de la baisse de la rentabilité a poussé l'équilibre financier du secteur des entreprises — c'est-à-dire la différence entre l'épargne et l'investissement — vers un déficit », expliquent les stratèges.

Certaines grandes entreprises technologiques financent en partie leurs dépenses en IA par la dette. Par exemple, Meta a émis 30 milliards de dollars d'obligations fin octobre pour renforcer son plan de dépenses en IA.

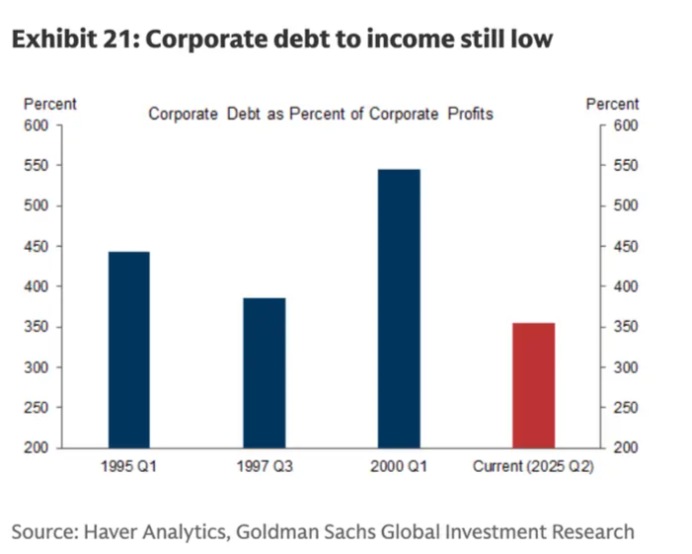

Cependant, Goldman Sachs ajoute qu'aujourd'hui, la plupart des entreprises semblent financer leurs dépenses d'investissement avec des flux de trésorerie disponibles. Le ratio de la dette des entreprises par rapport aux bénéfices reste également bien inférieur à celui du pic de la bulle internet.

Comparé à 2000, le ratio de la dette des entreprises par rapport aux bénéfices semble très bas

4. La Fed baisse ses taux d'intérêt

À la fin des années 90, la Fed était en pleine phase de baisse des taux, l'un des facteurs ayant stimulé le marché boursier. Goldman Sachs écrit : « Des taux plus bas et des flux de capitaux ont attisé la flambée des marchés boursiers. »

Lors de sa réunion de politique monétaire d'octobre, la Fed a abaissé ses taux de 25 points de base. Selon l'outil FedWatch du CME Group, les investisseurs s'attendent à ce que la Fed baisse à nouveau ses taux de 25 points de base en décembre.

D'autres professionnels du marché, comme Ray Dalio, ont également averti que le cycle d'assouplissement de la Fed pourrait alimenter une bulle de marché.

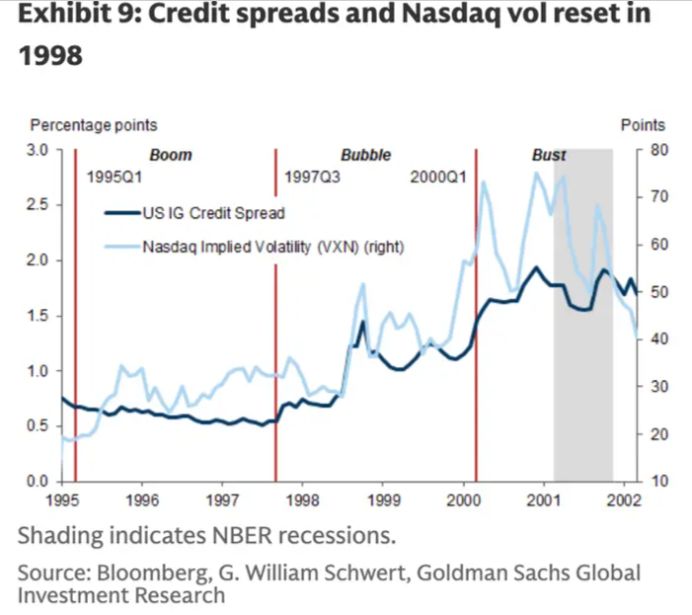

5. Élargissement des spreads de crédit

Au début du 21e siècle, les spreads de crédit se sont élargis

La banque souligne que les spreads de crédit se sont élargis avant l'éclatement de la bulle internet.

Le spread de crédit — c'est-à-dire l'écart entre le rendement payé par les obligations ou instruments de crédit et les taux de référence comme ceux des bons du Trésor américain — s'élargit lorsque les investisseurs perçoivent un risque accru et exigent une compensation plus élevée.

Les spreads de crédit restent à des niveaux historiquement bas, mais ont commencé à s'élargir ces dernières semaines. L'option-adjusted spread de l'indice ICE BofA US High Yield a atteint environ 3,15 % la semaine dernière, en hausse de 39 points de base par rapport au point bas de 2,76 % fin octobre.

Wilson et Chang indiquent que dans les années 90, ces signaux d'alerte sont apparus au moins deux ans avant l'éclatement effectif de la bulle internet, ajoutant qu'ils pensent que les transactions sur l'IA disposent encore d'un potentiel de hausse.