Le marché du Bitcoin n’a jamais été confronté à une double épreuve comme aujourd’hui, avec à la fois une transition de cycle interne et une crise de liquidité externe. Un rapport de Citi indique que la liquidation massive du 10 octobre dans le secteur crypto pourrait avoir nui à l’appétit pour le risque des investisseurs. Les flux de capitaux vers les ETF spot américains ont nettement ralenti ces dernières semaines.

Les indicateurs on-chain montrent que le nombre de baleines Bitcoin diminue progressivement, tandis que la quantité détenue par les portefeuilles de petits investisseurs augmente. Les taux de financement sont également en baisse, reflétant un manque de demande pour l’effet de levier.

D’un point de vue technique, le prix actuel du Bitcoin est passé sous la moyenne mobile à 200 jours, ce qui pourrait encore freiner la demande.

I. Situation du marché : Bitcoin en correction profonde

Depuis son sommet historique atteint début octobre, le prix du Bitcoin a chuté d’environ 20 %, entrant dans une phase de correction profonde. Cette correction survient à un moment sensible, à la fin du « cycle de quatre ans » du Bitcoin, alors que la crise de liquidité liée à la fermeture du gouvernement américain persiste, ce qui accentue la profondeur et la durée de la correction.

● L’événement de liquidation du « Black Friday » du 10 octobre a encore affaibli l’appétit pour le risque du marché. La baisse des taux de financement reflète également un manque de demande pour l’effet de levier, indiquant un sentiment de marché globalement faible.

● Les flux de capitaux vers les ETF Bitcoin spot américains ont nettement diminué ces dernières semaines, à la surprise du marché.

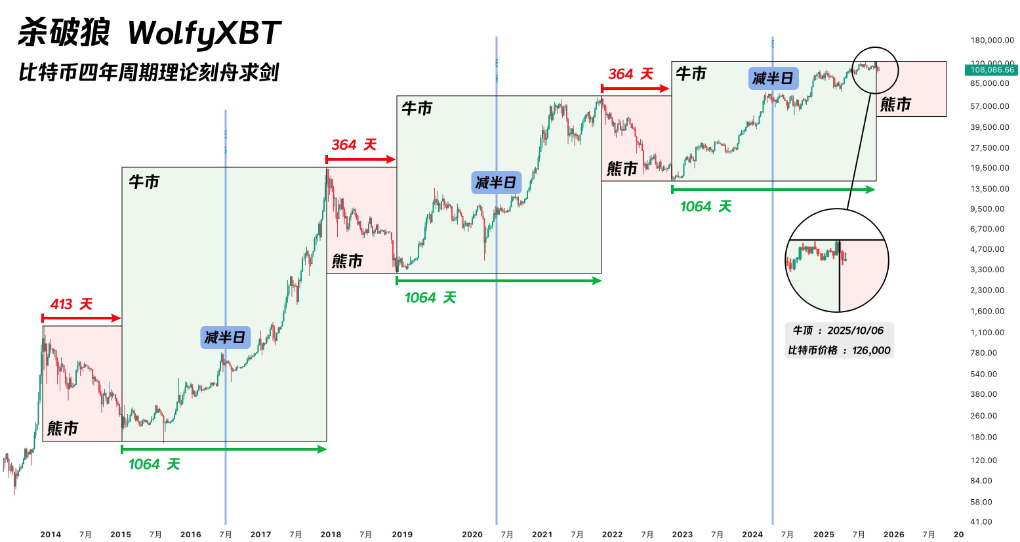

II. Théorie des cycles : la régularité historique du halving et les évolutions actuelles

La théorie du cycle de quatre ans du Bitcoin repose sur son mécanisme de halving. Tous les 210 000 blocs extraits (environ tous les quatre ans), la récompense de bloc des mineurs est divisée par deux, réduisant ainsi l’offre de nouveaux bitcoins. Ce mécanisme crée des chocs d’offre prévisibles, qui ont historiquement déclenché des hausses cycliques du prix.

Rétrospectivement, le cycle de quatre ans du Bitcoin a montré une régularité impressionnante :

● Après le premier halving en novembre 2012, le prix du Bitcoin est passé de 12 dollars à environ 1 100 dollars

● Après le deuxième halving en juillet 2016, le prix est passé d’environ 650 dollars à près de 20 000 dollars

● Après le troisième halving en mai 2020, le prix est passé d’environ 8 700 dollars à plus de 67 000 dollars

● En avril 2024, le Bitcoin a connu son quatrième halving, la récompense de bloc passant de 6,25 BTC à 3,125 BTC

Environ une douzaine de mois après chaque halving, le Bitcoin atteint un sommet cyclique, suivi d’une correction baissière. Actuellement, 18 mois se sont écoulés depuis le halving d’avril 2024, nous sommes donc dans une phase sensible de fin de cycle.

III. Évolution du marché : la théorie du cycle traditionnel est-elle en train de faillir ?

Certains instituts de recherche soulignent que le marché du Bitcoin pourrait progressivement s’affranchir du cycle typique de quatre ans.

● Bitwise mentionne dans son rapport de recherche à long terme sur le Bitcoin qu’avec l’entrée continue des investisseurs institutionnels et l’apparition des ETF spot comme nouveaux canaux de demande, la structure du marché devient plus mature, et la volatilité des prix pourrait ne plus suivre strictement le rythme traditionnel de quatre ans.

En même temps, l’impact du halving de 2024 sur l’offre est nettement moindre que lors des cycles précédents.

● Selon les données de Glassnode et Galaxy Research, ce halving a fait passer le taux d’émission annualisé du Bitcoin d’environ 1,7 % à environ 0,85 %, mais comme environ 19,7 millions de bitcoins ont déjà été extraits (sur un total de 21 millions), la quantité nouvellement émise représente désormais une part très limitée du stock total, et son impact marginal sur le marché diminue.

Cela signifie que la valorisation du marché dépend davantage de la structure des flux de capitaux (notamment institutionnels et détenteurs à long terme), et n’est plus principalement dictée par les variations de l’offre nouvelle.

IV. Vente des baleines : une caractéristique typique de fin de cycle

Le dernier rapport de Citi révèle le moteur clé derrière la correction actuelle : les données on-chain montrent que les « baleines » Bitcoin (grands détenteurs) diminuent progressivement, tandis que la quantité détenue par les petits portefeuilles « retail » augmente.

● Ce phénomène correspond fortement à la théorie du cycle de quatre ans, c’est-à-dire qu’en fin de cycle, les capitaux intelligents vendent généralement du Bitcoin aux nouveaux entrants. Depuis août, les baleines ont vendu au total 147 000 bitcoins, pour une valeur d’environ 16 milliards de dollars.

● Les entités détenant plus de 10 000 bitcoins sont clairement en phase de « distribution ». Presque tous les détenteurs à long terme sont actuellement en situation de profit et procèdent à des prises de bénéfices massives.

● André Dragosch, responsable de la recherche Europe chez Bitwise, souligne que ces baleines « croient au cycle de halving de quatre ans, et s’attendent donc à ce que le Bitcoin ait déjà atteint le sommet de ce cycle ».

V. Fermeture du gouvernement : l’« aspirateur » de liquidité

Le catalyseur le plus direct de la correction actuelle du Bitcoin provient de la crise de liquidité déclenchée par la fermeture du gouvernement américain. L’explosion du solde du Treasury General Account (TGA) du Trésor américain aspire une grande quantité de liquidités hors du marché.

● Fin octobre 2025, le solde du TGA a dépassé pour la première fois 1 trillion de dollars, atteignant un sommet de près de cinq ans depuis avril 2021. Au cours des derniers mois, le solde du TGA est passé d’environ 300 milliards à 1 trillion de dollars, retirant plus de 700 milliards de dollars de liquidité du marché.

● L’augmentation du solde du TGA a provoqué une tension généralisée sur les marchés monétaires. Le taux de repo overnight a atteint 4,27 % à son maximum, bien au-dessus du taux de rémunération des réserves excédentaires de la Fed (3,9 %) et de la fourchette cible des fed funds (3,75 %-4,00 %).

Le taux SOFR a également fortement augmenté, indiquant un resserrement marqué de la liquidité du marché.

● Le rapport de Citi souligne en particulier que les cryptomonnaies sont « très sensibles » à la situation de liquidité bancaire. Les recherches montrent que la variation hebdomadaire du prix du Bitcoin est corrélée à celle des réserves bancaires américaines, une baisse de ces réserves s’accompagnant souvent d’une faiblesse du Bitcoin.

Cette sensibilité fait du Bitcoin la première et la plus vulnérable des victimes d’un resserrement de la liquidité.

VI. Tournant du marché : catalyseurs potentiels d’un relâchement de la liquidité

● Malgré la gravité de la situation actuelle, la racine de la crise est aussi la clé d’un éventuel retournement du marché. Puisque la fermeture du gouvernement est le principal moteur du resserrement de la liquidité, dès qu’elle prendra fin, le Trésor américain commencera à puiser dans son énorme solde de trésorerie TGA, injectant des centaines de milliards de dollars de liquidité dans l’économie.

● Goldman Sachs avait précédemment estimé que la fermeture du gouvernement prendrait probablement fin autour de la deuxième semaine de novembre. Selon les marchés de prévision, la probabilité d’une réouverture avant la mi-novembre est d’environ 50 %, et celle d’un prolongement au-delà de Thanksgiving est inférieure à 20 %.

● Dès que le gouvernement américain rouvrira, le relâchement de la liquidité accumulée pourrait déclencher une ruée massive sur les actifs risqués. Ce relâchement de liquidité pourrait s’apparenter à un « assouplissement quantitatif invisible », un scénario similaire à celui du début 2021, lorsque la consommation accélérée du solde de trésorerie du Trésor avait propulsé les marchés actions à la hausse.

● Une fois le gouvernement rouvert, la libération de la liquidité accumulée, coïncidant avec la fin d’année, pourrait propulser le Bitcoin, les small caps et presque tous les actifs non liés à l’IA dans une envolée spectaculaire.

Plus la situation actuelle est difficile, plus la réserve de liquidité à libérer à moyen terme sera importante. Le solde du TGA approche actuellement 1 trillion de dollars ; une fois entamé, le volume de liquidité libéré sera sans précédent. Ce retour soudain de liquidité pourrait devenir un catalyseur pour un fort rebond du Bitcoin et d’autres actifs risqués.