Trading Strategy : Analyse approfondie des raisons de l'effondrement de xUSD

La règle « haut risque, haute récompense » reste toujours valable, mais pour l’appliquer, il faut d’abord bien comprendre les risques.

Auteur original : Trading Strategy

Traduction originale : BlockBeats

Note de l’éditeur : L’effondrement de xUSD a sonné une alarme retentissante pour l’ensemble du monde DeFi. Cet article analyse en profondeur comment Stream Finance, par des opérations opaques, des manipulations de levier extrêmes et une conception de la priorité de liquidation, a trahi l’esprit fondamental de la DeFi, et explore comment le secteur peut garantir que le capital se dirige vers des projets véritablement responsables, transparents et robustes, notamment en introduisant des mesures telles qu’une évaluation plus stricte des risques techniques des coffres-forts.

Stratégie faussement neutre

Stream xUSD est un « hedge fund tokenisé » déguisé en stablecoin DeFi, prétendant adopter une stratégie « delta neutre ». Cependant, récemment, Stream s’est retrouvé insolvable après une série d’opérations suspectes.

Au cours des cinq dernières années, plusieurs projets ont tenté des modèles similaires — générer des revenus via des soi-disant « stratégies de rendement neutre » pour créer une liquidité initiale pour leur propre token. Les exemples réussis incluent MakerDAO, Frax, Ohm, Aave, Ethena, etc.

Contrairement à ces projets DeFi relativement « plus authentiques », Stream manquait gravement de transparence sur ses stratégies et ses positions. Sur les 500 millions de dollars de TVL annoncés, seuls environ 150 millions de dollars étaient visibles sur les plateformes de suivi on-chain (comme DeBank). Il a ensuite été révélé que Stream avait en fait investi une partie des fonds dans des stratégies de trading propriétaires off-chain, dont certaines ont explosé, causant une perte d’environ 100 millions de dollars.

Selon @CCNDotComNews, l’attaque de 120 millions de dollars subie par Balancer DEX ce lundi n’est pas liée à l’effondrement de Stream.

D’après des rumeurs (non confirmées, car Stream n’a pas divulgué d’informations spécifiques), une partie des pertes serait liée à une stratégie off-chain de « vente de volatilité » (selling volatility).

En finance quantitative, la « vente de volatilité » (également appelée short volatility ou short vol) désigne une stratégie de trading qui profite lorsque la volatilité du marché diminue ou reste stable. La logique est que lorsque le prix de l’actif sous-jacent varie peu, la valeur des options se déprécie voire devient nulle, permettant au vendeur de conserver la prime comme profit.

Cependant, ce type de stratégie est extrêmement risqué — dès qu’une forte volatilité survient (c’est-à-dire une explosion de la volatilité), le vendeur peut subir d’énormes pertes. Ce risque est souvent illustré par l’expression « ramasser des pièces devant un rouleau compresseur ».

Effondrement systémique

Le 10 octobre (UTC+8, soit le 11 octobre), lors du fameux « Vendredi Rouge », j’ai vécu une flambée extrême de la volatilité.

Ce risque systémique de levier s’était en réalité accumulé depuis longtemps sur le marché crypto, et le déclencheur fut la frénésie du marché autour de Trump en 2025. Lorsque Trump a annoncé une nouvelle politique tarifaire le vendredi après-midi du 10 octobre, tous les marchés ont paniqué, et la panique s’est rapidement propagée au marché des cryptomonnaies.

Dans la panique, les premiers à vendre sont les gagnants — tout le monde s’est mis à vendre les actifs liquides, déclenchant une liquidation en chaîne.

En raison de l’accumulation prolongée du risque de levier, le niveau de levier systémique était élevé, et la profondeur du marché des contrats perpétuels était insuffisante pour permettre une liquidation ordonnée de toutes les positions à effet de levier. Dans ce contexte, le mécanisme d’auto-désendettement (ADL) a été déclenché, socialisant une partie des pertes et les répartissant sur les traders encore bénéficiaires.

Cela a encore davantage déformé une structure de marché déjà en pleine folie.

La volatilité déclenchée par cet événement peut être qualifiée de bouleversement décennal sur le marché crypto. Des chutes similaires avaient déjà eu lieu au début de l’ère crypto en 2016, mais à l’époque, les données de marché étaient rares. Ainsi, la plupart des traders algorithmiques d’aujourd’hui conçoivent leurs stratégies sur la base de données récentes caractérisées par une « volatilité stable ».

Le manque d’exemples historiques de telles fluctuations a fait que même des positions à faible levier (environ 2x) ont toutes été liquidées lors de cette tempête.

Après le « Vendredi Rouge », le premier « cadavre » à émerger fut Stream.

La définition d’un « fonds delta neutre » est la suivante : en théorie, il ne peut pas perdre d’argent.

Si de l’argent est perdu, par définition, il n’est pas delta neutre.

Stream a toujours prétendu être un fonds delta neutre, mais en réalité, il a investi les fonds dans des stratégies propriétaires off-chain non transparentes.

Bien sûr, la « neutralité delta » n’est pas une frontière absolue, mais rétrospectivement, de nombreux experts estiment que la stratégie de Stream était trop risquée pour être considérée comme réellement neutre — car une fois que cette stratégie se retourne contre elle-même, les conséquences sont désastreuses. Ce qui s’est effectivement produit.

Lorsque Stream a perdu son capital dans ces transactions à haut risque, il s’est retrouvé immédiatement insolvable.

Dans la DeFi, le risque est la norme — perdre un peu d’argent n’est pas effrayant.

Si vous pouvez récupérer 100 % de votre capital, même après une baisse de 10 %, ce n’est pas fatal, surtout si votre rendement annuel atteint 15 %.

Mais dans le cas de Stream, le problème est qu’il n’a pas seulement pris des risques, il a aussi utilisé un autre protocole de stablecoin, Elixir, pour effectuer des opérations de levier par « prêt circulaire », amplifiant le risque à l’extrême.

Expositions au risque chaotiques

Le prêt circulaire est une stratégie de yield farming à effet de levier dans le marché du prêt DeFi. Elle consiste à emprunter à plusieurs reprises en utilisant les garanties déjà déposées — généralement en utilisant les actifs empruntés comme garanties supplémentaires — afin d’amplifier l’exposition aux taux d’intérêt, aux récompenses de liquidity mining ou à d’autres rendements offerts par des protocoles de prêt (tels que Aave, Compound ou Euler). Cela crée une « boucle » qui permet de multiplier le capital investi sans fonds externes supplémentaires, permettant essentiellement à l’utilisateur d’emprunter à lui-même, puis de prêter à nouveau au protocole.

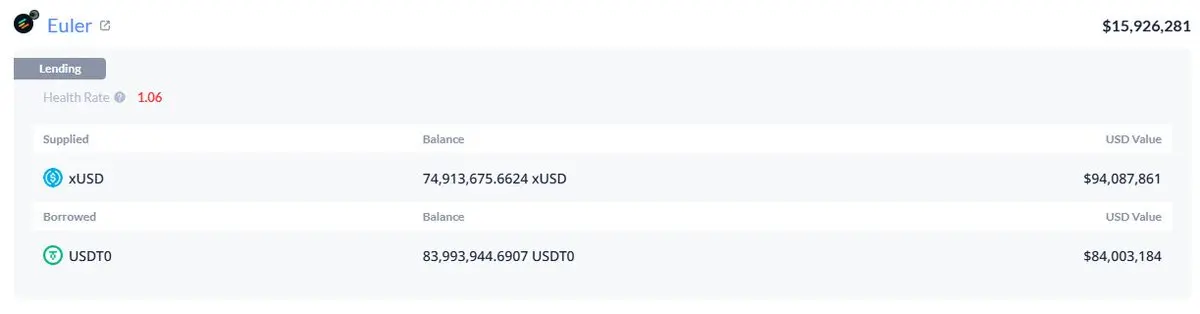

Le portefeuille Stream xUSD détient 60 % du xUSD en circulation, tous utilisés avec effet de levier.

Comme ils ont mélangé les fonds de leurs produits, nous ne pouvons pas savoir combien de cela a été réalisé via le prêt circulaire pour soutenir leur propre projet. Mais il est certain que cela inclut une position de 95 millions de dollars sur Plasma Euler.

Les principales expositions au risque de xUSD incluent :

mHYPE (dont le tampon de liquidité semble vide).

RLP (les chiffres sur la page de transparence ne correspondent pas aux données du portefeuille, et il y a un solde négatif de 25 millions de dollars sur Binance).

Explication de l’exposition au risque de xUSD

D’autres expositions notables concernent d’autres tokens de rendement, comme rUSD. Environ 30 % du soutien de rUSD provient de son propre rUSD.

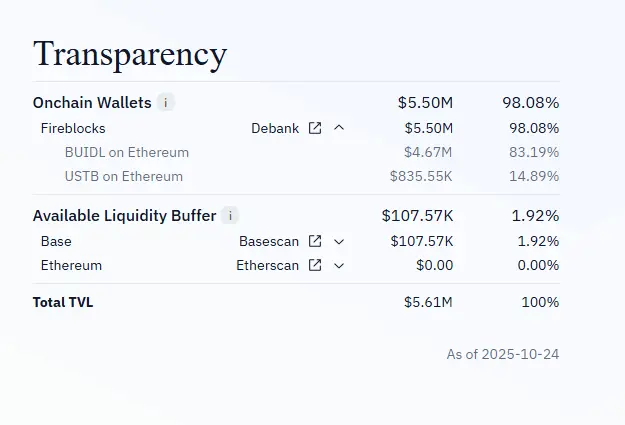

Il y a aussi deUSD, dont 30 % du soutien provient de mF-ONE.

La plupart des actifs de mF-ONE sont off-chain, affirmant disposer d’un « tampon de liquidité » de 16 millions de dollars, mais ces fonds sont en réalité investis à 100 % dans mTBILL.

mTBILL manque d’environ 15 millions de dollars, mais il n’a qu’un « tampon de liquidité » de 100 000 dollars, et 5 millions de dollars supplémentaires sont dans BUIDL.

Preuve de transparence de xUSD

Pire encore, Elixir affirme également avoir une « priorité de liquidation » dans un protocole off-chain — c’est-à-dire que si Stream fait finalement faillite, Elixir peut récupérer son capital en priorité, tandis que les autres utilisateurs DeFi ayant investi dans Stream ne récupèrent qu’une partie de leur argent, voire rien du tout.

Déclaration officielle d’Elixir

En raison de l’extrême opacité des opérations de Stream, combinée à l’effet de levier circulaire et aux stratégies de trading privatisées, nous ne savons en réalité pas combien les utilisateurs ordinaires ont perdu. Actuellement, le prix du stablecoin Stream xUSD est tombé à seulement 0,6 dollar pour 1 dollar.

Ce qui est encore plus révoltant, c’est que tout cela n’a pas été communiqué aux investisseurs à l’avance. De nombreux utilisateurs sont maintenant furieux contre Stream et Elixir — non seulement ils ont perdu de l’argent, mais ils découvrent que les pertes ont été « socialisées », permettant aux riches de Wall Street, qui ont encaissé tôt, de s’en sortir indemnes et de préserver leurs profits.

L’incident a également touché d’autres protocoles de prêt et leurs gestionnaires d’actifs :

« Tous ceux qui pensaient faire du prêt collatéralisé sur Euler prêtaient en réalité sans garantie via un intermédiaire. » — Rob de InfiniFi

De plus, comme Stream n’a ni données on-chain transparentes ni divulgation de ses positions et de ses profits/pertes, après cet incident, les utilisateurs ont commencé à soupçonner qu’il aurait pu détourner les profits des utilisateurs à des fins de gestion d’équipe ou d’usage interne.

Les stakers de Stream xUSD dépendent des données « oracles » auto-déclarées par le projet pour calculer les rendements, données qui ne peuvent être vérifiées par des tiers, ni confirmées quant à leur exactitude ou leur équité.

Sortir de l’impasse : évaluation du risque technique des coffres-forts

Comment résoudre ce problème ?

Des incidents comme celui de Stream sont en réalité totalement évitables — surtout dans un secteur DeFi encore à ses débuts.

La règle « haut risque, haut rendement » reste toujours vraie, mais pour l’appliquer, il faut vraiment comprendre le risque.

Tous les risques ne se valent pas, certains sont totalement inutiles.

En fait, il existe sur le marché des protocoles de yield aggregator, de prêt ou de « hedge fund sous forme de stablecoin » réputés, relativement transparents sur les risques, les stratégies et les positions.

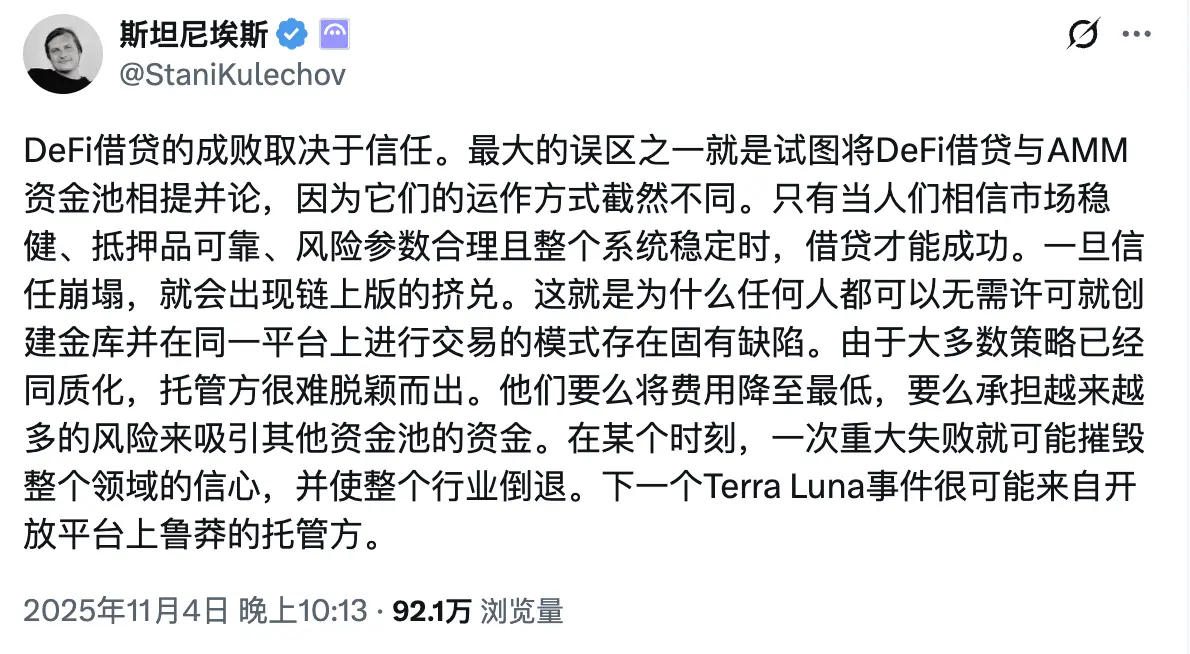

Le fondateur d’Aave, @StaniKulechov, a déjà évoqué le mécanisme de « curateur » des protocoles DeFi, et le moment où des comportements trop risqués apparaissent :

Pour permettre au marché de mieux distinguer les « bons coffres-forts » des « mauvais coffres-forts », l’équipe Trading Strategy a introduit dans son dernier rapport DeFi Vault un nouvel indicateur : le Vault Technical Risk Score (évaluation du risque technique du coffre-fort).

Le « risque technique » désigne la probabilité de perte de fonds dans un coffre-fort DeFi due à une mauvaise exécution technique.

Le cadre d’évaluation du risque technique des coffres-forts fournit un outil intuitif pour classer les coffres-forts DeFi en deux catégories : à haut risque et à faible risque.

Exemple de dimensions d’évaluation du Vault Technical Risk Score

Ce système de notation ne peut pas éliminer le risque de marché (comme les erreurs de trading, le risque de contagion, etc.),

mais il permet à des tiers d’évaluer et de quantifier ces risques de manière indépendante, donnant ainsi aux utilisateurs une meilleure compréhension de leur exposition au risque.

Lorsque les utilisateurs DeFi ont accès à des informations plus complètes et transparentes, le capital s’oriente naturellement vers les projets responsables, conformes et gérés de manière saine.

Ainsi, des incidents comme celui de Stream deviendront plus rares à l’avenir.

« Lien vers l’article original »

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Entretien avec le responsable des opérations de RaveDAO : Briser les barrières avec la musique, permettre aux vrais utilisateurs de rejoindre la blockchain sans douleur

RaveDAO ne se contente pas d'organiser des événements, mais crée une culture native du Web3 en combinant divertissement, technologie et communauté.

Derrière la vague x402, comment ERC-8004 construit-il la pierre angulaire de la confiance pour les agents intelligents IA ?

Si x402 est la « monnaie » de l’économie des machines, alors l’ERC-8004 fournit le « passeport » et le « rapport de crédit ».

Les principaux pools de minage et fournisseurs de puissance de hachage ont rejoint le testnet de Psy Protocol, construisant collectivement la prochaine génération de contrats intelligents PoW.

F2Pool, DePIN X Capital et d'autres principaux pools de minage ainsi que des écosystèmes de hashrate ont rejoint la plateforme PoW conçue pour l'économie orientée vers les agents. Cette plateforme peut traiter plus d'un million de transactions par seconde.

JPMorgan prévoit BTC à 170 000 $ malgré les doutes du marché