Le nouveau cycle et les anciennes règles du capital-risque crypto

Lorsque les fusions-acquisitions et les introductions en bourse deviennent les principales voies de sortie, que la typologie des LP se diversifie et que le cycle des fonds s’allonge, les fonds de capital-risque crypto — en particulier ceux d’Asie — connaîtront-ils un rebond après avoir touché le fond dans le nouveau cycle ?

Lorsque les fusions-acquisitions et les IPO deviennent les principales voies de sortie, que les types de LP se diversifient et que les cycles des fonds s’allongent, les VC crypto — en particulier les VC asiatiques — connaîtront-ils un rebond lors du nouveau cycle après avoir touché le fond ?

Auteur : Gu Yu, ChainCatcher

Un fait incontestable et évident est que les VC crypto ont décliné au cours des derniers cycles de marché ; presque tous les fonds de VC ont vu leur taux de rendement, leur pouvoir de négociation et leur influence diminuer à des degrés divers, au point que les « tokens VC » sont désormais méprisés par de nombreux investisseurs.

Les raisons sont multiples, par exemple, la plupart des VC ont l’habitude de vendre leurs tokens et de multiplier les projets financés, ce qui a suscité une aversion des utilisateurs envers les tokens VC. De plus en plus de capitaux se sont tournés vers les narratifs à faible présence VC, tels que les meme coins et l’IA, entraînant un manque de liquidité pour les tokens VC. Par ailleurs, les périodes de vesting des tokens VC s’allongent, ralentissant les sorties et plaçant les VC dans une position défavorable.

Plusieurs investisseurs chevronnés ont également apporté leurs explications. Jocy Lin, fondateur de IOSG Ventures, estime que lors du bull run de 2021, la liquidité du marché primaire était extrêmement abondante, permettant aux VC de lever rapidement d’importantes sommes. Cet excès de capital a conduit à une surévaluation généralisée des projets et a amplifié le modèle d’investissement « narratif-driven ». Beaucoup de VC sont restés dans le mode easy money des cycles précédents, pensant que le produit et le token n’étaient pas liés, poursuivant des narratifs grandioses et des secteurs potentiels, tout en négligeant l’adéquation produit-marché (PMF) et la viabilité des modèles de revenus.

Jocy Lin explique en outre : la difficulté fondamentale des VC crypto réside dans le « décalage entre la capacité de capture de valeur et la prise de risque ». Ils supportent les plus longues périodes de lock-up et les risques les plus élevés, mais occupent la position la plus faible dans la chaîne de valeur, étant pressurisés par les exchanges, les market makers et les KOL. Lorsque le modèle narratif s’effondre, les VC natifs sans ressources industrielles perdent leur raison d’être — l’argent n’est plus une ressource rare, la liquidité et la certitude le sont devenues.

Pour Will, associé chez Generative Ventures, les exchanges et les market makers sont devenus, dans ce cycle, les véritables extracteurs de toute la liquidité et des primes. La plupart des projets financés par les VC font en réalité deux choses : du marketing et payer les frais de listing sur les exchanges. Ces projets sont essentiellement des sociétés de marketing qui doivent verser beaucoup d’argent aux exchanges et aux market makers. De plus, les tokens des VC sont désormais verrouillés 2 à 3 ans après le listing, soit plus longtemps que sur les marchés boursiers traditionnels, ce qui rend les perspectives de liquidité à la sortie très faibles et les gains difficiles.

Anthony Zhu, associé fondateur d’Enlight Capital, estime que les VC asiatiques axés sur la stratégie Token sont entrés dans une spirale de la mort sur le marché actuel atone des altcoins. Les gains rapides du dernier bull run ont créé une forte dépendance tant chez les LP que chez les GP. Lorsque ce schéma s’allonge ou disparaît, les VC subissent une double pression : attentes de rendement à court terme des LP et déviation des fondamentaux côté projets, ce qui déforme leur comportement. La situation actuelle résulte essentiellement d’un mauvais alignement entre LP, GP et opportunités de marché.

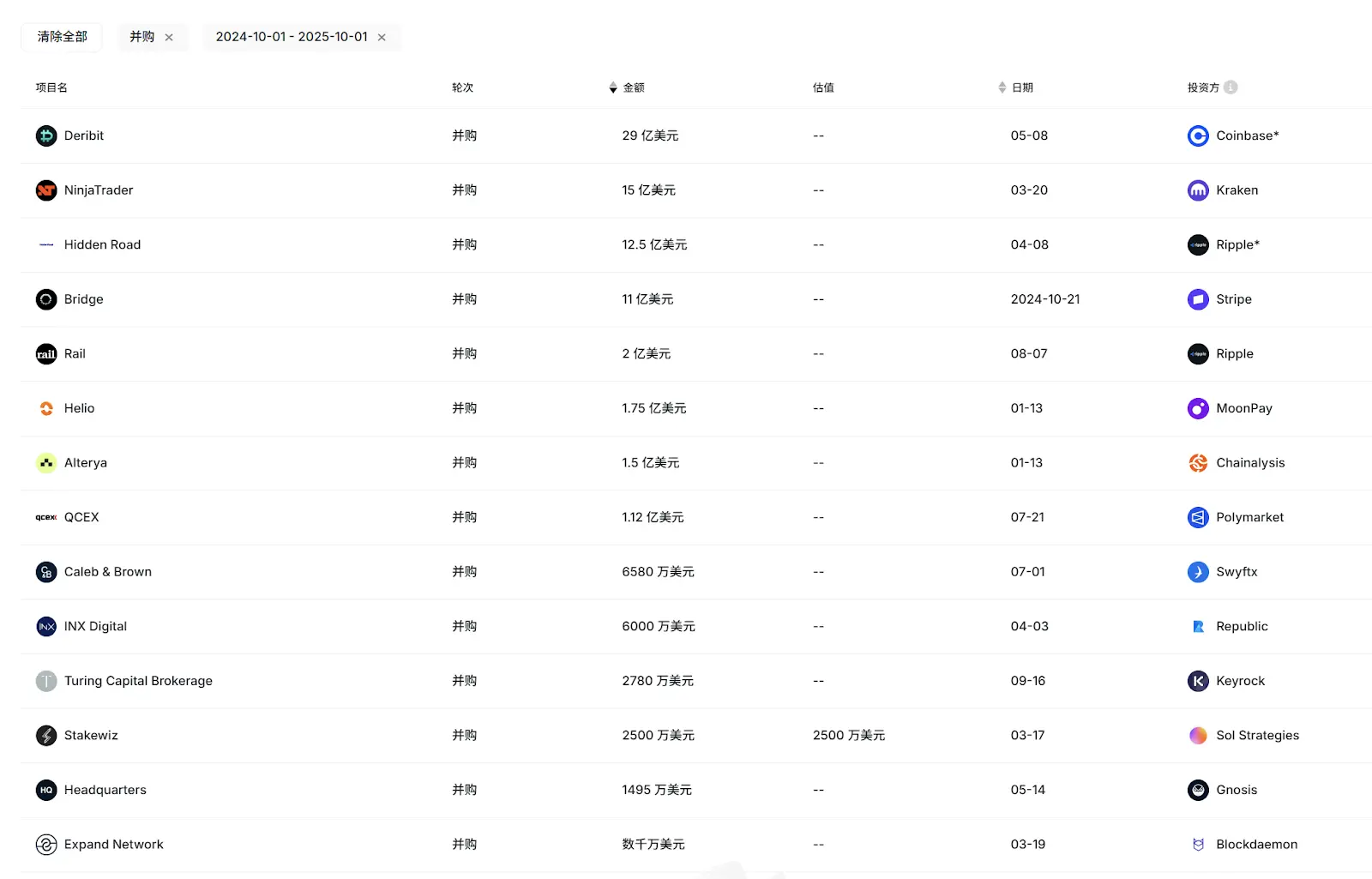

Mais au-delà du déclin général des VC, un phénomène encore plus notable est la baisse marquée de l’activité et de l’influence des VC asiatiques lors de ce cycle. Dans le classement 2025 Top 50 VCs de RootData, basé sur l’activité et la performance des sorties, seuls 2 à 3 VC asiatiques, dont OKX Venture, figurent dans la liste. De plus, lors de la récente vague d’IPO et des principales sorties par fusion-acquisition (Circle, Gemini, Bridge, Deribit, etc.), seul IDG Capital a tiré un profit significatif grâce à son investissement précoce dans Circle, les autres VC asiatiques étant absents.

Plus en détail, Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures, etc., autrefois très actifs et performants, n’ont réalisé cette année que moins de 10, voire 5 investissements, et leurs levées de fonds sont quasi inexistantes.

Autrefois influents, aujourd’hui plongés dans le silence, pourquoi les VC asiatiques se retrouvent-ils dans une telle impasse ?

I. Pourquoi les VC asiatiques ne rivalisent-ils pas avec les VC occidentaux ?

Dans le même contexte macroéconomique, les VC asiatiques peinent face à leurs homologues occidentaux, ce qui, selon certains interviewés, s’explique par la structure des fonds, le type de LP et l’écosystème interne.

Jocy Lin, fondateur de IOSG Ventures, estime que cela s’explique en partie par le manque de LP matures en Asie. Ainsi, de nombreux fonds asiatiques lèvent principalement auprès de particuliers fortunés issus de secteurs traditionnels, d’entrepreneurs et de quelques OG idéalistes de la crypto. Contrairement aux États-Unis et à l’Occident, l’absence de LP institutionnels de long terme et de fonds de dotation fait que les VC asiatiques, sous la pression des LP, privilégient les investissements spéculatifs thématiques plutôt qu’une gestion systémique du risque et des stratégies de sortie, ce qui raccourcit la durée de vie des fonds et accentue la pression en période de contraction du marché.

« À l’inverse, les fonds occidentaux ont généralement des cycles de plus de 10 ans, une gouvernance de fonds, un accompagnement post-investissement et des systèmes de couverture des risques plus matures, leur permettant de rester solides en période de baisse. » À ce sujet, Jocy Lin a également tweeté sur X pour appeler les exchanges à utiliser leurs fonds de soutien de plusieurs centaines de millions de dollars pour investir dans des VC, afin de soutenir les entrepreneurs.

Jocy Lin ajoute que les fonds occidentaux privilégient l’investissement axé sur l’humain. Dans la crypto, les fondateurs capables de gérer un projet sur le long terme et de traverser les cycles sont rares et font preuve d’une grande résilience entrepreneuriale. Certains investisseurs occidentaux ont réussi, mais le modèle « investissement sur la personne » reste marginal dans la crypto.

De plus, la manière dont les fonds américains ont fait grimper les valorisations a nui à de nombreux fonds asiatiques co-investisseurs. En raison de cycles plus courts et de la recherche de rendements rapides, certains fonds asiatiques se sont tournés vers des secteurs plus risqués comme le gaming ou le social, ou ont pris des positions agressives sur le marché secondaire. Mais ces deux stratégies peinent à générer des rendements excédentaires sur le marché volatil des altcoins, et peuvent même entraîner de lourdes pertes. « Les fonds asiatiques sont très fidèles et croyants, mais ce cycle les a déçus », regrette Jocy Lin.

Anthony Zhu partage un avis similaire. Il souligne que les fonds occidentaux, plus gros et mieux dotés, disposent de stratégies d’investissement plus flexibles et performent mieux dans des marchés non haussiers.

Un autre facteur clé est que les projets occidentaux disposent de plus d’options et d’opportunités de sortie, ne se limitant pas au listing sur un exchange. Lors de la récente vague de fusions-acquisitions, les principaux acquéreurs étaient de grandes sociétés crypto et institutions financières occidentales. Pour des raisons géographiques et culturelles, les projets asiatiques ne sont pas des cibles prioritaires. De plus, la plupart des IPO récentes concernent des projets occidentaux.

Source : RootData

Grâce à des canaux de sortie en actions plus fluides, les VC occidentaux diversifient davantage leurs investissements, tandis que de nombreux VC asiatiques, limités par leur équipe, leur structure de fonds et leurs canaux de sortie, évitent généralement les investissements en actions, manquant ainsi des opportunités de rendement x10 voire x100.

Mais Anthony insiste aussi sur le fait que, même si les VC asiatiques axés sur les tokens ont globalement sous-performé depuis le dernier cycle, certains VC asiatiques en dollars investissant en actions ont obtenu d’excellents résultats. « Les VC institutionnels majeurs sont plus patients, et leurs performances se révèlent sur le long terme. L’Asie compte parmi les meilleurs entrepreneurs crypto au monde, qui innovent en silence. De plus en plus de projets asiatiques accéderont aux canaux de sortie occidentaux. L’Asie a besoin de capitaux long terme pour soutenir ses meilleurs projets early stage. »

Will propose une analyse à contre-courant. Selon lui, la mauvaise performance des VC asiatiques s’explique par leur trop grande proximité avec les exchanges chinois : plus ils sont proches, plus ils souffrent, car ils misent tout sur le listing, alors que les exchanges sont les principaux extracteurs de liquidité. « Ces VC auraient dû acheter les tokens d’exchange comme BNB, OKB, BGB, au lieu d’investir dans de petits projets dépendants du listing, pour finir eux-mêmes bloqués. »

II. VC et transformation du secteur

Le danger appelle le changement, et une grande redistribution des cartes chez les VC crypto est inévitable. Si 2016-2018 a vu émerger la première génération de VC crypto, 2020-2021 la deuxième, nous entrons probablement dans le cycle de la troisième génération.

Dans ce cycle, outre le retour en force des investissements en actions en dollars, certains VC se concentrent davantage sur le marché secondaire, plus liquide, et sur l’OTC. Par exemple, LD Capital s’est entièrement tourné vers le secondaire cette année, prenant de grosses positions sur ETH, UNI, etc., suscitant de nombreux débats et devenant l’un des acteurs les plus actifs du marché secondaire asiatique.

Jocy Lin indique qu’IOSG accordera plus d’importance aux investissements en actions et protocoles sur le marché primaire, tout en renforçant ses capacités de recherche et d’investissement. À l’avenir, ils envisagent des stratégies OTC, des investissements passifs ou des produits structurés pour mieux équilibrer risque et rendement.

Cependant, IOSG restera actif sur le marché primaire : « À l’avenir, nous privilégierons les projets générant de vrais revenus, des flux de trésorerie stables et répondant à une demande utilisateur claire, plutôt que de nous fier uniquement aux narratifs. Nous voulons investir dans des produits et modèles commerciaux capables de croître de façon endogène même en l’absence de liquidité macro. » explique Jocy Lin.

En parlant de cash-flow et de revenus, le projet le plus en vue de ce cycle est Hyperliquid, qui, selon DeFillama, a généré plus de 100 millions de dollars de revenus sur les 30 derniers jours. Pourtant, Hyperliquid n’a jamais reçu d’investissement VC. Ce modèle de développement communautaire, sans VC, ouvre une nouvelle voie pour de nombreux projets. De plus en plus de projets de qualité vont-ils suivre l’exemple d’Hyperliquid, réduisant encore le rôle des VC ? Par ailleurs, les tours KOL et communautaires se multiplient : jusqu’où remplaceront-ils les VC ?

Anthony estime que pour certains projets DeFi comme Perp, en raison de la petite taille des équipes et de la forte rentabilité, le modèle Hyperliquid pourrait perdurer, mais pas forcément pour d’autres types de projets. Sur le long terme, les VC restent essentiels pour le développement à grande échelle de la crypto et le lien entre capitaux institutionnels et projets early stage.

« Le succès d’Hyperliquid tient en grande partie à l’auto-circularité de son produit — en tant que protocole de contrats perpétuels, il génère naturellement ses propres revenus et bénéficie d’un effet de marché. Mais cela ne signifie pas que le modèle ‘sans VC’ soit généralisable. Pour la plupart des projets, les VC restent une source clé de financement, de conseil en conformité et de capital patient à l’amorçage. » Jocy Lin ajoute que dans tous les secteurs TMT traditionnels, aucun segment n’a progressé sans VC ou capital (IA, santé, etc.). Un secteur sans VC n’est pas sain. Le moat des VC n’a pas disparu : il s’est déplacé du financement vers l’apport de ressources et de patience.

Jocy Lin partage également une statistique : les projets soutenus par des VC de premier plan ont un taux de survie à 3 ans de 40 %. Les projets purement communautaires, moins de 10 %.

À propos des tours KOL et communautaires, Jocy Lin reconnaît qu’ils modifient la structure du financement early stage, aidant à créer consensus et dynamique communautaire, surtout en marketing et go-to-market. Mais leur apport reste limité à la diffusion du narratif et à la mobilisation à court terme, avec peu d’impact sur la gouvernance, la conformité, la stratégie produit et l’expansion institutionnelle à long terme.

Aujourd’hui, les VC crypto asiatiques traversent leur plus bas historique. Les changements rapides de l’écosystème interne et des narratifs les poussent sur des trajectoires différentes : certains sont déjà relégués à l’histoire, d’autres hésitent, d’autres encore opèrent de profonds ajustements pour explorer une relation plus saine et durable avec les projets.

Cependant, la situation d’extraction de valeur par les market makers et les exchanges perdure, et la fréquence élevée de listing sur Binance Alpha aggrave même le phénomène. Trouver une issue à cette relation négative, innover dans les stratégies de sortie et d’investissement, restera l’un des plus grands défis pour la nouvelle génération de VC.

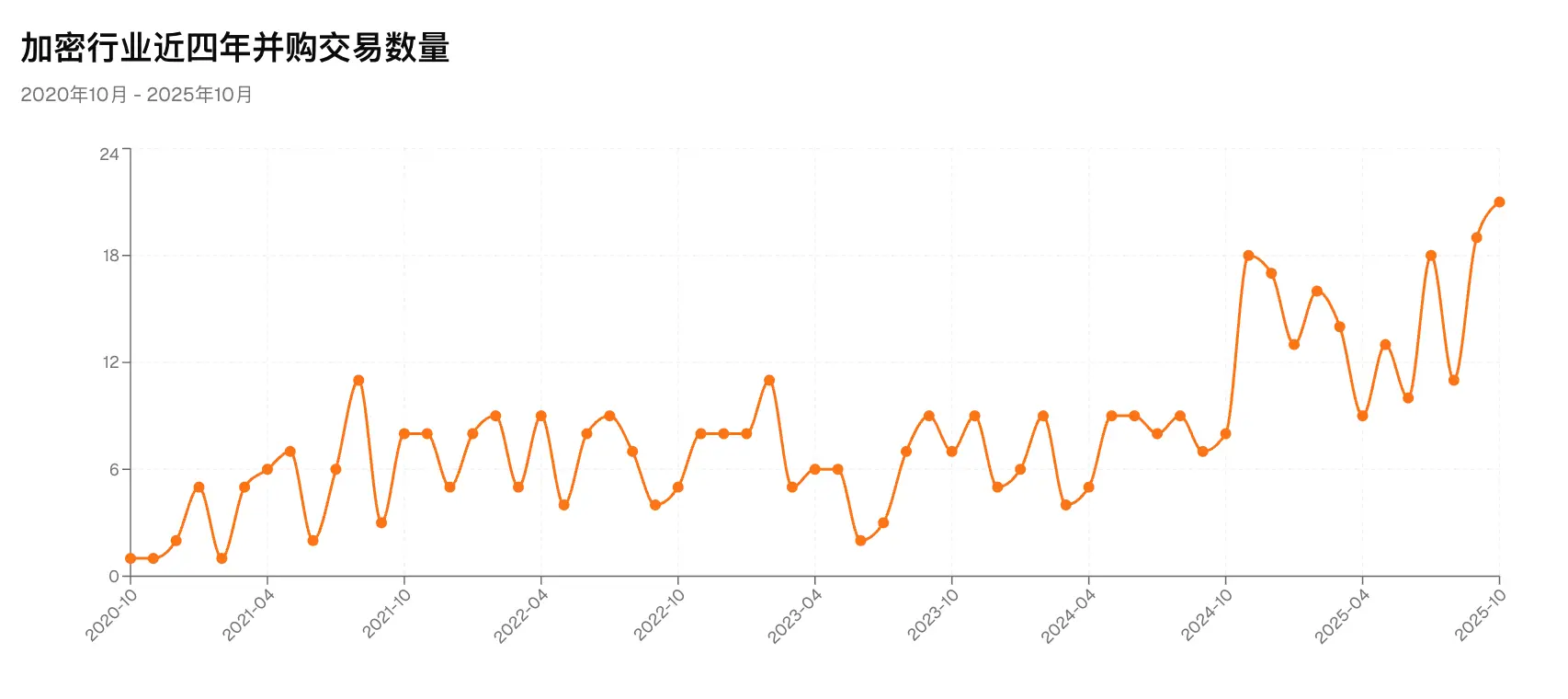

Récemment, des géants de la crypto comme Coinbase ont nettement accéléré le rythme des fusions-acquisitions. Selon RootData, les 10 premiers mois de l’année ont déjà vu plus de 130 fusions-acquisitions, au moins 7 IPO de sociétés crypto, et les levées de fonds des sociétés cotées (y compris les DAT) ont dépassé 16,4 milliards de dollars, un record. Selon des sources fiables, un grand VC asiatique traditionnel a déjà lancé un fonds indépendant dédié à l’investissement en actions, avec une durée de vie d’environ 10 ans. De plus en plus de VC vont s’aligner sur les « anciennes règles » du marché actions.

C’est sans doute l’un des signaux les plus forts du nouveau cycle envoyé aux VC : les opportunités sur le marché primaire crypto restent nombreuses, et le cycle d’or de l’investissement en actions est peut-être déjà arrivé.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

674 millions de dollars investis dans le Solana ETF malgré la baisse du marché

La réglementation MiCA mal appliquée au sein de l’UE, l’ESMA prête à reprendre le contrôle

Voici ce qui pourrait se passer si les ETF XRP atteignent 10 milliards de dollars