S&P attribue la note B- à Strategy : un « ancien système » qui ne peut être réveillé

S&P Global Ratings (Standard & Poor's Global Ratings) a attribué à Strategy Inc. (anciennement MicroStrategy) sa dernière note de crédit à long terme à B-, avec une perspective « stable ».

À première vue, il s'agit d'une évaluation « non-investment grade ». Mais replacé dans le contexte du développement de l'industrie crypto, ce résultat révèle en réalité une problématique plus profonde : les modèles de notation traditionnels présentent encore des biais significatifs de compréhension et d'évaluation face à des paradigmes émergents tels que les « sociétés de trésorerie Bitcoin ».

Le modèle économique de Strategy est désormais très clair : lever des fonds par l'émission d'actions, d'obligations convertibles, d'actions privilégiées et d'obligations classiques, pour acquérir continuellement du bitcoin, avec à ce jour environ 640 000 bitcoins détenus.

Cela signifie que la logique centrale de l'entreprise ne repose pas sur la rentabilité de l'activité logicielle, mais sur la construction d'une nouvelle structure d'entreprise centrée sur les actifs bitcoin et soutenue par la capacité de financement des marchés de capitaux. Les standards traditionnellement utilisés pour évaluer les « sociétés opérationnelles » sont ici largement inopérants.

Cependant, S&P continue d'appliquer son cadre habituel dans son rapport de notation, mettant en avant les risques suivants : concentration excessive des actifs sur le bitcoin, structure d'activité unique, faiblesse relative du capital ajusté au risque, liquidité en dollars insuffisante, et problème de « mismatch monétaire » avec une dette libellée en dollars et des actifs principalement en bitcoin.

Système de notation traditionnel : pas toujours « correct »

Historiquement, les agences de notation telles que S&P n'ont pas toujours été précises lors des grands cycles de transformation financière.

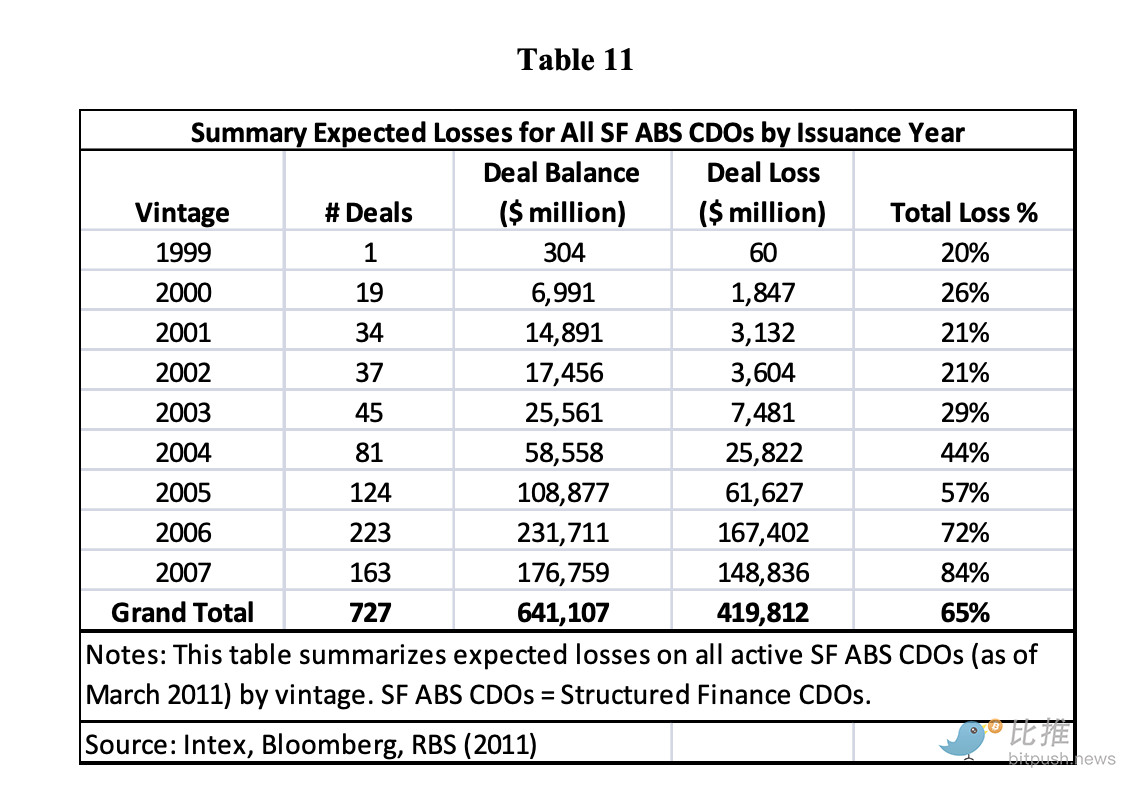

Rappelons qu'au milieu des années 2000, les produits financiers structurés américains (notamment les CDO adossés à des prêts hypothécaires subprimes) ont obtenu de nombreuses notations élevées lors de leur émission, beaucoup recevant même le label AAA. Des études montrent qu'entre 2005 et 2007, 727 « CDO adossés à des actifs » (SF ABS CDO) ont été émis aux États-Unis, pour un montant total d'environ 641 milliards de dollars, et que ces produits ont subi, après leur effondrement, des dépréciations cumulées d'environ 420 milliards de dollars.

Selon Wikipedia et d'autres sources : « De nombreux CDO émis entre 2005 et 2007, après avoir obtenu la note la plus élevée, ont été rétrogradés en junk bonds ou ont subi des pertes en capital avant 2010. » Dans ces événements, des géants financiers comme Lehman Brothers étaient fortement exposés aux CDO et MBS ; lorsque la valeur de ces actifs s'est effondrée et que l'effet de levier est devenu incontrôlable, cela a conduit à la faillite ou au rachat.

En d'autres termes : les agences de notation considéraient à l'époque ces produits structurés comme de qualité A (ou supérieure), mais ils sont finalement devenus des zones sinistrées. Cela prouve un fait : lorsque le marché change, les anciens modèles peuvent facilement se tromper.

Revenons à Strategy : peut-être que les agences de notation traditionnelles ont constaté qu'elle ne dispose pas de revenus diversifiés traditionnels, que sa liquidité peut être affectée par la volatilité du bitcoin, et que la dette libellée en dollars face à des actifs en bitcoin implique qu'une forte baisse du bitcoin pourrait fragiliser la chaîne de remboursement. Mais en même temps, le secteur constate aussi un fait : le modèle Strategy fonctionne parce que les marchés de capitaux, la liquidité mondiale du bitcoin et les capitaux institutionnels lui fournissent un soutien fondamental. Ce raisonnement n'est pas entièrement intégré dans les modèles traditionnels.

Un « ancien système » impossible à réveiller

Ce n'est pas seulement S&P : de nombreux instituts d'analyse traditionnels réputés continuent d'appliquer d'anciens cadres d'analyse aux sociétés crypto.

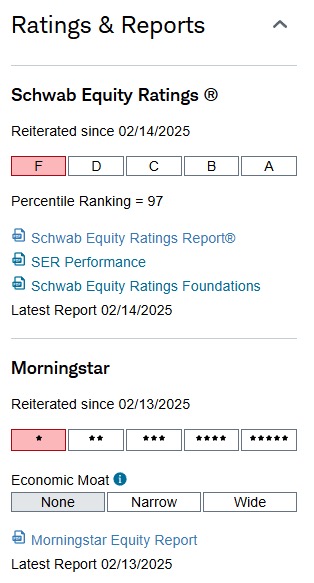

Par exemple, le système Schwab Equity Ratings de Charles Schwab (notation de A à F, F étant la plus faible performance attendue) a attribué presque systématiquement la note F à Coinbase (COIN) et MicroStrategy (MSTR) au cours des 3 à 5 dernières années.

Mais que s'est-il passé durant cette période ?

-

COIN a connu plusieurs hausses multipliées entre 2022 et 2025, Schwab a maintenu la note F

-

MSTR a progressé de plus de 1000 % depuis 2020, Schwab a toujours maintenu la note F

-

Même lorsque les résultats trimestriels de MSTR dépassaient largement les attentes des analystes, la notation restait inchangée

-

Ce n'est pas un cas isolé, mais une sous-évaluation cohérente et persistante sur plusieurs années

En d'autres termes :

Les prix changent, le marché évolue, le récit autour du bitcoin évolue, mais le modèle ne change pas.

Schwab ne s'est pas « trompé » — il s'est simplement tenu à sa logique de modélisation, considérant que ces entreprises « ne correspondent pas à la logique traditionnelle de rentabilité ».

De même, Moody’s et S&P maintiennent depuis longtemps la note de crédit de Coinbase dans la catégorie spéculative, pour les raisons suivantes :

-

Forte volatilité de l'activité

-

Dépendance des revenus aux cycles de marché

-

Manque de flux de trésorerie prévisibles

-

Exposition au risque trop concentrée

Ça vous semble familier ?

C'est exactement la même logique que celle utilisée pour attribuer la note B- à Strategy.

Résumé

En réalité, ce n'est pas compliqué : la racine du problème réside dans le fait qu'ils continuent d'utiliser des modèles d'évaluation d'ancienne génération pour mesurer des formes d'actifs de nouvelle génération.

Les institutions financières traditionnelles ne manquent pas de professionnalisme, elles restent simplement attachées à leur propre langage de pensée éprouvé. Dans leur système de référence, un actif de qualité doit générer des flux de trésorerie prévisibles, une activité saine doit pouvoir fonctionner de manière stable dans un environnement à faible volatilité, et sa valorisation doit strictement suivre l'analyse des sociétés comparables ou le modèle des flux de revenus.

Cependant, les sociétés émergentes de type trésorerie crypto racontent une toute autre histoire. Leur logique centrale est la suivante : « Nous ne dépendons pas des flux de trésorerie opérationnels traditionnels pour soutenir la valeur de nos actifs, mais nous obtenons une forte capacité de financement et la confiance du marché grâce à une structure d'actifs innovante. » Il ne s'agit pas d'une simple question de juste ou faux, mais d'un profond changement de paradigme.

Ainsi, la note B- attribuée par S&P à Strategy n'est pas en soi l'élément clé. Le véritable signal symbolique est le suivant : le nouveau modèle représenté par la trésorerie bitcoin a atteint un stade où le système de notation traditionnel ne peut plus l'ignorer et doit tenter de l'« expliquer ».

Mais il faut garder à l'esprit que « expliquer » ne signifie pas « comprendre », « comprendre » ne signifie pas « accepter », et « accepter » ne veut pas dire l'intégrer dans le cadre dominant. L'évolution cognitive de l'ancien système sera aussi lente qu'un glacier — il finira par se réveiller, mais jamais du jour au lendemain.

L'histoire a maintes fois prouvé que de nouveaux équilibres de marché se forment souvent alors que l'ancien système est encore « à moitié endormi ».

Inscrire le bitcoin au bilan des entreprises est déjà passé d'une expérimentation pionnière à un fait établi. Que le monde traditionnel le reconnaisse, l'accepte, ou le comprenne vraiment, ce n'est qu'une question de temps.

Auteur : Seed.eth

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

TaskOn propose des services en marque blanche et un mode CEX dans sa dernière mise à jour

Prévision du prix de Cardano 2026 : DeepSnitch AI montre un potentiel de rallye de 400 % alors que le Ghana légalise le trading de crypto