Boros : engloutir DeFi, CeFi, TradFi, débloquer le prochain moteur de croissance x100 de Pendle

Avec la sortie de Boros 1.0, le lancement du programme de parrainage et l’introduction de nouveaux marchés, il se pourrait que la conquête du monde du rendement par Boros commence véritablement à travers le taux de financement.

Si vous deviez élire le protocole DeFi le plus innovant, qui nommeriez-vous ?

Pendle figurerait sans aucun doute parmi les premiers.

En 2021, Pendle, en tant que premier protocole DeFi à se concentrer sur le marché des « swaps de taux d’intérêt », a ouvert à lui seul un marché de trading de rendement de plusieurs dizaines de milliards, devenant ainsi le leader incontesté du secteur.

En août 2025, l’esprit d’innovation « pionnier » de Pendle se poursuit avec le lancement de Boros, ouvrant la voie à la zone d’ombre du rendement on-chain qu’est le « taux de financement », et offrant pour la première fois au monde DeFi des opportunités de trading, de couverture et d’arbitrage sur le taux de financement, suscitant à nouveau débats et engouement pour la participation.

Selon les dernières données de Pendle, en seulement deux mois depuis son lancement, Boros a enregistré un volume notionnel cumulé de plus de 950 millions de dollars, une valeur d’open interest supérieure à 61,1 millions de dollars, plus de 11 000 utilisateurs et un revenu annualisé de plus de 730 000 dollars.

En à peine un mois, Boros a déjà atteint les accomplissements que de nombreux projets mettent des années à réaliser. Dans le même temps, de nombreux participants s’enthousiasment : maîtriser l’espace de rendement de Boros peut être encore plus lucratif que les Meme coins.

Alors, qu’est-ce que Boros ? Comment ça marche ? Quels sont les plans pour l’avenir ?

Beaucoup auront remarqué que l’identité visuelle de Boros met souvent en scène une baleine géante dévorant tout sur son passage, et le mot Boros en grec ancien signifie également « dévorer ». Avec la sortie de Boros 1.0, le lancement du programme de parrainage et l’introduction de nouveaux marchés, il se pourrait que la conquête du monde du rendement par Boros commence véritablement à travers le taux de financement.

En tant que plateforme de produits dérivés de taux structurés, Boros se concentre actuellement sur le taux de financement, avec pour objectif de transformer ce dernier en un actif standardisé et négociable.

La plupart des utilisateurs de contrats à terme connaissent le taux de financement, qui agit comme une « main invisible » sur le marché des contrats perpétuels, équilibrant le prix des contrats perpétuels et celui du spot. Son fonctionnement peut être résumé ainsi :

-

Lorsque le taux de financement est positif, cela signifie que la majorité s’attend à une hausse des prix, les positions longues dominent, le prix du contrat est supérieur à celui du spot, les longs paient le taux de financement aux shorts, ce qui limite l’excès d’optimisme du marché.

-

Lorsque le taux de financement est négatif, la majorité s’attend à une baisse des prix, les positions shorts dominent, le prix du contrat est inférieur à celui du spot, les shorts paient le taux de financement aux longs, ce qui limite l’excès de pessimisme du marché.

En tant qu’élément clé de l’équilibre entre positions longues et courtes, le taux de financement est aussi un indicateur essentiel du sentiment du marché.

Avant l’arrivée de Boros, les traders subissaient passivement la régulation du marché par le taux de financement, sans jamais imaginer qu’il pourrait un jour devenir un actif négociable à part entière.

Alors, pourquoi Boros a-t-il choisi le taux de financement comme première étape pour asseoir sa réputation produit ?

Grande échelle, forte volatilité, rendement élevé : ce sont ces caractéristiques propres au taux de financement qui font que Pendle y voit un potentiel immense.

- Grande échelle :

Le marché des contrats à terme dépasse largement celui du spot, et dès que le marché des contrats fonctionne, le taux de financement coule à flots.

Selon un rapport de CoinGlass, le volume total des contrats perpétuels au deuxième trimestre 2025 a atteint 12 000 milliards de dollars, avec un volume quotidien moyen d’environ 130 milliards de dollars ; selon la règle de règlement de la plupart des exchanges (0,01 % toutes les 8 heures), la taille quotidienne du marché du taux de financement dépasse facilement les dizaines de millions, et peut même atteindre des centaines de millions lors de mouvements extrêmes.

Exploiter au mieux ce vaste et stable marché du taux de financement donnera naissance à la prochaine grande innovation financière.

- Forte volatilité :

Sur le marché spot, une forte variation du prix d’un token en une journée fait rapidement la une, mais sur le marché du taux de financement, c’est la norme.

Par exemple : selon Coinmarketcap, le 8 septembre 2025, MYX Finance (MYX) a bondi de plus de 168,00 %, devenant le token du top 100 avec la plus forte hausse et suscitant de vifs débats. Dans ce contexte de lutte entre longs et shorts, le taux de financement est lui-même en constante fluctuation, surtout pour de nombreux altcoins, où la volatilité du taux de financement peut atteindre quatre à cinq fois, voire plus. À titre d’exemple, sur $TRUMP, certains traders ont payé un taux de financement annualisé allant jusqu’à 20 000 % pour maintenir une position longue.

Domestiquer cette bête sauvage qu’est le taux de financement aidera non seulement les utilisateurs à élaborer de meilleures stratégies de trading, mais recèle aussi d’immenses opportunités de rendement.

- Rendement élevé :

La logique centrale est la suivante : la volatilité crée des opportunités de rendement exceptionnelles.

La volatilité permet d’acheter bas et de vendre haut. Un marché du taux de financement très volatil peut aussi devenir un moyen clé pour les utilisateurs de saisir des opportunités de rendement.

Transformer le taux de financement en un actif standardisé, permettant trading, profit, couverture, arbitrage, etc., représente un immense défi de conception produit.

Parier sur la hausse ou la baisse future du taux de financement : comment Boros le réalise-t-il ?

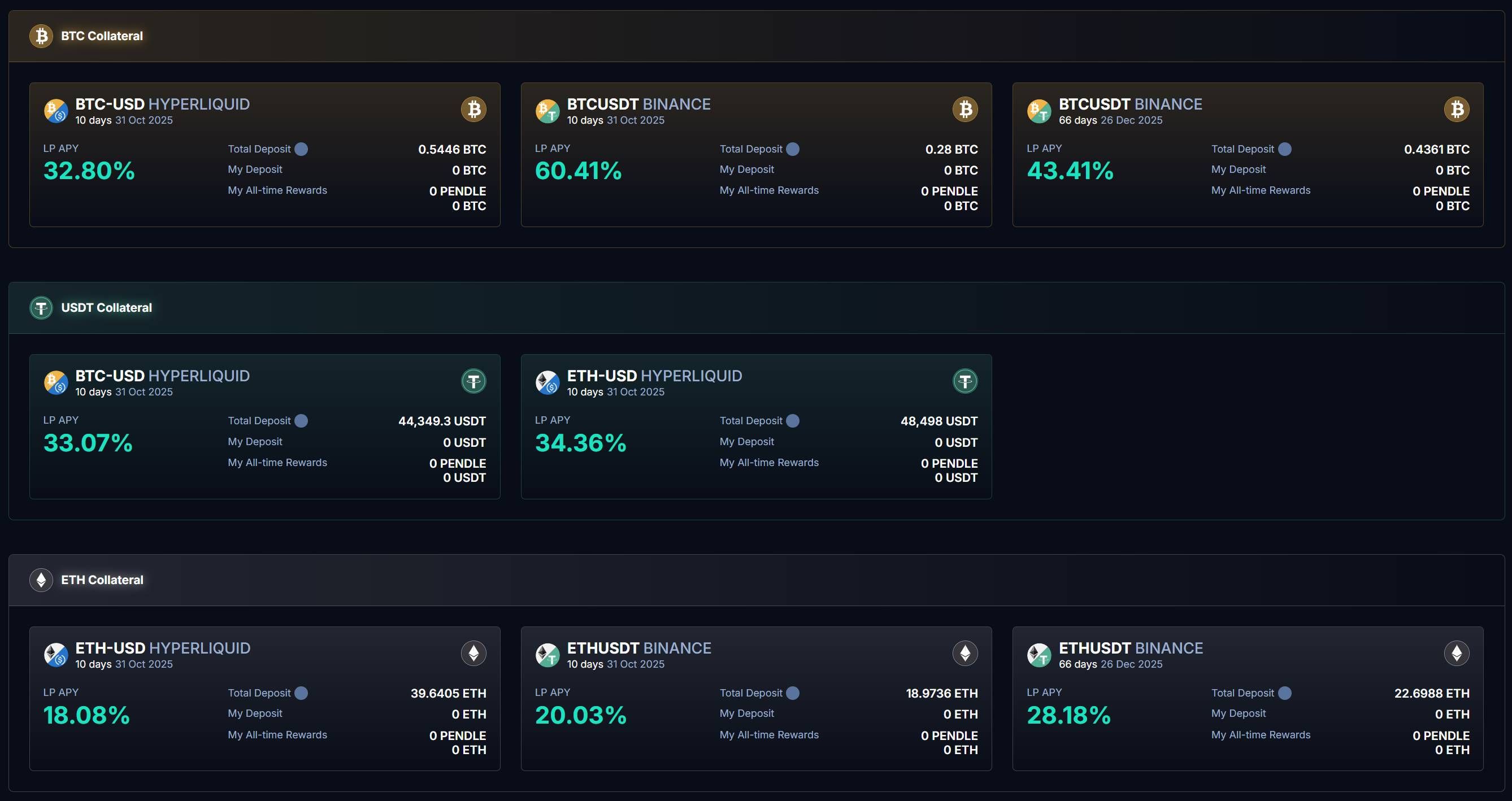

En accédant à la page Boros, on constate que Boros propose déjà plusieurs marchés sur Binance et Hyperliquid pour BTC, ETH, USDT :

Comme mentionné plus haut, le taux de financement est un indicateur clé du sentiment du marché. En d’autres termes, si vous pouvez percevoir avec précision le sentiment du marché, vous pouvez profiter du trading du taux de financement sur Boros.

Mais comment transformer cette anticipation du marché en rendement réel ?

Le cœur de Boros consiste à figer le taux de financement actuel du marché et à offrir aux utilisateurs des moyens de parier : si le taux augmente à l’avenir, les haussiers gagnent ; s’il baisse, les baissiers gagnent.

Tout cela est rendu possible grâce à YU.

Les utilisateurs peuvent connecter leur wallet, déposer des collatéraux et acheter des YU.

YU est le principal moyen de transformer le taux de financement en un actif standardisé, représentant le droit au rendement du taux de financement sur une période donnée. De plus, YU est l’unité minimale de trading du taux de financement quantifié. Par exemple, pour « BTCUSDT Binance », acheter 1 YU BTCUSDT Binance équivaut à détenir le rendement du taux de financement sur 1 BTC de position sur Binance BTCUSDT.

Nous savons que le rendement = revenu - coût. Le calcul du rendement de YU repose sur trois données clés : Implied APR, Fixed APR et Underlying APR.

Acheter un YU revient à ouvrir une position, ce qui comporte deux coûts :

D’une part, l’Implied APR est le taux fixé lors de l’ouverture de la position, considéré comme le prix du YU, servant de taux annuel fixe jusqu’à l’échéance, et constitue une référence pour l’évolution future du taux de financement du marché.

D’autre part, l’ouverture de la position implique des frais de transaction, qui, ajoutés à l’Implied APR, forment le Fixed APR, soit le coût de la position.

Une fois le coût déterminé, il faut calculer le revenu.

Avec YU, on fixe un taux de financement, tandis que le taux de financement réel de l’exchange externe est représenté par l’Underlying APR.

Lors de l’achat de YU, deux options s’offrent à nous pour miser à la hausse ou à la baisse sur le taux de financement :

-

Acheter Long YU (parier sur la hausse du taux de financement) : pendant la période, l’utilisateur paie l’Implied APR et reçoit l’Underlying APR

-

Acheter Short YU (parier sur la baisse du taux de financement) : pendant la période, l’utilisateur paie l’Underlying APR et reçoit l’Implied APR

Le rendement réside alors dans la différence entre le revenu et le coût, soit l’écart entre Fixed APR et Underlying APR.

-

Quand Fixed APR < Underlying APR, c’est-à-dire quand le taux flottant du marché est supérieur au taux fixe, les utilisateurs Long YU gagnent

-

Quand Fixed APR > Underlying APR, c’est-à-dire quand le taux flottant du marché est inférieur au taux fixe, les utilisateurs Short YU gagnent

Cela donne :

-

Parier à la hausse sur le taux de financement : acheter Long YU

-

Parier à la baisse sur le taux de financement : acheter Short YU

En ce qui concerne le règlement des rendements, Boros suit le même cycle de règlement que les plateformes de trading de contrats perpétuels.

Par exemple, pour le produit BTCUSDT Binance actuellement en ligne : le taux de financement de Binance est réglé toutes les 8 heures, et la paire de trading BTCUSDT Binance de Boros est également réglée toutes les 8 heures.

À chaque règlement, Boros calcule la différence entre Fixed APR et Underlying APR :

-

Quand Fixed APR < Underlying APR : le collatéral des Short YU est débité et le rendement est versé aux utilisateurs Long YU.

-

Quand Fixed APR > Underlying APR : le collatéral des Long YU est débité et le rendement est versé aux utilisateurs Short YU.

On sait que YU représente le droit au rendement du taux de financement sur une période donnée, et ce droit est réglé selon les règles de l’exchange toutes les 8 heures (ou 1 heure). Autrement dit, la valeur de YU diminue à chaque règlement, et à l’échéance, n’ayant plus de valeur prédictive sur le taux, YU s’annule.

Bien sûr, pour maximiser le rendement, **Boros propose également un outil de levier allant jusqu’à 3x, **permettant aux utilisateurs d’ouvrir des positions plus importantes avec moins de collatéral. Mais un levier élevé comporte aussi un risque de liquidation accru ; il est donc nécessaire de surveiller régulièrement le ratio de santé et d’ajuster le collatéral pour éviter la liquidation.

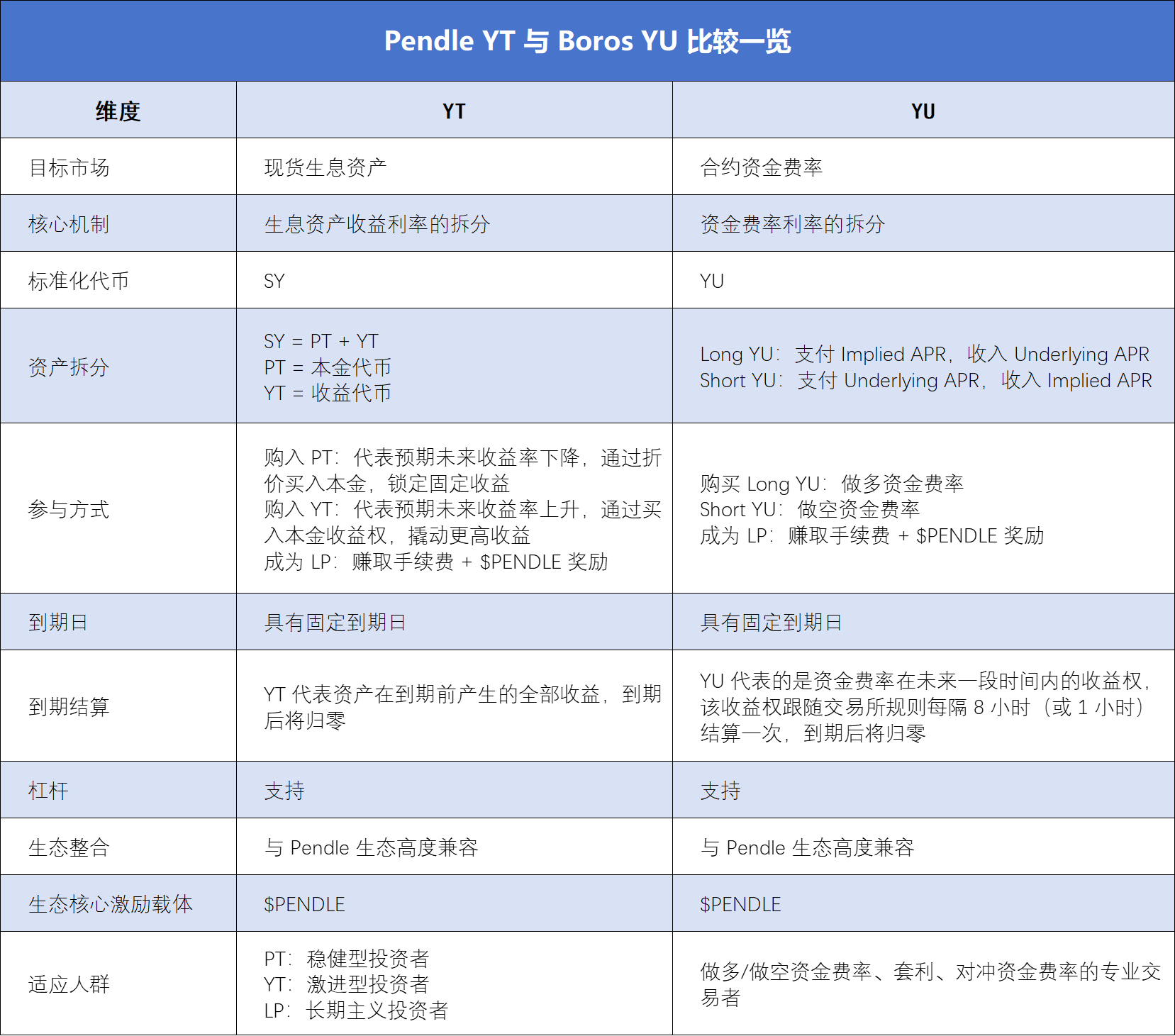

Pour ceux qui connaissent les règles de Pendle YT, il est vrai que YT et YU présentent de nombreuses similitudes, ce qui aide à mieux comprendre YU, mais il existe aussi d’importantes différences de fond, comme le montre le tableau ci-dessous :

De la couverture à l’arbitrage : Boros, un outil pour réduire les coûts et améliorer l’efficacité des traders

Grâce à ce système de paris haussiers/baissiers sur le taux de financement, Boros a, dès son lancement, suscité de nombreuses discussions parmi les traders de contrats, les institutions et les professionnels de la DeFi, qui explorent activement ses usages dans divers scénarios réels.

La façon la plus directe de participer consiste à acheter des YU pour parier sur la hausse ou la baisse du taux de financement :

En choisissant entre Long YU et Short YU, on profite de l’écart entre taux fixe et taux flottant. Le 12 septembre 2025, Boros a lancé le marché du taux de financement Hyperliquid, qui, comparé à Binance, est plus volatil et offre donc plus de possibilités de spéculation.

**Pour les détenteurs de positions à long terme, l’utilité majeure de Boros réside dans la couverture du taux de financement en environnement volatil :** sur Boros, adopter une stratégie opposée à celle de la position perp sur CEX permet de compenser le risque de fluctuation du taux flottant, verrouillant ainsi le coût/le rendement à une valeur fixe.

Par exemple, un utilisateur détient une position longue perp sur CEX, paie un taux flottant, et achète en même temps un Long YU sur Boros : le taux flottant payé sur CEX est compensé par le revenu du taux flottant sur Boros ;

Inversement, un utilisateur détient une position short perp sur CEX, paie un taux flottant, et achète un Short YU sur Boros : le taux flottant payé sur CEX est compensé par le revenu du taux fixe sur Boros.

De cette façon, le risque et le coût du trading de contrats sont mieux maîtrisés, ce qui est très attractif pour les traders, en particulier institutionnels. Un exemple parlant est Ethena : en tant que projet phare de la stratégie delta-neutral, Ethena tire principalement ses revenus d’un taux de financement positif. Ainsi, lorsque le taux de financement fluctue fortement, Ethena fait face à une grande incertitude de rendement, pouvant même menacer la viabilité du projet.

Grâce au YU du protocole Boros, Ethena peut verrouiller un taux fixe on-chain, obtenir un rendement prévisible et ainsi améliorer la stabilité et l’efficacité de ses profits.

Parallèlement, le lancement du marché Hyperliquid permet aussi aux utilisateurs de profiter de l’arbitrage inter-exchange :

L’arbitrage repose sur les différences de prix entre marchés. Actuellement, sur les deux plateformes prises en charge par Boros, Binance attire plus d’institutions et règle toutes les 8 heures, ce qui rend le taux de financement plus stable, tandis qu’Hyperliquid attire plus de particuliers, règle toutes les heures, ce qui accélère la rotation des fonds et accroît la volatilité du taux de financement, créant ainsi plus d’opportunités d’arbitrage inter-exchange.

En plus de l’arbitrage inter-exchange, Boros propose plusieurs produits à échéances différentes, permettant aussi l’arbitrage inter-échéances : si l’Implied APR du YU à échéance proche est inférieur à celui du YU à échéance lointaine, cela indique que le marché anticipe un taux court terme plus bas et un taux long terme plus élevé ; on peut alors acheter le YU à échéance proche et vendre celui à échéance lointaine, et inversement.

Bien sûr, si vous n’êtes pas à l’aise avec la spéculation haussière/baissière, vous pouvez aussi devenir LP :

Boros permet aux utilisateurs de devenir LP via le mécanisme Vaults, en déposant des fonds pour fournir de la liquidité au trading de YU, tout en gagnant des Swap fees et des récompenses $PENDLE. Sur la page Boros Vaults, on constate que le Vault APY de BTCUSDT Binance atteint 60,41 %.

Mais il faut noter que, le mécanisme Vaults de Boros étant similaire à Uniswap V2, la position LP est en fait une combinaison « YU + collatéral », influencée par l’Implied APR. Ainsi, devenir LP revient à être légèrement long sur YU, et si l’Implied APR baisse, l’utilisateur peut subir une perte impermanente importante.

De plus, en raison de la forte attention portée à Boros, les quotas de Vaults sont très recherchés. Mais, passant de la phase de lancement progressif à celle de développement rapide, Boros augmentera progressivement les quotas de Vaults à l’avenir.

Toutes les ressources reviennent à Pendle : le programme de parrainage lance une nouvelle phase de croissance rapide

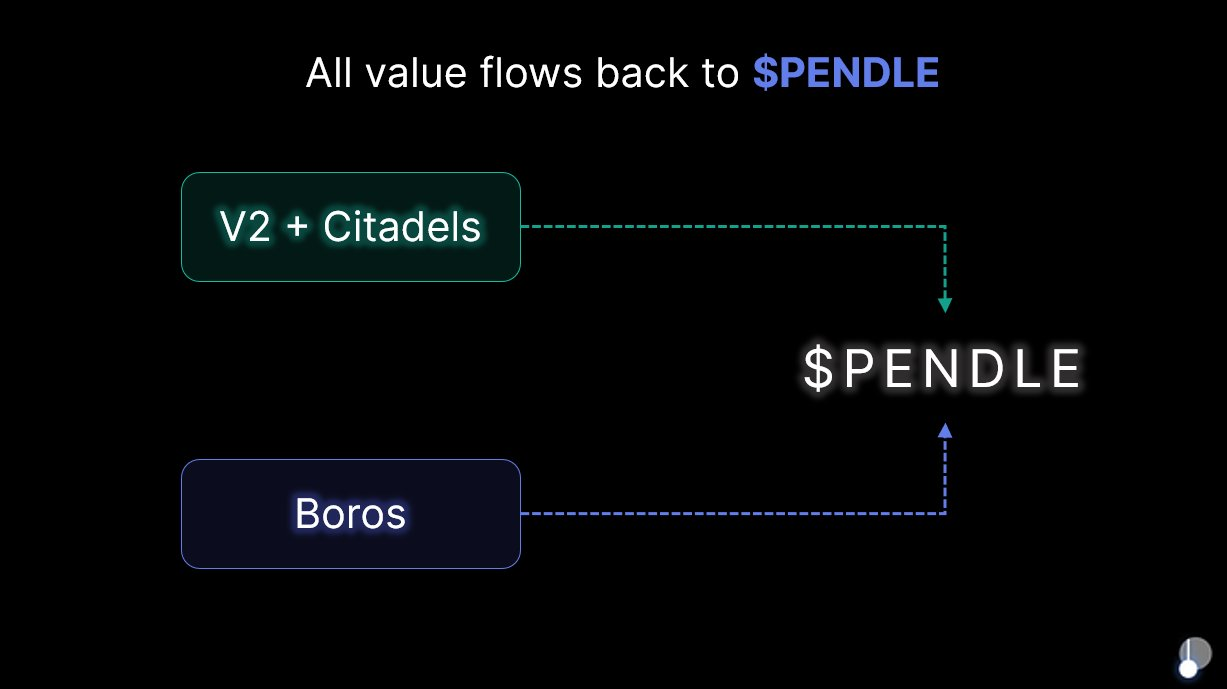

Boros, en tant que produit clé de la roadmap Pendle 2025, joue non seulement un rôle central dans l’écosystème Pendle, mais stimule aussi considérablement le développement global de Pendle grâce à ses mécanismes innovants et à son expansion de marché.

Pendle vise à devenir une « passerelle de trading de rendement intégrée et complète ». Boros perpétue l’innovation de la tokenisation du rendement de Pendle et ouvre pour la première fois le marché du taux de financement, à grande échelle et forte volatilité, transformant les taux de financement CEX et DEX en actifs standardisés YU, étendant la portée de l’écosystème Pendle du DeFi on-chain au CeFi off-chain.

De plus, lors de l’annonce de la sortie de Boros 1.0, il a été clairement indiqué que **Boros ne lancerait pas de nouveau token, et que les revenus du protocole seraient reversés en continu à $PENDLE et $vePENDLE, garantissant ainsi que $PENDLE reste le bénéficiaire ultime de toute la valeur créée par Pendle V2 et Boros.** Parallèlement, le 6 août 2025, lors du lancement de Boros, $PENDLE a bondi de plus de 40 % en une semaine, validant la reconnaissance du potentiel de Boros par le marché.

Les innovations qui changent vraiment la donne naissent souvent d’une redécouverte de « valeurs longtemps négligées », et la focalisation de Boros sur le taux de financement révèle un trésor longtemps caché derrière le marché des contrats perpétuels, immense mais encore inexploité.

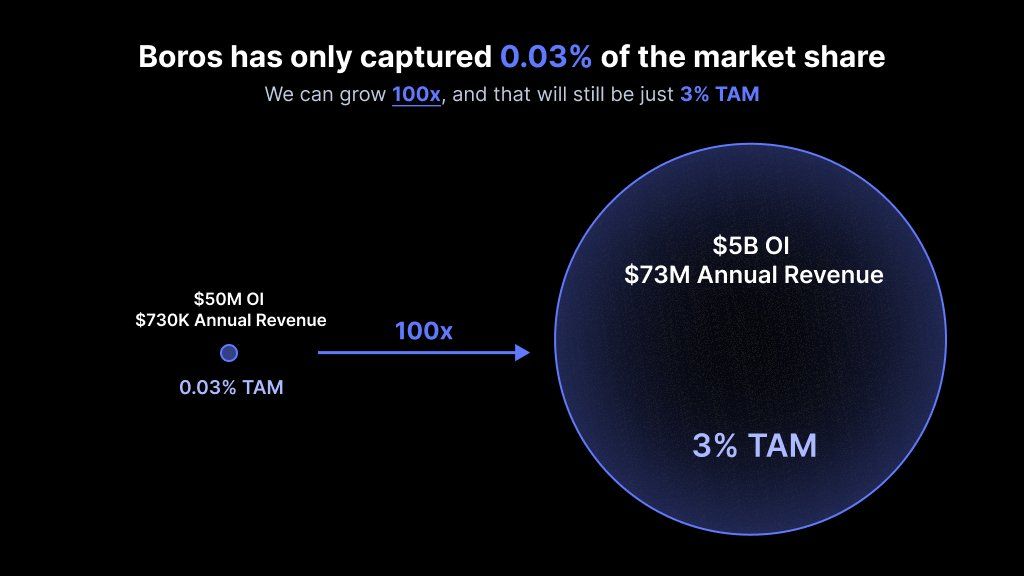

Actuellement, le marché des contrats perpétuels traite chaque jour plus de 200 milliards de dollars d’open interest et plus de 250 milliards de dollars de volume de transactions. En seulement deux mois, Boros a atteint près d’un milliard de dollars de volume notionnel et plus de 730 000 dollars de revenus annualisés, ce qui ne représente pourtant que 0,03 % de ce marché.

En d’autres termes, il s’agit d’un marché immense dont le potentiel reste à libérer : en tant que premier protocole axé sur le trading du taux de financement, si Boros porte sa part à 3 % à l’avenir, cela représenterait une croissance de 100 fois.

Face à ce marché de plusieurs centaines de milliards et à son potentiel de croissance, Boros a déjà lancé plusieurs initiatives clés pour préparer l’avenir.

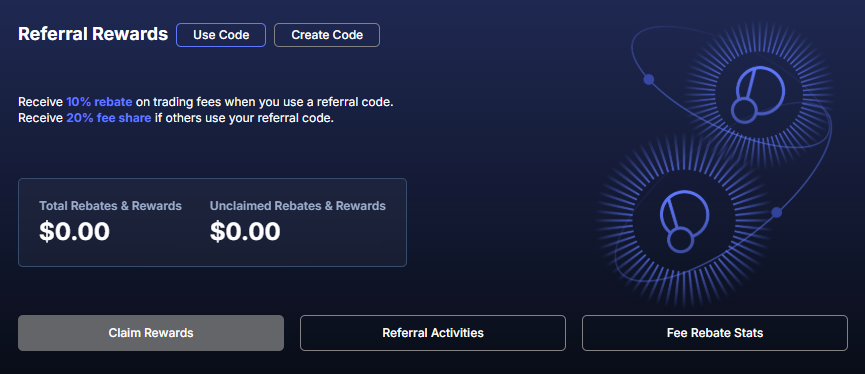

D’une part, après plus d’un mois d’améliorations, de tests et d’observations d’utilisation par les traders, Boros lance officiellement Boros 1.0 et annonce le lancement du programme de parrainage, marquant le passage de la phase de lancement progressif à celle de développement complet. Après le lancement du programme, toute nouvelle adresse ayant un volume notionnel supérieur à 100 000 dollars peut obtenir un code de parrainage. Le parrain reçoit 20 % des frais de règlement et 20 % des frais de transaction générés par l’utilisateur parrainé, tandis que ce dernier bénéficie d’une remise de 10 % sur les frais de transaction.

Chaque code de parrainage est valable un an. Si le volume notionnel dépasse 1,1 milliard de dollars durant cette période, la remise de 10 % n’est plus applicable.

**D’autre part, Boros continuera d’optimiser ses fonctionnalités et produits, avec le support futur de plus d’actifs, de plus de plateformes de trading et d’un levier plus élevé :** Boros prend déjà en charge BTC, ETH, et intégrera progressivement SOL, BNB et d’autres actifs ; il prend déjà en charge Binance, Hyperliquid, et prendra en charge Bybit, OKX et d’autres plateformes ; à mesure que le marché mûrit, un levier plus élevé sera proposé, permettant à plus d’utilisateurs de maximiser leur rendement à moindre coût. D’autres mesures incluent l’augmentation de la limite d’open interest et des quotas de Vaults.

Au-delà de l’optimisation produit, il faut aussi souligner la structure extensible de Boros :

**Au-delà du taux de financement, l’architecture de Boros peut supporter toute forme de rendement, y compris ceux issus de protocoles DeFi, de la TradFi, ainsi que des obligations, actions et autres RWA.** Cela signifie qu’après avoir conquis le marché géant du taux de financement, Boros pourra s’étendre à la DeFi, CeFi, TradFi et bien d’autres domaines.

Cela s’aligne parfaitement avec la mission de Pendle : « là où il y a du rendement, il y a Pendle ». En tant que produit phare de Pendle pour 2025, Pendle s’appuiera sur Boros pour couvrir davantage les marchés financiers crypto et traditionnels, et, avec l’avancée du programme Citadels compliant PT, progressera rapidement vers la vision d’une « passerelle de trading de rendement intégrée et complète ».

Au point de départ de cette conquête de toutes les sources de rendement, avec le développement continu de Boros, nous assistons à la naissance d’une super plateforme de rendement couvrant tous les types de rendement et tous les profils d’utilisateurs.

Deep Tide TechFlow est une plateforme de contenu approfondi animée par la communauté, dédiée à fournir des informations de valeur et une réflexion engagée.

Communauté :

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Shiba Inu reste stable à 0,0000103 $ alors que les indicateurs techniques signalent un équilibre du marché

Le graphique hebdomadaire de Dogecoin révèle une voie claire vers 1,50 $ alors que la phase parabolique commence