Le « jeu de probabilité » à 2 milliards de dollars : le marché des prédictions atteint-il un moment de « singularité » ?

Une analyse approfondie de la logique fondamentale et de la valeur centrale des marchés de prédiction, ainsi qu'une évaluation préliminaire des principaux défis auxquels ils sont confrontés et des orientations possibles pour leur développement.

Titre original : « Bitget Wallet Research : Un "jeu de probabilités" à 2 milliards de dollars : le marché des prédictions atteint-il un moment de "singularité" ? »

Source originale : Bitget Wallet Research

Introduction

Des discussions populaires telles que « Zelensky portera-t-il un costume ? » aux grands événements mondiaux comme l’élection présidentielle américaine ou l’attribution du prix Nobel, les marchés de prédiction connaissent régulièrement des périodes de forte popularité. Cependant, depuis le troisième trimestre 2025, une véritable tempête semble se préparer :

Début septembre, le géant du secteur Polymarket a obtenu l'autorisation réglementaire de la CFTC américaine, revenant sur le marché américain après trois ans d'absence ;

Début octobre, la société mère du NYSE, ICE, prévoit d'investir jusqu'à 2 milliards de dollars dans Polymarket ;

Mi-octobre, le volume hebdomadaire des transactions sur les marchés de prédiction a atteint un niveau record de 2 milliards de dollars.

L’afflux massif de capitaux, l’ouverture réglementaire et l’euphorie du marché se produisent simultanément, accompagnés de rumeurs sur le lancement du token Polymarket — d’où vient cette vague d’engouement ? S’agit-il simplement d’une nouvelle bulle spéculative éphémère, ou bien d’un « point de singularité » de valeur pour une toute nouvelle branche de la finance ? Bitget Wallet Research vous propose dans cet article une analyse approfondie de la logique fondamentale et de la valeur centrale des marchés de prédiction, ainsi qu’une première évaluation des défis clés et des orientations de développement auxquels ils sont confrontés.

I. De la « connaissance dispersée » au « duopole » : l’évolution des marchés de prédiction

Les marchés de prédiction ne sont pas une invention du monde crypto ; leur fondement théorique remonte même à 1945. L’économiste Hayek a avancé dans ses travaux classiques que : la « connaissance dispersée », locale et fragmentée, peut être efficacement agrégée par le mécanisme des prix sur le marché. Cette idée est considérée comme la pierre angulaire théorique des marchés de prédiction.

En 1988, l’Université de l’Iowa a lancé la première plateforme académique de prédiction — l’Iowa Electronic Markets (IEM), permettant aux utilisateurs de négocier des contrats à terme sur des événements réels (tels que les élections présidentielles). Au cours des décennies suivantes, de nombreuses études ont confirmé que : un marché de prédiction bien conçu est souvent plus précis que les sondages traditionnels.

Cependant, avec l’émergence de la technologie blockchain, cet outil de niche a trouvé un nouveau terrain pour se développer à grande échelle. La transparence, la décentralisation et l’accessibilité mondiale de la blockchain offrent aux marchés de prédiction une infrastructure quasi parfaite : grâce à l’exécution automatique des règlements par smart contracts, il est possible de briser les barrières d’accès de la finance traditionnelle et de permettre à quiconque dans le monde de participer, élargissant ainsi considérablement la portée et la profondeur de « l’agrégation de l’information ». Les marchés de prédiction ont ainsi commencé à évoluer d’un simple outil de pari de niche vers un puissant secteur financier on-chain, s’imbriquant profondément avec le « marché crypto ».

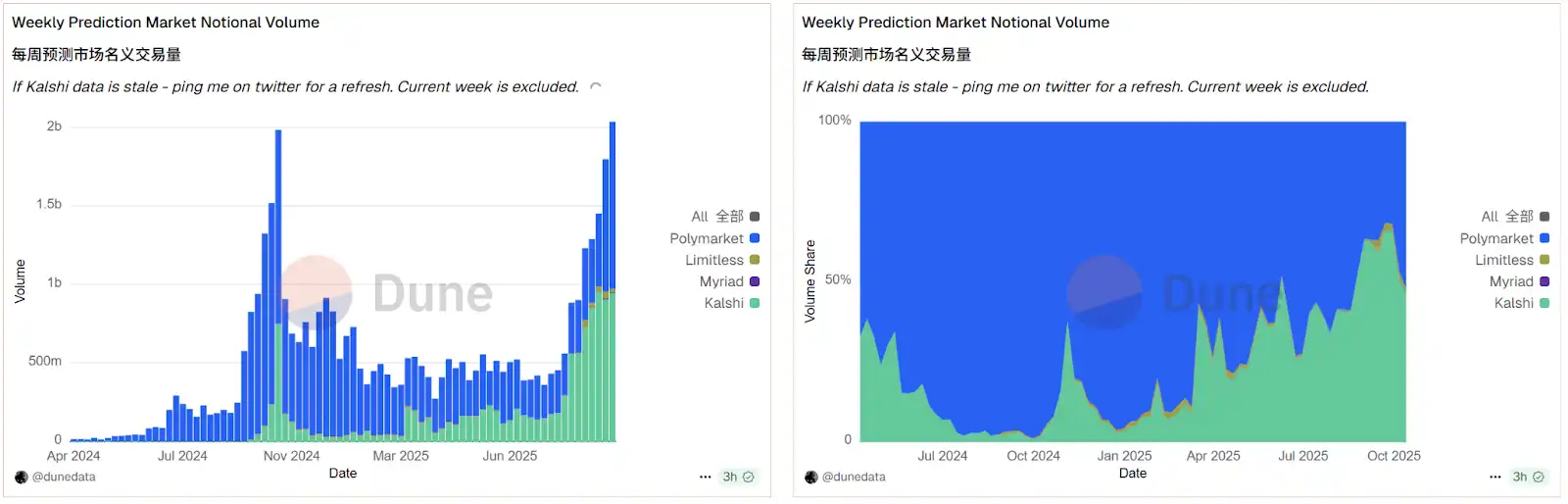

Source des données : Dune

Les données de la plateforme Dune illustrent clairement cette tendance. Les informations on-chain montrent qu’actuellement, le marché des prédictions crypto présente une structure de « duopole » hautement monopolistique : Polymarket et Kalshi se partagent plus de 95 % des parts de marché. Sous l’effet conjugué du capital et de la réglementation, ce secteur est en pleine effervescence. Mi-octobre, le volume hebdomadaire des transactions sur les marchés de prédiction a dépassé 2 milliards de dollars, dépassant le précédent record historique établi avant l’élection présidentielle américaine de 2024. Dans cette phase de croissance explosive, Polymarket, grâce à sa percée réglementaire clé et à l’anticipation d’un token potentiel, a temporairement pris l’avantage sur Kalshi dans la compétition féroce, consolidant ainsi sa position de leader.

II. « Dérivés d’événements » : au-delà du pari, pourquoi Wall Street mise-t-elle dessus ?

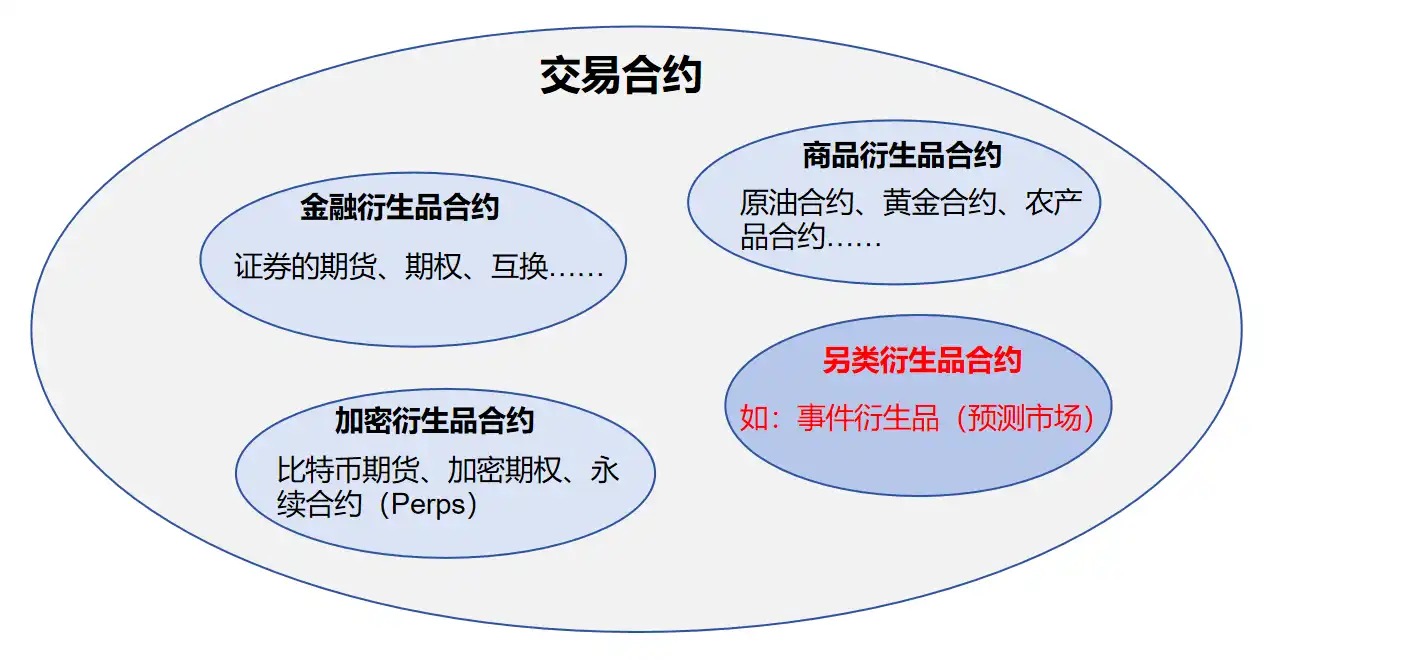

Pour comprendre pourquoi ICE investit massivement dans Polymarket, il faut dépasser l’apparence « pari » des marchés de prédiction et en saisir le cœur en tant qu’« instrument financier ». La véritable nature des marchés de prédiction est celle d’un contrat de trading alternatif, appartenant à la catégorie des « dérivés d’événements » (Event Derivatives).

Cela diffère des « dérivés de prix » tels que les contrats à terme ou les options que nous connaissons. Ces derniers portent sur le prix futur d’un actif (pétrole, actions, etc.), alors que les premiers portent sur le résultat futur d’un « événement » spécifique (élection, climat, etc.). Ainsi, le prix du contrat ne représente pas la valeur d’un actif, mais le consensus collectif du marché sur la « probabilité de survenue » d’un événement.

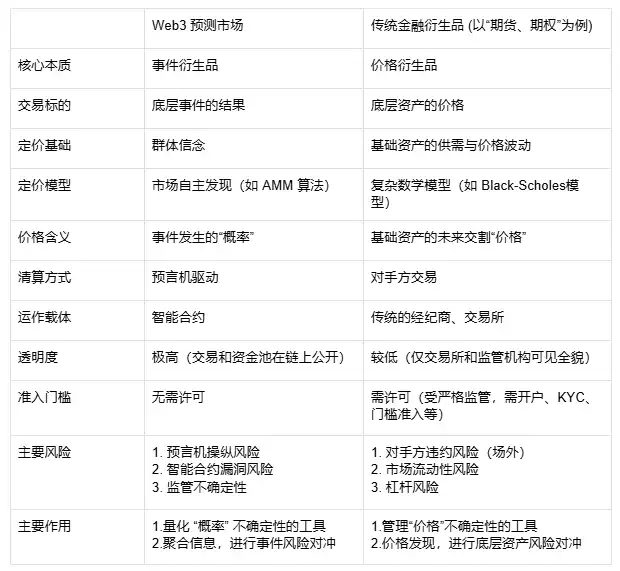

Avec l’appui du Web3, cette différence est encore amplifiée. Les produits dérivés traditionnels s’appuient sur des modèles mathématiques complexes comme Black-Scholes pour la tarification, et sur des brokers et des bourses centralisées pour le règlement ; les marchés de prédiction on-chain, eux, s’exécutent automatiquement via des smart contracts, avec des règlements pilotés par des oracles, et une tarification (par exemple via des algorithmes AMM) et des pools de liquidité totalement transparents sur la blockchain. Cela réduit considérablement les barrières à l’entrée, mais introduit aussi de nouveaux risques (tels que la manipulation des oracles et les failles de contrats), contrastant fortement avec les risques de contrepartie et de levier de la finance traditionnelle.

Tableau comparatif entre marchés de prédiction et produits dérivés financiers traditionnels

Ce mécanisme unique est précisément ce qui attire les institutions financières traditionnelles. Il offre trois valeurs fondamentales inaccessibles aux marchés traditionnels, et c’est là la véritable raison pour laquelle des géants comme ICE misent sur ce secteur :

Premièrement, il s’agit d’un « agrégateur d’information » avancé, redéfinissant la carte de l’égalité de l’information. À l’ère de la génération de contenus par l’IA, des fake news et des bulles informationnelles, la « vérité » devient coûteuse et difficile à discerner. Les marchés de prédiction proposent une solution radicale : la vérité n’est pas définie par une autorité ou les médias, mais « mise aux enchères » par un marché décentralisé et motivé par l’intérêt économique. Cela répond à la méfiance croissante (notamment chez les jeunes générations) envers les sources d’information traditionnelles, en offrant une alternative plus honnête où « l’on vote avec son argent ». Plus important encore, ce mécanisme va au-delà de la simple « agrégation d’information » pour réaliser une tarification en temps réel de la « vérité », créant ainsi un « indicateur de sentiment en temps réel » de grande valeur, et permettant une égalité d’accès à l’information sous tous ses aspects.

Deuxièmement, il permet d’activer l’« écart d’information » en tant qu’actif, ouvrant une nouvelle voie d’investissement. Dans la finance traditionnelle, on investit dans des actions, des obligations, etc., qui sont des « titres de propriété ». Les marchés de prédiction créent un tout nouvel actif négociable — le « contrat d’événement ». Cela permet aux investisseurs de transformer directement leurs « convictions » ou « avantages informationnels » sur l’avenir en instruments financiers négociables. Pour les analystes d’information professionnels, les fonds quantitatifs, voire les modèles d’IA, c’est une dimension de profit inédite. Ils n’ont plus besoin de recourir à des opérations complexes sur les marchés secondaires (comme acheter/vendre des actions de sociétés concernées) pour exprimer indirectement leurs opinions, mais peuvent directement « investir » dans l’événement lui-même. Le potentiel de transaction de cette nouvelle classe d’actifs est précisément ce qui attire des opérateurs de bourse comme ICE.

Enfin, il crée un marché de gestion des risques où « tout peut être couvert », élargissant considérablement les frontières de la finance. Les instruments financiers traditionnels permettent difficilement de couvrir l’incertitude liée à un « événement » en tant que tel. Par exemple, comment une compagnie maritime peut-elle couvrir le risque géopolitique de « fermeture d’un canal » ? Comment un agriculteur peut-il couvrir le risque climatique de « précipitations inférieures à X mm dans les 90 prochains jours » ? Les marchés de prédiction offrent une solution parfaite : ils permettent aux acteurs de l’économie réelle de transformer des « risques événementiels » abstraits en contrats standardisés négociables, pour une couverture précise. Cela revient à ouvrir un tout nouveau marché « d’assurance » pour l’économie réelle, offrant à la finance un nouveau point d’entrée pour soutenir l’économie réelle, avec un potentiel bien supérieur à ce que l’on imagine.

III. Les inquiétudes derrière la prospérité : trois impasses à résoudre pour les marchés de prédiction

Malgré une proposition de valeur claire, la transition des marchés de prédiction du « niche » au « mainstream » est entravée par trois défis interdépendants, qui constituent ensemble le plafond de développement du secteur.

Premier défi : la contradiction entre « vérité » et « arbitre », c’est-à-dire le problème de l’oracle. Les marchés de prédiction sont des « marchés basés sur le résultat », mais qui déclare le « résultat » ? Un smart contract décentralisé dépend paradoxalement d’un « arbitre » centralisé — l’oracle. Si la définition de l’événement est floue (par exemple, la définition de « porter un costume »), ou si l’oracle est manipulé ou commet une erreur, la base de confiance du marché s’effondre instantanément.

Deuxième défi : la contradiction entre « largeur » et « profondeur », c’est-à-dire l’épuisement de la liquidité sur la longue traîne. La prospérité actuelle est fortement concentrée sur des événements majeurs comme l’« élection présidentielle américaine ». Mais la véritable valeur des marchés de prédiction réside dans le service aux « marchés de niche » verticaux et spécialisés (comme les risques agricoles ou maritimes évoqués plus haut). Ces marchés manquent naturellement d’attention, ce qui entraîne une liquidité extrêmement faible et des prix facilement manipulables, compromettant ainsi la fonction d’agrégation d’information et de couverture des risques.

Troisième défi : la contradiction entre « market makers » et « initiés », c’est-à-dire le problème de la « sélection adverse » des AMM. Dans la DeFi traditionnelle, les market makers AMM (LP) misent sur la volatilité du marché pour gagner des frais de transaction. Mais sur les marchés de prédiction, les LP parient directement contre des « traders informés ». Imaginez un marché sur l’« approbation d’un nouveau médicament » où le LP parie contre un scientifique disposant d’informations privilégiées — c’est une « sélection adverse » où le LP est voué à perdre. À long terme, il est donc très difficile pour les market makers automatiques de survivre sur ce type de marché, obligeant la plateforme à recourir à des market makers humains coûteux pour fonctionner, ce qui limite fortement son expansion à grande échelle.

À l’avenir, les points de rupture du secteur des marchés de prédiction tourneront nécessairement autour de ces trois défis : des solutions d’oracle plus décentralisées et résistantes à la manipulation (telles que la validation multipartite ou la vérification assistée par IA) seront la base de la confiance ; attirer la liquidité vers les marchés de niche grâce à des mécanismes d’incitation et de meilleurs algorithmes (comme les AMM dynamiques) sera la clé pour réaliser la valeur réelle ; et des modèles de market making plus sophistiqués (tels que les frais dynamiques ou les pools d’assurance contre l’asymétrie d’information) seront le moteur de l’expansion à grande échelle.

IV. Conclusion : du « jeu de probabilités » à l’« infrastructure financière »

L’autorisation de la CFTC et l’entrée d’ICE sont des signaux clairs : les marchés de prédiction passent d’un « jouet crypto » marginal à un instrument financier sérieux. Ils placent « l’agrégation de la vérité » au cœur de leur valeur, avec les « dérivés d’événements » comme noyau financier, offrant à la finance moderne une nouvelle dimension de gestion des risques. Certes, la transition du « jeu de probabilités » à l’« infrastructure financière » ne sera pas sans embûches. Comme mentionné précédemment, le problème de l’oracle en tant qu’« arbitre », la crise de liquidité des marchés de niche et la « sélection adverse » des market makers sont autant de défis concrets que le secteur devra affronter après l’euphorie.

Mais quoi qu’il en soit, une nouvelle ère mêlant information, finance et technologie a commencé. Lorsque les plus grands capitaux traditionnels se mettent à investir massivement dans ce secteur, l’impact ne se limite pas aux 2 milliards de dollars de volume hebdomadaire. Il s’agit peut-être d’un véritable moment de « singularité » — annonçant l’acceptation par la finance traditionnelle d’une toute nouvelle classe d’actifs (la valorisation de la « conviction » et du « futur »).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Résultat de la réunion de la Fed aujourd'hui : attentes et prévisions du FOMC