Auteur : Matt Hougan, Chief Investment Officer chez Bitwise

Traduction : Luffy, Foresight News

Dans mes mémos habituels de Chief Investment Officer, j’essaie de donner mon avis sur la dynamique du marché. Par exemple, la semaine dernière, j’ai expliqué pourquoi c’est actuellement la « saison Solana » et prédit que le principal concurrent d’Ethereum connaîtrait une forte poussée d’ici la fin de l’année. Depuis, SOL a augmenté de 7,72 %, ce qui est plutôt bien.

Mais aujourd’hui, observer le marché des cryptomonnaies, c’est comme regarder l’émission d’avant-match du Super Bowl. Avec la baisse des taux d’intérêt, l’explosion des flux de capitaux vers les ETP, l’inquiétude croissante concernant le dollar, ainsi que la dynamique forte de la tokenisation et des stablecoins, le marché se prépare à un fort rebond en fin d’année. Pourtant, en tant qu’investisseurs, nous restons pour la plupart en attente. Pourquoi ?

Tout d’abord, historiquement, août et septembre sont les deux pires mois de l’année pour les cryptomonnaies. Mais la raison la plus importante est que les avancées majeures — comme l’approbation récente des principaux courtiers pour le bitcoin ETP, ou les progrès de nouvelles législations au Congrès — prennent souvent du temps avant de porter leurs fruits.

Ainsi, pendant que nous attendons, je souhaite vous révéler la situation de la Securities and Exchange Commission (SEC) des États-Unis concernant l’approbation des ETP sur les cryptomonnaies. À mon avis, la SEC se prépare à ouvrir complètement ce marché.

Standards généraux de cotation

Actuellement, les ETP sur cryptomonnaies au comptant sont approuvés par la SEC au cas par cas. Si vous souhaitez lancer un ETP sur cryptomonnaie au comptant basé sur un nouvel actif aux États-Unis (par exemple un Solana ETP ou un Chainlink ETP), vous devez soumettre une demande spéciale à la SEC pour obtenir ce droit.

Dans votre demande, vous devez démontrer certaines conditions du marché : que le marché dispose d’une liquidité suffisante pour soutenir l’ETP, qu’il n’est pas manipulé, etc.

Sans exagérer, cela prend du temps. Le processus d’examen de chaque demande par la SEC peut durer jusqu’à 240 jours, et même alors, l’approbation n’est pas garantie. La première demande d’ETP bitcoin au comptant a été soumise en 2013, mais la SEC n’a approuvé le produit qu’en 2024. La demande a toujours été une démarche coûteuse et risquée.

Mais à l’heure où nous parlons, la SEC travaille à l’élaboration de « standards généraux de cotation » pour les ETP sur cryptomonnaies. L’idée est la suivante : sous ces standards, dès qu’une demande satisfait à certaines exigences clairement définies, la SEC l’approuvera presque à coup sûr. Et ce, rapidement : la demande sera approuvée en 75 jours ou moins.

Quelles sont ces exigences ?

La SEC étudie encore la question et consulte l’industrie crypto. À l’heure actuelle, la plupart des propositions estiment que tant que l’actif sous-jacent dispose de contrats à terme négociés sur une bourse de produits dérivés réglementée aux États-Unis, l’émetteur devrait pouvoir lancer un ETP sur cryptomonnaie au comptant. Les bourses de produits dérivés éligibles incluent des géants comme le Chicago Mercantile Exchange (CME) et le Chicago Board Options Exchange (Cboe), mais pourraient aussi inclure des plateformes moins connues comme Coinbase Derivatives Exchange et Bitnomial. Si une liste plus large est adoptée, les actifs cryptos susceptibles d’obtenir rapidement un ETP incluraient Solana, XRP, Chainlink, Cardano, Avalanche, Polkadot, Hedera, Dogecoin, Shiba Inu, Litecoin et Bitcoin Cash, entre autres. Avec le lancement de nouveaux contrats à terme, cette liste devrait encore s’allonger.

Ce que nous enseigne l’histoire

Les standards généraux de cotation pourraient être adoptés dès octobre, et leur mise en œuvre pourrait entraîner l’arrivée d’un grand nombre de nouveaux ETP sur les cryptomonnaies. C’est intuitivement compréhensible, et l’histoire des ETF le confirme.

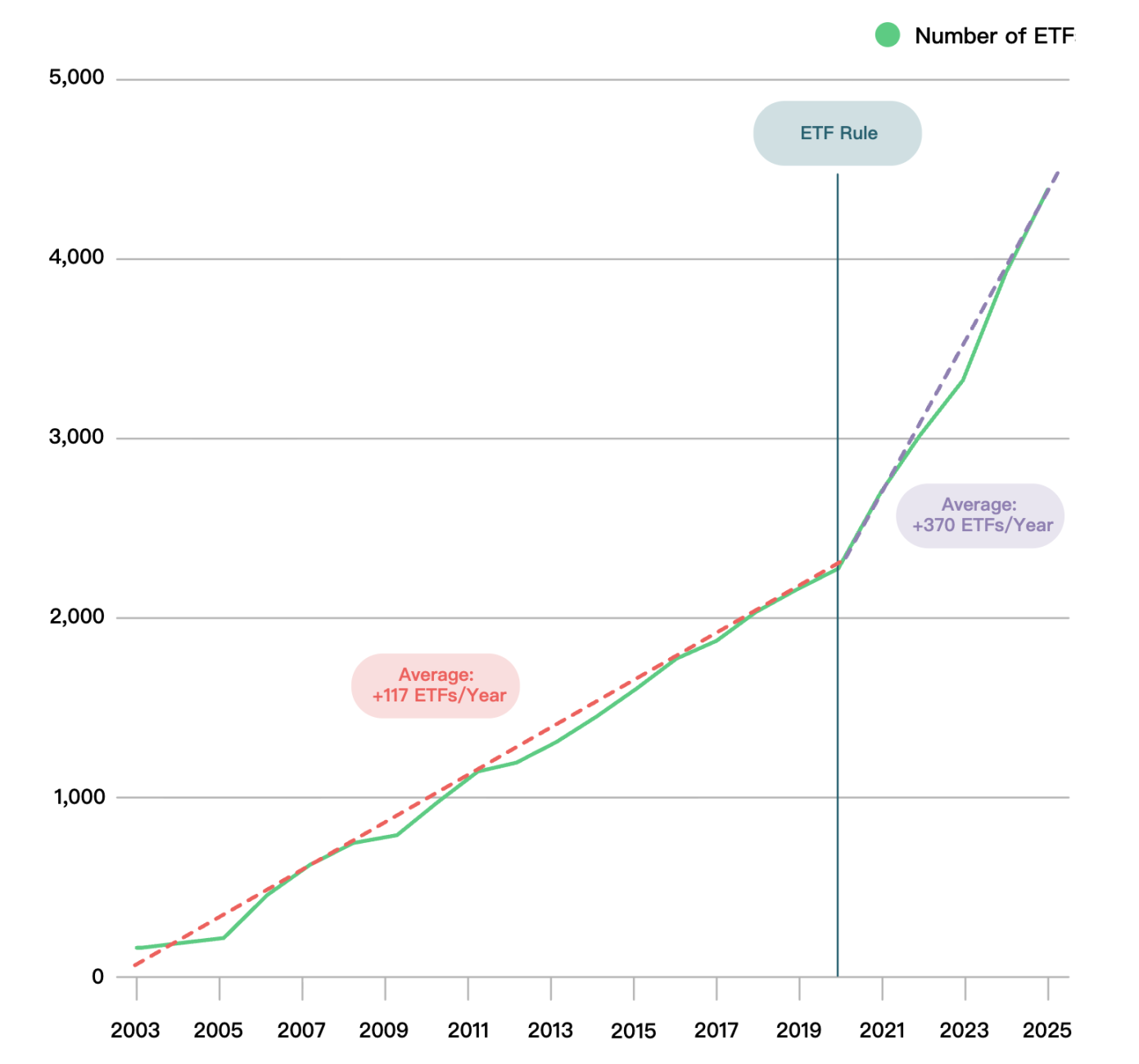

Jusqu’à la fin de 2019, tous les ETF suivaient le même processus d’approbation individuelle que les ETP sur cryptomonnaies aujourd’hui. Mais en 2019, la SEC a adopté la « règle ETF », établissant des standards généraux de cotation pour les ETP sur actions et obligations. Par la suite, le nombre d’ETF émis a fortement augmenté.

Le graphique ci-dessous, provenant d’ETFGI, montre le nombre d’ETF cotés chaque année aux États-Unis. Avant l’adoption de la règle ETF, en moyenne 117 nouveaux ETF arrivaient sur le marché chaque année. Depuis l’entrée en vigueur de la règle, ce chiffre a plus que doublé, atteignant 370 par an.

Source : Bitwise, ETFGI

Avec l’augmentation du nombre d’ETF, le nombre d’émetteurs d’ETF a également fortement augmenté, car il est devenu beaucoup plus facile pour les sociétés de lancer un ETF.

Je m’attends à ce que la même chose se produise dans le secteur des cryptomonnaies. Nous devrions voir émerger des dizaines d’ETP sur cryptomonnaies à actif unique ainsi que des ETP basés sur des indices, et de nombreux gestionnaires d’actifs traditionnels lanceront également des ETP sur cryptomonnaies au comptant.

Qu’est-ce que cela signifie pour le prix des actifs cryptos ?

Les investisseurs pourraient facilement mal interpréter l’impact sur le marché. La simple existence d’ETP sur cryptomonnaies ne garantit pas d’importants flux de capitaux. Il faut un intérêt fondamental pour l’actif sous-jacent.

Par exemple, l’ETP Ethereum au comptant a été lancé en juin 2024, mais ce n’est qu’en avril 2025, lorsque l’intérêt pour les stablecoins a commencé à croître, qu’il a réellement commencé à attirer des capitaux. De même, je doute que les ETP basés sur des actifs comme Bitcoin Cash attireront beaucoup de fonds, à moins que l’actif lui-même ne connaisse un regain d’intérêt.

Cependant, l’intérêt des ETP réside dans le fait que si les fondamentaux s’améliorent, l’actif a plus de chances de connaître une forte hausse. La majeure partie des capitaux mondiaux est contrôlée par des investisseurs traditionnels, et lorsqu’un ETP existe, il devient beaucoup plus facile pour ces investisseurs d’allouer des fonds au secteur des cryptomonnaies.

Il y a aussi un point plus large, peut-être plus difficile à quantifier : les ETP démystifient les cryptomonnaies. Ils rendent les cryptomonnaies moins intimidantes pour l’investisseur lambda, plus visibles et plus accessibles. Pour les natifs de la crypto qui possèdent une douzaine d’adresses de portefeuille, Chainlink, Avalanche, Polkadot ne sont plus des tokens aux noms étranges ; ce sont des codes boursiers accessibles à tous via un compte de courtage. Cela amène les gens à s’intéresser davantage aux cryptomonnaies et à leurs nombreux cas d’usage dans la vie réelle. Ils sont plus susceptibles de remarquer des articles sur la collaboration entre Chainlink et Mastercard pour les paiements, sur le Wyoming utilisant Avalanche pour émettre des stablecoins, ou sur Standard Chartered explorant l’utilisation de la technologie Ripple pour les paiements transfrontaliers.

L’adoption par la SEC de standards généraux de cotation marque un moment de « maturité » pour les cryptomonnaies, un signal que nous sommes entrés dans le courant dominant, mais ce n’est qu’un début.