Si la Fed commence à baisser les taux, qui l'emportera entre bitcoin, l'or et les actions américaines ?

Rédigé par|David, Deep Tide TechFlow

Titre original|Rétrospective sur le cycle de baisse des taux de la Fed : où vont Bitcoin, les actions et l'or ?

« Faites une pause, attendez la décision de la Fed avant d'agir » : ces derniers jours, l'attentisme règne dans les communautés d'investisseurs.

À 2h du matin, heure de l'Est asiatique, le 18 septembre, la Fed annoncera sa dernière décision sur les taux d'intérêt. Depuis la baisse des taux de septembre dernier, il s'agit déjà de la cinquième réunion de politique monétaire. Le marché s'attend à une nouvelle baisse de 25 points de base, passant de 4,5 % à 4,25 %.

Il y a un an, tout le monde attendait le début du cycle de baisse des taux. Aujourd'hui, nous sommes déjà à mi-chemin de ce cycle.

Pourquoi tout le monde attend-il ce moment décisif ? Parce que l'histoire nous enseigne qu'une fois la Fed engagée dans un cycle de baisse des taux, toutes sortes d'actifs connaissent souvent une envolée.

Alors, cette fois-ci, où ira Bitcoin ? Comment se comporteront les actions et l'or ?

En analysant les cycles de baisse des taux de la Fed au cours des 30 dernières années, nous pourrons peut-être trouver des réponses dans les données historiques.

À quel type de cycle de baisse des taux sommes-nous confrontés ?

Historiquement, une baisse des taux par la Fed n'a jamais été un acte simple.

Parfois, la baisse des taux agit comme un stimulant pour l'économie, faisant grimper les marchés ; mais parfois, elle annonce la tempête, signalant une crise imminente, et les prix des actifs ne montent pas forcément.

1995, baisse préventive des taux.

À l'époque, le président de la Fed, Greenspan, faisait face à un « heureux dilemme » : la croissance économique était solide, mais des signes de surchauffe apparaissaient. Il a donc opté pour une « baisse préventive des taux », passant de 6 % à 5,25 %, soit une baisse totale de seulement 75 points de base.

Le résultat ? Les actions américaines ont entamé le plus brillant marché haussier de l'ère Internet, le Nasdaq ayant été multiplié par 5 en 5 ans. Un atterrissage en douceur digne des manuels scolaires.

2007, baisse des taux pour sauver l'économie.

Comme le montre le film « The Big Short », la crise des subprimes était déjà en germe, mais peu de gens en percevaient l'ampleur. En septembre de cette année-là, la Fed a commencé à baisser les taux à partir de 5,25 %, alors que le marché était encore en liesse et que le S&P 500 venait d'atteindre un sommet historique.

Mais la suite, tout le monde la connaît : faillite de Lehman Brothers, crise financière mondiale, la Fed contrainte de ramener les taux de 5,25 % à 0,25 % en 15 mois, soit une baisse de 500 points de base. Ce sauvetage tardif n'a pas empêché l'économie de sombrer dans la pire récession depuis la Grande Dépression.

2020, baisse des taux en mode panique.

Personne n'avait prévu le « cygne noir » du Covid-19. Les 3 et 15 mars, la Fed a procédé à deux baisses d'urgence, ramenant les taux de 1,75 % à 0,25 % en 10 jours. En parallèle, elle a lancé un « assouplissement quantitatif illimité », faisant passer son bilan de 4 000 milliards à 9 000 milliards de dollars.

Cette injection de liquidités sans précédent a donné lieu à une scène surréaliste dans l'histoire financière : l'économie réelle à l'arrêt, mais les actifs financiers en pleine euphorie. Bitcoin est passé de 3 800 dollars en mars 2020 à 69 000 dollars en novembre 2021, soit une hausse de plus de 17 fois.

En rétrospective, ces trois types de baisses des taux ont généré des résultats similaires, mais des processus différents :

-

Baisse préventive : baisse modérée, atterrissage en douceur, hausse progressive des actifs

-

Baisse de sauvetage : forte baisse, atterrissage brutal, chute puis rebond des actifs

-

Baisse en panique : baisse d'urgence, volatilité extrême, retournement en V des actifs

Alors, en 2025, à quel scénario sommes-nous au début ?

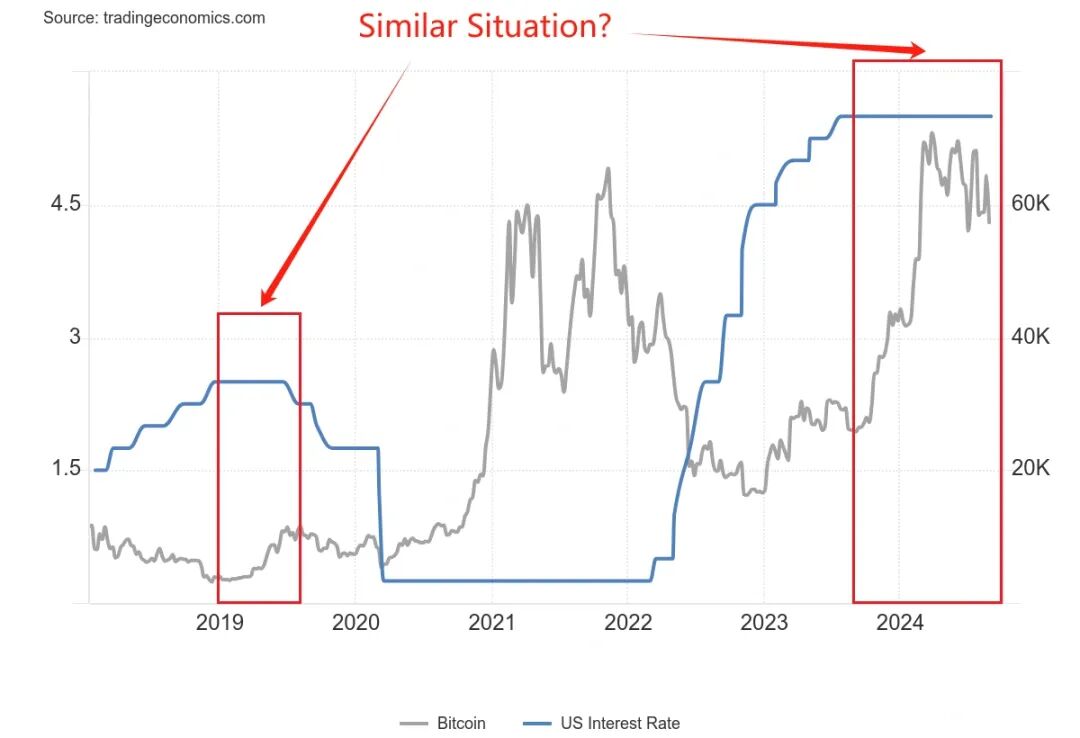

Les données montrent qu'aujourd'hui, la situation ressemble davantage à la baisse préventive de 1995. Le taux de chômage est de 4,1 %, pas élevé ; le PIB continue de croître, pas de récession ; l'inflation est retombée d'un pic de 9 % en 2022 à environ 3 %.

Mais certains détails inquiétants méritent d'être notés :

Premièrement, cette fois, la baisse des taux intervient alors que le marché actions est déjà à un sommet historique, le S&P 500 ayant déjà progressé de plus de 20 % cette année.

Historiquement, en 1995, la baisse des taux est intervenue alors que le marché sortait tout juste du creux ; en 2007, la baisse a eu lieu à un sommet, suivie d'un krach. De plus, la dette publique américaine représente 123 % du PIB, bien plus que les 64 % de 2007, ce qui limite la marge de manœuvre budgétaire du gouvernement.

Mais quel que soit le type de baisse des taux, une chose est certaine : les vannes de la liquidité vont bientôt s’ouvrir.

Le scénario de la baisse des taux pour le marché crypto

Cette fois-ci, que va-t-il se passer sur le marché crypto lorsque la Fed rouvrira le robinet ?

Pour répondre à cette question, il faut d'abord comprendre ce que le marché crypto a traversé lors du dernier cycle de baisse des taux.

De 2019 à 2020, alors qu'un marché de seulement 200 milliards de dollars de capitalisation a soudainement vu affluer des milliers de milliards de liquidités, la hausse des actifs ne s'est pas faite du jour au lendemain.

-

Cycle de baisse des taux de 2019 : beaucoup de bruit pour peu d'effet

Le 31 juillet de cette année-là, la Fed a baissé ses taux pour la première fois en dix ans. Pour le marché crypto, cela aurait dû être une excellente nouvelle.

Fait intéressant, Bitcoin semblait avoir anticipé la nouvelle. Fin juin, il est passé de 9 000 à 13 000 dollars à la mi-juillet. Le marché pariait sur une nouvelle phase haussière grâce à la baisse des taux.

Mais une fois la baisse effective, la réaction a surpris. Le 31 juillet, Bitcoin a oscillé autour de 12 000 dollars, puis a chuté. En août, il est passé sous les 10 000 dollars, et en décembre, il était retombé autour de 7 000 dollars.

Pourquoi ? Avec le recul, plusieurs raisons possibles.

D'abord, la baisse de 75 points de base était modérée, la liquidité libérée limitée. Ensuite, le marché crypto sortait à peine du bear market de 2018, la confiance des investisseurs était faible.

Le plus important : les institutions traditionnelles restaient en retrait, et les capitaux issus de cette baisse des taux sont surtout allés vers les actions, le S&P 500 ayant progressé de près de 10 % sur la même période.

-

Cycle de baisse des taux de 2020 : montagnes russes après le krach du 12 mars

La première semaine de mars, le marché sentait déjà la crise. Le 3 mars, la Fed a baissé les taux de 50 points de base en urgence, mais Bitcoin n'a pas monté, il est passé de 8 800 à 8 400 dollars. La logique du marché : baisse d'urgence = gros problème économique = il faut fuir.

La semaine suivante fut la plus sombre pour le marché crypto. Le 12 mars, Bitcoin s'est effondré de 8 000 à 3 800 dollars, soit plus de 50 % de chute en 24 heures. Ethereum a fait pire, de 240 à 90 dollars.

Le fameux « krach du 12 mars » est devenu un traumatisme collectif pour le marché crypto.

Ce krach faisait en réalité partie d'une crise de liquidité mondiale. Sous la panique du Covid, tous les actifs étaient vendus : krach boursier, chute de l'or, même les bons du Trésor américain. Les investisseurs vendaient tout pour du cash, même le « digital gold » Bitcoin n'a pas été épargné.

Pire encore, l'effet de levier élevé du marché crypto a amplifié la chute. Sur les plateformes de produits dérivés comme BitMEX, de nombreux longs à effet de levier 100x ont été liquidés, entraînant une cascade de liquidations. En quelques heures, plus de 3 milliards de dollars ont été liquidés sur l'ensemble du marché.

Mais alors que tout le monde pensait que c'était la fin, le retournement est arrivé.

Le 15 mars, la Fed a annoncé une baisse des taux à 0-0,25 %, ainsi qu'un QE de 700 milliards de dollars. Le 23 mars, la Fed a sorti l'artillerie lourde avec un « QE illimité ». Après avoir touché un plancher à 3 800 dollars, Bitcoin a entamé un rebond épique :

-

13 mars 2020 : 3 800 dollars (point bas)

-

Mai 2020 : 10 000 dollars (hausse de 160 % en 2 mois)

-

Octobre 2020 : 13 000 dollars (hausse de 240 % en 7 mois)

-

Décembre 2020 : 29 000 dollars (hausse de 660 % en 9 mois)

-

Avril 2021 : 64 000 dollars (hausse de 1 580 % en 13 mois)

-

Novembre 2021 : 69 000 dollars (hausse de 1 715 % en 20 mois)

Ce n'est pas seulement Bitcoin, tout le marché crypto était en fête. Ethereum est passé de 90 à 4 800 dollars, soit une multiplication par 53. De nombreux tokens DeFi ont été multipliés par plus de 100. La capitalisation totale du marché crypto est passée de 150 milliards de dollars en mars 2020 à 3 000 milliards en novembre 2021.

Comparons 2019 et 2020 : même baisse des taux, pourquoi des réactions si différentes ?

Avec le recul, la réponse est simple : l'ampleur de la baisse des taux détermine la taille des flux de capitaux.

En 2020, les taux sont tombés à zéro, avec un QE illimité, soit une ouverture totale des vannes. Le bilan de la Fed est passé de 4 000 à 9 000 milliards de dollars, injectant 5 000 milliards de liquidités supplémentaires sur le marché.

Même si seulement 1 % de cette somme est allé vers le marché crypto, cela représente 50 milliards de dollars, soit un tiers de la capitalisation totale du marché début 2020.

De plus, les acteurs de 2020 ont connu une transition psychologique de la panique extrême à la cupidité extrême. En mars, tout le monde vendait tout pour du cash ; à la fin de l'année, tout le monde empruntait pour acheter des actifs. Cette volatilité émotionnelle a amplifié les variations de prix.

Plus important encore, les institutions sont entrées en jeu.

MicroStrategy a commencé à acheter du Bitcoin en août 2020, accumulant plus de 100 000 BTC. Tesla a annoncé en février 2021 l'achat de 1,5 milliard de dollars de Bitcoin. Les avoirs du Grayscale Bitcoin Trust (GBTC) sont passés de 200 000 BTC début 2020 à 650 000 en fin d'année.

Ces achats institutionnels ont apporté non seulement des capitaux, mais aussi un effet de légitimation.

-

2025, l'histoire va-t-elle se répéter ?

En termes d'ampleur, le marché s'attend à une baisse de 25 points de base le 17 septembre, ce n'est qu'un début. Selon les données économiques actuelles, le cycle de baisse des taux (sur les 12 à 18 prochains mois) pourrait totaliser 100 à 150 points de base, ramenant les taux à environ 3,0-3,5 %. C'est entre les 75 points de base de 2019 et la baisse à zéro de 2020.

En termes de positionnement, Bitcoin est déjà proche de son sommet historique à 115 000 dollars, il n'a pas le même potentiel de hausse qu'en mars 2020. Mais à l'inverse, il n'est pas non plus dans la situation de 2019, sortant d'un bear market, la confiance du marché est relativement solide.

En termes de participation institutionnelle, l'approbation des ETF Bitcoin est un tournant. En 2020, les institutions achetaient de façon exploratoire, aujourd'hui il existe des outils d'investissement standardisés. Mais les institutions sont aussi devenues plus avisées, elles ne vont plus FOMO comme en 2020-2021.

Peut-être verrons-nous en 2024-2025 un troisième scénario, ni la tiédeur de 2019, ni la folie de 2020, mais une « prospérité rationnelle ». Bitcoin ne connaîtra peut-être plus une hausse de 17 fois, mais une progression stable avec l'ouverture des vannes de liquidité semble plus logique.

Tout dépendra aussi de la performance des autres actifs. Si actions et or montent aussi, les capitaux seront dispersés.

Performance des actifs traditionnels lors des cycles de baisse des taux

Le cycle de baisse des taux n'affecte pas que le marché crypto, la performance des actifs traditionnels mérite aussi attention.

Pour les investisseurs crypto, comprendre les schémas historiques de ces actifs est crucial. Car ils sont à la fois source de capitaux et concurrents.

Actions américaines : toutes les baisses des taux ne mènent pas à un bull market

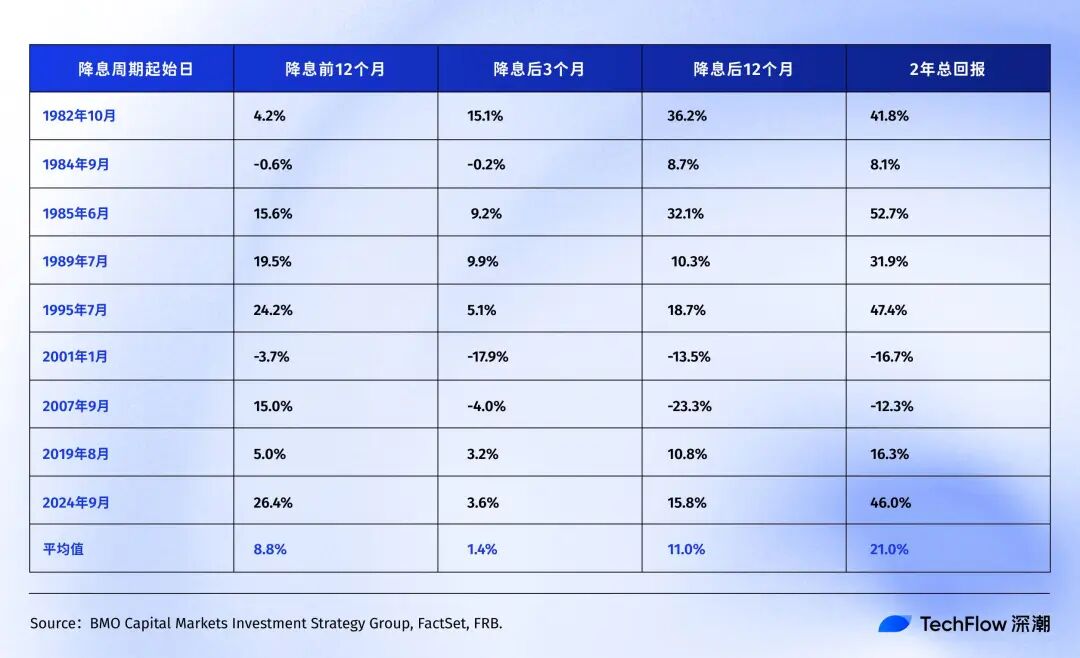

Selon les données de recherche de BMO, on peut observer la performance détaillée du S&P 500 lors des cycles de baisse des taux des 40 dernières années :

L'histoire montre que le S&P 500 affiche généralement un rendement positif dans les 12 à 24 mois suivant la première ou la reprise d'une baisse des taux par la Fed.

Fait intéressant, si l'on exclut les deux « cygnes noirs » que sont la bulle technologique (2001) et la crise financière (2007), la performance moyenne du S&P 500 avant et après la baisse des taux est encore meilleure.

Cela illustre bien le problème : le rendement moyen du S&P 500 n'est qu'une référence, la performance réelle du marché actions après une baisse des taux dépend entièrement de la raison de cette baisse. Si c'est une baisse préventive comme en 1995, tout le monde est gagnant ; si c'est une baisse de sauvetage (comme la crise de 2007), le marché chute d'abord puis remonte, mais la douleur est intense.

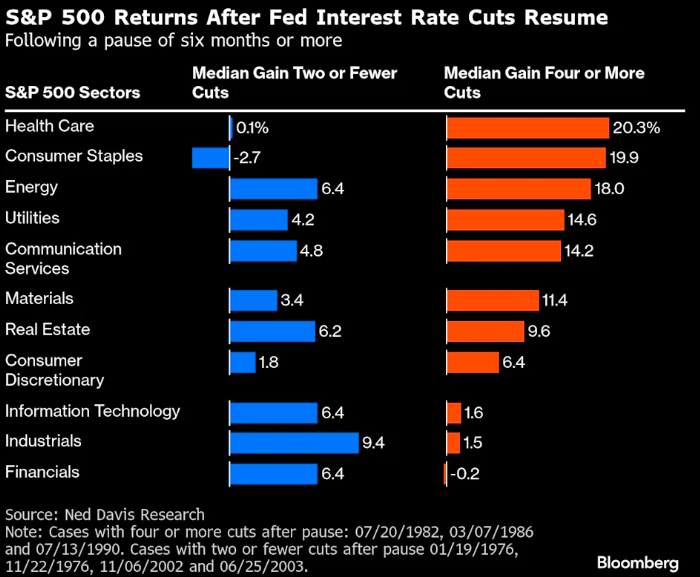

En regardant plus en détail les secteurs, la recherche de Ned Davis Research montre que les secteurs défensifs du marché actions américain performent mieux lors des cycles de baisse des taux :

-

Dans les quatre cycles où l'économie était relativement forte et où la Fed n'a baissé les taux qu'une ou deux fois, les secteurs cycliques comme la finance et l'industrie ont surperformé le marché.

-

Mais dans les cycles où l'économie était faible et nécessitait quatre baisses ou plus, les investisseurs ont préféré les secteurs défensifs, la santé et les biens de consommation de base affichant les meilleurs rendements médians, respectivement 20,3 % et 19,9 %. Quant aux valeurs technologiques tant attendues, elles n'ont rapporté que 1,6 %.

Par ailleurs, selon une étude de Nomura, trois mois après une baisse de 50 points de base, le S&P 500 n'a quasiment pas bougé, mais l'indice des petites capitalisations Russell 2000 a progressé en moyenne de 5,6 %.

Cela est logique. Les petites entreprises sont plus sensibles aux taux d'intérêt, leur coût d'emprunt est plus élevé, donc l'amélioration marginale est plus grande. De plus, les petites capitalisations reflètent souvent l'appétit pour le risque : lorsqu'elles surperforment, cela indique un optimisme croissant du marché.

Revenons à aujourd'hui, depuis la baisse des taux de septembre 2024 :

-

S&P 500 : de 5 600 à 6 500 points (+16 %)

-

Nasdaq : de 17 000 à 22 000 points (+30 %)

Comparé aux données historiques, la hausse annualisée actuelle de 16 % dépasse déjà la moyenne de 11 % après les baisses de taux de la Fed. Plus important encore, la hausse du Nasdaq est presque deux fois supérieure à celle du S&P 500. Le S&P 500 était déjà à un sommet avant la baisse des taux, ce qui est rare dans l'histoire des cycles de baisse.

Marché obligataire : le plus stable mais aussi le plus ennuyeux

Les obligations sont l'actif le plus « sage » lors des cycles de baisse des taux. Quand la Fed baisse les taux, les rendements obligataires baissent, les prix montent, presque sans surprise.

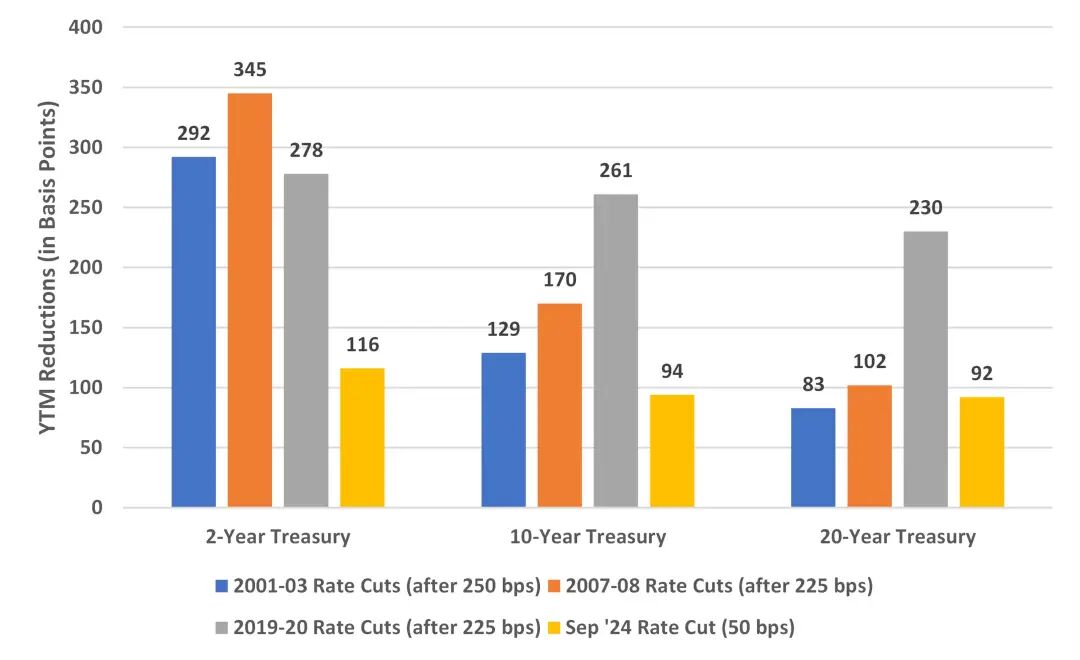

Selon l'analyse de Bondsavvy, la baisse des rendements des bons du Trésor US à 10 ans lors des différents cycles de baisse est assez stable :

-

2001-2003 : -129 points de base

-

2007-2008 : -170 points de base

-

2019-2020 : -261 points de base (période exceptionnelle du Covid)

Pourquoi la baisse a-t-elle été si forte en 2019-2020 ? Parce que la Fed n'a pas seulement baissé les taux à zéro, elle a aussi lancé un « QE illimité », achetant directement des obligations pour faire baisser artificiellement les rendements. Ce genre de mesures non conventionnelles n'a pas lieu lors des cycles normaux.

-

Progrès du cycle actuel

Selon l'expérience de 2001 et 2007, la baisse totale des rendements des bons du Trésor US à 10 ans devrait se situer entre 130 et 170 points de base. Nous en sommes déjà à 94, il reste donc 35 à 75 points de base de marge.

En termes de prix, si le rendement à 10 ans baisse encore de 50 points de base à environ 3,5 %, les détenteurs de ces obligations pourraient obtenir un gain en capital d'environ 5 %. Pour les investisseurs obligataires, c'est correct, mais pour les investisseurs crypto habitués aux multiples, cela semblera faible.

Cependant, pour les investisseurs en actifs risqués, les obligations servent surtout d'« ancre » pour le coût du capital. Si les rendements des bons du Trésor chutent fortement mais que ceux des obligations d'entreprise ne baissent pas, cela signifie que le marché recherche la sécurité. Dans ce cas, Bitcoin et autres actifs risqués risquent d'être vendus.

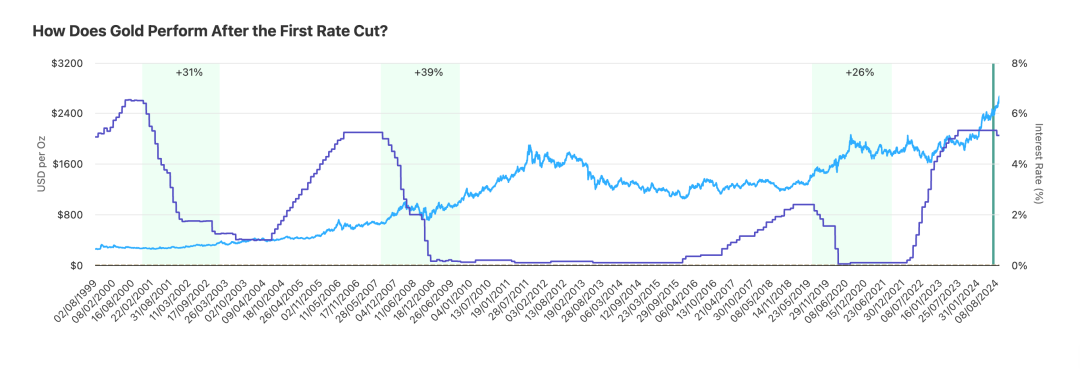

Or : le gagnant stable des cycles de baisse des taux

L'or est peut-être l'actif qui « comprend » le mieux la Fed. Depuis des décennies, presque chaque cycle de baisse des taux a vu l'or briller.

Selon une étude d'Auronum, la performance de l'or lors des trois derniers cycles de baisse des taux :

-

Cycle de 2001 : +31 % en 24 mois

-

Cycle de 2007 : +39 % en 24 mois

-

Cycle de 2019 : +26 % en 24 mois

En moyenne, l'or a progressé de 32 % dans les deux ans suivant une baisse des taux. Ce rendement n'est pas aussi spectaculaire que celui de Bitcoin, mais il est stable : trois fois sur trois, le rendement a été positif.

-

Cycle actuel : performance au-delà des attentes

Une hausse de 41 % en un an, c'est déjà plus que lors de n'importe quel cycle de baisse des taux précédent. Pourquoi une telle force ?

Premièrement, les banques centrales achètent massivement. En 2024, les banques centrales mondiales ont acheté plus de 1 000 tonnes d'or, un record. Chine, Russie, Inde, etc., accumulent. Personne ne veut que toutes ses réserves de change soient en dollars, d'où la « dédollarisation ».

Deuxièmement, les risques géopolitiques. La crise ukrainienne et les tensions au Moyen-Orient rendent le monde de plus en plus instable, l'or intègre de plus en plus une « prime de guerre ».

Troisièmement, la couverture contre l'inflation. La dette publique américaine dépasse 120 % du PIB, le déficit budgétaire annuel atteint 2 000 milliards de dollars. D'où vient cet argent ? Il faut imprimer. L'or est l'outil traditionnel de couverture contre la dépréciation monétaire. Quand les investisseurs craignent pour le pouvoir d'achat du dollar, l'or monte. Bitcoin partage cette logique, mais le marché fait plus confiance à l'or.

Comparaison des performances sur un an :

-

Or : +41 % (2 580 $ → 3 640 $)

-

Bitcoin : +92 % (60 000 $ → 115 000 $)

En apparence, Bitcoin l'emporte haut la main. Mais compte tenu de la différence de capitalisation, l'or (15 000 milliards) contre Bitcoin (2 300 milliards), la hausse de 41 % de l'or a absorbé bien plus de capitaux. Historiquement, quand l'or dépasse 35 % de hausse lors d'un cycle de baisse des taux, il entre généralement en phase de consolidation. Simple raison : il faut digérer les prises de bénéfices.

En conclusion

En septembre 2025, nous sommes à un moment intéressant.

Le cycle de baisse des taux dure depuis un an, ni trop rapide ni trop lent. Bitcoin à 115 000 dollars, ni trop haut ni trop bas. Le marché est avide mais pas fou, prudent mais pas paniqué. Cet entre-deux est le plus difficile à juger, et met la patience à l'épreuve.

L'expérience historique montre que la seconde moitié du cycle de baisse des taux est souvent la plus passionnante. Après les deux dernières baisses de 1995, les actions américaines ont entamé le bull market Internet. En 2020, Bitcoin n'a vraiment décollé que six mois après la baisse des taux.

Si l'histoire rime, les 6 à 12 prochains mois pourraient être la fenêtre clé.

Mais l'histoire nous enseigne aussi que chaque fois, il y a des surprises. Peut-être que cette fois, la surprise viendra de l'IA qui déclenchera une explosion de productivité, l'inflation disparaîtra et la Fed pourra baisser les taux indéfiniment. Peut-être que la surprise viendra d'une escalade géopolitique, ou d'une nouvelle crise financière.

La seule certitude, c'est le changement lui-même.

Le système monétaire dominé par le dollar évolue, la manière de stocker la valeur évolue, la vitesse de transfert de richesse évolue.

La crypto ne représente pas seulement une classe d'actifs, mais un microcosme de cette ère de changement. Alors, au lieu de se demander si Bitcoin atteindra 150 000 ou 200 000 dollars, il vaut mieux se demander :

Suis-je prêt pour ce contexte de changement ?

Si votre réponse est oui, félicitations. Le cycle de baisse des taux n'est qu'un début, le vrai spectacle est encore à venir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Duan Yongping, après plus de 20 ans de retraite, accorde une rare interview publique : acheter des actions, c'est acheter une entreprise, mais moins de 1 % des gens comprennent vraiment cette phrase.

Acheter des actions, c'est acheter une entreprise ; il est essentiel de comprendre la culture d'entreprise et le modèle commercial. Il est plus important de ne pas faire d'erreurs que de faire les bons choix.

La mise à niveau Fusaka peut-elle ouvrir un nouveau chapitre dans la scalabilité d’Ethereum ?

En vogue

PlusDuan Yongping, après plus de 20 ans de retraite, accorde une rare interview publique : acheter des actions, c'est acheter une entreprise, mais moins de 1 % des gens comprennent vraiment cette phrase.

[Long tweet en anglais] Quand le paiement devient un langage machine : la logique économique et technologique derrière x402x