PayFi sera-t-il le prochain récit des RWA ?

Le protocole de prêt sans garantie peut-il fonctionner dans le monde de la DeFi ?

Les protocoles de prêt sans garantie fonctionnent-ils dans le monde de la DeFi ?

Auteur : Dormir sous la pluie

Les inquiétudes du marché concernant ce type de protocoles se concentrent principalement sur la capacité de remboursement des emprunteurs. En d'autres termes, il s'agit de savoir si le projet peut récupérer l'argent prêté — c'est ainsi que les utilisateurs seront plus enclins à placer leur argent pour générer des intérêts, ce qui permettra au projet de tourner et de générer des frais.

Ce n'est qu'en résolvant ce problème que ce type de projet pourra réellement atteindre un développement durable.

Les solutions se résument essentiellement à deux directions :

- Garantir au maximum que l'emprunteur puisse rembourser normalement

- Fournir une protection/assurance adéquate aux utilisateurs qui déposent leur argent

Donc, lorsque nous examinons ce type de projet, il faut se concentrer sur ces deux points. J'ai déjà mentionné $MPL et $CPOOL dans mes perspectives d'août et de septembre, et la semaine prochaine, j'écrirai un article pour discuter de ces deux projets.

Aujourd'hui, parlons d'abord d'un projet du même secteur, @humafinance, qui vient d'annoncer une levée de fonds de 38 millions, et voyons quelles sont ses solutions et ses nouvelles extensions côté produit.

1/ Dernière annonce de financement ⬇️

Huma Finance a récemment finalisé une levée de fonds de 38 millions de dollars, comprenant 10 millions de dollars en investissement en actions et 28 millions de dollars en RWA générant des revenus. Le financement a été mené par Distributed Global, avec la participation de Hashkey Capital, Folius Ventures, Stellar Development Foundation et la branche de capital-risque de la plus grande banque privée turque, İşbank, TIBAS Ventures, entre autres.

Huma Finance prévoit d'utiliser ces fonds pour déployer son produit PayFi sur les blockchains Solana et Stellar.

Ensuite, je vais partager brièvement ma propre compréhension de ce projet.

2/ Huma Finance v1

Huma Finance v1 est une plateforme de prêt sans garantie destinée aux entreprises et aux particuliers, qui se concentre sur les revenus potentiels futurs de l'emprunteur — c'est-à-dire qu'au moment du prêt, l'accent est mis principalement sur les flux de trésorerie futurs de l'emprunteur.

Pour citer l'équipe officielle sur Mirror : « Les revenus et les gains sont les facteurs les plus importants dans la souscription, car ils sont hautement prédictifs de la capacité de remboursement. »

Pour mieux développer ses activités verticales, Huma a fusionné cette année avec Arf. Arf est une plateforme de liquidité et de règlement axée sur les paiements transfrontaliers, soutenue par Circle (et collaborant également avec Solana et Stellar).

Après la fusion, Huma gère la partie dépôt des utilisateurs, tandis qu'Arf s'occupe des prêts au monde Web2 et de la collecte des intérêts, créant ainsi un cycle durable. (On peut voir sur leur site officiel que le taux de défaut est jusqu'à présent de 0 %)

3/ PayFi

Huma v2 est une extension de la v1. Sur la base du prêt, Huma souhaite étendre ses activités au domaine du PayFi.

Qu'est-ce que PayFi ?

« PayFi » est un terme proposé par Lily Liu, présidente de la Solana Foundation (et également investisseuse dans Huma Finance). PayFi désigne un nouveau marché financier créé autour de la valeur temporelle de l'argent (Time Value of Money). La valeur temporelle de l'argent signifie qu'une certaine somme d'argent détenue aujourd'hui a plus de valeur que la même somme reçue dans le futur. En effet, cet argent peut générer des revenus, par exemple en prêtant pour percevoir des intérêts, en investissant dans des bons du Trésor américain pour obtenir des rendements, ou en effectuant des transactions et des transferts plus rapidement et à moindre coût, etc.

Ainsi, PayFi est également l'une des sous-catégories du secteur RWA. (C'est probablement aussi la raison pour laquelle Huma Finance envisage un déploiement sur Solana)

Cependant, bien qu'il s'agisse de RWA, PayFi diffère des actifs RWA bien connus construits à partir des rendements des bons du Trésor américain. Les revenus de PayFi proviennent souvent des frais de transaction, des paiements transfrontaliers et des intérêts sur les prêts, etc. Par exemple, Arf utilise la liquidité Web3 pour fournir des services de transfert transfrontalier aux institutions financières réglementées de niveau T1 et T2 dans les pays développés (ce qui peut être compris comme des fonds relais).

Après la baisse des taux d'intérêt aux États-Unis et avec une adoption croissante, PayFi pourrait devenir la principale sous-catégorie menant le développement du secteur RWA. Huma est l'un des premiers projets à se lancer dans le PayFi, et il a également attiré l'attention des VC et du cercle central soutenant PayFi (il suffit de regarder la liste des investisseurs).

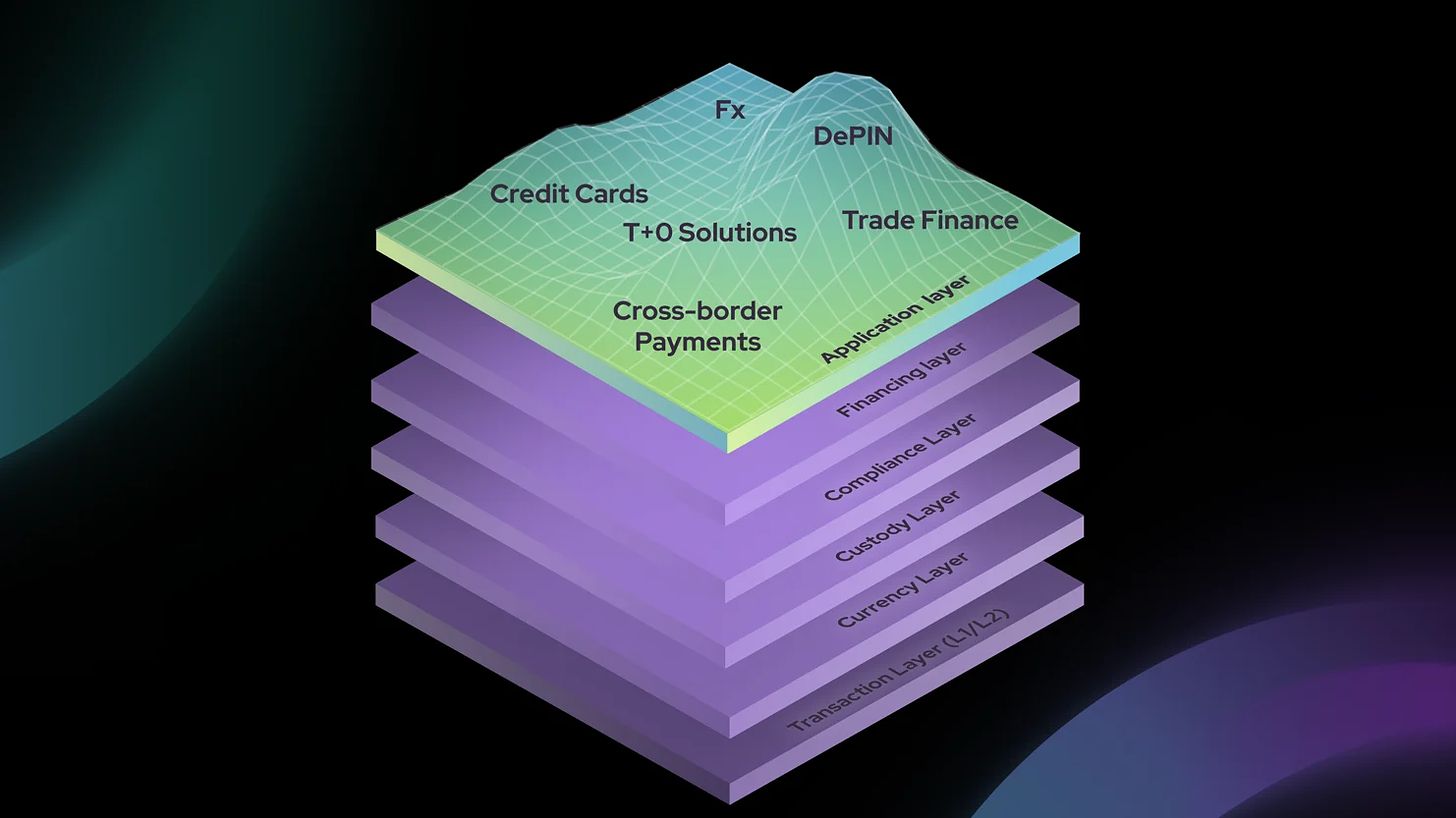

En même temps, pour devenir un fournisseur d'infrastructures de base dans le domaine du PayFi, Huma a lancé le PayFi Stack, afin de répondre aux besoins du secteur PayFi en matière de transaction, de monnaie, de garde, de financement, de conformité et de construction de la couche applicative.

4/ Huma Finance v2

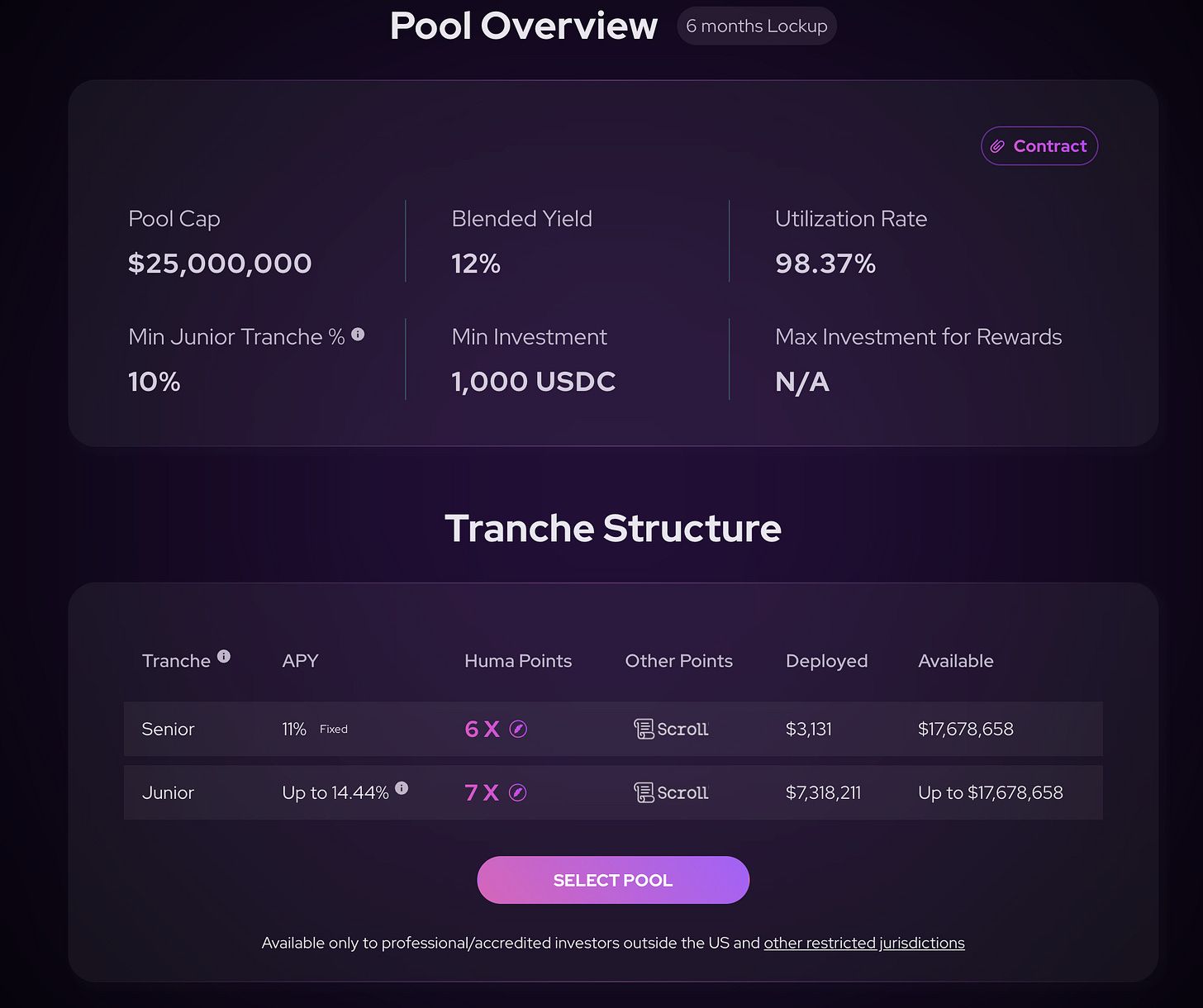

Côté produit, la v2 a permis d'introduire une structure de produit plus complexe, par exemple en ajoutant les fonctionnalités que nous allons aborder ci-dessous : Senior Tranche, Junior Tranche, ainsi que First Loss Cover. En résumé, cette mise à niveau a permis de segmenter les fonctionnalités pour répondre aux besoins de différents utilisateurs.

Le Pool de Huma v2 est divisé en Senior et Junior Pool. Le Senior Pool offre un taux de rendement fixe, tandis que le Junior Pool offre un taux de rendement variable, qui dépend des revenus en temps réel du projet.

Mais le coût du rendement variable plus élevé du Junior Pool est qu'il doit supporter les pertes en cas de créances douteuses. D'un point de vue produit, je pense personnellement que, dans le futur, le projet devra peut-être subventionner les utilisateurs déposant dans le Junior Pool via des tokens ou d'autres formes d'incitations — après tout, le Junior Pool est le module de sécurité du produit.

5/ Comment Arf gère-t-il la liquidité fournie par les investisseurs ?

Lorsque nous plaçons de l'argent dans le Huma Finance Arf Pool, ces actifs sont déposés par Arf dans un SPV (Special Purpose Vehicle) isolé en cas de faillite (une entité juridique créée pour un objectif spécifique ou temporaire, principalement pour isoler les risques).

Arf Financial GmbH, en tant que prestataire de services, fournit des services au SPV. Les opérations de prêt, de paiement transfrontalier, de règlement de transactions et de gestion des risques s'y déroulent. Après chaque transaction, le SPV restitue l'argent et les profits du Pool sur la blockchain. Arf Financial GmbH n'a pas de contrôle sur les fonds du Pool correspondant.

6/ Points complémentaires

Je souhaite compléter avec deux points :

Arf fait un excellent travail en matière de gestion des risques, mais cela engendre aussi certains problèmes, comme la nécessité de passer par un KYC avant de déposer, ce qui n'est pas très convivial pour de nombreux utilisateurs DeFi. De plus, je pense personnellement que l'UI/UX de Huma Finance pourrait encore être améliorée.

2. Coopération avec Scroll

Actuellement, nous pouvons déposer des USDC dans Huma sur Scroll, ce qui permet de profiter de trois avantages en un — plus de 10 % de rendement, des points Huma et des points Scroll.

7/ Enfin

Pourquoi est-ce que je m'intéresse autant à ce type de produits financiers récemment ? C'est parce qu'après avoir liquidé mes positions il y a quelque temps, la majeure partie de mes actifs est en USDT, donc je cherche un bon placement pour ces USDT.

De mon point de vue personnel, tant que le marché ne montre pas de tendance haussière potentielle, je ne prendrai pas de position complète ni n'utiliserai de levier, au maximum je ferai quelques opérations de trading à court terme.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Radiation de la crypto par MSCI : la menace alarmante de 15 milliards de dollars pour les marchés du Bitcoin

Le plafond du prix du Bitcoin se resserre alors que les détenteurs en perte vendent

Caroline Ellison transférée en détention communautaire avant 2026