La prochaine bataille des stablecoins : l’affrontement des réseaux de stablecoins

Lorsque les contradictions qui se chevauchent en matière d’allocation de valeur, de contraintes techniques, d’expérience utilisateur, de conformité réglementaire et de concurrence convergent, construire sa propre blockchain devient un choix inévitable.

Dans la seconde moitié de 2025, l'industrie des stablecoins est entrée dans une nouvelle phase.

Au cours des dernières années, des entreprises comme Tether et Circle ont été des acteurs clés dans la course aux stablecoins, mais leur identité est toujours restée celle d’émetteur. La conception et l’exploitation du réseau sous-jacent ont été confiées à des blockchains publiques telles qu’Ethereum, Tron et Solana. Alors que l’émission de stablecoins n’a cessé de croître, les utilisateurs ont toujours dû s’appuyer sur d’autres systèmes pour effectuer des transactions.

Ces derniers mois, ce paysage a commencé à évoluer. Circle a lancé Arc, Tether a presque simultanément dévoilé Plasma et Stable, et Stripe, en partenariat avec Paradigm, a lancé Tempo. Trois blockchains publiques de stablecoins axées sur les paiements et le règlement ont émergé, indiquant que les émetteurs ne se contentent plus de simplement émettre la monnaie ; ils souhaitent également contrôler le réseau lui-même.

De telles actions concertées sont difficiles à expliquer comme de simples coïncidences.

Pourquoi construire leurs propres blockchains publiques ?

Les premiers stablecoins étaient presque tous construits sur des blockchains publiques comme Ethereum, Tron et Solana. Cependant, aujourd’hui, de plus en plus d’émetteurs choisissent de bâtir des chaînes dédiées pour contrôler fermement à la fois l’émission et le règlement.

La raison la plus directe réside dans la distribution de la valeur. Les frais « prélevés » par le réseau sous-jacent sont bien plus importants qu’on ne l’imagine.

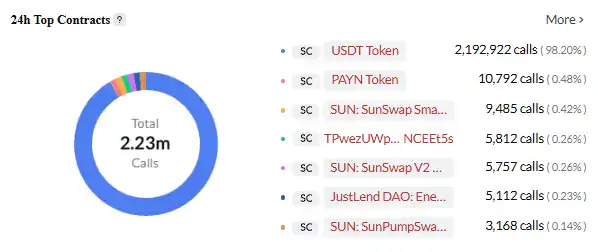

Tether traite plus de 1 trillion de dollars de transactions chaque mois, mais la majorité des frais est captée par la blockchain publique. Sur le réseau Tron, chaque transfert de USDT nécessite environ 13 à 27 TRX en frais, soit environ 3 à 6 dollars au prix actuel. Compte tenu du volume de transactions important de USDT sur Tron, cela représente un revenu substantiel. Si l’on calcule sur la base de centaines de millions de dollars de transactions USDT traitées quotidiennement sur Tron, les seuls frais pourraient rapporter au réseau Tron des centaines de millions de dollars de revenus annuels.

USDT est le contrat intelligent le plus actif sur le réseau TRON, Source de l’image : Cryptopolitan

Bien que les profits propres de Tether soient également exorbitants, ils proviennent principalement de l’écart de taux d’intérêt et des revenus d’investissement, sans lien avec le volume des transactions USDT. Pour chaque transaction USDT supplémentaire, Tether ne reçoit aucun revenu direct ; tous les frais vont dans la poche de la blockchain publique.

La situation est similaire pour Circle. Chaque transaction de USDC sur le réseau Ethereum nécessite le paiement d’ETH en tant que frais de Gas. Au niveau actuel des frais de transaction sur Ethereum, si USDC atteignait le volume de transactions de USDT, les seuls frais pourraient rapporter des milliards de dollars de revenus annuels au réseau Ethereum. Cependant, en tant qu’émetteur de USDC, Circle ne touche pas un centime de ces transactions.

Ce qui est encore plus frustrant pour ces entreprises, c’est que plus le volume de transactions est important, plus les revenus manqués sont conséquents. Le volume mensuel de transactions de USDT est passé de quelques centaines de milliards de dollars en 2023 à plus de 1 trillion de dollars aujourd’hui, et pourtant Tether n’a jamais reçu de revenus issus de ces transactions.

Cette situation « visible mais inaccessible » est le moteur principal de leur décision de construire leurs propres blockchains publiques.

En outre, les limitations techniques des blockchains publiques existantes se sont également accumulées. Ethereum a des frais élevés et une vitesse lente, rendant les microtransactions peu pratiques ; Tron a des coûts faibles mais sa sécurité et sa décentralisation sont remises en question ; Solana est rapide mais pas suffisamment stable. Pour un service de paiement fonctionnant 24h/24 et 7j/7, ces problèmes sont difficiles à supporter.

L’expérience utilisateur est aussi un obstacle. Les utilisateurs ordinaires doivent préparer différents tokens natifs et utiliser différents portefeuilles lors du passage d’une chaîne à l’autre. Les transferts cross-chain sont plus complexes, coûteux et comportent des risques de sécurité. Sur le plan réglementaire, la surveillance des transactions, la lutte contre le blanchiment d’argent et d’autres fonctions sur les blockchains publiques existantes reposent principalement sur des solutions externes, avec une efficacité limitée. En termes de concurrence, la différenciation est devenue une nécessité ; Circle vise à fournir un règlement plus rapide et des modules de conformité intégrés via Arc, tandis que Stripe espère réaliser des paiements programmables et un règlement automatisé via Tempo.

Lorsque les contradictions de la distribution de valeur, des contraintes techniques, de l’expérience utilisateur, de la conformité réglementaire et de la concurrence se combinent, la construction d’une chaîne autonome devient un choix inévitable.

La fin de partie des géants

Face à ces défis et opportunités, différentes entreprises ont choisi des voies technologiques et des stratégies commerciales différentes.

Stripe Tempo : le choix technique de la plateforme neutre

Tempo est une chaîne de paiement dédiée co-incubée par Stripe et Paradigm. Sa plus grande différence avec les blockchains publiques traditionnelles est qu’elle n’émet pas son propre token natif mais accepte directement des stablecoins majeurs comme USDC et USDT comme Gas. Cette décision est à la fois une position et une ambition.

Source de l’image : X

Ce design peut sembler simple, mais les défis techniques sous-jacents sont importants. Les blockchains traditionnelles utilisent un seul token natif comme frais, rendant la conception du système relativement simple. Tempo doit supporter plusieurs stablecoins comme frais, ce qui nécessite la mise en œuvre d’un mécanisme complexe de gestion de tokens et de calcul de taux de change au niveau du protocole.

L’architecture technique de Tempo est également optimisée pour les scénarios de paiement. Le mécanisme de consensus amélioré permet d’obtenir une confirmation en moins d’une seconde tout en maintenant des coûts extrêmement faibles. Elle inclut également des primitives de paiement intégrées que les développeurs peuvent appeler directement pour créer des applications de paiements conditionnels, paiements programmés, paiements multipartites et autres cas d’utilisation complexes.

Tempo a construit une alliance écosystémique solide. Les partenaires de conception initiaux couvrent des secteurs clés tels que l’intelligence artificielle (Anthropic, OpenAI), le e-commerce (Shopify, Coupang, DoorDash), les services financiers (Deutsche Bank, Standard Chartered, Visa, Revolut), et plus encore. Cette liste seule indique que Stripe vise à faire de Tempo une infrastructure fondamentale intersectorielle.

Circle Arc : une personnalisation profonde et intégrée verticalement

En août 2025, Circle a lancé Arc, une blockchain publique spécifiquement conçue pour la finance des stablecoins. Contrairement à la neutralité de Stripe, Arc représente une stratégie d’intégration verticale poussée.

Source de l’image : Circle

Arc utilise USDC comme token natif pour les frais de Gas, ce qui signifie que toutes les transactions sur la chaîne Arc nécessitent un paiement en USDC, augmentant directement la demande et les cas d’utilisation de USDC. Ce design permet à Circle de bénéficier de chaque transaction sur le réseau, réalisant une boucle de valeur fermée.

Arc intègre également un moteur de change de niveau institutionnel capable d’effectuer rapidement des échanges entre différents stablecoins, visant à atteindre une finalité de transaction en moins d’une seconde. Ces fonctionnalités sont conçues pour répondre aux besoins pratiques des clients institutionnels, démontrant la compréhension approfondie de Circle du marché cible.

En possédant sa propre blockchain publique, Circle offre un environnement plus efficace et contrôlé pour les opérations USDC. Plus important encore, il peut construire un écosystème financier fermé autour de USDC, verrouillant la valeur fermement dans son propre système.

La stratégie double-chaîne de Tether : une approche globale agressive

En tant que plus grand émetteur de stablecoins au monde, Tether a lancé simultanément les projets Plasma et Stable en 2025, affichant une position d’intégration verticale encore plus agressive que ses concurrents.

Source de l’image : Bankless

Plasma est une blockchain Layer 1 soutenue par Bitfinex, affilié à Tether, conçue spécifiquement pour les transactions de stablecoins. Son principal argument de vente est de fournir des transferts USDT sans frais. Cette configuration défie directement le réseau Tron, qui domine depuis longtemps la circulation de USDT. En juillet 2025, Plasma a levé 373 millions de dollars lors d’une vente de tokens, démontrant un fort intérêt du marché pour cette blockchain publique.

Comparé à Plasma, Stable a un objectif plus abouti. Tether la qualifie de « maison exclusive de USDT », adoptant une architecture double-chaîne parallèle où une chaîne principale gère le règlement central tandis que Plasma sert de sidechain traitant les microtransactions et micropaiements à haut volume, avec un règlement régulier sur la chaîne principale. Dans ce réseau, USDT sert à la fois de moyen d’échange et de token de frais, éliminant la nécessité pour les utilisateurs de détenir des tokens supplémentaires pour payer les frais de gas, abaissant considérablement la barrière d’entrée.

Pour renforcer encore la flexibilité, Stable a introduit plusieurs variantes de USDT. Le USDT standard est utilisé pour les transactions quotidiennes, USDT0 sert de token de pont cross-chain, et gasUSDT est utilisé pour le paiement des frais du réseau. Les trois maintiennent une parité de valeur 1:1, permettant aux utilisateurs d’échanger sans frais, assurant ainsi une expérience utilisateur cohérente dans divers scénarios.

En termes de mécanisme de consensus, Stable a adopté un StableBFT personnalisé. Ce mécanisme est basé sur le moteur CometBFT (une version améliorée de Tendermint) et relève du système de preuve d’enjeu déléguée. StableBFT sépare la « propagation des transactions » de la « propagation du consensus », visant à résoudre les problèmes de congestion lors des périodes de trafic élevé et à fournir un environnement réseau plus stable pour les paiements à grande échelle.

Grâce à la combinaison double-chaîne de Plasma et Stable, Tether a non seulement résolu les limitations existantes du réseau en termes de frais et de stabilité, mais a également tenté de construire un écosystème fermé complet pour USDT englobant les transactions, les frais et les fonctionnalités cross-chain.

Les ambitions d’infrastructure des géants de la tech

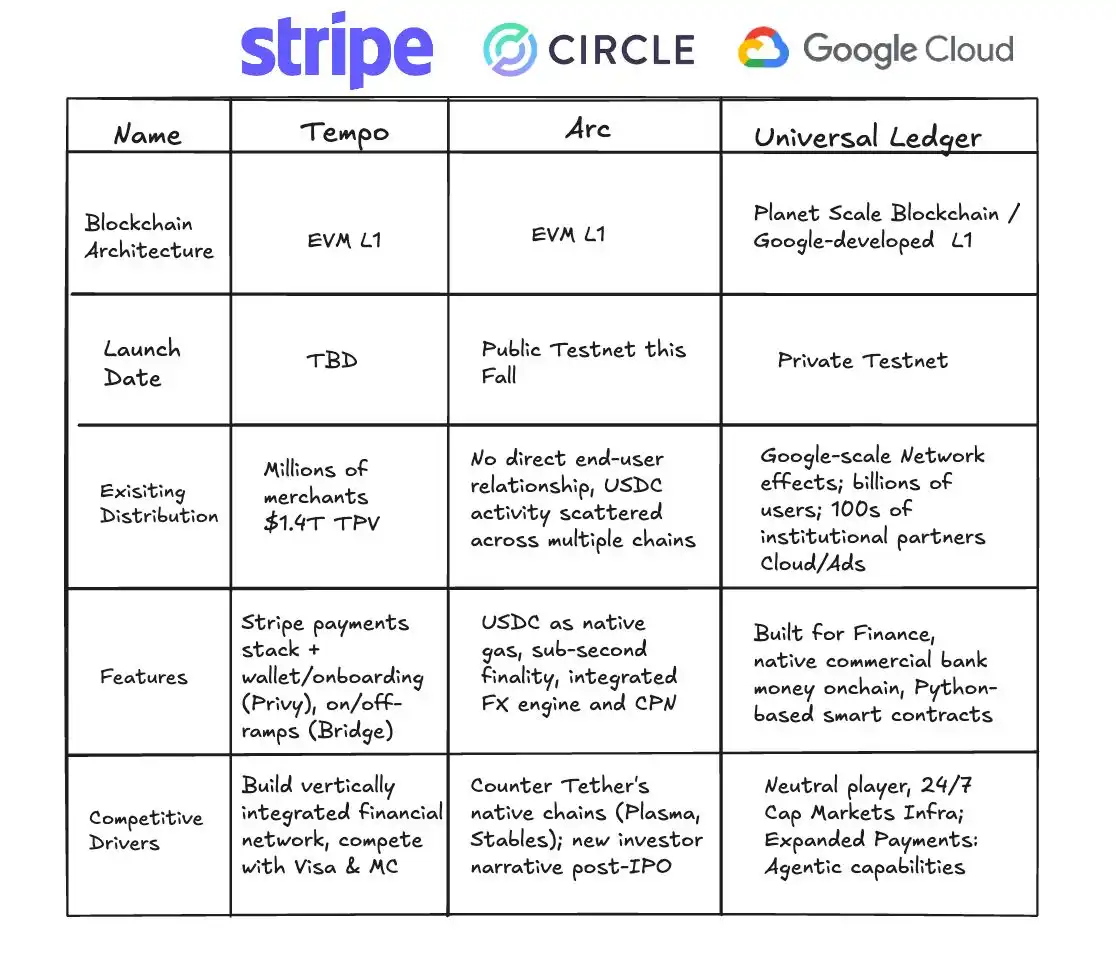

Google s’y intéresse également, visant l’infrastructure sous-jacente des stablecoins via Google Cloud Unified Ledger (GCUL). GCUL est une plateforme blockchain de niveau entreprise conçue spécifiquement pour faciliter l’émission, la gestion et le support de trading de stablecoins pour les banques et institutions financières.

Comparaison de GCUL avec Tempo et Arc, Source de l’image : Fintech America

Son principal avantage réside dans son intégration profonde avec les services d’entreprise existants de Google Cloud. Les institutions financières peuvent rapidement lancer des produits stablecoins sur GCUL sans avoir à construire l’infrastructure à partir de zéro. Pour les banques habituées à utiliser les services Google Cloud, il s’agit d’une solution d’actifs numériques presque transparente.

La stratégie de Google apparaît particulièrement mesurée ; elle ne s’engage pas directement dans l’émission de stablecoins ou la concurrence sur les paiements, mais se positionne comme un vendeur de pelles, fournissant la technologie sous-jacente à tous les acteurs. Ce choix signifie que, quel que soit le stablecoin qui l’emporte finalement, Google en récoltera les fruits.

Ces blockchains publiques dédiées ne se contentent pas de reproduire les fonctions des blockchains existantes, elles réalisent également un saut dans plusieurs dimensions clés. Les stablecoins ont initialement éliminé le rôle des banques et se sont désormais affranchis de la dépendance aux blockchains publiques comme Ethereum et Tron, tenant véritablement le canal de transaction entre leurs mains.

Elles libèrent une plus grande programmabilité ; les stablecoins sont essentiellement un ensemble de smart contracts. Le PDG de Stripe, Patrick Collison, a un jour déclaré que les paiements programmables donneraient naissance à de tout nouveaux modèles commerciaux, tels que les « paiements agents » adaptés aux agents IA. Sur la nouvelle chaîne, les développeurs peuvent directement invoquer des primitives de paiement intégrées pour assembler des applications complexes comme les paiements conditionnels, les paiements programmés et les règlements multipartites.

Elles ont également réduit les délais de règlement à des niveaux quasi instantanés. Les blockchains publiques comme Arc visent à réduire les temps de confirmation à moins d’une seconde. Pour le trading à haute fréquence, la finance de la chaîne d’approvisionnement, ou même les paiements de faible valeur dans les applications de messagerie, cette vitesse « ce que vous voyez est ce que vous obtenez » est révolutionnaire.

De plus, elles ont intégré l’interopérabilité nativement dans leur architecture. Les ponts cross-chain et les échanges atomiques ne sont plus de simples rustines, mais des éléments essentiels du système. Les stablecoins sur différentes chaînes peuvent circuler librement, comme si des canaux directs étaient établis entre les systèmes bancaires mondiaux.

L’année des blockchains publiques de stablecoins

L’émergence des blockchains publiques de stablecoins est essentiellement une réécriture de la chaîne de valeur. Par le passé, les profits prélevés couche par couche dans le système de paiement par les banques, les réseaux de cartes et les institutions de compensation affluent désormais vers de nouveaux participants.

Circle et Tether, grâce à l’émission de stablecoins, ont pris le contrôle d’un énorme fonds sans intérêt, investi dans des actifs sûrs tels que les bons du Trésor américain, rapportant des milliards de dollars d’intérêts chaque année. Au deuxième trimestre 2024, le bénéfice de Tether a atteint 4.9 milliards de dollars, provenant presque entièrement de ce revenu de « seigneuriage ».

Avec leurs propres blockchains publiques, les moyens de capter la valeur sont devenus plus diversifiés. Les frais de transaction ne sont que la partie visible ; le véritable potentiel réside dans les services à valeur ajoutée. Tempo peut adapter des solutions de paiement pour les clients entreprises, et Arc peut fournir des fonctionnalités institutionnelles en conformité et règlement de change. La prime sur ces services dépasse largement la valeur d’une transaction unique.

Il y a encore plus de place pour l’imagination au niveau applicatif. Lorsque les paiements deviennent programmables, de nouveaux modèles commerciaux émergent. Paie automatisée, paiements conditionnels, finance de la chaîne d’approvisionnement — ils améliorent non seulement l’efficacité, mais créent aussi une valeur qui n’existait pas auparavant.

Mais pour les institutions financières traditionnelles, les stablecoins ébranlent leurs fondations. L’intermédiation des paiements est une source de revenus importante pour les banques, et l’adoption généralisée des stablecoins pourrait rendre cette activité moins nécessaire. L’impact à court terme est limité, mais à long terme, les banques devront redéfinir leur rôle.

Cette restructuration de la valeur n’est pas qu’une simple compétition commerciale ; elle porte aussi l’ombre de la géopolitique. La circulation mondiale des stablecoins indexés sur le dollar est essentiellement une extension de l’hégémonie du dollar à l’ère numérique. Les réactions des différents pays sont déjà là, et la compétition future impliquera non seulement une seule blockchain publique et une entreprise, mais aussi une lutte entre différents pays et systèmes monétaires.

L’essor des stablecoins n’est pas seulement une mise à niveau technologique ou un remplacement de modèle commercial. Ce qu’il a déclenché est la reconfiguration structurelle la plus profonde de l’infrastructure financière mondiale depuis la comptabilité en partie double et le système bancaire moderne.

Dans une perspective à plus long terme, ce que les stablecoins ont déclenché pourrait bien être la restructuration la plus profonde de l’infrastructure financière mondiale depuis la comptabilité en partie double et le système bancaire moderne.

Historiquement, chaque changement fondamental d’infrastructure a entraîné un bond dans le paysage commercial. Les lettres de change des marchands vénitiens ont rendu possible le commerce interurbain, le réseau bancaire international des Rothschild a stimulé les flux de capitaux mondiaux, et les systèmes de Visa et SWIFT ont accéléré les paiements à la seconde.

Ces transformations ont réduit les coûts, élargi les marchés et libéré un nouvel élan de croissance. Les stablecoins sont le dernier maillon de cette évolution.

Son impact à long terme se reflétera à plusieurs niveaux.

L’inclusion financière est d’abord amplifiée, car toute personne disposant d’un simple smartphone peut accéder au réseau mondial sans compte bancaire. L’efficacité des règlements transfrontaliers sera également réécrite, car le règlement quasi instantané peut considérablement améliorer les flux de trésorerie dans les chaînes d’approvisionnement et le commerce.

Le changement encore plus profond réside dans sa capacité à catalyser des modèles commerciaux natifs du numérique. Le paiement ne sera plus seulement un transfert de fonds, mais pourra aussi être programmé et composé comme des données, élargissant ainsi les frontières de l’innovation commerciale.

En 2025, avec l’émergence de diverses blockchains publiques de stablecoins, les stablecoins sont véritablement sortis du monde crypto pour entrer sur les scènes principales de la finance et du commerce. Nous sommes actuellement à ce carrefour, témoins de la formation d’un réseau de paiement mondial plus ouvert et plus efficace.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La Fed met fin au QT tandis que la SEC accorde une exemption d'innovation aux crypto-monnaies à partir de janvier 2026.

Le président de la SEC, Paul Atkins, prévoit une exemption d'innovation en 2026 pour les entreprises d'actifs numériques. Les nouvelles règles d'introduction en bourse prolongent une période d'adaptation de deux ans et réexaminent les seuils de taille pour les petits émetteurs. L'exemption crypto est lancée alors que la Fed met fin au QT, modifiant ainsi l'interaction entre la liquidité et la supervision.

RootData lance un système d’évaluation de la transparence des exchanges, promouvant l’établissement de nouvelles normes de divulgation d’informations et de conformité dans l’industrie.

La transparence devient un nouveau champ de conformité : RootData s'associe aux plateformes d'échange pour construire un écosystème de confiance et aider les investisseurs à prolonger leur cycle de vie.

Un KOL bien connu du secteur crypto impliqué dans un scandale de "fausse collecte de dons", accusé d’avoir falsifié des reçus de dons pour l’incendie de Hong Kong, déclenchant une tempête médiatique.

L'utilisation de la charité à des fins de fausse publicité n'est pas un cas isolé dans l'histoire des personnalités publiques.

En vogue

PlusLa Fed met fin au QT tandis que la SEC accorde une exemption d'innovation aux crypto-monnaies à partir de janvier 2026.

RootData lance un système d’évaluation de la transparence des exchanges, promouvant l’établissement de nouvelles normes de divulgation d’informations et de conformité dans l’industrie.